Проведение аудита хозяйственной деятельности может осуществляться как по заказу администрации, так и по требованию третьей стороны, в том числе и государственных органов.

Основными функциями службы внутреннего аудита на предприятии являются [6, с. 42-44]:

- проверка достаточности и соответствия действующим нормативным актам и учредительным документам системы внутренних регламентов и процедур контроля (приказов, распоряжений, инструкций и др.);

- экспертиза правильности организации, методологии и техники ведения бухгалтерского учета, достоверности бухгалтерской отчетности;

- анализ внешних факторов и оценка их влияния на деятельность предприятия;

- организация подготовки к проведению внешнего аудита, проверок налоговых и других контрольных органов.

Для выполнения своих функций служба внутреннего аудита должна быть укомплектована квалифицированными и заслуживающими доверия специалистами.

Служба внутреннего аудита действует на основании положения, утверждаемого руководителем предприятия или собранием учредителей. На должность руководителя и ведущих специалистов службы целесообразно назначать высококвалифицированных специалистов с высшим экономическим образованием, опытом бухгалтерской и экономической работы, отсутствием судимости, имеющих аттестат аудитора или профессионального бухгалтера-эксперта. Сотрудниками службы могут быть квалифицированные специалисты по другим профилям для осуществления контроля за технологическими процессами производства. Должностные инструкции для внутренних аудиторов должны предусматривать общие положения, конкретные должностные обязанности, права и персональную ответственность.

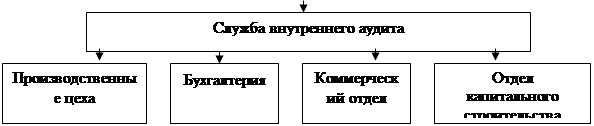

Зачастую служба внутреннего аудита подчиняется непосредственно генеральному директору и может контролировать работу заместителей или начальников структурных подразделений (складов, цехов).

|

|

Рисунок 3 – Организация внутреннего аудита на предприятии

В практической работе служба внутреннего аудита руководствуется законодательными и нормативными актами РФ, министерств и ведомств, органов местного самоуправления, правилами (стандартами) аудита, а также учредительными документами, приказами и распоряжениями руководителя предприятия, инструкциями, положениями и т.п.

Деятельность службы внутреннего аудита должна осуществляться в соответствии с планом внутреннего аудита. Такой план разрабатывает руководитель службы, а утверждает руководитель предприятия. Служба внутреннего аудита должна иметь следующие права [6, с. 47-49]:

- проверять первичные документы, учетные регистры, планы, сметы и другие документы по финансово-хозяйственной деятельности;

- обследовать территорию предприятия, складские, производствен- ные, хозяйственные и служебные помещения, объекты строительства;

- требовать проведения и проводить лично полную и частичную инвентаризацию имущества и обязательств предприятия, при необходимости опечатывать сейфы, кассы, склады, архивы и другие места хранения ценностей и документов;

- наблюдать за правильностью отражения хозяйственных операций в бухгалтерском учете;

- подготавливать предприятие к внешнему аудиту и налоговому контролю, представлять при необходимости имущественные интересы предприятия в суде и арбитражном суде.

Служба внутреннего аудита несет ответственность за:

- обоснованность и своевременность представления заключений о состоянии бухгалтерского учета и отчетности, о соответствии учредительных и внутрихозяйственных документов действующему законодательству;

- обоснованность представленных предложений по улучшению организации системы контроля, бухгалтерского учета, материальной ответственности должностных лиц, распределения прибыли, создания и использования средств различных фондов и др.;

- правильность консультаций, оказываемых учредителям, руководителям, специалистам и работникам аппарата управления предприятия по вопросам организации производства, системы управления, ведения бухгалтерского учета, налогового и хозяйственного законодательства.

Практика аудита свидетельствует, что на тех предприятиях, где созданы и эффективно функционируют службы внутреннего аудита, значительно выше уровень сохранности имущества, использования ресурсов, организации бухгалтерского учета и достоверности отчетности.

Система внутрихозяйственного аудита требует: наличия компетентного, заслуживающего доверия персонала с четко определенными правами и обязанностями; разделения обязанностей; создания необходимых условий для работы службы внутреннего аудита (выделение помещения, специалистов, транспорта, наличие укомплектованной или программной, нормативной и справочной базы данных и т. п.); организации охраны труда, повышения квалификации членов штатного аппарата службы; определения уровня оплаты труда работников службы внутреннего контроля в штатном расписании; иметь следующие права: проверять первичные документы, бухгалтерские регистры, наличие денег, ценностей и ценных бумаг в кассе, проверять сметы, планы и другие документы финансово-хозяйственной деятельности; знакомиться с приказами, постановлениями собрания акционеров, учредителей, распоряжениями правления и должностных лиц, проектами и уже заключенными с другими организациями договорами; обследовать объекты строительства, территорию, склады, мастерские и другие производственные, хозяйственные и служебные помещения, места хранения товарно-материальных ценностей; проверять наличие, состояние и сохранность имущества у материально-ответственных лиц; требовать проведения или проводить полную или частичную инвентаризацию имущества и обязательств организации, в необходимых случаях опечатывать сейфы, кассы, склады, кладовые, архивы и др.; требовать от руководителей структурных подразделений, специалистов организации необходимые справки, расчеты, заверенные копии документов для приложения к акту, устные и письменные объяснения по вопросам, возникающим в ходе проверки; организовывать подготовку к проверкам внешнего аудита и налоговой инспекции; проводить проверки выполнения обязанностей.

В том случае, если руководитель убеждается, что он может опереться на соответствующие средства контроля, он получает возможность проводить контролировать финансово – экономическую деятельность организации в целом или выборочно.

Работа службы внутреннего аудита должна в обязательном порядке документироваться. При проведении и документировании этой работы рекомендуется использовать следующие типовые формы [4, с. 223-225]:

а) специально разработанные тестовые процедуры;

б) перечни типовых вопросов для выяснения мнения руководящего персонала и работников бухгалтерии;

в) специальные бланки и проверочные листы;

г) блок - схемы и графики;

д) перечни замечаний, протоколы или акты.

С учетом данных и иных требований служба внутреннего аудита организации самостоятельно разрабатывает методики, порядок изучения и оценки финансово – экономической системы, а также планируют процедуры проверки в зависимости от результатов такого изучения и оценки. Снижение объема и детальности отдельных аудиторских процедур, произведенное в результате изучения особенности средств контроля экономического субъекта, должно быть во всех таких случаях надлежащим образом аргументировано.

Поскольку мнение аудиторов об эффективности системы финансово– экономического контроля является основанием для планирования степени детальности и выборочности проведения аудиторских процедур, то соответственно отсутствие документирования или ненадлежащее документирование результатов изучения и оценки системы финансового - экономического контроля этого экономического субъекта может служить в случае предъявления претензий к финансово – экономическим службам организации.

Серьезные недостатки системы внутреннего контроля, отмеченные в ходе аудиторской проверки, а также рекомендации по их устранению следует отражать в письменной информации (отчете) аудитора руководству проверяемого экономического субъекта.

Система внутреннего аудита должна быть организована так, чтобы средства контроля проверяемого экономического субъекта достигают следующих целей [6, с. 21-22]:

а) хозяйственные операции выполняются с одобрения руководства как в целом, так и в конкретных случаях;

б) все операции фиксируются в бухгалтерском учете в правильных суммах, на надлежащих счетах бухгалтерского учета, в правильном периоде времени, в соответствии с принятой в экономическом субъекте учетной политикой и обеспечивают возможность подготовки достоверной бухгалтерской отчетности;

в) доступ к активам возможен только с разрешения соответствующего руководства;

г) соответствие зафиксированных в бухгалтерском учете и фактически имеющихся в наличии активов определяется руководством с установленной периодичностью, и в случае расхождений руководством предпринимаются надлежащие действия.

Любое подозрение аудитора о возможном нарушении, которые могут привести к материальным искажениям отчетности, заставляет аудитора расширить процедуры подтверждения, чтобы рассеять свои сомнения или подтвердить подозрения.

Так, при проверке аудитор может выявить нарушения, которые классифицируют следующие отклонения [6, с. 204-206]:

- от действующего законодательства;

- от нормативных актов, определяющих организацию и методологию учета;

- вследствие несоблюдения в течение отчетного года принятой учетной политики отражения в бухгалтерском учете отдельных хозяйственных операций и оценки имущества;

- из-за нарушения принципа отнесения доходов и расходов к своим отчетным периодам;

- вследствие несоблюдения тождества данных аналитического учета оборотам и остаткам по счетам аналитического учета.

Аудитор должен проверить причину нарушений, выяснить их подлинный характер и возможные последствия. Проведение проверки соответствия отраженных в документах операций установленным правилам позволяет выяснить правомерность хозяйственных операций и обнаружить факты нарушения правил отпуска материалов сторонним организациям и частным лицам, передачи ТМЦ другому материально-ответственному лицу без проведения инвентаризации, бестоварные операции по переброске материала с одного объекта на другой, нарушение сроков сдачи отчетов и др.

Используя метод встречной проверки, можно выявить злоупотребления, при которых двусторонние операции получают разное отражение у каждой из сторон (неоприходование полученных от поставщиков ТМЦ, наличие бестоварных операций и др.).

Формирование затрат, относимых на себестоимость посреднических услуг, должен осуществляться в общем порядке на основе Положения о составе затрат. Необходимо обратить внимание на порядок учета счетов-фактур, поступающих посреднику и относящихся к возмещаемым расходам.

При проверке системы бухгалтерского учета и хозяйственных операций с позиций соблюдения законности, финансовой и договорной дисциплины рассмотренные приемы документальной проверки аудитор может дополнить обследованием на месте, экспертной оценкой и другими приемами. При проверке у службы внутреннего аудита нет полной гарантии выявления всех отклонений и нарушений. Работа аудитора это логическая работа и он естественно имеет право на ошибки по разным причинам: проверка не всех подряд документов, разночтение нормативных актов, невнимательность к проверке отдельных участков или документов и т.д.

Заключение

Оценивая эффективность построения и функционирования внутрихозяйственного контроля, руководитель должен установить эффективность организационной структуры, роль и место внутреннего контроля в данной организации. Так, если внутрихозяйственный контроль возложен на ревизионную комиссию организации на общественных началах, то, как показывает практика многих лет, руководство может игнорировать систему контроля или преднамеренно привести ложные сведения в финансовой отчетности. Другое дело, когда внутрихозяйственный контроль в организации осуществляется службой (специальным отделом) внутреннего аудита, являющейся самостоятельным подразделением аппарата управления и созданной с целью обеспечения эффективности деятельности всех служб по защите законных имущественных интересов собственников.

Важное значение для определения эффективности системы внутрихозяйственного контроля имеет оценка того, насколько обоснованно составлены планы ревизии внутреннего контроля и четко выполняются все запланированные работы по отношению к отдельным объектам контроля во времени; какие при этом процедуры проверки использованы и насколько они были эффективны; насколько можно доверять надежности информации по результатам внутрихозяйственного контроля.

Более целесообразным является организация службы внутреннего аудита, осуществляющей постоянную проверку достоверности финансовой работы экономических служб.

Список использованной литературы

1. Андреев В.Д. Практический аудит (справочное пособие). М.: Экономика, 2003. – 342 с.

2. Богомолов А.М., Голощанов Н.А. Внутренний аудит. Организация и методика проведения: Метод. Пособие. – М.: Экзамен, 2004. – 312 с.

3. Бычкова С.М., Карзаева Н.Н. Аудит ситуации, примеры, тесты. М.: Юнити, 2000. – 188 с.

4. Герасименко Г.П. и др. Управленческий, финансовый и инвестиционный анализ. Ростов-на-Дону: МарТ, 2002. – 364 с.

5. Глушков И.Е. Практический аудит на современном предприятии. М.: Кнорус- Экор, 2000. – 212 с.

6. Дряхлов В.В. Основы аудита М.: Гном и Д, 2001. – 304 с.

7. Лабынцев Н.Т., Ковалева О.В. Аудит: теория и практика. М.: Приор, 2000. – 204 с.

8. Скобара В.В. Аудит: методология и организация. М.: Дело и Сервис, 2002. – 148 с.

8-09-2015, 12:30