Введение

Страховая организация (страховщик) – юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления страховой деятельности и получившее в установленном порядке лицензию на право осуществления страховой деятельности.

В соответствии с п. 3 ст. 28 Закона от 27 ноября 1992 г. № 4015-1 "Об организации страхового дела в Российской Федерации" страховщики представляют в орган страхового надзора бухгалтерскую и статистическую отчетность, а также иные сведения по формам и в порядке, которые установлены органом страхового регулирования. К органу страхового надзора относятся Федеральная служба страхового надзора и инспекции страхового надзора. Порядок представления отчетности устанавливается приказами Министерства финансов Российской Федерации. Нарушение страховщиком установленных требований о представлении в орган страхового надзора установленной отчетности влечет применение санкций путем выдачи предписания. К нарушениям установленных требований относятся несоблюдение сроков представления отчетности, представление отчетности не в полном составе, ненадлежащее отражение показателей в отчетности.

1. Состав бухгалтерской и статистической отчетности страховщика

Бухгалтерская отчетность страховой организации как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

Состав бухгалтерской отчетности страховщика определен Федеральным законом «О бухгалтерском учете», а также Положением по Бухгалтерскому Учету 4/99 «Бухгалтерская отчетность организации». Типовые формы бухгалтерской отчетности утверждены Приказом МФ РФ от 8 декабря 2003 года № 113н «О формах бухгалтерской отчетности страховых организаций и отчетности, предоставляемой в порядке надзора».

Инструкция «Об объеме форм отчетности страховых организаций, представляемой в порядке надзора, порядке ее составления и представления» устанавливает порядок составления и представления форм отчетности страховых организаций.

Состав промежуточной отчетности страховой организации

|

Состав годовой отчетности страховой организации

|

|

|

|

|

|

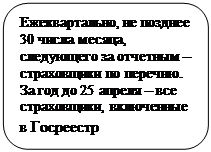

Состав промежуточной отчетности страховой организации в порядке надзора

|

|

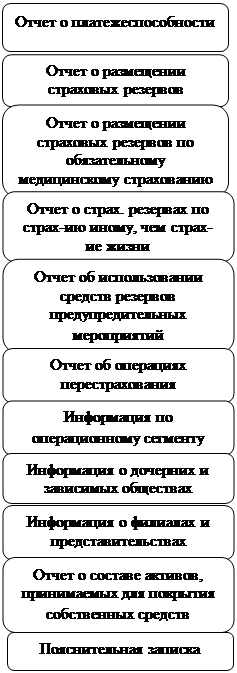

Состав годовой отчетности страховой организации в порядке надзора

|

|

|

|

|

|

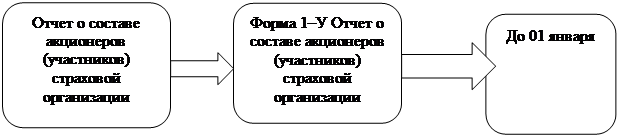

Отчет о составе акционеров (участников) страховой организации

|

|

|

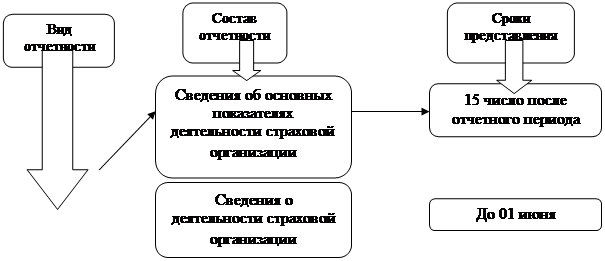

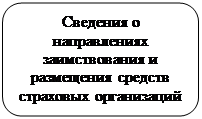

Статистическая отчетность страховой организации

|

![]()

![]()

|

|

![]()

В бухгалтерскую отчетность страховой организации должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении страховой организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

При формировании бухгалтерской отчетности раскрывается информация об изменениях учетной политик, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, а материально-производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в бухгалтерской отчетности той или иной информации об активах, капитале и резервах и обязательствах организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительную записку.

Представляемая бухгалтерская отчетность прилагается к сопроводительному письму страховой организации, оформленному в установленном порядке и содержащему информацию о составе предоставляемой бухгалтерской отчетности.

Страховые организации в составе промежуточной бухгалтерской отчетности, составленной за 2 квартал нарастающим итогом с начала отчетного года (промежуточная бухгалтерская отчетность за первое полугодие), представляемой в Федеральную службу страхового надзора и территориальные органы страхового надзора, осуществляющие страховой надзор на территории по месту нахождения страховой организации, представляют копию публикации годовой бухгалтерской отчетности за предыдущий год с указанием даты и источника публикации.

Годовая бухгалтерская отчетность представляется страховыми организациями в территориальные органы страхового надзора, осуществляющие страховой надзор на территории по месту нахождения данной страховой организации, по формам, соответствующим образцам форм бухгалтерской отчетности, в 2–х экземплярах (ксерокопии не принимаются), а также на магнитных носителях. Промежуточная бухгалтерская отчетность, составленная за 2 квартал нарастающим итогом с начала отчетного года (промежуточная бухгалтерская отчетность за первое полугодие), представляется страховыми организациями в Федеральную службу страхового надзора и территориальные органы страхового надзора, осуществляющие страховой надзор на территории по месту нахождения страховой организации. Промежуточная бухгалтерская отчетность представляется страховыми организациями в адрес каждого получателя в одном экземпляре (ксерокопии не принимаются) по формам, соответствующим образцам форм бухгалтерской отчетности, а также в электронном виде в виде набора файлов.

Годовая отчетность в порядке надзора представляется страховыми организациями вместе с годовой бухгалтерской отчетностью в установленные для представления годовой бухгалтерской отчетности сроки в территориальные органы страхового надзора, осуществляющие страховой надзор на территории по месту нахождения данной страховой организации, в двух экземплярах (ксерокопии не принимаются) по утвержденным образцам форм, а также на магнитных носителях. Промежуточная отчетность в порядке надзора за первое полугодие представляется страховыми организациями вместе с промежуточной бухгалтерской отчетностью в установленные для представления промежуточной бухгалтерской отчетности сроки в Федеральную службу страхового надзора и ее территориальные органы, осуществляющие страховой надзор на территории по месту нахождения данной страховой организации, в адрес каждого получателя в одном экземпляре (ксерокопии не принимаются) по утвержденным образцам форм, а также в электронном виде в виде набора файлов.

Данные представляемые страховыми организациями бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Страховым организациям, имеющим существенные поступления страховых премий, объем страховых резервов и т.п., разрешается приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков.

В формах бухгалтерской отчетности не должно быть никаких помарок и подчисток. В случае выявления страховой организацией неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

В случае выявления страховой организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

При отражении данных в бухгалтерской отчетности следует иметь в виду, что если в соответствии с нормативными документами по бухгалтерскому учету показатель должен вычитаться из соответствующих показателей (данных) при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках (непокрытый убыток, выплаты по договорам страхования, расходы по ведению страховых операций, отчислений от страховых премий и пр.).

Достоверность информации годовой бухгалтерской отчетности страховой организации, подлежащей обязательному аудиту в соответствии с законодательством Российской Федерации, подтверждается аудитором (аудиторской фирмой).

Промежуточная отчетность в порядке надзора за первое полугодие представляется страховыми организациями вместе с промежуточной бухгалтерской отчетностью в установленные для представления промежуточной бухгалтерской отчетности сроки в Федеральную службу страхового надзора и его территориальные органы, осуществляющие страховой надзор на территории по месту нахождения данной страховой организации.

Годовая отчетность в порядке надзора также представляется в Федеральную службу страхового надзора одновременно с годовой бухгалтерской отчетностью в одном твердом картонном скоросшивателе. Все страницы отчетов должны быть скреплены и пронумерованы.

Страховщики должны формировать, заполнять и распечатывать бланки форм, руководствуясь типовыми формами отчетности в порядке надзора. При этом допускается вносить изменения в типовые формы только в части расширения и сужения граф и строк с учетом значности показателей. Внесение дополнительных реквизитов и удаление отдельных реквизитов из типовых форм не допускается. Все реквизиты утвержденных типовых форм должны оставаться без изменений (включая коды строк, номера и наименование форм, разделов и т.д.).

Основными требованиями при составлении отчета в порядке надзора являются полнота его заполнения и своевременность представления, а также достоверность отчетных данных.

Отчетность в порядке надзора должна соответствовать данным бухгалтерского учета и бухгалтерской отчетности.

В формах отчетности в порядке надзора подчистки и помарки не допускаются. Исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими отчет, что должно быть подтверждено подписями тех же лиц с указанием даты внесения исправлений.

В формах отчетности в порядке надзора заполняются все предусмотренные показатели, просчитываются и заполняются все промежуточные и итоговые строки и графы. Строки и графы, по которым проставлен знак «Х» не заполняются. Строки и графы, по которым отсутствуют числовые значения показателей, прочеркиваются.

Если отчетность в порядке надзора представляется не в полном объеме, об этом должно быть указано в пояснительной записке.

Бухгалтерская отчетность (отчетность в порядке надзора) составляется за отчетный период. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

В случае представления страховой организацией бухгалтерской отчетности по почте дата определяется по дате ее почтового отправления или дате фактической передачи по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления отчетности считается первый, следующий за ним рабочий день.

Бухгалтерская отчетность и отчетность в порядке надзора должна быть составлена на русском языке и в валюте Российской Федерации, подписывается руководителем и главным бухгалтером (бухгалтером) страховой организации.

Имущество, закрепленное организацией за филиалом, средства на балансовых счетах (право распоряжения, которыми предоставлено филиалу по доверенности), а также иное имущество, имущественные права и обязанности, приобретенные филиалом (от имени организации) учитываются на отдельном незаконченном балансе филиала.

Филиалы представляют ежеквартально в головную организацию оборотный баланс для составления сводного баланса, определяющего финансовый результат деятельности страховой организации за отчетный период.

По окончании отчетного периода (квартала, полугодия, девяти месяцев, года) филиалы организации передают через счет 79 «Внутрихозяйственные расчеты» заключительными оборотами все доходы и расходы, сформированные за квартал.

Тестовое задание:

1. а) средства организации;

2. б) на III уровне нормативного регулирования;

3. в) только в то время и в той части, которая причитается к оплате в отчетном периоде;

4. б) дата подписания договора страхования;

5. а) не учитываются при определении налоговой базы по налогу на доходы физических лиц, если суммы страховых выплат не превышают сумм, внесенных физическими лицами страховых взносов, увеличенных на сумму, рассчитанную исходя из действующей ставки рефинансирования ЦБ РФ на дату заключения указанных договоров;

6. б) резерв предупредительных мероприятий;

7. б) счет 58 «Финансовые вложения»;

8. б) в течение пяти лет;

9. б) 30 дней по окончании отчетного периода;

10. ж) верно в) и г).

Практическое задание

СК «Альфа» имеет лицензию на проведение личного страхования, страхования объектов имущества, транспортных средств, страхования строительно-монтажных работ и т.д.

По договору страхования имущества юридического лица подлежит уплате премия в размере 600000 руб. Договор страхования вступает в силу с момента уплаты первой части страхового взноса. Договор заключен сроком на 1 год (с 10.03.05 г. по 10.03.06 г.) через страхового посредника – компанию «Гарант». Согласно условиям договора страховая премия уплачивается страхователем через страхового посредника, комиссионное вознаграждение которого составляет – 10%.

Страховую премию страхователь перечислил в полном объеме 10.03.05г. на расчетный счет компании «Гарант», а посредник перечислил страховую премию за минусом удержанного комиссионного вознаграждения на расчетный счет страховой компании «Альфа».

Отчисления в резерв предупредительных мероприятий не производятся.

Резерв не заработанной премии рассчитывается методом «Proratatem- poris».

Иные технические резервы не формируются.

В учетной политике СК «Альфа» закреплен метод учета страховых премий (взносов) по начислению.

Действуют договоры облигаторного пропорционального перестрахования, согласно которым СК «Альфа» передает 70% риска по страхованию имущества юридических лиц в перестрахование, размер комиссионного вознаграждения составляет 6%, депо премии – 10%.

СК «Альфа» предоставлен заем страхователю – физическому лицу по договору долгосрочного страхования жизни в размере 120000 руб.

В отчетном периоде СК «Альфа» получены, страховые взносы по договорам страхования жизни в размере 5000000 руб., произведены выплаты по договорам страхования жизни в сумме – 3000000 руб. Из этой суммы выплачено деньгами – 2800000 руб.; зачтено в счет погашения предоставленных ранее страхователям займов – 100000 руб.; зачтено в счет погашения процентов по займам предоставленным страхователям – физическим лицам – 25000 руб.; зачтено в счет неуплаченных страхователями страховых взносов – 75000 руб.

На основании вышеизложенного необходимо:

Рассчитать размер резерва незаработанной премии;

Рассчитать размер резерва по страхованию жизни при норме доходности 8%, если величина РСЖ на начало отчетного периода – 45000000 руб.;

Произвести все необходимые расчеты по рискам, переданным в перестрахование, определить долю перестраховщиков в резервах;

Оформить все операции проводками, заполнить Журнал учета хозяйственных операций и сформировать финансовый результат страховщика.

Решение:

1. Отраженна сумма начисленного комиссионного вознаграждения, причитающегося страховому посреднику

600000 * 10%= 60000

2. Начислена страховая премия, подлежащая передаче в перестрахование

600000 * 70% = 420000 руб.

3. Начислена перестраховочная комиссия и депо премия

420000 * 6% = 25200 руб.

420000 * 10% = 42000 руб.

4. Рассчитаем размер резерва незаработанной премии:

Незаработанная премия (РНП) рассчитывается отдельно по каждому договору страхования методом «Proratatemporis» - исчисление незаработанной премии пропорционально не истекшему сроку действия договора страхования на отчетную дату.

В качестве базы расчета технических резервов, за исключением резерва заявленных, но неурегулированных убытков, принимается базовая страховая премия – страховая брутто – премия, поступившая в отчетном периоде, за минусом фактически выплаченного (начисленного) комиссионного вознаграждения за заключение договоров страхования и суммы средств, направленных на формирование резерва предупредительных мероприятий.

Резерв незаработанной премии представляет собой базовую страховую премию, поступившую по договорам страхования, действовавшим в отчетном периоде, и относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода.

Незаработанная премия определяется как произведение принятой для расчета базовой страховой премии на отношение не истекшего срока действия договора страхования (в днях) на отчетную дату ко всему сроку действия договора страхования (в днях) по следующей формуле:

РНПi 1 = Тбi * (ni - mi / ni ) = 600000 – 60000 * ((365 – 297) / 365) = 540000 * (68/365) = 100603 руб.

где РНПi – незаработанная премия по i-му договору страхования;

Тбi – базовая страховая премия по i-му договору страхования;

ni - срок действия i-го договора страхования в днях – 365 дней;

mi – число дней с момента вступления i-го договора страхования в силу до отчетной даты – 297 дней.

Доля перестраховщиков в РПН определяется по формуле:

Д РНП = РНП * ((ПП – К) / БСП) = 100603 * ((420000 – 25200)/540000) = 73552

5. Рассчитаем резерв по страхованию жизни ( РСЖ):

Величина резерва по видам страхования, относящимся к страхованию жизни, определяется в соответствии с формулой:

Расчет резерва РСЖ:

РСЖ = Р * ((100 + 0,25 * i)/100) + ПО * ((100 + 0,125 * i)/100) – В

где РСЖ – размер резерва по виду страхования на отчетную дату;

Р – размер резерва по виду страхования на начало отчетного периода;

ПО – страховая нетто-премия по виду страхования, полученная за отчетный период;

i – годовая норма доходности (выраженная в процентах), использованная при расчете тарифной ставки по виду страхования;

В – сумма выплат страхового обеспечения и выкупных сумм по виду страхования за отчетный период.

РСЖ = 4500000 * ((100 + 0,25 *8)/100) + 5000000 * ((100 + 0,125 * 8) /100) – 3000000 = 4500000 * 1,02 + 5000000 * 1,01 – 3000000 = 4590000 + 5050000 – 3000000 = 6640000 руб.

Для определения финансового результата необходимо определить

сальдо по сч.99, которое рассчитывается как оборот по дебету счета минус оборот по кредиту счета.

100 603 2 140 000 3 000 000 420 000 60 000 |

73 552 5 600 000 50 200 |

Из этого следует, что по результатам расчетов образуется прибыль:

5 723 752 – 5 720 603 = 3 149

Для определения финансового результата необходимо определить сальдо по счету 99, которое рассчитывается как оборот по дебету счета минус оборот по кредиту счета

Заключение

Бухгалтерский учет страховых организаций – предназначен для отражения хозяйственных операций на счетах бухгалтерского учета. Данные бухгалтерского учета используются для составления бухгалтерской и статистической отчетности.

Статистическая отчетность страховой организации – системный сбор показателей, характеризующих проводимые страховые операции. Данные этого учета обобщаются в статистической отчетности. Этот вид учета используют для анализа проведения видов страхования и разработки тарифной политики.

Список использованной литературы

1. Об организации страхового дела в Российской Федерации: Федеральный закон от 27.11.1992 г. № 4015-1 // Спб «Консультант Плюс».

2. Об особенностях применения страховыми организациями Плана счетов бухгалтерского

8-09-2015, 12:37