ГОУВПО «МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМЕНИ Н.П. ОГАРЕВА»

РЕФЕРАТ

Управление и контроль затрат по отклонениям

Саранск 2008

План

1. Формы и виды контроля

2. Управление по отклонениям

3. Детализация бюджетных отклонений:

3.1 Отклонение затрат на материалы

3.2 Отклонение прямых затрат на оплату труда

3.3 Отклонения переменных накладных затрат

В рамках системы бюджетирования организации возможно формирование и функционирование системы финансового контроля, которая в западной практике называется управлением по отклонениям. При разработке любых систем финансового контроля отправным моментом выступает сравнение бюджетных и фактических величин целевых показателей. При этом важно понимать, что контроль не может осуществляться без наличия самого плана (бюджета) и осознания всеми участниками бюджетного процесса целей, стоящих перед организацией и ее отдельными сегментами. Отсутствие оценки степени выполнения планов сводит на нет все достоинства планирования. Чтобы этого не произошло, финансовый контроль строится на оценке того, насколько организация продвинулась за определенный период к поставленным целям. Такая оценка называется управлением по отклонениям и осуществляется выявлением расхождений между бюджетными и фактическими показателями или между бюджетными показателями и установленными организацией целями. Действия менеджеров, направленные на преодоление выявленных в результате анализа значимых отклонений, и составляют суть управления по отклонениям.

Мы начнем обсуждение проблем контроля с описания возможных форм и видов контроля, а основное внимание уделим использованию бюджетов в качестве инструмента финансового контроля. Рассмотрим также связанные с этим аспекты ответственности и мотивации менеджеров компаний.

Формы и виды контроля

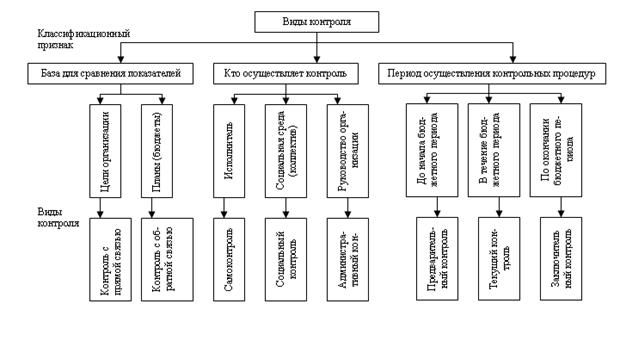

Прежде чем исследовать методы и процедуры организационного контроля, следует обратиться к их классификации. Она может быть осуществлена по нескольким основаниям. Три подхода к классификации методов контроля, которые являются наиболее важными, приведены на рисунке 1.

Рисунок 1 - Классификация видов организационного контроля.

Управление по отклонениям основано на сравнении результатов, и здесь можно выделить два аспекта сравнения: для пояснения того, какие результаты сравниваются, используются термины «контроль с прямой связью» и «контроль с обратной связью».

Контроль с обратной связью подразумевает сравнение бюджетных и фактических результатов, тогда как контроль с прямой связью — сравнение желаемых результатов (т. е. целей) с бюджетными. Ключом к эффективному контролю являются процедуры, которые позволяют менеджерам не только удостовериться в соответствии реальной деятельности планам, но и убедиться в том, что сами цели разумно соотносятся с возможностями организации по их реализации.

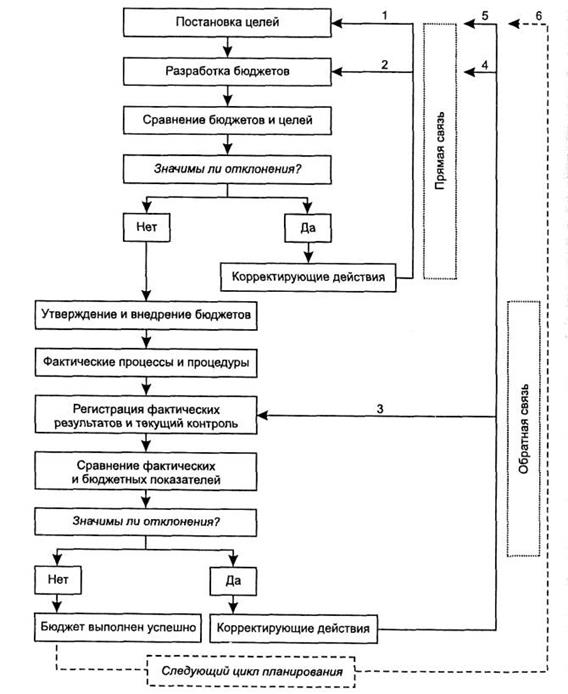

На рисунке 2 показана последовательность этапов бюджетного планирования и контроля.

Рисунок 2 - Контроль с прямой и обратной связью в системе бюджетирования организации

Поскольку контроль с обратной связью требует знания фактических результатов, которые неизвестны до тех пор, пока событие не произойдет, он носит ретроспективный характер. Контроль с прямой связью, наоборот, ориентирован в будущее. Общий подход к применению этих контрольных процедур предполагает после установления целей организации на следующие бюджетные периоды и разработки системы бюджетов сравнение полученных документов с поставленными целями. Может оказаться, что усилия всех участников бюджетного процесса не привели к созданию бюджетов, отвечающих целям организации, и в этом случае следует предпринять одно из двух действий (или оба сразу, нумерация соответствует цифрам на рисунке 2):

1) пересмотр целей: возможно, цели, сформулированные высшим менеджментом или собственниками организации, невыполнимы в реальных условиях функционирования организации, и их следует пересмотреть в сторону приближения к действительности;

пересмотр бюджетов: возможно, разработчикам бюджетов следует еще раз рассмотреть возможности поиска рыночных возможностей и резервов эффективности использования имеющихся ресурсов.

Если же расхождение между бюджетами и целями организации несущественно, следует принять бюджеты и приступить к их реализации, сравнивая в ходе их выполнения или по окончании бюджетного периода фактически достигнутые и плановые результаты. Если итоговый контроль выявил несущественность отклонений фактических результатов от плановых, можно считать бюджет успешно выполненным и с чистого листа приступать к разработке бюджетов следующих периодов. Если же отклонения оказались существенными, после их анализа можно предпринять одно из (или все) действий;

3) пересмотр процедур и методов текущего контроля и регистрации результатов. Возможно, руководителям нужно принять не только организационные, но и кадровые решения. При этом не следует забывать и о «перекрестной» ответственности за выполнение бюджетов, когда результаты одного подразделения сказываются (иногда противоположным образом) на результатах другого;

4) пересмотр бюджетов. Бюджеты, которые составлялись и утверждались еще до начала финансового года, в процессе деятельности могут потребовать пересмотра в свете изменившейся за это время рыночной ситуации;

5) пересмотр целей. Реальные условия деятельности могут потребовать даже пересмотра целей.

Все эти процедуры осуществляются ее владельцами и высшими менеджерами. Их прерогативой является не только формулирование целевых установок, но и их пересмотр по результатам процедур управленческого контроля (действия 1 и 5 на рисунке 2). Руководитель компании несет ответственность и за утверждение отчетов о выполнении бюджетов прошедших периодов и «запуск» очередных бюджетных циклов (действие 6). Ответственность за разработку бюджетов, анализ отклонений и выработку рекомендаций по устранению недостатков, выявленных в деятельности отдельных сегментов организации и ее менеджеров, лежит на бюджетных комитетах (действия 2 и 4). Ответственность за выполнение бюджетов вместе с осуществлением процедур текущего контроля лежит на линейных менеджерах, руководителях центров ответственности (действие 3).

Используя процедуры контроля с прямой и обратной связью, следует помнить, что ни один из этих видов контроля не позволяет выявить причины возникновения отклонений, а также не дает рецептов действий в той или иной ситуации. Возможности выявить причины отклонений и выработать корректирующие действия зависят от того, насколько хорошо руководители организации понимают процессы и процедуры, которые они пытаются контролировать.

Взаимосвязь двух видов контроля — с прямой и обратной связью — имеет и еще один важный аспект, связанный с общим учетным принципом непрерывности деятельности организации: осуществляя в текущем периоде контроль с обратной связью, мы почти всегда имеем в виду интересы будущего планирования и стратегические интересы организации в целом. Например, сопоставление фактических результатов деятельности с плановыми, выявление причин отклонений и возможностей их избежать в будущем обязательно приведет к коррекции бюджетов на следующий год и повлияет на пересмотр краткосрочных целей, а также может привести к пересмотру стратегических целей и бюджетов.

В теории и практике управления экономическими системами выделяют три типа контроля:

- социальный контроль, осуществляется членами социального окружения сотрудников и менеджеров;

- самоконтроль, осуществляемый самими исполнителями определенных организационных функций как на высших, так и на всех остальных уровнях организации;

- административный контроль, процедуры которого разрабатываются и внедряются руководителями и владельцами организации (или по заказу третьими сторонами) для того, чтобы определять действия людей и экономических институтов внутри самой организации. Важной частью административного контроля является финансовый контроль.

Все три типа контроля взаимосвязаны и взаимозависимы. Так, например, административный контроль не будет эффективным, если сами сотрудники не будут согласны выполнять то. Что от них требует администрация или владельцы.

Говоря об административном вообще и финансовом - в частности - контроле. Можно выделить два способа его информационного проявления:

• Правила и предписания (т.е. указания и модели желаемого поведения отдельных людей и групп в определенные периоды времени и в отдельных ситуациях);

• Целевые показатели (т.е. указания на результаты действий, а не на то, как этих результатов необходимо достичь).

Первый из этих способов реализуется в форме процедур предварительного (опережающего) и текущего (оперативного) контроля, а второй - в форме заключительного (результирующего) контроля.

Предварительный контроль устанавливается до начала решения управленческой задачи. Его целью является определение готовности и возможности реализации управленческого решения имеющимися в распоряжении организации ресурсами. Он предполагает доведение целей, задач, бюджетных заданий и т.п. информации до руководителей более низких уровней управления и исполнителей; проверку их готовности к выполнению планируемых задач; проверку наличия и возможности привлечения необходимых финансовых ресурсов; проведение инвентаризаций имеющихся материальных ресурсов; проверку готовности производственных мощностей; контроль за укомплектованностью персонала и его компетентностью в решении поставленных задач.

Текущий контроль осуществляется с начала управленческой, финансово-хозяйственной или производственной операции до момента достижения требуемого результата или с начала до конца бюджетного периода. Его задача - вовремя обнаружить отклонения от планов и решить возникающие проблемы прежде, чем это приведет к негативным последствиям. Он проводится в форме регулярных отчетов перед вышестоящими руководителями менеджеров различных уровней управления или уполномоченных ими лиц о ходе хозяйственной деятельности и выполнении отдельных пунктов бюджетов. Фактически он осуществляется ежедневно.

Заключительный контроль производится в форме отчетов о выполнении планов (бюджетов) на всех уровнях ответственности в организации с выбранной периодичностью, а также ревизионных проверок деятельности различных центров ответственности. Периодичность будет зависеть от продолжительности бюджетного периода и способа профилирования бюджетов. Например, на уровне производственных центров ответственности отчеты могут быть недельными, месячными и годовыми.

После утверждения бюджетным комитетом отчета подразделения за период может быть назначена ревизия результатов финансово-хозяйственной деятельности. Порядок проведения ревизий определяется специальными нормативными положениями организационного уровня.

Хотя некоторые правила и предписания существуют практически в любой системе бюджетирования, в большинстве организаций наиболее разработанными являются процедуры заключительного (выходного) контроля, поскольку они нацелены главным образом на результаты деятельности. Британские исследователи Отли и Берри определили четыре условия существования системы управленческого выходного контроля:

1.Контролируемое действие или деятельность должно иметь определенную цель или систему целей. В системе бюджетирования утвержденные бюджеты сами принимают форму целей, которые должны быть достигнуты.

2.Результат контролируемого действия или деятельности должен быть измерим, чтобы успех в достижении поставленных целей можно было оценить. В системе бюджетирования в качестве результатов обычно используются показатели затрат, выручки, объема выпуска и другие целевые показатели.

3.Для объекта контроля должна существовать прогнозная модель, с помощью которой можно выявить отклонение достигнутого результата от желаемого и разработать ряд мер для исправления ситуации. В системе бюджетирования такой моделью являются сами бюджеты с их связанными количественными показателями продаж, производства, затрат и т. п.

4.Должна существовать возможность принятия определенных мер для исправления выявленных недостатков и отклонений.

2. Управление по отклонениям

В рамках системы бюджетирования организации возможно формирование и функционирование системы финансового контроля, которая в западной практике называется управлением по отклонениям. Отклонения - это расхождение фактических величин целевых производственно-финансовых показателей с их плановыми (бюджетными) величинами.

Если полученный результат оказался лучше ожидавшегося или запланированного, отклонение называется благоприятным, если наоборот — неблагоприятным. Чтобы определить, благоприятно ли конкретное отклонение в величинах какого-либо показателя, следует вспомнить, какое влияние оказывает данный показатель на финансовую результативность организации. При прочих равных условиях к росту прибыли ведут рост выручки, объемов продаж и производства, а также снижение затрат — эти отклонения относятся к благоприятным. Отклонения, которые влекут за собой падение прибыли — рост затрат и снижение производства и реализации — неблагоприятны. Например, если фактические расходы превысили плановые, это означает неблагоприятное отклонение, тогда как превышение фактической выручки над ожидаемой — благоприятное.

Управление по отклонениям подразумевает текущий и итоговый анализ отклонений и выявление их причин. При этом не следует в пылу бюрократического рвения тратить время на анализ всех отклонений: анализировать следует лишь значимые отклонения. Определение значимости отклонений возможно в процентах к бюджету и по абсолютной величине. В крупносерийных и поточных производствах используется также статистический метод.

На практике поиск и анализ причин должен осуществляться как по неблагоприятным, так и по благоприятным отклонениям. Если не анализировать причины благоприятных отклонений, можно упустить выгоду от не использования в будущем обстоятельств, их повлекших. Кроме того, значительные по величине и/или регулярно повторяющиеся отклонения одних и тех же показателей могут свидетельствовать о серьезных организационных проблемах, самые очевидные из которых - низкая квалификация разработчиков нормативов и бюджетов, недостоверные прогнозы рыночной ситуации, неверная методология планирования, проявляющаяся в виде «бюджетного зазора». При организации информационных потоков по восходящему принципу, разработчики бюджетов могут устанавливать заниженные плановые показатели, заранее планируя их выполняемость. Управление по отклонениям, позволяет выявить подобные отрицательные эффекты и ведет к построению в организации наиболее эффективной системы бюджетирования.

Можно выделить два вида отклонений фактических показателей от бюджетных:

1. Отклонение по объему. Это разность показателей гибкого и жесткого бюджетов, которая отражает влияние различий между показателями фактическими и плановыми (предусмотренными жестким бюджетом), на величины выручки, прямых затрат, вклада и прибыли. Отклонения данного типа не свойственны постоянным расходам, которые не зависят от изменения объема производства и в оба бюджета (жесткий и гибкий) включаются в одинаковых величинах.

2. Отклонения от гибкого бюджета. Это разность показателей гибкого бюджета и фактических, отражающая воздействие на все показатели деятельности (выручку, переменные и постоянные затраты, вклад и прибыль) факторов иных, нежели объем производства/продаж.

Конкретные причины выявленных отклонений требуют специального анализа, причем не только внутреннего, но и внешнего, маркетингового. Например, если объем продаж оказался выше запланированного, а цена продажи — ниже, возможно, именно низкая цена обусловила рост объема продаж, хотя это и необязательно.

Базисом при составлении гибких бюджетов обычно выступает единица выпуска продукции (т. е. калькуляционная единица). Однако следует подчеркнуть, что это возможно только в случае, когда производится один вид изделий. Если в рамках одного бюджета (например, бюджета одного из производственных подразделений) планируется выпуск или реализация нескольких видов продукции, разработка гибких бюджетов требует несколько иного подхода. И здесь возможны следующие варианты.

Использование в качестве базы гибкого бюджетирования нормативного времени. Нормативный час — это единица работы, которая должна быть выполнена за один час при нормативном уровне эффективности деятельности. Нормо-час позволяет свести к единому показателю выпуск продукции разных видов. Если организация или бюджетный центр выпускает продукцию различных видов, в гибком (а также и жестком) бюджете выпуск и отклонения могут выражаться в нормативных часах. Бюджетная выручка рассчитывается на основе объема выпуска в нормо-часах, т. е. суммированием произведений нормативной цены продажи на фактический объем выпуска для всех видов изделий, относящихся к данному бюджетному центру или организации в целом.

Следует обратить внимание еще на один момент: гибкий бюджет предпочтительнее строить на базе нормативных часов, а не фактически затраченных на выпуск продукции, поскольку использование в качестве базиса бюджетирования фактических часов приводит к несовпадению в гибких бюджетах нормативного и фактического уровней эффективности деятельности. Это значит, что менеджеры, ответственные за исполнение бюджетов, иногда будут поощряться за достижение результатов ниже нормативных и наказываться за действительные достижения.

Множественная база гибких бюджетов. Использование нормативных часов для построения гибких бюджетов возможно только там, где переменные затраты изменяются пропорционально часам (например, для затрат труда или машинного времени). Это далеко не везде так, а кроме того, разные элементы переменных затрат необязательно изменяются пропорционально одному и тому же показателю. Например, прямые материальные затраты могут изменяться в соответствии с объемом выпуска, а остальные переменные затраты — пропорционально количеству часов прямого труда. Поэтому всегда необходимо удостовериться в том, что для жестких и гибких бюджетов базисы выбраны корректно. Таким образом, чтобы правильно определить единицу, которая будет базой в контрольных процедурах бюджетирования, требуется весьма серьезный анализ, однако, когда эта база выбрана, различные показатели деятельности компании легко можно использовать для разработки как жестких, так и гибких бюджетов.

Если компания производит более одного вида продукции, гибкий и жесткий бюджеты производства могут быть построены лишь путем агрегирования гибких и жестких бюджетных нормативов для каждого вида продукции.

3. Детализация бюджетных отклонений

Сравнение фактически достигнутых и бюджетных показателей позволяет исчислить причину расхождений по каждой статье затрат. Причины возникновения несовпадений плановых и фактических величин можно выявит путем детализации отклонений по разным статьям затрат.

3.1 Отклонение затрат на материалы

Отклонение затрат на материалы — это разница между фактической величиной прямых материальных затрат и их величиной в гибком бюджете (бюджете нормативных затрат для фактического объема производства). Для вычисления этого отклонения можно написать следующую формулу:

![]() ;

;

![]() - полное отклонение по материалам, ден. ед.;

- полное отклонение по материалам, ден. ед.;

![]() - фактический выпуск, ед.;

- фактический выпуск, ед.;

![]() - нормативные удельные (на единицу выпуска) затраты материалов, ден. ед.;

- нормативные удельные (на единицу выпуска) затраты материалов, ден. ед.;

![]() - фактические полные переменные затраты на материалы, ден. ед.

- фактические полные переменные затраты на материалы, ден. ед.

Полное отклонение затрат на материалы можно разбить на две составляющие следующим образом:

Отклонение затрат на материалы по цене (отклонение цены материалов) показывает, в какой степени отклонение от гибкого бюджета зависит от разности фактической и нормативной цен на материалы, и рассчитывается по формуле:

![]()

![]() - отклонение затрат на материалы по цене, ден. ед.;

- отклонение затрат на материалы по цене, ден. ед.;

![]() - нормативная цена единицы материала, ден. ед.;

- нормативная цена единицы материала, ден. ед.;

![]() - фактическая цена единицы материала, ден. ед.;

- фактическая цена единицы материала, ден. ед.;

![]() - фактическое количество использованных материалов, нат. ед. (кг, м2

, шт. и т. п.).

- фактическое количество использованных материалов, нат. ед. (кг, м2

, шт. и т. п.).

Если используется несколько видов материалов, отклонение по цене исчисляется по этой же формуле как сумма отклонений по всем видам сырья, материалов и комплектующих.

Необходимость изучения отклонений цены материалов вызвана в первую очередь тем, что благоприятные отклонения по цене могут быть обусловлены не только удачной конъюнктурой и умелыми маркетинговыми ходами службы закупок компании, но и худшим качеством

8-09-2015, 12:39