Содержание

Введение

1. Характеристика основных положений учетной политики организации.

2. Какие основные хозяйственные операции составляют содержание деятельности малого предприятия и какими бухгалтерскими проводками они отражаются.

3. Задание №1

Список литературы

Введение

СПК «Базинский» Бутурлинского района Нижегородской Области расположен юго-восточнее, в 130 км от областного центра, города Нижний Новгород.

Административный и хозяйственный центр СПК «Базинский» расположен в самом поселке Бутурлино.

Транспортная связь с областным центом г. Нижний Новгород осуществляется по железной дороге Н. Новгород – Казань и автошосейной трассе Н. Новгород – Гагино. Ближайшая железнодорожная станция «Смагино» находится в двух километрах от центральной усадьбы хозяйства.

СПК «Базинский» расположено в южной, степной зоне Нижегородской области. Агроклиматические условия даны по многолетним наблюдениям Арзамасской метеостанции, расположенной в 90 км от рабочего поселка Бутурлино.

На склонах почвы выветрены, смыты, бедны влагой. Территория хозяйства сильно изрежена оврагами северно-западного направления. Все овраги имеют сток в реку Пьяна.

В последние годы в СПК «Базинский» незначительно уменьшились размеры землепользования, в том числе и площадь сельскохозяйственных угодий. Земельная площадь уменьшилась с выделением земельного участок в виде пая образованного предприятию по переработке сельскохозяйственной продукции ТОО «Бутурлинское». Эту ситуацию подтверждают данные, представленные таблицей 1.1.

Таблица 1.1 - Показатели размеров хозяйства

Показатели |

Единица измерения |

Годы | ||

| 2006 | 2007 | 2008 | ||

Общая земельная пл. В т.ч: пашня сенокосы пастбища Среднегодовая численность работников Стоимость ОПФ с/х назначения Поголовье скота Количество тракторов |

га га га га чел. тыс. руб. голов шт. |

3822 2133 323 733 173 18091 1788 26 |

3818 2138 324 735 168 19188 1789 29 |

3818 2138 240 863 167 22193 1837 29 |

Из таблицы 1.1 видно, что общая земельная площадь хозяйства практически существенно не меняется за рассматриваемые годы, изменения происходят лишь в структуре земельной площади. В 2007 году на 5 га увеличилась площадь пашен, и в дальнейшем остается на уровне 2138 га. Сенокосы в 2007 году увеличились на 1 га, а в 2008 году еще на 6 га. Площадь пастбищ в 2007 году выросла на 2 га, а в 2008 году на 128 га. Эти увеличения произошли за счет уменьшения лесов, кустарниковых насаждений и других земель. Среднегодовая численность работников чуть снижается на протяжении трёх анализируемых года, но это существенно не влияет на деятельность хозяйства. Текучка работников связана с нарушениями работниками трудовой дисциплины. Стоимость ОПФ с/х назначения все время растет, что связано с приобретением с/х техники, в том числе тракторов. Поголовье скота увеличивается, но не значительно. Это связано с политикой руководства предприятия об увеличении поголовья скота для расширения производства.

СПК «Базинский» Бутурлинского района Нижегородской области является коммерческим предприятием. Согласно ст. 109 ГК РФ(1) имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом кооператива. Уставом может быть установлено, что определенная часть принадлежащего кооперативу имущества составляет неделимые фонды, используемые на цели, определенные уставом. Решение об образовании неделимых фондов принимается членами кооператива единогласно, если иное не предусмотрено уставом кооператива.

Член кооператива обязан внести к моменту регистрации кооператива не менее 10 % паевого взноса, а остальную часть – в течение года с момента регистрации.

Кооператив не вправе выпускать акции.

Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием, если иной порядок не предусмотрен законом или уставом кооператива.

В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворения требований его кредиторов.

Согласно ст. 108 ГК РФ (1) учредительным документом производственного кооператива является его устав, утвержденный общим собранием его членов. Устав кооператива должен содержать условия о размере паевых взносов членов кооператива, о составе и порядке внесения паевых взносов членами кооператива и их ответственности за нарушение обязательства по внесению паевых взносов; о характере и порядке трудового участия его членов в деятельности кооператива и их ответственности за нарушение обязательства по личному трудовому участию; о порядке распределения прибылей и убытков кооператива, о размере и условиях субсидиарной ответственности его членов по домам кооператива; о составе и компетенции органов управления кооперативом и порядке принятия ими решений. Число членов кооператива не должно быть менее пяти.

Согласно ст. 110 ГК РФ высшим органом управления является общее собрание его членов.

Исполнительными органами кооператива являются правления или председатель. Они осуществляют текущее руководство кооператива и подотчетны общему собранию членов кооператива. Член кооператива имеет один голос при принятии решений общим собранием.

В своей деятельности СПК «Базинский» руководствуется Федеральным законом №41-фз «О производственных кооперативах» принятым Государственной Думой 10.04.96 г., который регулирует отношения, возникающие при образовании, деятельности и прекращении деятельности кооперативов. Особенности создания и деятельности СПК определяются законом «О сельскохозяйственной кооперации».

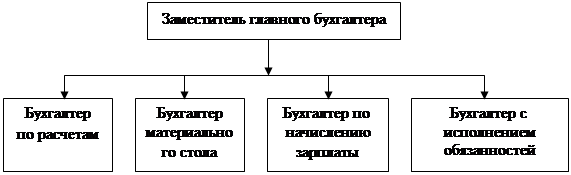

Следует так же отметить, что в СПК «Базинский» Бутурлинского района Нижегородской области имеется бухгалтеско-экономическая служба во главе с главным бухгалтером, с заместителем главного бухгалтера, который подчиняется главному бухгалтеру. В бухгалтеско-экономическую службу входит 8 человек: главный экономист –1, главный бухгалтер -1, зам. главного бухгалтера – 1, ведущий бухгалтер по расчетам – 1, бухгалтер материального стола – 1, бухгалтер по начислению зарплаты – 1, бухгалтер, выполняющая обязанности кассира-раздатчика (она же ведет учет МБП) – 1.

В хозяйстве принята своя учетная политика.

Бухгалтерский учет в СПК «Базинский» ведется по плану счетов, предусмотренному для сельхозпредприятий.

Бухгалтерский учет ведется в журнально-ордерной форме в соответствии с Положением о бухгалтерском учете и отчетности. Ответственность за организацию учета несет руководитель и главный бухгалтер.

В бухгалтерии ведут аналитический учет первичных документов (в ведомостях) и синтетический учет (в журналах-ордерах) и осуществляют сводный учет (книга журнал-главная), и заканчивают составлением специализированных форм АПК годовой бухгалтерской и квартальной отчетностей. Заместитель главного бухгалтера ежемесячно представляет главному бухгалтеру сводный отчет движения хозяйственных операций.

В России в качестве документа, регламентирующего организацию учета хозяйствующими субъектами действует Положение по бухгалтерскому учету и отчетности в РФ, в котором приведены единые методологические основы и принципы ведения бухгалтерского учета на предприятии, являющимися по законодательству РФ юридическими лицами.

Положение по бухгалтерскому учету «Учет материально-производственных запасов » ПБУ 5/98, утвержденное приказом МФ РФ от 15.06.98 г. № 25 н устанавливает методологические основы формирования в бухгалтерском учете информации о материально-производствен-ных запасах, находящихся в организации на праве собственности. Хозяйственного ведения, оперативного управления, определяет их оценку, регламентирует их состав. Согласно ПБУ 5/98, материально-производственные запасы принимаются к учету по фактической себестоимости в сумме фактических затрат на их приобретение, заготовку и доставку до места использования. В ПБУ 5/98 более подробно изложена сущность методов ФИФО и ЛИФО.

Говоря о специализации данного предприятия, следует отметить, что специализация сельскохозяйственного производства - это форма общественного разделения труда по производству отдельных видов продукции. Специализация определяет направление сельскохозяйственного производства. Так, на анализируемом предприятии наибольший удельный вес в реализации продукции имеет молоко и мясо крупного рогатого скота. Следовательно, в хозяйстве на протяжении последних лет сложилось молочно-мясное направление. Данная специализация хозяйства в основном соответствует природно-климатическим условиям, составу и соотношению сельхозугодий, наличию трудовых ресурсов (см. таблицу 1.2).

Таблица 1.2 - Структура товарной продукции СПК «Базинский»

Виды продукции |

2006 | 2007 | 2008 | |||

| TR | % | TR | % | TR | % | |

Зерно Прочая продукция растениеводства Итого по растениеводству Молоко Мясо КРС Прочая продукция животноводства Итого по животноводству Промышленная продукция и услуги на сторону Всего по хозяйству |

1315 151 1466 5873 463 1081 7417 421 9304 |

14,1 1,6 15,7 63,1 6,3 10,6 80,0 4,5 100 |

1816 208 2024 6995 517 2165 9677 337 12038 |

15,1 1,7 16,8 58,1 4,3 18,0 80,4 2,8 100 |

4518 382 4900 8774 370 2451 11595 116 16611 |

27,1 2,3 29,4 52,7 2,2 14,7 69,6 1 100 |

Таблица 1.2 показывает, что СПК «Базинский» специализируется на производстве молока и зерна, так как в структуре товарной продукции молоко занимает около 60 %, а зерно в среднем 20 %. Производство молока увеличивается с каждым годом, но в структуре с каждым годом падает, что происходит за счет увеличения производства зерна, прочей продукции растениеводства и животноводства. Хозяйство уделяет очень немного внимания на производство промышленной продукции и услуг на сторону, так как их производство падает и в структуре и в выручке. Производство мяса КРС в структуре падает, что связано со стремлением руководства сохранить и увеличить поголовье скота. Всего по хозяйству выручка растет с каждым годом, тем самым вырисовывается положительная тенденция роста дохода данного предприятия.

Далее рассмотрим основные экономические показатели работы хозяйства за 3 года (см. таблицу 1.3):

Таблица 2.3 - Основные технико-экономические показатели СПК «Базинский» за 2008 год

Основные показатели |

Значение показателей |

| 1 | 2 |

| 1). Выручка от реализации (В), тыс. руб. | 16611 |

| 2). Себестоимость (С), тыс. руб. | 13020 |

| 3). Прибыль (Пп), тыс. руб. 1).- 2). | +3591 |

| 4). Среднегодовая стоимость капитала, тыс. руб. К=(Кн.г .+Кк.г .)/2 | (22308+31247)/2 = 26777,5 |

| 5). Среднегодов ая стоимость основных производственных фондов ОПФ=(ОПФн.г .+ОПФк.г. )/2 | (33545+38980)/2 = 36262,5 |

| 6). Фондоотдача предприятия ФО=ТП/ОПФ, где: ТП-объём произведённой продукции | 16611/36262,5 = 0,46 |

| 7). Рентабельность продукции,% Пп / С | 27,6 |

| 8). Рентабельность продаж (Rпр),% Rпр=Прп / В | 52,15 |

| 9). Рентабельность капитала,% Пп / К | 13,4 |

Из таблицы 1.3 видно, что предприятие в 2008 году сработало с прибылью. И является достаточно рентабельным, если сравнивать его с другими сельскохозяйственными организациями, которые на сегодняшний день терпят большие убытки. Так же следует отметить, что в течении 2008 года данное хозяйство обеспечило себя дополнительными основными производственными фондами на 5435 тыс. рублей. А отдача с одного вложенного рубля основных средств составила 46 копеек. Это немного, однако лучше чем ничего. Анализируя положение на этом предприятии, надо отметить так же устойчивую тенденцию увеличения этого показателя (фондоотдачи).

Анализируя представленные выше таблицы 1.1, 1.2, 1.3 необходимо отметить, что 2008 год выдался лучшим годом среди рассматриваемых годов. Все показатели свидетельствуют об этом. СПК «Базинский» движется вперед в это тяжелое для предприятий время, хоть и не столь уверенно, но стабильно, наращивая свое производство и увеличивая, тем самым, прибыль. Так же, анализируя данные отчётности СПК «Базинский» можно сказать, что данное предприятие вполне ликвидно, а, следовательно, и рентабельно.

1. Характеристика основных положений учетной политики организации

В целях постановки и ведения бухгалтерского и налогового учета в соответствии с Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете и бухгалтерской отчетности в РФ» (приказ Минфина РФ от 29.07.1998 г. № 34-н), «Учетной политикой организации» ПБУ 1/98 (приказ Минфина РФ от 13.12.1999 г. № 107-н); утверждена учетная политика СПК «Базинский» и принята с 02.08.2004 г.

Бухгалтерский учет СПК «Базинский» осуществляется бухгалтерией как самостоятельным структурным подразделением. Главный бухгалтер, сотрудники бухгалтерии в своей деятельности руководствуются положением о бухгалтерской службе.

Бухгалтерская служба в своей деятельности руководствуется: действующим законодательством; Положением о ведении бухгалтерского учета и бухгалтерской отчетности в РФ; стандартами бухгалтерского учета; другими нормативными актами, утвержденными в установленном порядке; приказами, распоряжениями и указаниями руководителя организации по основной деятельности и личному составу и Положением по учетной политике.

Основными задачами бухгалтерской службы является организация учета финансово-хозяйственной деятельности и осуществление контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей.

Структура бухгалтерской службы СПК «Базинский» представлена на рисунке 2.2.1

|

Рис. 2.2.1 «Структура бухгалтерии СПК «Базинский»

СПК «Базинский» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций способом двойной записи. При ведении учета способом двойной записи организация использует рабочий план счетов бухгалтерского учета.

Бухгалтерский учет ведется по журнально-ордерной системе с применением компьютерной обработки. СПК «Базинский» ежемесячно формирует и оформляет регистры бухгалтерского учета по перечню: журналы-ордера № 1, 2, 3, 5, 6, 7, главная книга.

СПК «Базинский» ведет бухгалтерский учет имущества и обязательств в рублях и копейках.

По учету труда и его оплаты, основных средств, материалов, товарно-материальных ценностей в местах хранения, результатов инвентаризации, кассовых операций и денежных расчетов бухгалтерия применяет унифицированные формы первичных документов.

При приеме наличных денежных средств от организаций и населения за реализованные товары, работы и услуги применяется контрольно-кассовый аппарат и бланки строгой отчетности.

Выдача наличных денежных средств под отчет осуществляется на срок не более 7 дней при условии ознакомления подотчетных лиц с порядком выдачи наличных денежных средств под отчет и оформления отчетов по их использованию, и полного отчета конкретного подотчетного лица по ранее выданному авансу.

Для рациональной организации учета материально-производственных запасов применяется номенклатура в разрезе наименований и однородных видов.

Для рациональной организации учета затрат по производству товаров, работ, услуг применяются статьи затрат калькуляции по видам услуг и учитываются в журнале-ордере № 5.

В целях обеспечения сохранности материальных ценностей и достоверности данных бухгалтерского учета и отчетности бухгалтерия проводит инвентаризацию основных средств 1 раз в 3 года; всех статей бухгалтерского баланса – 1 раз в год перед составлением годового отчета с обязательным заполнением унифицированных форм.

Все документы, имеющие отношение к бухгалтерскому учету, формируются в дела с указанием срока хранения: для ведомостей начисления заработной платы – 100 лет, для прочих – 5 лет.

В целях определения целесообразности и направленности производимых расходов в СПК «Базинский» осуществляется внутрихозяйственный контроль за междугородними переговорами путем ведения журнала учета.

Налоговый учет в СПК «Базинский» осуществляется путем формирования отдельных регистров налогового учета – книги покупок, книги продаж и первичных документов налогового учета – счетов-фактур, выполняющих функцию первичных бухгалтерских документов.

Для целей налогообложения выручка от реализации продукции (работ, услуг) определяется:

· при наличных и безналичных расчетах – по мере отгрузки и предъявления расчетных документов;

· при взаимозачетах – с организациями на дату подписания обеими сторонами соглашения о зачете взаимных платежей;

· с бюджетом – на дату постановления о проведении зачета взаимных платежей.

В составе информации об учетной политике по материально-производственным запасам подлежит раскрытию следующая информация:

•Выбор варианта синтетического учета;

• Выбор метода оценки производственных запасов;

•Выбор способа (методики) группировки и списания затрат на производство;

•Способы учета выпуска продукции (работ, услуг);

•Выбор методов оценки готовой продукции, товаров отгруженных.

В учетной политике для целей бухгалтерского учета, к материально-производственным запасам относят следующие виды активов:

•Активы, используемые в качестве сырья, материалов и т.п., при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

•Активы, предназначенные для продажи;

Порядок бухгалтерского учета материально-производственных запасов регламентирован п.58-62Положения по ведению бухгалтерского учета и Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

Есть две особенности учета материально-производственных запасов, которые следует отразить в учетной политике. Первая из них касается практи-чески всех организаций и связана с требованием ПБУ 5/01 о необходимости раскрытия следующих элементов учетной политики:

· Группировка материально-производственных запасов;

· Способ оценки запасов при их выбытии для каждой группы.

Необходимость установить определенный способ оценки запасов при их выбытии, связана с неопределенностью вследствие наличия нескольких од-нотипных и неразличимых объектов, имеющих разную реальную себестоимость. Если один из таких неразличимых объектов выбывает, организация должна знать, на какую сумму следует кредитовать соответствующий актив- ный счет.

В ходе разработки учетной политики для целей бухгалтерского учета, организация вправе установить для себя либо единый способ для всех видов материально-производственных запасов, либо распределить все материально-производственные запасы на отдельные группы, исходя из способа их использования, и уже для каждой из таких групп установить один из указанных четырех способов оценки: по себестоимости каждой единицы, по средней себестоимости, способ ФИФО, способ ЛИФО.

Вторая из упомянутых выше особенностей учета материально-производственных запасов, которую следует отразить в учетной политике, связана с использованием организацией определенных регистров бухгалтерского учета и требованиями Инструкции по применению Плана счетов.

Налоговое законодательство установило специальные требования, касающиеся отражения в учетной политике особенностей учета материально-производственных запасов, только в части их выбытия. Кроме того, эти требования распространяются только на выбытие таких материально-производственных запасов как: сырье, материалы, товары. При этом в качестве возможных альтернатив устанавливаются те же четыре способа списания имущества. Однако применение этих способов имеет некоторые особенности.

В соответствии со ст.254 НК РФ, сырье и материалы рассматриваются в качестве единой учетной группы. По группе «Сырье и материалы» следует применять один из указанных способов учета. Аналогично списываются и товары. Для учетной группы «Товары» в соответствии с п.1 ст.268 НК РФ, так же должен быть утвержден один из перечисленных выше способов.

При этом способ списания товаров может отличаться от способа списания сырья и материалов. Указанные особенности учета сырья, материалов и товаров следует отразить в учетной политике для целей налогообложения.

При методе ЛИФО себестоимость продукции увеличивается, прибыль и налог на имущество уменьшаются. Стоимость остатка материалов на складе является наименьшей.

При постоянном росте цен наиболее эффективным методом списания материалов служит метод ЛИФО.

Метод средней себестоимости позволяет достичь «золотой середины». Ведь он учитывает колебания цен и сглаживает их.

2. Какие основные хозяйственные операции составляют содержание деятельности малого предприятия и какими бухгалтерскими проводками они отражаются

Запасы, принадлежащие организации на праве собственности (а также на правах хозяйственного ведения и оперативного управления), учитываются на балансе в зависимости от их видов на следующих счетах:

· На счете 10 «Материалы» учитываются семена, посадочный материал и корма (покупные и собственного производства), минеральные удобрения.

· На счёте 11 «Животные на выращивании и откорме» учитывается молодняк, взрослые животные находящиеся на откорме и в нагуле, птица, звери, взрослый скот, выбракованный из основного стада для продажи (без постановки на откорм.

· На счёте 41 «Товары» учитываются товары, приобретённые организациями для продажи, покупная тара и тара собственного производства.

К счёту открываются следующие субсчета:

- 41-1 «Товары на складах»;

- 41-2 «Товары в розничной торговле»;

- 41-3 «Тара под товаром и порожняя» - организации розничной торговли и общественного питания учитывают на этом субсчёте тару под товарами и тару порожнюю (кроме стеклянной).

- 41-4 «Покупные изделия» - организации, осуществляющие промышленную и иную производственную деятельность, используют этот субсчёт для учёта товаров.

· На счёте 43 «Готовая продукция» учитывается готовая продукция предназначенная для продажи.

Учет поступления материальных ценностей

8-09-2015, 12:43