Содержание

Введение

Учёт движения материалов: варианты учета, резервы, выбытие материалов по различным основаниям

Заключение

Список используемой литературы

Введение

Нормативные документы по учету:

· Положения по бухгалтерскому учету «Учет материально-производственных запасов», утверждено Приказом Минфина РФ от 09.06.2009 №44н

· Методические рекомендации по учету МПЗ, приказ Минфина от 19.03.2003 №119н

· Методические рекомендации по учету специнструментов,

спецприспособлений, спецоборудования от 26.12.2002 №135н

Для изготовления продукции используется сырье, материалы, топливо и другие предметы труда. В процессе производства они подвергаются технологической обработке, полностью потребляются и их стоимость за один производственный цикл полностью переносится на готовый продукт. Поэтому предметы труда относят к оборотным средствам (их стоимость быстро оборачивается). В себестоимости готовой продукции материальные затраты составляют большой удельный вес. В некоторых отраслях производства он составляет до 90% всех затрат на производство.

Кроме предметов труда в качестве материалов учитываются средства производства, служащие менее 1 года. Их приходится приобретать часто и в значительных количествах и в силу их недолгого использования их стоимость также достаточно быстро переносится на готовую продукцию.

Современное предприятие использует много видов различных материалов. Поэтому для их учета необходима группировка по определенным признакам. Все материалы классифицируются в учете по назначению и роли в процессе производства, а также по техническим свойствам.

По назначению и роли в производстве различают следующие виды материалов.

· Сырье и материалы. К сырью относят продукты добывающей промышленности и сельского хозяйства, поступающие в переработку (руда, хлопок, молоко). Материалами считают продукты, прошедшие предварительную промышленную обработку (металл, ткани). Материалы делятся на основные, образующие физическую основу изготовляемой продукции (металл – для машин, доски – для мебели) и вспомогательные, которые придают продукции особые качества (краски), потребляются средствами труда (смазочные, охлаждающие), используются для содержания помещения в чистоте, а также на канцелярские цели.

· Покупные полуфабрикаты, комплектующие изделия, конструкции, детали . Они требуют обработки или сборки.

· Топливо – это материалы, предназначенные для выработки энергии, отопления зданий, эксплуатации транспортных средств (уголь, дрова, нефтепродукты, газ).

· Тара и тарные материалы (для изготовления тары и ее ремонта).

· Запасные части – детали, изготовляемые или приобретаемые предприятием для замены изношенных частей и ремонта основных средств.

· Прочие материалы – отходы производства (обрубки, обрезки, стружка, лоскут), отходы от утилизации неисправимого брака, материальные ценности, полученные от списания основных средств (металлолом).

· Строительные материалы (для строительных и монтажных работ).

· Инвентарь и хозяйственные принадлежности

· Специальная оснастка и специальная одежда на складе

· Специальная оснастка и специальная одежда в эксплуатации

Эта классификация используется для организации бухгалтерского учета материальных ресурсов: на каждую группу открывается отдельный субсчет счета 10 «Материалы» .

Учёт движения материалов: варианты учета, резервы, выбытие материалов по различным основаниям

Процесс движения материалов состоит из трех основных стадий: поступление материалов в организацию, расходование материалов в организации, выбытие материалов из организации. На первой стадии производится принятие материалов к учету на основании первичных учетных документов и их стоимостная оценка. Материалы поступают в организацию путем:

• приобретения за плату;

• изготовления самой организацией;

• поступления в счет вклада в уставный капитал;

• безвозмездного получения;

• поступления в обмен на другое имущество;

• поступления в результате ликвидации основных средств и иного имущества.

На второй стадии происходит расходование материалов – их отпуск на производство продукции, исправление брака, обслуживание производства для управленческих нужд организации. На третьей стадии осуществляется учет материалов, выбывающих из организации вследствие различных причин:

• списания материалов (морально устаревших; пришедших в негодность по истечении сроков хранения; при выявлении недостач, хищений, порчи, в том числе вследствие аварий, пожаров, стихийных бедствий и иных чрезвычайных обстоятельств);

• продажи (реализации) материалов;

• передачи материалов в счет вклада в уставный капитал других организаций;

• безвозмездной передачи материалов другим организациям и лицам;

• передачи материалов в обмен на другое имущество;

• передачи материалов в счет вклада по договору простого товарищества (совместной деятельности). При учете материалов на всех стадиях их движения следует руководствоваться Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.01 г. №119н.

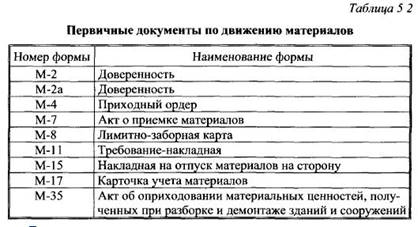

Для оформления и учета хозяйственных операций по движению материалов предусмотрены следующие унифицированные формы первичной учетнойдокументации, представленные в табл. 5.2

Поступающие в организацию материалы (приобретенные за плату или по договору мены, полученные безвозмездно или в качестве вклада в уставный капитал, изготовленные в самой организации, полученные в результате ликвидации основных средств и т.п.), как правило, направляются на склад организации. Отпуск их непосредственно на производство или на хозяйственные нужды, минуя склад, не рекомендуется.

На материалы, поступающие по договорам купли-продажи, другим аналогичным договорам, организация должна получать от поставщика (грузоотправителя) расчетные и сопроводительные документы.

Расчетные документы (платежные поручения, счета-фактуры и др.) на поступающие материалы с приложенными к ним сопроводительными документами (спецификации, сертификаты, качественные удостоверения и др.) передаются соответствующему подразделению организации (отделу материально-технического снабжения, складу), как основание для приемки и принятия к бухгалтерскому учету материалов.

При приемке материалов необходимо:

• зарегистрировать документы в журнале учета поступающих грузов;

• проверить соответствие данных этих документов договорам поставки – по ассортименту, ценам и количеству материалов, способу и срокам отгрузки и другим условиям поставки, предусмотренным договором;

• проверить правильность расчетов в расчетных документах;

• оплатить расчетные документы полностью или частично или мотивированно отказаться от оплаты;

• определить фактические размеры ответственности в случае нарушения условий договора;

• передать документы в подразделения организации (бухгалтерию, финансовый отдел и т.п.) в сроки, предусмотренные правилами документооборота в организации.

Для получения материалов со склада поставщика или от организации уполномоченному лицу выдаются соответствующие документы и доверенность на получение материалов.

Оформление доверенностей производится в порядке, установленном действующим законодательством по формам №М-2 или №М-2а. Форму №М-2а применяют организации, у которых получение материалов по доверенности носит массовый характер. Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами, с приложением печати организации. Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю. Выдачу доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена, содержать дату ее выдачи и образец подписи лица, на имя которого выписана. Доверенность выдается обычно сроком на 15 дней.

При приемке материалы подвергаются тщательной проверке на соответствие ассортименту, количеству и качеству. Порядок и сроки приемки материалов по количеству и качеству устанавливаются специальными нормативными документами.

Приемка и оприходование поступающих материалов и тары (под материалы) оформляется соответствующими складами, как правило, путем составления приходных ордеров формы №М-4 при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству). Приходный ордер формы №М-4 в одном экземпляре составляет материально ответственное лицо в день поступления материалов на склад. Приходный ордер должен выписываться на фактически принятое количество материалов.

Вместо приходного ордера приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру. При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (при отсутствии расхождений между накладной и фактическими данными).

В случае несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в документах поставщика, приемку осуществляет приемочная комиссия, которая оформляет акт о приемке материалов по форме №М-7 в двух экземплярах с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

Акт о приемке материалов служит основанием для предъявления претензий и исков к поставщику и / или транспортной организации. После приемки материалов акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр – в бухгалтерию организации для учета движения материалов, другой – отделу снабжения или бухгалтерии для направления претензионного письма поставщику. В случае составления приемного акта формы №М-7 приходный ордер (форма №М-4) не оформляется. Материалы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). По этим же единицам измерения устанавливается учетная цена. Если в расчетных и сопроводительных документах поставщика указана более крупная (или более мелкая) единица измерения, чем принято в организации, то материалы приходуются в той единице измерения, которая принята в организации. Поступившие материалы должны быть своевременно оприходованы. Приемные акты и приходные ордера должны, как правило, составляться в день поступления соответствующих материалов на склад.

Материалы, приобретенные через подотчетное лицо, также подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, квитанция к приходному кассовому ордеру при покупке у другой организации за наличный расчет), которые прикладывается к авансовому отчету подотчетного лица.

Сдача подразделениями на склад материалов оформляется накладными на внутреннее перемещение материалов в случаях, когда:

• продукция, изготовленная подразделениями организации, используется для внутреннего потребления в организации или для дальнейшей переработки;

• осуществляется возврат подразделениями организации на склад или цеховую кладовую;

• производится сдача отходов, образующихся в процессе производства продукции, а также сдача брака; • осуществляется сдача материалов, полученных от ликвидации (разборки) основных средств.

Для принятия к учету материалов, оставшихся от ликвидации основных средств и иного имущества, используется акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма №М-35). Материалы, полученные от других организаций (в том числе безвозмездно) и изготовленные в организации, также подлежат принятию на соответствующие склады организации. В первичных учетных документах, отражающих поступление материалов, должны содержаться данные об их количестве и стоимости. Если документ не содержит сведений, необходимых для достоверного учета поступивших материалов, не отвечает требованиям, предъявляемым к первичным учетным документам, то у бухгалтера нет достаточных оснований для принятия данных материалов к учету.

Отходы, образующиеся в подразделениях организации, собираются в установленном порядке и сдаются на склады по сдаточным накладным с указанием их наименования и количества. При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Списанные материалы, использование которых возможно в хозяйственных целях (материалы с пониженными качественными характеристиками), или подлежащие сдаче в виде отходов (лом, ветошь и т.п.) приходуются на склад (в кладовую) организации на основании акта на списание и накладной на внутреннее перемещение материальных ценностей. Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно – транспортных накладных, заявлений на отпуск материалов на сторону, приказов на отпуск и др.).

Все первичные учетные документы по движению материалов на складах организации должны сдаваться в бухгалтерскую службу в установленные организацией сроки. Полученные со складов первичные документы подвергаются в бухгалтерии контролю по существу и законности совершенных операций, а также правильности их оформления. В случаях обнаружения операций, не соответствующих законодательству Российской Федерации и правилам бухгалтерского учета, работник бухгалтерии, осуществляющий учет материалов, сообщает об этом главному бухгалтеру.

После проверки первичные документы таксируются, т.е. определяется сумма (денежная оценка) операций путем умножения количества материалов на учетную цену.

В настоящее время применяются различные варианты учета материалов в бухгалтерской службе.

Так, аналитический учет материалов (количественный и суммовой учет) может вестись на основе использования оборотных ведомостей или сальдовым методом.

Аналитический учет ведется в разрезе каждого склада, подразделения по местам хранения материалов, а внутри них – в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

Как правило, применяются два варианта учета материалов с использованием оборотных ведомостей:

1) в бухгалтерской службе ведутся карточки количественно – суммового учета материалов, которые открываются на каждое наименование (номенклатурный номер) материалов. В карточках бухгалтер отражает движение материалов (приход, расход) на основании первичных учетных документов (приходных, расходных, на внутренние перемещения), сдаваемых в бухгалтерскую службу складами и подразделениями.

Таким образом, в бухгалтерской службе дублируется складской учет с той лишь разницей, что в бухгалтерской службе ведется количественно – суммовой учет, а на складах и в подразделениях – только количественный учет. В этих карточках ежемесячно выводятся обороты за месяц и остатки на начало следующего месяца. Используя данные этих карточек, бухгалтерская служба ежемесячно составляет оборотные ведомости материалов отдельно по каждому складу и подразделению.

В оборотных ведомостях указываются:

• номенклатурный номер материала (в случае его наличия);

• наименование материала с указанием отличительных признаков (сорт, артикул, размер, марка и т.д.);

• единица измерения;

• цена;

• остаток на начало месяца – количество и сумма;

• приход за месяц – количество и сумма;

• расход за месяц – количество и сумма;

• остаток на конец месяца – количество и сумма.

В каждой оборотной ведомости выводятся итоги сумм по каждой странице, по группам материалов, по субсчетам, синтетическим счетам и общий итог по складу.

На основе указанных оборотных ведомостей составляется сводная оборотная ведомость, в которую переносятся итоги оборотных ведомостей складов и подразделений по группам, субсчетам, синтетическим счетам, по складам и подразделениям в целом. Отдельно учитывается движение (образование и распределение) и остатки транспортно-заготовительных расходов.

Сводные оборотные ведомости сверяются с данными синтетического учета материалов.

Кроме того, ежемесячно производится сверка данных в карточках, ведущихся в бухгалтерской службе, с данными в карточках складов и подразделений;

карточки аналитического учета бухгалтерской службой не ведутся. Все приходные и расходные документы группируются по номенклатурным номерам, по ним подсчитываются итоговые данные за месяц по приходу и отдельно по расходу, которые записываются в оборотную ведомость.

Оборотные ведомости и сводные оборотные ведомости составляются так же, как в первом варианте. Остатки в оборотных ведомостях сверяются с остатками, выведенными в карточках складов и подразделений.

При использовании второго варианта работа по учету материалов является менее трудоемкой, так как в данном случае не требуется ведение карточек аналитического учета. Несмотря на это обстоятельство, учет материалов с использованием оборотных ведомостей все равно требует больших затрат времени и труда. Более целесообразным в практике учета материалов считается использование сальдового метода.

Сальдовый метод учета материалов заключается в том, что в бухгалтерии организации не ведется количественный и суммовой учет движения (прихода и расхода) материалов в разрезе их номенклатуры и не составляются оборотные ведомости по номенклатуре материалов. Учет движения материалов ведется в разрезе групп, субсчетов и синтетических счетов материалов бухгалтерской службой только в денежном выражении, исходя из учетных цен. Отдельно учитываются движение (образование и распределение) и остатки транспортно-заготовительных расходов.

Материально ответственные лица складов (подразделений) ведут количественный учет материалов в карточках или книгах складского учета, а в некоторых случаях и суммовой учет. Сотрудник, ведущий бухгалтерский учет материалов по данному складу (подразделению), принимает первичные учетные документы от материально ответственных лиц, проверяет их, сверяет с документами каждую запись в карточках (книгах) складского учета, подтверждает это своей подписью непосредственно на карточках. Одновременно проверяется правильность выведения остатков. Количественные остатки материалов на 1 – е число каждого месяца на основании выверенных карточек (книг) складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость или сальдовую книгу сотрудником бухгалтерской службы или заведующим складом.

Аналитический учет материалов на складах организации осуществляется по каждому сорту, виду и размеру, в соответствии с порядком хранения материалов, определяемом как условиями производственного потребления материалов, так и требованиями организации складского хозяйства.

Количественный учет движения материалов на складах ведется непосредственно материально ответственными лицами (заведующими складами, кладовщиками и др.).

Прием, хранение, отпуск и учет материалов по каждому складу возлагаются на соответствующих должностных лиц (заведующего складом, кладовщика и др.), которые несут ответственность за правильный отпуск, учет и сохранность вверенных им материалов, а также за правильное и своевременное оформление операций по приему и отпуску. С данными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством Российской Федерации.

Учет материалов, находящихся на хранении в складах, ведется на карточках складского учета.

На складах ведется количественный сортовой учет материалов в установленных единицах измерения, с указанием цены и количества.

Карточки складского учета регистрируются бухгалтерской службой организации в специальном реестре (книге), а при механизированной обработке – на соответствующем машинном носителе. При регистрации на карточке ставится номер карточки и виза работника бухгалтерской службы.

Карточки выдаются заведующему складом под расписку в реестре.

В полученных карточках складского учета заведующий складом (кладовщик) заполняет реквизиты, характеризующие места хранения материальных ценностей (стеллаж, полка, ячейка и т.п.)

Учетные цены материалов, хранящихся на складах (в кладовых) организации и подразделений, проставляются на карточках складского учета организации. В случаях изменения учетных цен на карточках делаются дополнительные записи об этом, т.е. указывается новая цена и с какого времени она действует. Если в бухгалтерской службе учет материалов ведется по сальдовому методу, карточки заполняются по форме оборотной ведомости, с указанием по каждой операции по приходу и расходу цены, количества и суммы, остатки выводятся соответственно по количеству и сумме. Учет движения материалов (приход, расход, остаток) на складе ведется непосредственно материально ответственным лицом.

В карточках указываются дата совершения операции, наименование и номер документа и краткое содержание операции (от кого получено, кому отпущено, для какой цели). В карточках каждая операция, отраженная в том или ином первичном документе, записывается отдельно. При совершении в

8-09-2015, 12:48