СОДЕРЖАНИЕ

Введение

I. Развитие исторических представлений о понятии «хозяйственный учет»

II. Теоретическая сущность понятия «хозяйственный учет»

III. Виды хозяйственного учета

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Актуальность изучения данной темы непосредственно связано с тем, что в современных условиях развития экономики требования к бухгалтерскому учету более жесткие и перечень их гораздо шире, чем это имело место в условиях затратной экономики.

Прежде всего, это связано с переориентацией целей управления на конечный результат деятельности организации - получение прибыли. [7, с. 4]

В современных условиях, как уже отмечалось, бухгалтерский учет по сути представлен тремя видами учета:

- финансовым;

- управленческим;

- налоговым.

Финансовый учет ориентирован на удовлетворение информацией внешних пользователей. Управленческий учет обслуживает аппарат управления фирмы и направлен на решение как ее текущих задач (производственный учет), так и стратегических целей (стратегический учет).

Налоговый учет призван правильно рассчитывать налогооблагаемую базу по отдельным видам налогов, их сумму и своевременно производить расчеты по ним с бюджетом.

Таким образом, содержание отмеченных функций управления в виде планирования, контроля и оценки эффективности принимаемых решений реализуется благодаря бухгалтерскому учету, информационная система которого дает ее внутренним и внешним пользователям полную картину финансово-хозяйственной деятельности фирмы.

Предметом данной работы является процесс хозяйственной деятельности предприятия.

Объект - понятие хозяйственного учета.

Целью данной работы является необходимость охарактеризовать понятие хозяйственного учета.

Достижение данной цели предполагает решение ряда следующих задач:

1. Осветить процесс развития представлений о хозяйственном учете в исторической ретроспективе.

2. Охарактеризовать понятие «хозяйственный учет».

3. Классифицировать хозяйственный учет.

В процессе написания данной работы нами были использованы следующие методы:

1. Анализ источников и используемой литературы.

2. Сравнительный метод.

Данная работа была написана с использованием учебной и монографической литературы.

I . Развитие исторических представлений о понятии «хозяйственный учет»

Потребность вести учет возникла на ранних этапах становления человеческого общества. Именно хозяйственные потребности человека способствовали развитию учета [3, с. 9].

Становление учета в хозяйстве способствовало развитию письменности и математики, так как нельзя вести хозяйство без измерения, взвешивания и счета.

Основной книгой хозяйственного учета, которая затрагивает именно соответствующие аспекты счетоводства, является книга «Сумма арифметики, геометрии, учения о пропорциях и отношениях» впервые издана в Венеции в 1494 года.

Один из ее разделов, трактат XI «О счетах и записях» начинался словами: «То, что в пыли валялось и томилось забытым в темнице, Лука нашел для тебя, друг и читатель» [Цит. по: 3, с. 10]. Эти слова приведены автором трактата в качестве эпиграфа к своей книге, идеи которой, толкования о счетах, двойной записи, группировках операций, методах оценки и другие, стали «народной песней» [Цит. по: 3, с. 10], которую поет весь мир, называя учет международным языком бизнеса.

В 1504 г. опубликовано второе издание трактата «О счетах и записях» под названием «Совершенная школа торговли».

В 1525 г. Антонио Тальенте опубликовал книгу «Светоч арифметики», где популяризировал идеи двойной бухгалтерии, впервые введя такое название.

Несколько раньше, в 1458 г. написана, но напечатана только в 1573 г. книга Бенедетто Катрульи «О торговле и совершенном купце», 13-я глава, которой посвящена организации и технике торговли, а бухгалтерский учет рассматривался как один из инструментов управления единичным хозяйством.

На необходимость укрупнения отчетных показателей для х отражения в балансе указал Иоган Готлиб (1531 г.), а первую четкую классификацию счетов дал Доменико Манчини (1534 г.).

В 1539 году Джироламо Кардано (математик, врач, астролог) выдвинул идею накопительных ведомостей. Он считал бухгалтерию наукой, лежащей на стыке математики и черной магии [3, с. 10].

К числу выдающихся бухгалтеров XV в. относится знаменитый венецианский бухгалтер Вольфганг Швайкер, четко сформулировавший в 1549 г. цель бухгалтерского учета.

Он подчеркнул, что двойная запись позволяет вскрыть величину прибыли, определил двойную запись как метод бухгалтерского учета, ввел правило «нет записи без документа», нормировал бухгалтерские проводки и тем самым составил прототип современного плана счетов бухгалтерского учета.

Он же одним из первых издал словарь бухгалтерских терминов.

В. Швайкер в книге «Двойная бухгалтерия, изданной в 1549 г., рассматривал бухгалтерию как «искусную запись сделок, доходов, ренты и тому подобных операций, которая правильным и искусным способом примененная, могла бы безошибочно, немедленно и без затруднений привести к конечному результату...» [5, с. 12].

В 1675 году Жак Савари создал учение о постоянной инвентаризации. Он разделил учет на синтетический и аналитический, разработал принципы оценки и методы калькуляции для торговли. Немного позднее братья В. ван Гезель (1681 г.) и К. ван Гезель (1698 г.) заложили основы теории двух рядов счетов (активных и пассивных).

В России слово «бухгалтер» появилось в начале XVIII в. в период реформ Петра I (1708 год).

Первый русский бухгалтер — иностранный купец Тиммерман — представил образцы ведения счетоводства по примеру заграничных купцов.

Первый русский перевод трактата Л. Пачоли «О счетах и записях» издан Вальденбергом Э.Г. в 1893 г. под названием «Трактат о счетах и записях», второй — Бауэром О.О. в 1913 г.

Затем эта книга издавалась неоднократно и всегда была популярна среди истинных теоретиков бухгалтерского учета.

Таким образом, можно сделать ряд следующих выводов.

С развитием общества развивался и хозяйственный учет. Из учета отдельного хозяйства он превратился в сложную систему, которая пронизывает всю экономику страны. Его роль возрастает по мере усложнения хозяйственной деятельности и увеличения масштабов производства.

II. Теоретическая сущность понятия «хозяйственный учет»

Изучение теории бухгалтерского учета целесообразно начинать с толкования самого понятия «учет», с которым каждый неоднократно встречается в повседневной жизни, но при этом люди обычно не задумываются о его содержании [3, с.11].

С точки зрения кибернетического подхода экономические субъекты, под которыми понимается самостоятельно функционирующая хозяйственная единица (далее организация), относятся к сложным системам управления [3, с. 11].

Организация структурно состоит из множества взаимосвязанных элементов, одни из которых осуществляют финансово-хозяйственную деятельность, другие осуществляют управление этой деятельностью.

Первые относят к объектам управления, вторые определены как орган управления (субъект управления). Орган управления и объект управления находятся в неразрывной связи и представляют в совокупности систему управления [6, с. 14].

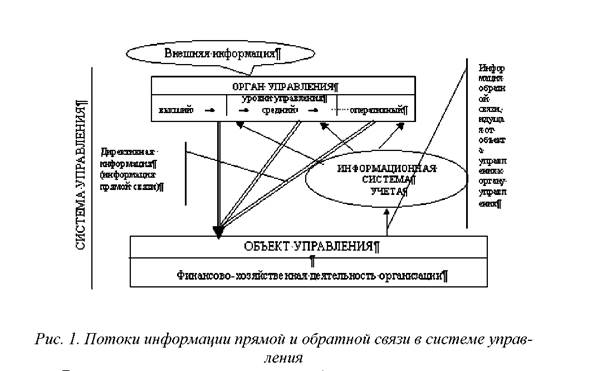

В рамках системы управления циркулируют информационные потоки, характеризуемые наличием прямой и обратной связей. Прямая связь выражается потоком директивной информации, формируемой управленческим аппаратом в соответствии с целями управления и информацией об экономической ситуации, сложившейся во внешней среде, и направляемой от органа управления к объекту управления (см. рис.1).

|

|

Такие воздействия должны обеспечивать полезность и эффективность функционирования объекта управления и системы управления в целом.

Это возможно только тогда, когда орган управления располагает достоверной и достаточной информацией о фактическом состоянии объекта управления. Наличие информации, отвечающей требованиям достоверности и достаточности, позволяет обеспечить выработку управленческих решений на всех уровнях управления, обеспечить контроль и регулирование хозяйственных процессов, осуществить анализ состояния всей системы управления [3, с. 12].

Обратная связь представляет собой движущийся в обратном направлении поток учетной информации, который формируется объектом управления и содержит сведения о выполнении принятых решений (планов), фактическую информацию о хозяйственных процессах. Наблюдение и сбор такой информации осуществляется посредством хозяйственного учета.

Хозяйственный учет представляет собой систему наблюдения, сбора, измерения, регистрации и обобщения информации о хозяйственных процессах и составляющих их фактах хозяйственной деятельности с целью управления финансово-хозяйственной деятельностью организации.

Организация – юридическое лицо по законодательству Российской Федерации независимо от организационно-правовой формы (кроме банковских и кредитных учреждений).

В процессе управления организацией принимаются стратегические, тактические и оперативные решения, исходя из этого в управленческом аппарате выделяют высший, средний и оперативный уровни управления.

Высший уровень включает менеджеров – руководителей, определяющих цели управления, внешнюю политику, материальные, финансовые и трудовые ресурсы, разрабатывающих долгосрочные планы и стратегию их реализации.

В их компетенцию может входить анализ рынка и конкурентов, поиск альтернативных стратегий развития организация в случае выявления угрожающих тенденций в сфере его интересов.

Средний уровень, включающий различных менеджеров- исполнителей, обеспечивает контроль выполнения планов, отслеживание ресурсов, разработку управляющих директив для вывода организация на уровень, определенный в планах.

Оперативный уровень характеризуется реализацией планов и составлением отчетов о ходе их выполнения. Основной задачей здесь является согласование всех элементов производственного процесса с необходимой степенью детализации.

Руководство на данном уровне заключается в управлении структурным подразделением (участком, цехом, отделом).

В зависимости от уровня управления используются различные виды учетной и неучетной информации. Под «неучетной» понимается информация, внешняя по отношению к организации, описывающая мировые

тенденции развития экономики в целом и отдельных отраслей, конъюнктуру рынка, уровень процентных ставок, инвестиционный климат, инфляционные процессы.

Учетная информация, формируется внутри организации, в процессе осуществления ею хозяйственных процессов, эта информация так или иначе отражается в учете. Основная суть функции учета как функции управления заключается в информационном обеспечении процесса управления, то есть реализации функций управления, которым относят планирование, учет, контроль, регулирование, анализ; формировании потока обратной связи в системе управления.

Таким образом, можно сделать следующие выводы.

Учет – это, прежде всего, регистрация фактов и событий. Оценка этих фактов подразумевает их количественное и качественное измерение, для этого используют несколько видов измерителей: натуральные, трудовые денежные.

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются - тонны. Килограммы, метры, штуки и тд. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей. Натуральные измерители применяют, как правило, к однородным объектам.

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени. Используются для учета производительности труда, норм выработки расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях.

III . Виды хозяйственного учета

Реализация функции учета как функции управления заключается в формировании информационной модели функционирования объекта управления на основе взаимосвязи и взаимозависимости трех видов учета: оперативного, бухгалтерского и статистического [5, с. 15].

Каждый вид учета играет свою особую роль в информационном обеспечении процесса управления организацией.

Оперативный учет представляет собой процесс наблюдения и регистрации отдельных явлений финансово-хозяйственной деятельности с целью оперативного повседневного руководства ею.

С помощью оперативного учета в организациях обеспечивается оперативный контроль исполнения определенных операций или производственных заданий отдельными участками (подразделениями). Такая информация необходима для выработки и принятия оперативных управленческих решений на уровне оперативного регулирования производственными процессами.

Информация, формируемая оперативным учетом с высокой точностью, объективностью и необходимой подробностью отражает многочисленные качественные и количественные характеристики процессов и фактов хозяйственной деятельности, не существенных с точки зрения других видов учета. Оперативный учет осуществляется непосредственно на рабочих местах в момент совершения определенных хозяйственных операций [3, с. 17].

Основная его особенность – быстрота обеспечения данными для оперативного руководства. Информация оперативного учета формируется на основе данных документов или на основе данных получаемых устно, по телефону, факсу и пр. При этом для отражения информации используются натуральные, трудовые и денежные учетные измерители, но наиболее часто используются натуральные и трудовые.

Однако информация оперативного учета не дает целостной картины функционирования организации, использование этой информации ограничено временным периодом. Как правило, она теряет свое значение для управления после завершения хозяйственного процесса [3, с. 17].

Бухгалтерский учет представляет собой упорядоченную систему наблюдения, сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организация и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет имеет свои особенности: является документально обоснованным учетом; непрерывен во времени и сплошной по охвату всех изменений, происходящих в финансово – хозяйственной деятельности организации, информация, формируемая в бухгалтерском учете имеет стоимостную оценку, что обеспечивает возможность обобщения и группировки данных и их сопоставимости.

Информация о фактах хозяйственной деятельности, не имеющая стоимостного измерения, отражается в бухгалтерском учете для реализации контроля за осуществлением хозяйственных операций, движением имущества организация.

В отличие от оперативного учета бухгалтерский учет является наиболее достоверным. В бухгалтерском учете используются особые, только ему присущие способы обработки данных [3, с. 18].

Бухгалтерский учет создает информационную систему, оперирующую данными об активах организация, капитале и пассивах, отражает факты хозяйственной деятельности, влияющие на изменение в составе активов, капитала и пассивов. В бухгалтерском учете определяют доходы и расходы организации, исчисляют финансовый результат финансово-хозяйственной деятельности организации [3, с. 18].

Бухгалтерскую информационную систему условно разделяют на подсистему финансового учета и подсистему управленческого учета.

В финансовом учете формируется информация об имуществе организации, расходах и доходах организации, размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций и доходов от них, состоянии источников финансирования, которая необходима для составления финансовой отчетности.

Информация управленческого учета, по сути, является моделью производственной деятельности организации, отвечающей потребностям пользователей оперативного уровня управления. В управленческом учете формируется информация о затратах организации, издержках производства (обращения), себестоимости конечного продукта [3, с. 18].

Финансовый и управленческий учет различаются по следующим критериям:

- пользователи информации: обобщенная в финансовой отчетности информация финансового учета используется внутренними пользователями (менеджерами высшего и среднего уровня управления), открыта для публикации и предоставляется внешним пользователям.

Информация управленческого учета обобщается в отчетах, сводках, подготавливаемых бухгалтером в зависимости от требований и целей внутренних пользователей.

Информация управленческого учета составляет коммерческую тайну организации.

- наличие единых принципов формирования показателей: формирование показателей финансового учета основано на единых принципах, которые обеспечивают единообразие, достоверность, полноту и своевременность информации.

В управленческом учете нет таких ограничений, в каждом отдельном случае, бухгалтерия готовит отчеты по интересующим руководство проблемам, в соответствии с установленными внутренними формами документов организации, порядком ведения управленческого учета;

- применяемые учетные измерители: информация финансового учета, представляется в денежном измерителе. В управленческом учете используются натуральные, денежные, условные и другие измерители;

- охват: финансовый учет отражает финансово-хозяйственную деятельность всей организации в целом. Управленческий учет может быть организован на отдельном участке или в отношении отдельного объекта учета;

- периодичность: для финансовой отчетности строго установлена периодичность, сроки и адреса представления. Для управленческой отчетности строгая периодичность не установлена, сроки обусловлены целями и интересами руководства;

- нормативность: все организации независимо от формы собственности обязаны вести финансовый учет и представлять финансовую отчетность. Организация управленческого учета – выбор самой организации.

Статистический учет наблюдает и обобщает явления и закономерности в деятельности организаций, используя информацию, собранную в оперативном и бухгалтерском учете.

Статистический учет имеет свои особые методы обработки данных (статистические выборки, средние, коэффициенты). Статистические данные используются для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных организаций, отраслей, экономических регионов, страны в целом. Статистика не ограничивается отражением процессов материального производства, она охватывает и другие стороны экономической и общественной жизни.

Статистика поставляет информацию для управления организацией в той части, которая не имеет стоимостной оценки, а также информацию в виде специальных средних и иных статистических показателей.

Она используется, главным образом, для управления крупными хозяйственными структурами: организациями, комплексными программами, отраслями, регионами и в целом общественно-экономической жизнью страны.

ЗАКЛЮЧЕНИЕ

Таким образом, подводя итог всему вышесказанному, необходимо сделать ряд следующих выводов.

С развитием общества развивался и хозяйственный учет. Из учета отдельного хозяйства он превратился в сложную систему, которая пронизывает всю экономику страны. Его роль возрастает по мере усложнения хозяйственной деятельности и увеличения масштабов производства.

Учет – это, прежде всего, регистрация фактов и событий. Оценка этих фактов подразумевает их количественное и качественное измерение, для этого используют несколько видов измерителей: натуральные, трудовые денежные.

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются - тонны. Килограммы, метры, штуки и тд. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей. Натуральные измерители применяют, как правило, к однородным объектам.

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени. Используются для учета производительности труда, норм выработки расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях.

Реализация функции учета как функции управления заключается в формировании информационной модели функционирования объекта управления на основе взаимосвязи и взаимозависимости трех видов учета: оперативного, бухгалтерского и статистического.

Каждый вид учета играет свою особую роль в информационном обеспечении процесса управления организацией.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Бабаев Ю. А., Комиссарова И. П., Бородин В. А. Бухгалтерский учет. – 2-е изд. перераб. и доп.- М.: Юнити – Дана, 2005.- 527с.

2. Бебнева Е. В., Богачева И. В., Соколова Е. С., Теория бухгалтерского учета.- М.: ММИЭИФП, 2003.- 103с.

3. Булатов М. А., Теория бухгалтерского учета.- 3-е изд. перераб.

8-09-2015, 12:48