Содержание

1. Понятие основных средств и формирование их стоимости

2. Амортизируемое имущество и егосостав

3. Порядок включения амортизируемого имущества в состав амортизационных групп

4. Методы и порядок расчета сумм амортизации

5. Порядок ведения налогового учета расходов на ремонт основных средств

Библиографический список

1. Понятие основных средств и формирование их стоимости

Под основными средствами в целях налогообложения понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 20 000 рублей.(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 24.07.2007 N 216-ФЗ)

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, - как сумма, в которую оценено такое имущество в соответствии с пунктом 8 статьи 250 Налогового Кодекса), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом.

Восстановительная стоимость амортизируемых основных средств, приобретенных (созданных) до вступления в силу настоящей главы, определяется как их первоначальная стоимость с учетом проведенных переоценок до даты вступления настоящей главы в силу.

При определении восстановительной стоимости амортизируемых основных средств главы учитывается переоценка основных средств, осуществленная по решению налогоплательщика по состоянию на 1 января 2002 года и отраженная в бухгалтерском учете налогоплательщика после 1 января 2002 года. Указанная переоценка принимается в целях налогообложения в размере, не превышающем 30 процентов от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете налогоплательщика по состоянию на 1 января 2001 года (с учетом переоценки по состоянию на 1 января 2001 года, произведенной по решению налогоплательщика и отраженной в бухгалтерском учете в 2001 году). При этом величина переоценки (уценки) по состоянию на 1 января 2002 года, отраженной налогоплательщиком в 2002 году, не признается доходом (расходом) налогоплательщика в целях налогообложения. В аналогичном порядке принимается в целях налогообложения соответствующая переоценка сумм амортизации.

При проведении налогоплательщиком в последующих отчетных (налоговых) периодах после вступления в силу настоящей главы переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с настоящей главой.

Остаточная стоимость основных средств, введенных до вступления в силу настоящей главы, определяется как разница между восстановительной стоимостью таких основных средств и суммой амортизации, определенных в порядке, установленном абзацем пятым настоящего пункта.

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу настоящей главы, определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

При использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 Налогового Кодекса, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

2. Амортизируемое имущество и ее состав

Амортизируемым имуществом в целях 25 главы НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 рублей.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 24.07.2007 N 216-ФЗ)

Амортизируемым имуществом также признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

Амортизируемое имущество, полученное организацией от собственника имущества в соответствии с законодательством Российской Федерации об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг или законодательством Российской Федерации о концессионных соглашениях, подлежит амортизации у данной организации в течение срока действия инвестиционного соглашения или концессионного соглашения в порядке, установленном настоящей главой.

Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

Не подлежат амортизации следующие виды амортизируемого имущества:

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

1) имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

(в ред. Федерального закона от 24.07.2002 N 110-ФЗ)

2) имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

(пп. 2 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

3) имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации;

(пп. 3 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

4) объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

5) приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов;

(пп. 6 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

6) приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора.

(пп. 8 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Из состава амортизируемого имущества в целях налогообложения исключаются основные средства:

переданные (полученные) по договорам в безвозмездное пользование;

переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

3. Порядок включения амортизируемого имущества в состав амортизационных групп

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств не произошло увеличение срока его полезного использования, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования.

Капитальные вложения в арендованные объекты основных средств, амортизируются в следующем порядке:

капитальные вложения, стоимость которых возмещается арендатору арендодателем;

капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств в соответствии с Классификацией основных средств, утверждаемой Правительством Российской Федерации.

Амортизируемые основные средства (имущество) объединяются в следующие амортизационные группы:

первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа - имущество со сроком полезного использования свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со статьей 257 настоящего Кодекса.

Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Номера выбранных организацией амортизационных групп и установленные сроки полезного использования объектов основных средств должны указываться в их инвентарных карточках.

4. Методы и порядок расчета сумм амортизации

В целях налогового учета в соответствии с п.1 статьи 259 НК РФ предусмотрено использование одного из следующих методов начислении амортизации объектов основных средств:

1) линейным методом;

2) нелинейным методом.

Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей 257 Налогового Кодекса.Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно отдельно по каждому объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора - с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик вправе применять один из приведенных выше методов.

Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = (1/n) x 100%,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.При установлении налогоплательщиком в учетной политике для целей налогообложения нелинейного метода начисления амортизации используется порядок начисления амортизации, установленный статьей 259.2 НК РФ.На 1-е число налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода начисления амортизации, для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе), в порядке, установленном статьей 322 настоящего Кодекса.

Для амортизационных групп и входящих в их состав подгрупп суммарный баланс определяется без учета объектов амортизируемого имущества, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 статьи 259 Налогового Кодекса.По мере ввода в эксплуатацию объектов амортизируемого имущества первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы). При этом первоначальная стоимость таких объектов включается в суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию.При изменении первоначальной стоимости основных средств в соответствии с пунктом 2 статьи 257 Налогового Кодекса в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов суммы, на которые изменяется первоначальная стоимость указанных объектов, учитываются в суммарном балансе соответствующей амортизационной группы (подгруппы).Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации.Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, установленных настоящей статьей, по следующей формуле:

где A - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B - суммарный баланс соответствующей амортизационной группы (подгруппы);

k - норма амортизации для соответствующей амортизационной группы (подгруппы).

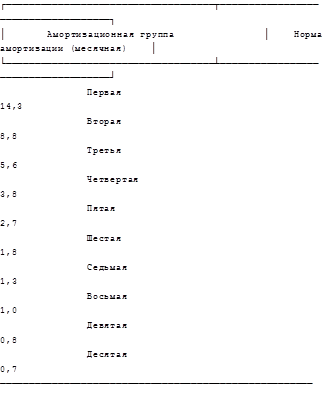

В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации:

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации и амортизация по которому начисляется нелинейным методом в соответствии со статьей 259 настоящего Кодекса, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора - с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которое в соответствии с настоящей главой подлежит амортизации и амортизация по которому начисляется нелинейным методом в соответствии со статьей 259 Налогового Кодекса, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у организации-ссудополучателя - с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объектам, амортизация по которым начисляется нелинейным методом, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 налогового Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества. При этом суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость указанных объектов.

В случае, если в результате выбытия амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) был уменьшен до достижения суммарным балансом нуля, такая амортизационная группа (подгруппа) ликвидируется.

В случае, если суммарный баланс амортизационной группы (подгруппы) становится менее 20 000 рублей, в месяце, следующем за месяцем, когда указанное значение было достигнуто,

8-09-2015, 12:50