ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

«Сибирский государственный аэрокосмический университет имени академика М.Ф. Решетнева» (СибГАУ)

Финансово-экономический факультет

Кафедра таможенного дела

КУРСОВАЯ РАБОТА

на тему «Порядок расчета и уплаты акцизов»

Выполнил: студент 4-го курса очной

формы обучения ФЭФ,

группа ТД-62 Л.В. Папсуев

Подпись

Научный руководитель: Н.В. Полежаева,

старший преподаватель

Подпись

Красноярск 2010

Оглавление

Введение

Глава 1 Акциз в налоговой системе РФ

1.1 Основные положения законодательства об акцизах

1.2 Акцизы, взимаемые при импорте товаров

Глава 2 Анализ влияния акцизов на рынок подакцизных товаров

2.1 Табачная продукция

2.2 Нефтепродукты

2.3 Алкогольная продукция

Заключение

Список литературы

Введение

Государственная власть всегда стремилась создать такую систему налогообложения, которая позволяла бы процесс уплаты налогов сделать как можно менее заметным для плательщиков, а взимание налогов производить "автоматически-принудительно". Хотя более простой и исторически более ранней формой налогообложения были прямые налоги, взимаемые непосредственно с доходов или имущества налогоплательщиков, более широкое применение получили менее заметные косвенные налоги. Пошлины - разновидность косвенных налогов – стали первыми видами денежных платежей в казну государства.

Объяснение столь широкого распространения косвенных налогов давали многие русские и западные экономисты. Английский экономист Уильям Пети отмечал следующие преимущества косвенных налогов перед другими налогами:

- налог взимается с того, кто оплачивает какие-либо товары или услуги, при этом налог никому не навязывается и его легко уплатить;

- исключается двойное налогообложение за один и тот же товар, поскольку его нельзя употребить дважды;

- сбор налогов дает информацию о благосостоянии государства и его граждан в конкретный момент времени.

Кроме того, широкое распространение косвенного налогообложения было обусловлено его фискальными выгодами. Налог уплачивается незаметно для потребителя, так как включается в цену приобретаемого товара. Подчас покупатель, совершая покупку, даже не подозревает о том, что он становится плательщиком налога.

К косвенным налогам относятся индивидуальные акцизы, сущность и природа которых сходна с налогом на добавленную стоимость. Отличительной особенностью индивидуальных акцизов является то, что ими облагается вся стоимость реализованных подакцизных товаров (либо весь объем реализованной или полученной продукции в натуральном выражении). Причем перечень подакцизных товаров устанавливается государством.

В России акцизы всегда играли важную фискальную роль. Прежде всего, это относится к акцизам на алкогольную продукцию: хмельные напитки – квас, пиво и питной мед с давних времен считались на Руси неплохим источником пополнения казны. Помимо акцизов на алкогольную продукцию в России издавна широко использовались акцизы на предметы массового потребления. Печально известна попытка царя Алексея Михайловича установить высокий акциз на соль, которая закончилась его отменой в результате народных "соляных" бунтов. В период первой мировой войны после запрета торговли спиртными напитками для восполнения недополученных доходов от производства и реализации алкоголя были резко повышены акцизы на табак, спички, керосин. В период НЭПа существовало огромное количество всевозможных акцизов на чай, кофе, сахар, соль, табак, спички, нефтепродукты, текстильные изделия.

Таким образом, на протяжении веков акцизы играли важную роль в налоговой системе России, прежде всего как крупный фискальный источник. Целью данной работы является анализ сложившейся ситуации в области акцизного налогообложения в Российской Федерации.

Глава 1 Акциз в налоговой системе РФ

1.1 Основные положения законодательства об акцизах

Объекты обложения акцизами и налогоплательщики акцизов.

Непосредственным и неизбежным эффектом установления акциза на тот или иной товар является повышение его цены. Поэтому круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен. Из него исключены потребительские товары первой необходимости, которые обладают социальной значимостью для населения страны.

Согласно НК РФ подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

Не рассматриваются как подакцизные товары следующая спиртосодержащая продукция:

• лекарственные, лечебно-профилактические, диагностические средства и препараты, если они внесены в Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными учреждениями по индивидуальным рецептам и требованиям лечебных организаций. Аналогично не облагаются препараты ветеринарного назначения, внесенные в Государственный реестр ветеринарных препаратов, разлитые в сосуды вместимостью не более 100 мл;

• парфюмерно-косметическая продукция, прошедшая государственную регистрацию, если вместимость сосуда, в который она разлита, не превышает 270 мл;

• спиртосодержащие товары бытовой химии в металлической аэрозольной упаковке;

• подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации и внесенные в Государственный реестр этилового спирта из пищевого сырья, алкогольной и алкогольсодержащей продукции в РФ;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

10) прямогонный бензин. Под прямогонным бензином понимают бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного.

Налогоплательщиками акциза признаются организации, индивидуальные предприниматели, совершающие операции, подлежащие обложению акцизами, включая лица, признаваемые плательщиками акцизов в связи с перемещением подакцизных товаров через таможенную границу РФ.

Налоговый период и ставки.

Для организаций и индивидуальных предпринимателей налоговый период составляет один календарный месяц.

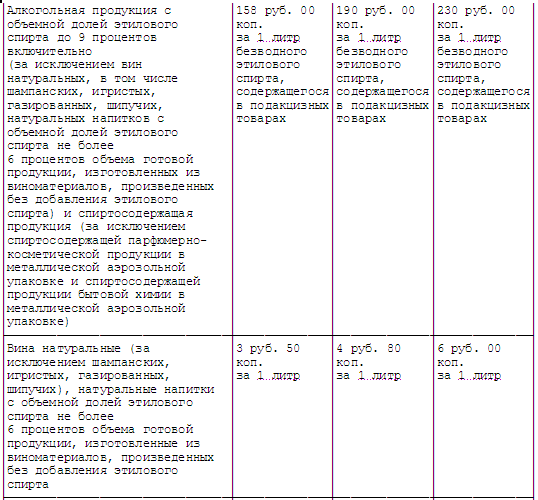

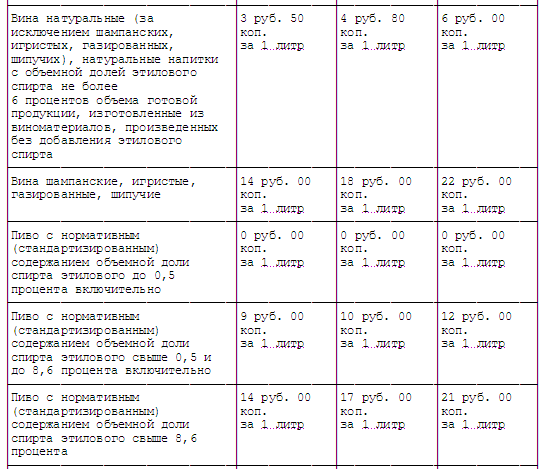

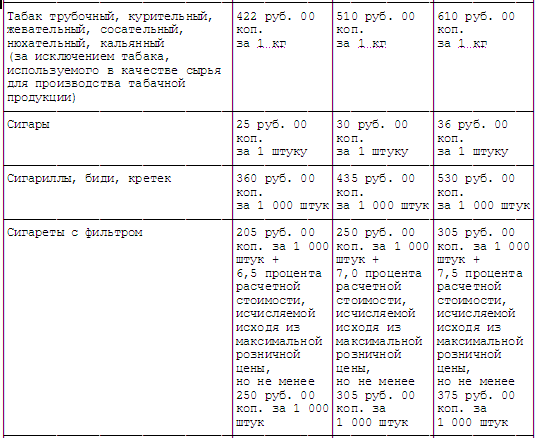

В соответствии с п. 1 ст. 193 НКРФ налогообложение подакцизных товаров и подакцизного минерального сырья осуществляется по следующим единым на территории Российской Федерации налоговым ставкам:

1.2 Акцизы, взимаемые при импорте товаров

В соответствии с главой 22 Налогового кодекса РФ налогоплательщиками акцизов признаются в том числе и лица, осуществляющие перемещение товаров через таможенную границу РФ. Ведь согласно подпункту 13 пункта 1 статьи 182 Налогового кодекса РФ ввоз подакцизных товаров на таможенную территорию РФ признается объектом обложения акцизами. При этом подакцизными товарами являются:

– спирт и алкогольная продукция, включая различные вина и пиво, – табак и табачные изделия, включая сигары, сигареты, сигариллы и папиросы,

– легковые автомобили,

– автомобильный и прямогонный бензин,

– дизельное топливо

– моторные масла.

Полный перечень подакцизных товаров и ставки акцизов по ним установлены в статье 193 Налогового кодекса РФ. Согласно пункту 1 статьи 185 Налогового кодекса РФ при ввозе подакцизных товаров на таможенную территорию РФ налогообложение акцизами зависит от избранного таможенного режима:

1) при выпуске подакцизных товаров для свободного обращения и при помещении подакцизных товаров под таможенные режимы переработки для внутреннего потребления и свободной таможенной зоны акциз уплачивается в полном объеме;

2) при помещении подакцизных товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы акциза, от уплаты которых он был освобожден либо которые были ему возвращены в связи с экспортом товаров в соответствии с Налоговым кодексом РФ, в порядке, предусмотренном таможенным законодательством РФ;

3) при помещении подакцизных товаров под таможенные режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободного склада, уничтожения и отказа в пользу государства акциз не уплачивается;

4) при помещении подакцизных товаров под таможенный режим переработки на таможенной территории акциз не уплачивается при условии, что продукты переработки будут вывезены в определенный срок, при этом в случае выпуска продуктов переработки для свободного обращения акциз подлежит уплате в полном объеме с учетом положений, установленных Таможенным кодексом РФ;

5) при помещении подакцизных товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты акциза в порядке, предусмотренном таможенным законодательством РФ.

При этом согласно пункту 1 статьи 186 Налогового кодекса РФ в случае, если в соответствии с международным договором РФ с иностранным государством отменяется таможенный контроль и таможенное оформление перемещаемых через таможенную границу РФ товаров, порядок взимания акциза по подакцизным товарам, происходящим из такого государства или выпущенным в свободное обращение на его территории и ввозимым на территорию РФ, устанавливается Правительством РФ.

В соответствии со статьей 191 Налогового кодекса РФ при ввозе подакцизных товаров на таможенную территорию РФ налоговая база определяется: – по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения) – как объем ввозимых подакцизных товаров в натуральном выражении; – по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки – как сумма их таможенной стоимости и подлежащей уплате таможенной пошлины.

Наример, ОАО «Делия» ввозило из Германии партию пива в бутылках 0,5 литра в количестве 50 000 бутылок (т.е. 25 000 литров). Ввозимое пиво признается подакцизным товаром, при этом ставка акциза зависит от содержания объемной доли этилового спирта.

Например, в случае, если нормативное (стандартизированное) содержание объемной доли этилового спирта составляет свыше 0,5 и до 8,6 процента включительно, ставка акциза равна 1,91 руб. за 1 литр.

Предположим, что ввозимое пиво входит в эту категорию. В этом случае импортер обязан уплатить при ввозе пива акциз в размере: 25 000 л х 1,91 руб./л = 47 750 руб.

Налоговая база определяется отдельно по каждой ввозимой на таможенную территорию РФ партии подакцизных товаров. При этом в случае, если в составе одной партии ввозимых на таможенную территорию РФ подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговая база определяется отдельно в отношении каждой группы указанных товаров. Аналогичным образом нужно поступать и в случае, если в составе партии ввозимых подакцизных товаров присутствуют подакцизные товары, ранее вывезенные с таможенной территории РФ для переработки вне таможенной территории РФ.

В соответствии с пунктом 2 статьи 199 Налогового кодекса РФ суммы акциза, фактически уплаченные при ввозе подакцизных товаров на таможенную территорию РФ, учитываются в стоимости указанных подакцизных товаров. Исключение на основании пункта 3 статьи 199 Налогового кодекса РФ составляют случаи, когда ввезенные подакцизные товары используются в качестве сырья для производства других подакцизных товаров при условии, что ставки акциза на подакцизные товары, используемые в качестве сырья, и ставки акциза на подакцизные товары, произведенные из этого сырья, определены на одинаковую единицу измерения налоговой базы – в этом случае суммы уплаченного при ввозе товаров акциза подлежат вычету или возврату в общеустановленном порядке, прописанном в статьях 200, 201 и 203 Налогового кодекса РФ.

Согласно статье 205 Налогового кодекса РФ сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию РФ устанавливаются таможенным законодательством РФ на основе положений главы 22 Налогового кодекса РФ. В соответствии с пунктом 1 статьи 329 Таможенного кодекса РФ при ввозе товаров не только таможенные пошлины, но и налоги (и акцизы, и НДС) должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию РФ или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия.

Глава 2 Анализ влияния акцизов на рынок подакцизных товаров

2.1 Табачная продукция

Табачная отрасль, наверное, одна из немногих сфер российского бизнеса, которая испытывает давление со стороны общества (международные и российские организации по борьбе с курением) и несет груз жесткого государственного регулирования (акцизный налог, требования к содержанию смолы и никотина, ограничения рекламы, мест продажи и мест, где разрешено курить). В таких условиях можно не сомневаться, что повышение акцизов фактически даст старт острой борьбе табачных компаний за очередной передел российского рынка, что, вероятнее всего, приведет к изменению сегодняшней роли каждой табачной компании в удовлетворении потребностей российского курильщика, а, возможно, и места в физическом и стоимостном рейтинге.

На сегодняшний день в зависимости от региона в розничной сети цена самых дешевых сигарет без фильтра (овальных) составляет 6-10 руб./пач., а сигарет с фильтром 10-13 руб./пач. Что касается верхнего ценового предела, то он в основном ограничивается 100-150 руб./пач. Хотя на российском рынке присутствует немало сигаретных торговых марок и с более высокой ценой. Но, тем не менее, доля этого сегмента все же очень и очень мала. Эти факты и были положены в качестве ограничения ценовых рамок рассматриваемой продукции при проведении анализа новой налоговой акцизной политики государства.

В данных материалах нет смысла рассматривать как действующую систему акцизного налогообложения, так и ее ретроспективное развитие за последние десять лет – 2003- 2013 гг. Хотя для самостоятельной же оценки этого вопроса основная исходная информация. Целесообразно ограничиться лишь рассмотрением ожидаемых последствий принятия нового законопроекта Минфина.

Итак, сигареты с фильтром. В 2013 г. акциз на сигареты с фильтром в зависимости от максимальной розничной цены (МРЦ) вырастет по сравнению с 2010 г. примерно на 6-7 рублей с пачки.

Максимальная доля акциза в МРЦ в 2010 г. составляет 50% для сигарет с ценой 10 руб./пач. (например, «Прима» с фильтром в г. Серпейск Калужской обл., но в Москве таких сигарет уже не найдешь). По опыту мировой практики (Великобритания, Норвегия) предельным значением этого показателя для отдельных торговых марок может быть 70-80%, а далее выпуск продукции становится практически не рентабельным. В 2013 г. к такому рубежу на российском рынке подойдут все фильтрованные сигареты с ценой до 17 руб./пач., а к рубежу в 60% - с ценой до 20 руб./пач. При этом следует иметь ввиду, что общая система ценообразования и налогообложения продукции в России чаще всего более тяжелая (ЕСН, НДС, налог на прибыль и др. издержки), чем зарубежная. Таким образом, можно полагать, что минимальная цена пачки сигарет с фильтром в 2013 г. вряд ли опустится ниже 20 руб./пач. А это уже совершенно новая ценовая ситуация.

Следует также не забывать, что сейчас в каждом виде курительных изделий одинаковый акциз начисляется на сигареты с фильтром ценой 10-13 руб./пач., а на сигареты без фильтра и папиросы – ценой 5-9 руб./пач. Объем такой продукции, вряд ли, превышает 15% емкости рынка. Но в 2013 г. одинаковый акциз – 11,80 руб./пач. будет начисляться уже на все типы сигарет и папирос стоимостью до 30 руб./пач., а это уже более 50% сегодняшнего объема рынка, и этот фактор будет способствовать принципиально новой нарезке ценовых сегментов табачного рынка.

Теперь о сигаретах без фильтра (и папиросах). В 2013 г. акциз на сигареты без фильтра в зависимости от МРЦ вырастет по сравнению с 2010 г. примерно на 7-9 рублей с пачки.

Максимальная доля акциза в МРЦ в 2010 г. составляет 51,7% для сигарет с ценой 6 руб./пач. По оценке специалистов, такое производство осуществляется на запредельно низком уровне рентабельности. Продукция с такой ценой сохранилась пока только в глухих районах отдельных регионов, в Москве овальные сигареты дешевле 10 руб./пач. найти очень тяжело. В 2013 г. с долей акциза в 70% войдут все овальные сигареты ценой до 17 руб./пач., а в 60% - с ценой до 20 руб./пач. Иначе говоря, введение единых ставок акциза на все сигареты сделает проблематичным присутствие овальных сигарет на рынке с ценой ниже 17-20 руб./пач. Потребителями такой продукции могут остаться только лишь немногочисленные фанаты, главным образом из числа старейших курильщиков. Поэтому сегмент овальных сигарет и папирос составит, видимо, не более 1% рынка, а может вообще прекратить свое существование.

Что касается нишевой табачной продукции (сигары, сигариллы, потребительские табаки), то повышение акцизов не выглядит таким революционным как в отношении сигарет. В первые два года – 2011 и 2012 – акциз на эту продукцию будет увеличен примерно на 20%, а в 2013 г. прирост вообще составит порядка 7%, т.е. фактически будет учтен только лишь уровень годовой инфляции. Иначе говоря, Минфин впервые предложил для нишевой табачной продукции более мягкое налогообложение, чем на сигареты, что сделает эту продукцию более доступной для потребителя. Особенно это актуально для сигар и сигарилл, где сравнительно высока доля ручного труда и поэтому они изначально уже имеют высокую себестоимость.

В целом следует полагать, что в этом секторе рынка каких-либо потрясений ожидать не следует. Можно лишь предположить обострения некоторой конкурентной борьбы между продукцией отечественного производства и импортом, т.к. к этим видам бизнеса стали все больше проявлять интерес российские

8-09-2015, 13:01