Таврійський Державний Агротехнологічний Університет

Кафедра:Аналіз і контролінг

Реферат

На тему:" Стратегічний управлінський облік"

Виконав:Кравцова К.О.

Студентка групи 21 СОА

Перевірив:Костякова А.А.

Мелітополь,2009

Зміст

Вступ

1. Поняття стратегічного управління та стратегічногоуправлінського обліку

2. Калькулювання собівартості за видами діяльності

3. Всебічне управління витратами

3.1 Калькулювання витрат за весь життєвий цикл продукту

3.2 Витрати на якість

3.3 Система "якраз вчасно" та її вплив на облік

4. Перспективні рішення з питань ціноутворення

4.1 Економічна модель ціноутворення

4.2 Ціноутворення за принципом "витрати плюс"

4.3 Ціноутворення на основі вартості часу та матеріалів

Висновок

Список використаних джерел

Вступ

Поняття "стратегічний управлінський облік" виникло у 80-х роках ХХ століття. Однак, не дивлячись на те, що термін "стратегічний управлінський облік" існує вже понад 25 років, до цих пір в ділових колах і економічній літературі його визначення не набуло однозначного тлумачення.

Так, "стратегічний управлінський облік повинен зосередитися на зовнішніх факторах, тоді як для традиційного обліку характерна зосередженість на внутрішніх процесах і явищах" "Стратегічний управлінський облік – це система управлінського обліку, спрямована на прийняття стратегічних управлінських рішень" ."Стратегічний управлінський облік повинен відображати відносні фінансові результати, досягнуті бізнесом по відношенню з конкурентами, постачальниками і, можливо, споживачами"

Стратегічне управління являє собою процес, що визначає послідовність дій організації з розробки та реалізації стратегій.

Стратегічне управління - це:

1) багатоплановий, формально-поведінковий управлінський процес, який допомагає формулювати й виконувати ефективні стратегії щодо досягнення встановлених цілей, які сприяють балансуванню відносин між організацією, включаючи її окремі частини, та зовнішнім середовищем;

2) система форм, методів, моделей і прийомів, що застосовуються в організації для визначення та реалізації цілей і стратегій, що використовуються для забезпечення адаптації підприємства до змін зовнішнього середовища;

3) реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності підприємства, що дає змогу встановлювати цілі розвитку, порівнювати їх з наявними можливостями підприємства та приводити їх у відповідність за рахунок розробки й реалізації системи стратегії.

Мета стратегічного управління — визначення цілей і стратегій, розробка та забезпечення виконання системи планів як інструментів реалізації стратегічних орієнтирів щодо удосконалення підприємства, які є основою забезпечення його конкурентоспроможного існування в довгостроковій перспективі.

1. Поняття стратегічного управління та стратегічногоуправлінського обліку

управлінський облік собівартість ціноутворення

Стратегічне управління – метод, згідно якому підприємство націлюється на досягнення певних цілей, використовуючи переваги своїх сильних сторін та захищаючи від ударів свої слабкі сторони.

Цей метод включає в себе стратегічне планування (стратегії), в якому враховані не лише сильні та слабкі сторони підприємства, а й можливості, що пропонуються йому зовнішнім середовищем (розширення ринку, загроза конкуренції тощо).

Стратегічне планування об’єднує 5 етапів:

1) визначення офіційної мети (цілі) та завдань;

2) проведення позиційного аналізу з метою визначення положення підприємства відносно зовнішнього середовища (конкуренти, ринок, технології, економіка, політичний клімат і т. ін.). Для цього часто використовують аналіз сильних і слабких сторін підприємства, можливостей і загроз: SWOT- аналізa(від англ. слів: Strengths, Weaknesses, Opportunities, Threats). Сильні і слабкі сторони – це внутрішні фактори підприємства, а можливості та загрози – це фактори середовища існування підприємства (зовнішнього середовища);

3) визначення і оцінка стратегічних варіантів дій;

4) вибір стратегічних варіантів і формування стратегічного плану;

5) виконання, перегляд і контроль.

Отже, стратегічне управління, на відміну від традиційного, виявляє більший інтерес до того, що відбувається за межами підприємства.

А тому стратегічний управлінський облік повинен зосередитися на зовнішніх факторах (таких як прибутковість конкурентів, доля на ринку і т. ін.), тоді як для традиційного обліку характерна зосередженість на внутрішніх процесах і явищах.

Одним із шляхів, за допомогою якого управлінський облік може впливати на розвиток подій у майбутньому, може бути аналіз ефекту від зміни стратегії, оцінка результативності таких змін. Аналіз здійснюють за трьома аспектами: росту, ціни, продуктивності (витрат). Виконують його методами факторного аналізу: ланцюгові підстановки, обчислення різниць та ін.

Другим важливим напрямком стратегічного управлінського обліку є аналіз прибутковості конкурентів (АПК) з метою оцінки наслідків можливого зниження (підвищення) ціни на продукцію (як це вплине на поведінку конкурентів на ринку). Джерелами даних про конкурентів можуть бути: щорічні звіти (оприлюднені офіційно); офіційні статистичні дані про обсяги ринку конкретного виду продукції; повідомлення у пресі; знання власної справи; безпосередні практичні спостереження; інформація, одержана від спільних постачальників та покупців; інші неофіційні джерела. Особливе значення для управління має знання суми змінних та постійних витрат конкурента, їх співвідношення (оперативний ліверидж), щоб можна було оцінити вплив зміни обсягу продаж та ціни на поведінку конкурента (його прибуток).

Третім важливим напрямком роботи управлінських бухгалтерів є аналіз прибутковості замовника (АПЗ) з метою залучення їх до постійної співпраці. Цей аналіз дає можливість визначити рівень прибутковості роботи з окремими замовниками шляхом порівняння витрат на кожного замовника з сумарними надходженнями. Витрати на замовника включають: обробку замовлень клієнтів; відвідання замовника працівниками відділу продаж; послуги (витрати) на доставку продукції замовнику; витрати на зберігання запасів на складі (при поставках за принципом "якраз вчасно"); витрати на кредитування (при реалізації в кредит). Тобто, необхідно врахувати витрати на реалізацію для конкретного замовника, включаючи собівартість продукції, та порівняти їх з виручкою від продаж. Аналіз виконують з використанням методу калькулювання за видами діяльності.

Четверта важлива проблема стратегічного управлінського обліку – акціонерна вартість. Бажання збільшення акціонерної вартості – рушійна сила багатьох операційних і стратегічних рішень, націлених на збільшення доходу акціонерів.

Основним показником, який характеризує прибутковість вкладення капіталу акціонерами, є чиста теперішня вартість (ЧТВ):

ЧТВ = + + + … + , (9.1)

де с – потоки грошових коштів по роках (дивіденди на вкладення акціонерів);

і – необхідна ставка прибутку на акції.

Показник ЧТВ враховує: тривалість терміну використання акцій; витрати на капітал та ризик; не залежить від обраної облікової політики. Тому він вважається найбільш об’єктивним критерієм оцінки акціонерної вартості.

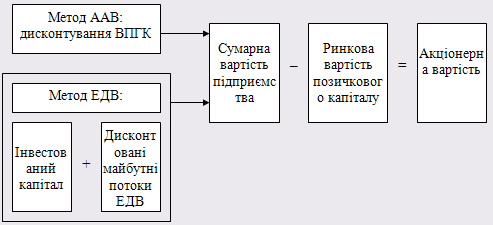

Метод аналізу акціонерної вартості (ААВ) – це оцінка стратегічних рішень відносно їх здатності максимально збільшити акціонерну вартість, тобто багатство акціонерів. З цією метою використовують дисконтовані грошові потоки.

Акціонерна вартість = Сумарна вартість підприємства – Ринкова вартість непогашених позик

Потоки грошових коштів, що використовуються для визначення сумарної вартості підприємства, називають вільними потоками грошових коштів (ВПГК). Їх можна визначити на підставі інформації звіту про прибутки та збитки і балансу:

ВПГК = Прибуток підприємства (до оподаткування) + Амортизація – Податки з прибутку – Витрати на заміну та збільшення основних засобів – Додаткові вкладення в робочий капітал (оборотні засоби)

Вільні потоки грошових коштів дорівнюють чистим потокам грошових коштів від операцій після відрахування сплачених податків та коштів для додаткових інвестицій. Іншими словами, це сума коштів, що знаходяться в розпорядженні утримувачів звичайних (простих) акцій та довгострокових займодавців.

Тому факторами акціонерної вартості є: обсяг продаж; прибутковість продаж; ставки оподаткування; додаткові інвестиції в основні засоби та робочий капітал.

ВПГК доцільно планувати на весь життєвий цикл підприємства, що дуже не просто. Тому їх визначають, як правило, на обмежений термін – період планування, протягом якого можливо проектувати з розумним ступенем точності, а потім визначають заключну вартість підприємства, як потоки грошових коштів поза періодом планування.

Заключна вартість підприємства (ЗВП) визначається за формулою

ЗВП = ,(9.2)

де cn +1 – вільні потоки грошових коштів у наступному після періоду планування році;

і – ставка прибутку, яку вимагають інвестори.

Сумарна вартість підприємства дорівнює сумі дисконтованих вільних потоків грошових коштів за плановий період та дисконтованої заключної вартості підприємства.

Акціонерна вартість дорівнює сумарній вартості за мінусом ринкової вартості довгострокового позикового капіталу.

Аналіз акціонерної вартості (ААВ) може бути дуже корисним при вирішенні таких стратегічних управлінських питань:

– придбання нових підприємств;

– продаж існуючих підприємств;

– розробка нових продуктів або завоювання (освоєння) нових ринків;

– реорганізація або структуризація підприємства та ін.

Тільки тоді, коли акціонерна вартість зростає, можна говорити про збільшення багатства акціонерів.

Одним із важливих показників стратегічного управлінського обліку і методом визначення акціонерної вартості вважають метод розрахунку економічної доданої вартості (ЕДВ), розроблений і зареєстрований американської фірмою SternStewart від назвою EVA® . У цьому показнику знайшло відображення твердження, що для одержання прибутку (в економічному значенні цього поняття) підприємство повинно генерувати прибуток у розмірі, який перевищує ставки прибутку, що їх вимагають інвестори на вкладений капітал.

Метод ЕДВ якраз і показує, чи перевищують генеровані підприємством доходи ставки прибутку, яких вимагають інвестори. Формула розрахунку така:

EVA® = NOPAT – (R × C),(9.3)

де NOPAT – чистий операційний прибуток після сплати податків;

R–рівень прибутковості власного капіталу, якого вимагають інвестори;

C–інвестований капітал (тобто вартість активів за мінусом зобов’язань).

За методикою розрахунку показник ЕДВ (EVA® ) близький до показника залишкового прибутку (ЗП), який визначається при аналізі продуктивності центрів інвестування (внутрішньогосподарських підрозділів).

Якщо показник ЕДВ має позитивне значення, можна говорити про зростання акціонерної вартості, збільшення багатства акціонерів.

Метод ЕДВ (EVA® ) передбачає застосування цілого ряду коригувань вихідних звітних показників:

– витрати на НДДКР та на маркетинг необхідно розглядати як витрати майбутніх періодів і списувати поступово протягом періоду, коли вони приносять вигоду, а не одноразово. Тому на списану суму таких витрат може бути збільшено інвестований капітал;

– така ж методика врахування і нематеріальних активів (списані суми треба додати до вартості активів);

– витрати на реструктуризацію також повинні розглядатися як інвестиції, а не як витрати, що підлягають списанню;

– ліквідні фінансові інвестиції треба виключити з вартості активів, тому що прибуток від їх використання не включається в розрахунок прибутку від операцій (показник NOPAT).

Таким чином, метод розрахунку ЕДВ (EVA® ) стимулює менеджерів до ефективного використання ресурсів (капіталу акціонерів).

Методи ЕДВ та ААВ дуже тісно пов’язані і теоретично внаслідок розрахунків повинні давати одне і те ж значення акціонерної вартості (рис. 9.1).

Рисунок 1. Два методи розрахунку акціонерної вартості

Перелічені показники оцінки діяльності підприємства відносять до групи фінансових. Вони дуже важливі, але не єдині для такої оцінки. Фінансові показники характеризують результати попередніх рішень, тобто спрацьовують "із запізненням". В той же час, є показники, які можуть попереджувати про можливі зміни фінансових показників. У більшості випадків їх не можна виміряти фінансовими оцінками, тому їх відносять до нефінансових, наприклад, якість продуктів, рівень інновацій, навчання кадрів, ставлення клієнтів і т. ін.

Американські економісти Роберт Каплан і Девід Нортон розробили систему збалансованих показників, які включають як фінансові, так і не фінансові цілі, критерії, планові показники. Кількість таких показників повинна бути не більша 20 і охоплювати 4 основні області діяльності підприємства: фінанси, клієнти, внутрішні процеси на підприємстві, навчання і ріст персоналу.

Цей метод забезпечує досягнення рівноваги зовнішніх і внутрішніх факторів, попереджуючих і результативних критеріїв, жорстких фінансових показників і менш жорстких (пластичних) не фінансових критеріїв.

Стратегічна спрямованість обліку зумовила появу та розвиток нових напрямків його досліджень, зокрема:

– аналіз вартісного ланцюжка;

– калькулювання на основі діяльності;

– калькулювання життєвого циклу продукту;

– цільове калькулювання;

– аналіз витрат на якість та ін.

2. Калькулювання собівартості за видами діяльності

Розвиток техніки, впровадження гнучких технологій на основі використання комп’ютерів зумовили зміни структури витрат, скорочення процесу виробництва продукції та її життєвого циклу, а посилення конкуренції на ринку обмежило можливості зростання прибутку за рахунок підвищення цін.

В умовах автоматизації виробництва значно зросла доля накладних (загальновиробничих) витрат і зменшилася питома вага заробітної плати основних робітників. На ряді підприємств США у сорокових роках минулого сторіччя відношення загальновиробничих витрат до прямої заробітної плати складало 20%, а у восьмидесятих роках – 1500% і більше. Тому на підприємствах стали більш уважними до накладних витрат (20, с. 87).

У кінці 1980-х рр. у США опублікована книга професорів Джонсона і Р.Каплана "Втрата актуальності – злет і падіння управлінського обліку ", в якій вони піддали критиці облік за повною собівартістю, при якому накладні витрати розподіляються пропорційно прямим трудовитратам або прямій оплаті праці, тоді як з розвитком техніки та технології доля останньої у собівартості продукції зменшується, а доля накладних витрат – зростає. У зв’язку з цим коефіцієнти розподілу накладних витрат стають дуже високими, а їх вплив на собівартість стає вирішальним. Тому така методика розподілу накладних витрат спотворює рівень собівартості.

Професор Р.Купер (США) першим запропонував назву "поопераційний облік " (activity-basedcosting, ABC), мета якого якомога точніше розподіляти накладні витрати. Поопераційний облік витрат став основою калькулювання собівартості за видами діяльності.

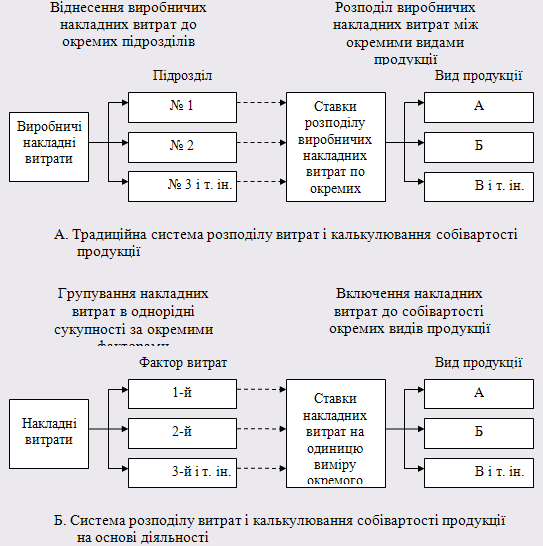

АВС-метод – це результат удосконалення традиційного методу калькулювання повних витрат, при якому накладні витрати розподіляються спочатку між основними підрозділами, а потім відносяться на об’єкти калькуляції пропорційно одній попередньо обраній базі (як правило, прямим витратам праці). У XVIII-XIX ст. це було правильно, бо в основі виробництва знаходилася жива праця, а механізми відігравали допоміжну роль. Тому доля накладних витрат була порівняно невисокою, а конкуренція – незначною. У нових умовах, при значному зростанні рівня накладних витрат, виникла проблема більш конкретного управління останніми, об’єктивного визначення собівартості окремих видів продукції з метою правильного формування ціни та визначення прибутковості виробництва. АВС-метод і націлено на вирішення саме цих проблем шляхом більш точного розподілу накладних витрат, визначення факторів, що впливають на їх рівень.

При цьому методі підприємство розглядається як сума робочих операцій, що визначають його специфіку. Згідно АВС-методу робоча операція повинна мати індекс-вимірник вихідного результату – кост-драйвер (фактор витрат). Наприклад, витрати на утримання складу можна віднести на ті матеріали, які там зберігаються, пропорційно зайнятій ними площі (обсягу або масі) та тривалості періоду зберігання (кв. м × дні; тони × дні і т. ін.).

Дослідження, проведене серед великих підприємств Англії, показало, що 15% таких підприємств застосовують повністю методи АВС, 8% – частково, а 77% – взагалі не використовують методи АВС. Частіше цей метод застосовують підприємства фінансово-комерційні, сфери обслуговування та роздрібної торгівлі, рідше – виробничі.

Метод калькулювання на основі діяльності орієнтований на скорочення тривалості процесу виробництва. При цьому виходять не з положення, що "продукція споживає ресурси ", а з положення, що продукція споживає процеси (операції), а вже останні "споживають " певні ресурси. Цей підхід обумовлено тим, що технологічний час становить не більше 15% часу виробництва, а решта – це операції транспортування, зберігання, контролю і т. ін., які зумовлюють збільшення витрат, але нічого не додають до споживної вартості виробу.

Калькулювання на основі діяльності передбачає спочатку групування накладних витрат за основними видами діяльності (операціями), а потім розподіл їх між видами продукції, виходячи з того, які види діяльності і в яких розмірах необхідні для виготовлення кожного виду продукції. З цією метою всі операції по виготовленню продукції поділяють на чотири групи і для кожної операції визначають кост-драйвер (фактор витрат):

1) діяльність на рівні одиниці продукції (окремого виробу) – обробка сировини, розкрій матеріалів, зварювання, свердління тощо. Факторами витрат тут можуть бути: людино-години, машино-години, маса сировини і т. ін.;

2) діяльність на рівні партії виробів – наладка устаткування, зберігання сировини, транспортування готової продукції тощо. Факторами витрат тут можуть бути: кількість наладок устаткування, маса матеріалів, готової продукції і т. ін.;

3) діяльність на рівні виду продукції – проектування виробництва, збереження умов виробництва, контроль якості тощо. Факторами витрат на цьому рівні можуть бути: час проектування, кількість перевірок якості і т. ін.;

4) діяльність на рівні підприємства – утримання офісу, охорона, освітлення, навчання персоналу тощо. Факторами витрат тут можуть бути: площа офісу, час навчання персоналу і т. ін.

Накладні витрати, що мають спільний фактор, об’єднуються в однорідні групи, а потім розподіляються між виробами пропорційно обсягу використаного фактора витрат для виготовлення того або іншого виробу (рис. 9.2).

Рисунок 9.2. Порівняння традиційної системи калькулювання і калькулювання на основі діяльності

Отже, принципова відмінність традиційної системи калькулювання і системи калькулювання на основі діяльності полягає у підході до розподілу накладних витрат. Такі розрахунки (за АВС-методом) дають більш точну характеристику прибутковості окремих видів продукції з урахуванням повних витрат, адже при цьому методі постійні витрати розглядаються як довгострокові змінні.

3. Всебічне управління витратами

Використання традиційних систем управлінського обліку побудовано на порівнянні фактичних витрат з плановими (бюджетними, нормативними), виявленні відхилень та їх причин і винуватців, здійсненні коригуючи дій, які забезпечують відповідність фактичних результатів попередньо встановленим. Основна увага при цьому зосереджується на недопущенні перевитрат, а не на скороченні витрат.

Всебічне управління витратами націлене, в першу чергу, не на стримування зростання витрат, а на їх скорочення. Багато підходів, що використовуються для цього, взагалі не передбачають застосування облікових методів, тоді як традиційні системи управління витратами базуються саме на обліковому підході.

До складу всебічного управління витратами входять ті види діяльності, якими користуються менеджери для скорочення витрат на різних стадіях життєвого циклу продукту. Бухгалтеру-аналітику важливо знати підходи, які можуть використовуватися для скорочення витрат, навіть якщо не всі з них спираються на облікову інформацію. Серед таких підходів найважливішими на сучасному етапі є: калькулювання витрат за час життєвого циклу продукту, цільове калькулювання, калькулювання витрат по системі кайзен і т. ін.

3.1 Калькулювання витрат за весь життєвий цикл продукту

Процедури традиційного управлінського обліку основну увагу приділяють виробничому етапу життєвого циклу продукту. Довиробничі (дослідження, розробка і проектування) та після виробничі витрати розглядаються як витрати звітного періоду і у розрахунок собівартості не включаються, а отже і не

8-09-2015, 13:12