Курсовая работа

по дисциплине "Бухгалтерский учёт"

Учёт расчётов по оплате труда

Содержание

Введение

1 Теоретические основы учёта расчётов по оплате труда

1.1 Основные документы по учёту труда и его оплаты

1.2 Виды, формы и системы оплаты труда

2 Учёт расчётов по оплате труда

Заключение

Глоссарий

Список использованных источников

Список сокращений

Приложение

Введение

Во всем мире бухгалтерский учет понимают как деловой язык бизнеса, но на любом предприятии он испытывает на себе влияние специфических социально-экономических, политических и культурных особенностей каждой страны.

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативно-правовыми актами, коллективными и трудовыми договорами. В свою очередь, заработная плата это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера (различные премии, доплаты, надбавки, социальные льготы). Таким образом, понятие оплата труда значительно шире понятия заработная плата, и отличается от последнего тем, что предусматривает не только систему расчета заработной платы, но и используемые режимы рабочего времени, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы и т.п.

Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются:

· обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

· составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Важным участком бухгалтерского учета на производственных предприятиях является расчет с персоналом по оплате труда.

Для работника и для работодателя труд и его оплата имеют разную цель и значение. Для работника оплата труда — основная статья его дохода, средство повышения благосостояния его самого и членов его семьи. Для работодателя это — издержки производства, которые он стремится минимизировать, особенно в расчете на единицу продукции.

Социально-экономическая роль труда и его оплаты в масштабах страны проявляется в трех основных функциях:

· воспроизводственная;

· стимулирующая;

· регулирующая.

Воспроизводственную функцию выполняет работник, стимулирующую — работодатель и регулирующую — государство. Государственное регулирование в Российской Федерации оплаты труда включает в себя:

- законодательное установление и изменение минимального размера оплаты труда;

- налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц;

- установление районных коэффициентов и процентных надбавок;

- установление государственных гарантий по оплате труда.

В связи с переходом экономики страны на рыночные отношения многие функции государства по вопросам труда и его оплаты переданы непосредственно предприятиям. Предприятия самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. При этом максимальный размер оплаты труда не ограничивается.

Обязанностью любого предприятия является создание нормальных условий работы и действенных мотивов, обеспечивающих стремление работников к повышению результатов своей деятельности. Для усиления такой мотивации необходимо обеспечить непосредственную связь между оплатой труда и его результатами.

На предприятиях развитых стран широко применяются так называемые аналитические системы оплаты труда, которые предусматривают дифференцированную оценку (в баллах) сложности выполняемой работы с учетом квалификации работников, условий труда и тому подобное. При этом постоянная часть заработной платы составляет около 70%. Переменная же часть (30%) выплачивается как награда за повышение качества продукции, рост производительности труда, экономию сырья и материалов.

Кроме того, там используются различные формы участия работников в распределении прибыли, кружки качества, самоуправляемые группы (бригады), гибкие графики работы, ротации работников с учетом личных качеств и стажа работы и другие.

Повышению производительности труда, полному использованию рабочего времени и повышению качества продукции способствует правильно организованный бухгалтерский учет, основные задачи которого» в этой области:

· точный учет личного состава работников, отработанного ими времени и объема выполняемых работ;

· правильное и своевременное документальное оформление и исчисление сумм оплаты труда и удержаний из нее;

· учет расчетов с работниками предприятия, бюджетом, органами социального страхования и обеспечения;

· контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления;

· правильное распределение трудовых затрат между объектами калькуляции;

· составление отчетности по труду и ее представление в соответствующие органы и др.

1 Теоретические основы учёта расчётов по оплате труда

1.1 Основные документы по учёту труда и его оплаты

Учетом личного состава предприятия занимается отдел кадров, а на предприятиях среднего и малого бизнеса – специальный работник, назначенный руководителем предприятия, либо эти функции возлагаются на бухгалтера.

Для учета кадров, начисления и выплаты заработной платы используют унифицированные формы первичных документов (Приложение), утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

По данным первичных документов ведется оперативный учет движения численности, изменений, происходящих в составе рабочих и служащих, составляется отчетность, используемая для управления и контроля за соблюдением штатной и финансовой дисциплины.

Для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом (Положением) применяется форма № Т-3 «Штатное расписание». Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом. Изменения в штатное расписание также вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. В случаях увольнения или перевода работника на другую работу его табельный номер, как правило, не может присваиваться другому работнику в течение одного – двух лет.

1.2 Виды, формы и системы оплаты труда

Конституция Российской Федерации гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а предприятие обеспечивает гарантированный законом минимальный размер оплаты труда.

Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда. Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда (ст. 133 ТК РФ).

Оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Формы, системы и размер оплаты труда работников предприятий, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров.

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Различают основную и дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и так далее.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов на работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и так далее.

Форма оплаты труда – механизм начисления заработной платы, обеспечивающий учёт количества труда, затраченного работниками.

Основными формами оплаты труда (Приложение Б) являются повременная и сдельная.

Повременная форма заработной платы – это форма оплаты труда наёмного работника, при которой заработная плата зависит от количества фактически отработанного времени с учетом квалификации работника и условий труда.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

На основании личной карточки работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, размер надбавки к зарплате (в процентах или сумме), а также данных первичных документов по учету фактически отработанного времени (формы № Т-12) «Табель учета рабочего времени и расчета оплаты труда» и формы № Т-13 «Табель учета рабочего времени» производится начисление заработной платы:

1) в «Расчетно-платежной ведомости» (форма № Т-49);

2) в «Расчетной ведомости» (форма № Т-51);

3) в «Платежной ведомости» (форма № Т-53).

Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Поэтому табель учета использования рабочего времени является основным документом для начисления заработной платы.

Заработок работника в формуле (1) определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней.

![]() , (1)

, (1)

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время.

Сдельная форма заработной платы – это форма оплаты труда, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка в формуле (2) определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

(2)

(2)

Сдельная расценка в формуле (3) может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

(3)

(3)

Система оплаты труда – порядок оплаты труда работников предприятия, установленный на предприятии в соответствии с выбранной формой оплаты труда.

Различают простую повременную систему оплаты труда и повременно-премиальную:

простая повременная – система заработной платы, при которой величина заработка работника зависит от фактически отработанного им времени и его тарифной ставки;

повременно-премиальная – система оплаты труда, при которой к сумме заработка по тарифу прибавляется премия в определённом проценте к тарифной сетке или другому измерителю.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитываются количество и качество труда, усиливаются ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются Положением о премировании, которое разрабатывается на предприятии.

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их возрастания.

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, обусловленных положениями о премировании. На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплату премии, у организации – обязанность уплатить эту премию. Именно такие премии являются составной частью повременно-премиальной и сдельно-премиальной системы оплаты труда.

Премии, выплачиваемые в рамках оплаты труда, носят, как правило, регулярный характер, выплачиваются в соответствии с Положением о премировании и относятся на себестоимость продукции.

Такие премии начисляются рабочим-повременщикам как за личные, так и за коллективные показатели результатов работы цехов и предприятия. Размер премии устанавливается по предприятию или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции.

При повременно-премиальной системе заработная плата работника (Зпл) может быть определена по следующей формуле (4):

![]() , (4)

, (4)

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (Зпл) может быть определен по следующей формуле (5):

![]() , (5)

, (5)

где Rn – расценка на n-й вид продукции или работы;

Gn – количество обработанных изделий n-го вида.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате.

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть определен по следующей формуле (6):

![]() , (6)

, (6)

где Rn – расценка на n-й вид продукции или работы;

Gn – количество обработанных изделий n-го вида;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

Сдельно-прогрессивная система оплаты труда предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам), но не свыше двойной сдельной расценки.

Как сдельная, так и премиальная оплата труда может осуществляться индивидуально и коллективно, когда в процессе работы необходимы совмещение профессий и взаимосвязь исполнителей.

Бестарифная система оплаты труда . В коллективном договоре может быть установлена бестарифная оплата труда. Бестарифный (распределительный) вариант выступает в противоположность тарифному варианту организации оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику коэффициента, который определяет уровень его трудового участия.

Применяется два варианта бестарифной системы оплаты труда.

Первый вариант основан на применении двух коэффициентов – коэффициента квалификационного уровня и коэффициента трудового участия.

Коэффициент квалификационного уровня (ККУ) отражает уровень сложности труда, выполняемого работником, его принадлежность к той или иной квалификационно-должностной группе. Например, неквалифицированным работникам устанавливается коэффициент 1,0; специалистам III категории и квалифицированным рабочим – 1,5 и т.д.

Коэффициент трудового участия (КТУ) – это показатель личного вклада работника в общие результаты труда, представляющий собой обобщенную количественную оценку трудового вклада каждого члена бригады в зависимости от индивидуальной производительности труда и качества работы. Шкала с конкретными размерами КТУ устанавливается руководителем производственного подразделения по согласованию с комитетом профсоюза.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду.

Показатели, учитываемые при определении КТУ, могут увеличивать или уменьшать фактический заработок работника. Так, показателями, повышающими размер КТУ, могут быть: участие в выполнении более сложных и ответственных работ, перевыполнение установленного производственного задания, экономия материальных ресурсов, совмещение профессий, увеличение зон обслуживания и подмена отсутствующего рабочего, помощь в работе другим членам бригады, соблюдение трудовой и производственной дисциплины и т.п. К показателям, понижающим значение КТУ, относятся: нарушения трудовой дисциплины, несоблюдение техники безопасности, невыполнение указаний мастера, бригадира, перерасход материальных ресурсов и т.д.

Расчет заработной платы производится следующим образом. Коллективный заработок делится на сумму коэффициентов всех работников. Таким образом определяется «стоимость» единицы значения коэффициента. Затем эта базовая величина умножается на коэффициент (коэффициенты, если применяется первый вариант) каждого работника. При этом учитывается количество отработанного времени.

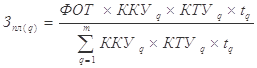

Индивидуальная заработная плата конкретного работника (q) в формуле (7) равна:

, (7)

, (7)

где ![]() – фонд оплаты труда коллектива, распределяемый между работниками;

– фонд оплаты труда коллектива, распределяемый между работниками;

![]() – коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

– коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

![]() – коэффициент трудового участия в текущих результатах работы конкретного работника (q);

– коэффициент трудового участия в текущих результатах работы конкретного работника (q);

tq – количество рабочего времени, отработанного работником (q);

m – число работников, участвующих в распределении оплаты труда.

К полученной величине расчетного заработка прибавляются индивидуальные доплаты, носящие компенсационный характер.

Применение бестарифной системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть в общих результатах труда вклад каждого работника. При этом необходима ответственность и добросовестное отношение к труду каждого члена коллектива. Поэтому бестарифная система, как правило, применяется на малых предприятиях, в обществах с ограниченной ответственностью и других подобных организациях.

В практической деятельности организаций, применяющих бестарифную систему оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей Трудового кодекса Российской Федерации (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя), поскольку размер гарантийных выплат увязывается со

8-09-2015, 13:15