Предметно-ориентированные экономические информационные системы

Вариант 3

Содержание

Раздел 1. Информационная система Налоговой службы3

1.Организация налоговой службы рф. 3

Правовой статус НС.. 3

Структура НС.. 3

Задачи и функции НС.. 3

2.Информационные системы налоговой службы.. 3

Обзор используемых ИС.. 3

Принципы создания АИС «НАЛОГ». 3

Информационное обеспечение АИС.. 3

Инструментальное обеспечение АИС НС.. 3

Раздел 2. Техническая подсистема ИС Налоговой службы3

Техническое обеспечение АИС НС.. 3

Архитектура АИС НС.. 3

Информационные потоки в архитектуре и техническом обеспечении ИС Налоговой. 3

Раздел 3. Интерфейс предметно-ориентированной информационной системы налоговой службы... 3

Входящая информация в АИС Налоговой службы.. 3

Виды циркулирующих данных в ИС.. 3

Выходная информация. 3

Эскизы интерфейса. 3

Раздел 4. Прогнозирование в NeuroPro.. 3

Список использованной литературы... 3

Раздел 1. Информационная система Налоговой службы

1. Организация налоговой службы рф

Правовой статус НС

Государственная налоговая служба (Госналогслужба, ГНС) была создана в соответствии с Постановлением Совета Министров СССР от 24 января 1990 г. № 76 «О Государственной налоговой службе СССР». Ее правовой статус был определен Законом СССР от 21 мая 1990 г. «О правах, обязанностях и ответственности государственных налоговых инспекций».

21 марта 1991 г. был принят Закон РСФСР № 943-1 «О Государственной налоговой службе РСФСР». Основополагающим документом для практической деятельности налоговой службы России стал Указ Президента Российской Федерации от 31 декабря 1991 г. № 340 «О Государственной налоговой службе Российской Федерации», утверждающий Положение о Государственной налоговой службе РФ, гарантии правовой и социальной защиты ее работников, положение о классных чинах ее работников.

Структура НС

Государственная налоговая служба Российской Федерации имеет инспекции по субъектам федерации и по городам и районам, включая районы в городах. Она является единой системой контроля за соблюдением налогового законодательства, осуществляет свои функции как в отношении федеральных налогов, так и региональных и местных налогов, что вытекает из принципа единства государственной налоговой политики. Госналогслужба служит централизованной и независимой системой контроля за соблюдением налогового законодательства. Независимость понимается, в первую очередь, как независимость от местных органов власти. Последние не могут изменять или отменять решения налоговых органов, давать им оперативные руководящие указания.

Госналогслужба имеет вертикальную структуру подчинения и назначения на руководящие должности. Двойное подчинение имеют лишь налоговые инспекции по республикам в составе России и по г. Москве – ГНС РФ и соответствующему правительству. Территориальная краевая налоговая инспекция по Приморскому краю подчиняется МНС России и имеет в своем подчинении 39 районных инспекций.

Рис. 1. Возможная структура районной инспекции МНС

В систему налоговых органов страны входят также федеральные органы налоговой полиции, функционирующие на основании Закона Российской Федерации от 24 июня 1993 г. № 5238-1 «О федеральных органах налоговой полиции».

Два налоговых органа осуществляют тесное взаимодействие между собой. Различие их функций определяется тем, что налоговая полиция входит в систему правоохранительных структур.

Задачи и функции НС

Главная задача Госналогслужбы – контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством Российской Федерации и республик в ее составе, органами государственной власти краев, областей, автономных образований, городов Москвы и Санкт-Петербурга, районов, городов, районов в городах в пределах их компетенции.

Задачи и функции государственных налоговых инспекций:

1. обеспечивают полный учет налогоплательщиков, включая иностранных граждан и лиц без гражданства;

2. контролируют своевременность представления плательщиками бухгалтерских отчетов и балансов, налоговых расчетов, отчетов, деклараций и других документов, связанных с исчислением и уплатой платежей в бюджет, а также проверяют достоверность этих документов в части правильности определения прибыли, дохода, иных объектов обложения и исчисления налогов и других платежей в бюджет;

3. обеспечивают правильность применения финансовых санкций, предусмотренных законодательством Российской Федерации за нарушение обязательств перед бюджетом, административных штрафов за эти нарушения, допущенные должностными лицами предприятий, учреждений, организаций и гражданами, и своевременность взыскания средств по ним;

4. производят осмотр, фиксацию содержания и изъятие у предприятий, учреждений и организаций документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или иных объектов от налогообложения;

5. осуществляют работу по учету, оценке и реализации конфискованного, бесхозного имущества и имущества, перешедшего по праву наследования к государству, и кладов;

6. получают от предприятий, учреждений, организаций, финансовых органов и банков документы, на основании которых ведут оперативно-бухгалтерский учет (по каждому плательщику и виду платежа) сумм налогов и других платежей, подлежащих уплате и фактически поступивших в бюджет, а также сумм финансовых санкций и административных штрафов;

7. приостанавливают операции предприятий, учреждений, организаций и граждан по расчетным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления (или отказа представить) государственным налоговым инспекциям и их должностным лицам бухгалтерских отчетов, балансов, расчетов, деклараций и других документов, связанных с исчислением и уплатой налогов и иных обязательных платежей в бюджет;

8. осуществляют возврат излишне уплаченных или взысканных налогов и сборов;

9. составляют, анализируют и представляют вышестоящим государственным налоговым органам установленную отчетность, а районным и городским органам казначейства – ежемесячные сведения о фактически поступивших суммах налогов и других платежей в бюджет;

10. контролируют выполнение хозяйствующими субъектами требований законодательства в отношении наличного денежного обращения и применения контрольно-кассовых машин.

2. Информационные системы налоговой службы

Обзор используемых ИС

Самые прогрессивные информационные технологии не могут развиваться и даже функционировать в условиях слаборазвитой и негибкой, неэффективной экономики, низкой квалификации и недостаточного профессионализма работников. Для нормального развития таких технологий необходимо также четкое понимание социально-экономических систем (их целей, ресурсов, моделей), ведущих к эффективному производству и бизнесу, рациональному распределению и потреблению, целенаправленным и ресурсообеспеченным процессам в обществе.

Чаще всего в налоговых системах актуализируются следующие новые информационные технологии:

1. моделирование и вычислительный эксперимент;

2. базы данных и автоматизированные информационные системы (АИС);

3. базы знаний, экспертные и интеллектуальные системы (в том числе часто – эвристические процедуры и системы);

4. интеллектуальные среды планирования и управления;

5. телекоммуникационные средства доступа и сжатия информации;

6. автоматизированные системы (контроля, управления и т.д.), АРМы;

7. компьютерные, виртуальные организационные системы;

8. интегрированные пакеты прикладных программ;

9. мультимедийные, гипертекстовые, гипермедийные и WWW-технологии;

10. технологии когнитивные и визуализации;

11. объектно-ориентированные технологии;

12. средо-ориентированные технологии;

13. CASE-технологии;

14. нечеткие и нейро-ориентированные технологии.

Рассмотрим примеры, демонстрирующие имеющийся у авторов опыт их использования, а также перспективы применения и направление вектора информационного реинжиниринга налоговых систем. Выберем для этой цели часто применяемые в таких системах технологии.

Экономико-математическое и компьютерное моделирование, вычислительный эксперимент. Для решения актуальных задач управления и планирования используются математическое, в частности, имитационное моделирование и вычислительный налоговый эксперимент. Перечень решаемых задач постоянно расширяется, а сами модели усложняются.

Актуальной задачей в налоговых системах является анализ и, хотя бы краткосрочное, прогнозирование темпов сбора налогов. Рассмотрим следующую модельную задачу: построить математическую и компьютерную модель и провести вычислительные эксперименты для анализа динамики задолженности и налогособираемости, а также выявления факторов, влияющих на эту динамику.

Смысл используемых ниже переменных: х1 - коэффициент абсолютной ликвидности; х2 - коэффициент текущей ликвидности; х3 - дебиторская задолженность; х4 - кредиторская задолженность; х5 - превышение кредиторской задолженности над дебиторской; х6 - коэффициент финансовой зависимости; х7 - коэффициент соотношения привлеченных и собственных средств; х8 - кредиторская задолженность перед бюджетом; х9 - кредиторская задолженность по социальному страхованию и внебюджетным платежам; х10 - коэффициент собираемости налоговых платежей; х11 - коэффициент собираемости налога на прибыль. Эти коэффициенты определяются в соответствии с известными финансовыми и нормативно-справочными материалами и по данным республиканской налоговой базы данных (БД УМНС РФ по КБР).

Были проведены различные (отсеивающие, классифицирующие, регрессионные и корреляционные) вычислительные эксперименты с использованием БД УМНС РФ по КБР. План экспериментов определялся экономическими соображениями, а также целями и рекомендациям отдела анализа УМНС РФ по КБР. Большинство экспериментов было направлено на выявление факторов, оказывающих наибольшее влияние на сбор налогов (на коэффициент сбора налогов) за различные месяцы, кварталы и годы, на оценку налогового потенциала предприятий, их финансовой самостоятельности и устойчивости. В частности, осуществлялись эксперименты по нахождению эмпирических зависимостей вида: x10 = f(x1 , x2 , x3 , x4 , x6 , x8 , x9 ), x10 = f(x3 , x4 , x6 , x7 , x8 ), x10 = f(x1 , x2 , x6 , x7 ), x10 = f(x3 , x4 , x8 ), x10 =f(x1 , x2 , x3 , x4 , x5 , x6 , x7 , x8 , x9 ), x10 = f(x1 , x2 , x6 ), x10 = f(x3 , x4 , x8 , x9 ), x10 = f(x3 , x4 , x8 ), x6 = f(x3 , x4 , x8 , x9 ), x10 = f(x1 , x2 , x6 ), x6 = f(x1 , x2 , x3 , x4 , x5 , x7 , x8 , x9 , x10 , x11 ), x10 = f(x1 , x2 , x3 , x4 , x5 , x6 , x7 , x8 , x9 , x10 ), x6 = f(x1 , x2 , x3 , x4 , x7 , x8 , x10 ), x10 = f(x1 , x2 , x3 , x4 , x6 , x7 , x8 ), x6 = f(x1 , x2 ), x6 = f(x1 , x2 , x10 , x11 ).

Важные эксперименты ставили целью нахождение эмпирической зависимости вида х6 = f(x1 , x2 , x3 , x4 , x7 , x8 , x10 ). Она позволяет статистически оценить финансовую зависимость предприятий района, их налоговый потенциал. Например, в результате обработки данных из БД УМНС РФ по КБР по Баксанскому району КБР была найдена линейная зависимость вида:

x6 = 0.85278 + 0.01021 x1 + 0.0001 х2 – 0.000005 х3 + 0.00002 х4 + 1.000025 х7 – 0.000012 х8 +0.000281 х10 .

Коэффициент множественной корреляции значим и составляет 0.98. Вычислены доверительные интервалы коэффициентов связи и значимость. Построена также общая корреляционная таблица 95%-ной значимости, которая позволяет оценить тесноту связей указанных выше факторов и определить основные управляющие и управляемые параметры налоговой системы, осуществить краткосрочное планирование и управление.

Имитационная модель может быть прогнана с различными ставками налогообложения, что позволит выработать оптимальную для бюджета ставку (она отличается от максимальной ставки), в частности, соответствующую той или иной кривой Лаффера. Эти кривые демонстрируют, что с ростом ставки налогообложения сбор налогов в бюджет увеличивается лишь до определенного значения, а затем уменьшается. Может иметь место оптимальная ставка налогообложения, максимизирующая инвестиции в экономику, и она меньше ставки, максимизирующей поступления налогов в бюджет. Высокие налоги ведут к спаду производства, деловой активности, сокрытию доходов, инфляции.

Экспертные системы используются также в качестве помощника (или инструментария) налогоплательщика. Примером может служить система “Советник” индивидуального (домашнего) пользования. Она разработана в Екатеринбурге (http://www.metatron.ru) и предназначена для решения задач автоматизации заполнения налоговой декларации, ведения книги доходов и расходов, уменьшения налоговых платежей законными методами, легализации доходов, расчета налоговых последствий операций с активами, поддержки законодательной базы по налогообложению и юридической поддержки на всех этапах.

Принципы создания АИС «НАЛОГ»

Основными принципами создания АИС «НАЛОГ» являются следующие:

· методическое единство, то есть разработка системы должна производиться на основе единых методических рекомендаций и инструкций, действующих во всех органах системы управления;

· информационная совместимость, требующая единого подхода к классификации и кодированию информации об объектах налогообложения, и однозначность смыслового понимания циркулирующей в системе информации;

· типизация разработок, требующая необходимости использования идентичных программных и технических средств обработки информации на различных объектах управления одного и того же уровня;

· модульность построения системы автоматизированной обработки информации, позволяющая корректировать, видоизменять, модифицировать, совершенствовать отдельные элементы функционирующей системы без нарушения жизнеспособности системы в целом;

· принцип развития, на основе которого система должна строиться с учетом возможности включения новых элементов (объектов налогообложения, видов налогов, органов управления, функциональных задач и т.д.).

Информационное обеспечение АИС

Информационное обеспечение АИС включает:

· систему классификации и кодирования (совокупность общесистемных классификаторов и локальных справочников);

· унифицированную систему документации (система делопроизводства, регистрирующая входящую и исходящую информацию и контролирующая исполнение документов и поручений руководства);

· иерархическую систему банков данных;

· систему защиты данных.

Инструментальное обеспечение АИС НС

Программное обеспечение информационной системы налоговой службы города представляет собой комплекс средств системного программного обеспечения (СПО) и прикладного программного обеспечения (ППО).

СПО предназначено для администрирования и диспетчеризации процессов обработки и передачи данных в системе, поддержания общесистемных баз данных, обработки запросов, организации межмашинного обмена информацией в ЛВС, управления работой средств защиты информации, а также управления работой технических средств и средств контроля за правильностью их функционирования.

СПО системы Государственной налоговой службы включает в себя:

· операционные системы (ОС);

· системы управления базами данных (СУБД);

· сетевое программное обеспечение для работ в режиме ЛВС территориально-распределенной сети;

· программное обеспечение криптографической защиты информации.

В качестве ОС могут рассматриваться для использования в системе OS/2, WINDOWS. В качестве СУБД наиболее пригодны по своим характеристикам FOXPRO 2.0, ACСESS. ППО представляет собой совокупность математических методов, моделей, алгоритмов и программ аналитической обработки информации, решающую задачи в составе специализированных АРМ.

Раздел 2. Техническая подсистема ИС Налоговой службы

Техническое обеспечение АИС НС

Техническое обеспечение представляет собой комплекс технических средств (КТС) и включает: электронно-вычислительные машины (ЭВМ); периферийное оборудование; сетевое оборудование; средства передачи и защиты данных; каналы связи.

Архитектура КТС определяется структурой Государственной налоговой службы края, района, объемами обрабатываемой и хранимой информации, информационными потоками в системе, содержанием функциональных задач и должна обеспечивать:

1) возможность ввода, хранения и обработки достаточных для решения задач объемов данных в заданные сроки;

2) формирование и ведение распределенных баз данных;

3) программную и техническую совместимость работы ЭВМ в локальной сети и по каналам связи;

4) передачу требуемых объемов информации между уровнями системы;

5) защиту конфиденциальной информации;

6) возможность поэтапного ввода КТС, его перспективного расширения и развития.

АИС «TEXNET», функционирующая в Приморском крае с 1993 года, создана на основе иерархического объединения автономно функционирующих локальных вычислительных сетей (ЛВС), размещенных во всех районных инспекциях. Структура ЛВС каждой инспекции определяется с учетом фактической численности налогоплательщиков, закрепленных за этой инспекцией и с учетом специфики. В краевой налоговой инспекции для ведения больших интегрированных баз данных и повышения оперативности обработки информации в качестве центральной ЭВМ ЛВС необходимо использовать супермини-ЭВМ (аналогичные IВМ RS-6000 производства фирмы IВМ, Sparc производства фирмы Sun Microsystem или power-server производства фирмы Acer).

В большинстве ЛВС используется сетевое оборудование ETHERNET совместно с программным обеспечением фирмы NOVELL.

Взаимосвязь налоговых служб различного уровня между собой, с Налоговой полицией РФ, а также необходимость обмена информацией с финансовыми, банковскими и другими организациями требуют разветвленной системы передачи данных. В настоящее время широко используется передача данных по электронной почте.

Как уже было сказано, в КТС входит периферийное оборудование:

1. Для обеспечения ввода большого объема информации в заданные сроки необходимо использование средств автоматизированного чтения входных документов типа «сканеры» (4–8 комплектов на службу). Обработка деклараций физических лиц практически невозможна вручную без многократного увеличения штата территориальных налоговых служб.

2. Для обеспечения выдачи большого количества документов необходимо использование надежных высокоскоростных печатающих устройств.

3. Для обеспечения надежности работы в сети необходимо предусмотреть систему безаварийного питания или как минимум наличие блоков бесперебойного питания серверов, центральных ПЭВМ.

Архитектура АИС НС

АИС налоговой службы представляет собой совокупность программных подсистем, каждая из которых решает определенный круг задач. Подсистемы взаимодействуют между собой и базируются на электронном информационном хранилище данных.

Состав подсистем может варьироваться как в районных инспекциях, так и на территориальном уровне. Предлагается следующий перечень подсистем:

· управления налоговой инспекцией

· формирования показателей эффективности работы ГНИ

· макро- и микроанализа

· прогнозирования налоговых поступлений

· хранения и выдачи показателей налоговой отчетности

· регистрации и учета налогоплательщиков

· проведения камеральных проверок

· планирования проведения документальных проверок

· электронного документооборота

· обеспечения юридической деятельности

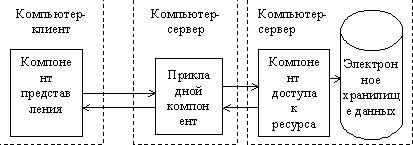

Архитектурой АИС называют распределение функций по ее подсистемам, точное определение границ этих подсистем и их взаимодействия по управлению данными, а также распределение подсистем по различным ЭВМ, объединенным в ЛВС. В основу архитектуры АИС НС положена трехуровневая модель «клиент–сервер».

В этой модели компонент представления является клиентом третьего уровня и обеспечивает ввод и отображение данных. Прикладной компонент (сервер второго уровня) – прикладные функции, характерные для налоговой службы. Они определяются нормативно-законодательными документами по налогообложению. Компонент доступа к ресурсам (сервер первого уровня) обеспечивает фундаментальные функции хранения и управления данными, находящимися в электронном хранилище. В случае изменения налогового законодательства корректируются только отдельные компоненты, а не вся система в целом. Это и есть распределенная информационная система, построенная по модульному принципу.

Информационные потоки в архитектуре и техническом обеспечении ИС Налоговой

Структуры, взаимодействующие с НС

Работа налоговой службы осуществляется в тесном взаимодействии со следующими органами:

1) Юридические лица (уставные данные, квартальные отчеты, доходы физических лиц, расчеты по формам).

2) Физические лица (декларация о доходах).

3) Директивные органы (нормативно-инструктивные материалы).

4) Банки (банковские выписки, платежные документы, сведения о вновь открываемых счетах и бюджетных счетах, сведения о финансовых операциях).

5) Органы статистики (общеэкономическая информация).

6) Лицензионная палата (лицензии).

7) Государственный таможенный комитет (таможенные декларации).

8) Бюро технической инвентаризации (сведения по имуществу физических лиц).

9) ГАИ (сведения о владельцах транспортных средств).

Входящая информация

Вся поступающая в налоговые инспекции информация делится на следующие потоки:

· сведения о юридических и физических лицах, находящихся на данной территории;

· информация о поступлении и возврате налогов и других платежей;

· сведения о доходах, полученных всеми находящимися на данной территории плательщиками;

· информация, необходимая для организации работы налоговой инспекции.

Информация, циркулирующая внутри НС

Внутри территориальной налоговой инспекции циркулируют следующие потоки данных:

1) входящая информация по физическим лицам:

· заявление на регистрацию;

· прочие заявления, письма и жалобы граждан;

· акт обследования (опроса);

· декларация о совокупном денежном доходе;

· акт проверки расчета налога с владельцев строений и земельного

8-09-2015, 13:19