СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические основы анализа эффективности использования основных средств

1.1 Понятие, классификация и оценка основных средств

1.2 Цели и задачи анализа эффективности использования основных средств

1.3 Анализ эффективности использования основных средств организации и оценка влияния их на объем производства

ГЛАВА 2. Анализ эффективности использования основных средств на примере ООО "Эльвира"

2.1 Общая характеристика деятельности ООО "Эльвира"

2.2 Анализ эффективности использования основных средств на примере ООО "Эльвира"

2.3 Пути улучшения использования основных средств в организации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Тема курсовой работы "Анализ эффективности использования основных средств", является актуальной, потому что основные средства являются важнейшим элементов экономического потенциала любой организации, а их анализ необходим для повышения эффективности производства.

Цель курсовой работы – изучить теоретические основы анализа эффективности использования основных средств и применить полученные знания при проведении данного анализа в конкретной организации.

Для реализации цели курсовой работы необходимо решить ряд задач:

1. Дать определение основным средствам.

2. Изучить классификацию основных средств.

3. Рассмотреть как оцениваются основные средства при принятии их к бухгалтерскому учету.

4. Определить цель и задачи анализа эффективности использования основных средств.

5. Изучить систему показателей эффективности использования основных средств.

6. Провести анализ эффективности использования основных средств на примере ООО "Эльвира"

7. Сделать выводы и определить направления совершенствования эффективного использования основных средств.

Предметом исследования является процесс анализа эффективности использования основных средств.

Объектом исследования является общество с ограниченной ответственностью "Эльвира", основным видом деятельности которого является оптовая торговля посудой.

ООО "Эльвира" заключает сделки (договоры) со многими организациями Нижегородской области и других регионов Российской Федерации на поставку крупных партий посуды. Основной целью деятельности ООО "Эльвира" является расширение рынка товаров, а также извлечение прибыли и удовлетворение потребностей населения.

Курсовая работа состоит из двух глав. В первой главе рассмотрены теоретические основы анализа эффективности использования основных средств, дано определение основным средствам, рассмотрена классификация основных средств, определены цели и задачи данного анализа, изучена система показателей эффективности использования основных средств.

Во второй главе проведен анализ эффективности использования основных средств на примере ООО "Эльвира", дана краткая характеристика деятельности этой организации, подведены итоги анализа эффективности использования основных средств, определены направления совершенствования использования основных средств.

Теоретической основой для написания курсовой работы послужили нормативные акты РФ, а также труды российских экономистов Чечевицына Л.Н. и Савицкая Г.В., которые в своих книгах подробно рассматривают данный вид анализа.

ГЛАВА 1. Теоретические основы анализа эффективности использования основных средств

1.1 Понятие, классификация и оценка основных средств

Основные средства - это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

В соответствии с ПБУ 6/01 "Учет основных средств", актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

· объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

· объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

· организация не предполагает последующую перепродажу данного объекта;

· объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т.ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации), для управленческих нужд некоммерческой организации, а также если выполняются условия, установленные в подпунктах "б" и "в" настоящего пункта.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

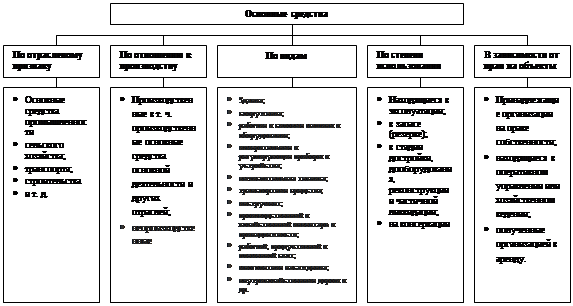

Общероссийской классификацией основных фондов предусмотрено несколько критериев в их классификации (рис.1.1.).

Рис.1.1 Классификация основных средств

Активы, в отношении которых выполняются условия по отнесению объектов к основным средствам, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов.

Различаю первоначальную, остаточную и восстановительную стоимость основных средств.

В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости, которая определяется для объектов:

· изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц – исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке;

· внесенных учредителями в счет их вкладов в уставный капитал (фонд) – по согласованной с учредителями стоимости;

· полученных от других организаций и лиц безвозмездно, а также неучтенных объектов основных средств – по рыночной стоимости на дату оприходования;

· приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами – по стоимости ценностей, переданных или подлежащих передаче организацией.

Восстановительная стоимость образуется при переоценке объектов основных средств (доведении стоимости объектов до рыночных цен). Право на переоценку основных средств имеют коммерческие организации, но она может проводиться не чаще одного раза в год (как правило, на начало отчетного года).

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов.

Остаточная стоимость амортизируемого имущества определяется вычитанием из его первоначальной или восстановительной стоимости суммы начисленных амортизационных отчислений (накопленной амортизации).

Стоимость основных средств, по которой они отражаются в бухгалтерском учете (т. е. первоначальную, а после переоценки, проводимой в установленном порядке, - восстановительную), принято называть балансовой стоимостью.

Для оценки основных средств могут также использоваться:

страховая стоимость – величина страховой оценки объектов, подверженных риску повреждения, утраты или уничтожения. Страховая стоимость определяется на основании договора страхования имущества организации;

ликвидационная стоимость – возможная стоимость продажи объектов основных средств в конце срока их полезного использования или годных строительных и других материалов, узлов, запасных частей, колесных пар и др., полученных от ликвидационных активов.

рыночная стоимость – стоимость, по которой активы могут быть куплены или проданы на отчетную дату в условиях рынка, т.е. по действующим в отношении аналогичных активов рыночным ценам.

Единицей бухгалтерского учета основных средств является инвентарный объект, т. е. объект со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций или их обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенных для выполнения определенной работы.

1.2 Цели и задачи анализа эффективности использования основных средств

Важнейшим элементом экономического потенциала любой организации выступают основные средства.

Состояние, характер воспроизводства и уровень использования основных средств являются важнейшим аспектом аналитической работы, так как основные средства – главный фактор повышения эффективности производства.

Основные средства составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы.

Анализ эффективности использования основных средств является составной частью анализа основных средств.

Основные направления анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в таблице 1.1.

Таблица 1.1. Основные направления и задачи анализа основных средств.

| Основное направление анализа |

Задачи анализа |

| Анализ структурной динамики основных средств |

Оценка размера структуры вложений капитала в основные средства Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса |

| Анализ эффективности использования основных средств |

Анализ движения основных средств Анализ показателей эффективности использования основных средств Анализ использования времени оборудования Интегральная оценка использования оборудования |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт Анализ затрат по текущему ремонту Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования |

| Анализ эффективности инвестиций в основные фонды |

Оценка эффективности капитальных вложений Оценка эффективности привлечения займов для инвестирования |

Основной целью анализа эффективности использования основных средств является определение путей повышения эффективности их использования.

Задачами анализа эффективного использования основных средств являются:

- установление обеспеченности предприятия и его структурных подразделений основными средствами – соответствие величины состава и технического уровня фондов потребности в них;

- изучение состава и динамики основных средств, темпов обновления активной части;

- определение степени использования основных средств и факторов, на них повлиявших;

- определение влияния использования основных средств на объем продукции и другие экономические показатели работы организации.

Основными источниками данных для анализа основных средств служит бухгалтерская (финансовая) отчетность организации:

форма № 1 "Бухгалтерский баланс";

форма № 2 "Отчет о прибылях и убытках";

форма № 3 "Отчет об изменениях капитала";

форма № 4 "Отчет о движении денежных средств";

форма № 5 "Приложение к бухгалтерскому балансу".

1.3 Анализ эффективности использования основных средств организации и оценка влияния их на объем производства

По мере участия основных фондов в производственном процессе они теряют свои первоначальные качества, а их стоимость постепенно переносится на вновь созданную продукцию. Для компенсации износа основных фондов в организациях формируется амортизационный фонд.

Степень и эффективность использования основных средств отражается на конечных результатах деятельности организации.

Эффективность использования основных средств характеризуют следующие показатели:

· Фондоотдача;

· Фондоемкость;

· Относительная экономия основных средств;

· Рентабельность основных средств.

Фондоотдача (КF) основных производственных фондов определяется отношением выручки от реализации продукции к среднегодовой стоимости основных производственных фондов.

КF= N / Fср

где:

N – выручка от реализации продукции;

Fср – среднегодовая стоимость основных производственных фондов.

Показатель фондоемкости (Кf) продукции является обратным показателем фондоотдачи и определяется как отношение среднегодовой стоимости основных производственных фондов к выручке от реализации в отчетном периоде:

Кf = Fср / N

Экономию основных производственных фондов характеризуют два показателя:

1. абсолютная экономия основных производственных фондов:

Эабс = ОПФ1 – ОПФ0

где:

Эабс – абсолютная экономия (перерасход) основных производственных фондов;

ОПФ 0,1 – стоимость основных производственных фондов в базисном и отчетном периоде.

2. Относительная экономия (перерасход) основных производственных фондов:

Эотн = ОПФ1 – ОПФ0 * In

где: Эотн – относительная экономия (перерасход) основных производственных фондов;

ОПФ1 – стоимость основных производственных фондов в отчетном периоде;

ОПФо – стоимость основных производственных фондов в базисном периоде;

(ОПФ0* In) – стоимость основных производственных фондов в базисном периоде, скорректированная на индекс выручки;

In = N1 / N0

N1 – выручка отчетного периода;

N0 – выручка базисного периода.

Рентабельность основных производственных фондов определяется отношением прибыли к среднегодовой стоимости основных производственных фондов:

R опф= Р / ОПФср

где: Rопф - рентабельность основных производственных фондов;

Р – прибыль отчетного периода;

ОПФср – среднегодовая стоимость основных производственных фондов.

Использование основных средств организации признается эффективным, если относительный прирост объема продукции или прибыли превышает относительный прирост стоимости основных средств.

Анализ влияния использования производственных фондов на объем продукции может осуществляться с помощью метода цепной подстановки и интегральным методом.

Измерение влияния факторов использования производственных фондов с помощью метода цепных подстановок осуществляется следующим образом.

N - продукция, т.р.

F - среднегодовая стоимость основных производственных фондов, т.р.

КF - фондоотдача = N / F

1.влияние изменения стоимости основных производственных фондов ( DNF) – экстенсивного фактора:

DNэкс = DF*КFо

2. влияние изменения фондоотдачи – интенсивного фактора:

DNинт = DКF * F1

Сумма влияния факторов равна:

D Nобщ = DNэкс + DNинт.

Оценка влияния факторов на изменение выручки от реализации с помощью интегрального метода:

1. оценка влияния изменения стоимости основных производственных фондов – экстенсивного фактора:

DNэкс = КFо*DF + (DКF * DF) / 2

2. оценка влияния изменения фондоотдачи основных производственных фондов – интенсивного фактора:

DNинт = Fо * DКF + (DКF * DF) / 2

ГЛАВА 2. Анализ эффективности использования основных средств на примере ООО "Эльвира"

2.1 Общая характеристика деятельности ООО "Эльвира"

ООО "Эльвира" утверждено в статусе Общества с ограниченной ответственностью и осуществляет свою финансовую и коммерческую деятельность в пределах полномочий, установленных Уставом, действующим с момента регистрации организации.

Организация наделена правами юридического лица, имеет фирменное наименование, отдельный баланс, расчетный счет в банке, печать, штампы и бланки с обозначением своего наименования.

Управление организацией осуществляется в соответствии с законодательством Российской Федерации, нормативными документами и Уставом.

Основным видом деятельности ООО "Эльвира" является оптовая торговля посудой. Основной целью деятельности – расширение рынка товаров, а также извлечение прибыли и удовлетворение потребностей населения. ООО "Эльвира" заключает сделки (договоры) со многими организациями Нижегородской области и других регионов Российской Федерации на поставку крупных партий посуды.

ООО "Эльвира" арендует один склад. В организации работают 14 человек. Управление деятельностью организации осуществляется его собственником, который является директором. Директор самостоятельно определяет структуру управления организацией и формирует штаты.

Бухгалтерия организации состоит из главного бухгалтера и бухгалтера. Для них разработаны должностные инструкции.

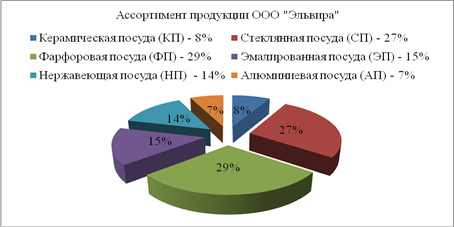

Ассортимент ООО "Эльвира" включает продукцию, представленную на рис. 2.1.

Рис. 2.1 Ассортимент продукции ООО "Эльвира"

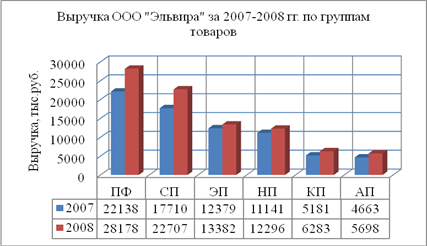

Важнейшим показателем деятельности торговой организации является объем продаж (товарооборот). Выручка от продажи товаров за 2007-2008 гг. по ассортиментным группам ООО "Эльвира" представлена на рис. 2.2.

Рис.2.2 Выручка ООО "Эльвира" за 2007-2008 гг. по группам товаров

Проведем анализ эффективности использования основных средств на примере ООО "Эльвира" за 1 и 2 кварталы 2009 года.

2.2 Анализ эффективности использования основных средств на примере ООО "Эльвира"

Анализ основных средств обычно начинается с изучения объема основных средств, их динамики и структуры.

Проанализируем структуру основных средств и их динамику (табл.2.1). Данные для проведения анализа возьмем из приложения 3 курсовой работы, в котором представлено приложение к бухгалтерскому балансу за 1 полугодие 2009 года

Таблица 2.1. Анализ структуры и динамики основных средств

| Показатели |

Сумма, тыс. руб |

Структура, в% |

||||

| На начало года |

На конец 2 квартала |

Изменение |

Базисный год |

Отчетный год |

Изменение |

|

| Машины и оборудование |

69 |

15403 |

+15334 |

8,7 |

91,6 |

+82,9 |

| Транспортные средства |

724 |

703 |

-21 |

91,3 |

4,3 |

-87 |

| Производственный и хозяйственный инвентарь |

- |

704 |

+704 |

- |

4,1 |

+4,1 |

| Итого |

793 |

16810 |

+16017 |

100 |

100 |

|

Из табл. 2.1. видно, что произошло за 1 и 2 квартал 2009 года произошло резкое увеличение стоимости основных средств, за счет поступления оборудования во втором квартале 2009 года на 16017 тыс.руб.

Теперь перейдем непосредственно к расчетам показателей эффективности использования основных средств.

Сначала подсчитаем показатели фондоотдачи и фондоемкости.

Данные для анализа возьмем из приложения 1 и 2 курсовой работы, в которых представлены бухгалтерский баланс и отчет о прибылях и убытках за 1 полугодие 2009 года.

Фондоотдача (КF) за 1 квартал 2009 года:

КF= N / Fср= 92/793=0,11

Фондоотдача (КF) за 2 квартал 2009 года:

КF= N / Fср= 6454/16810=0,38

Показатель фондоемкости (Кf) является обратным показателем фондоотдачи.

Фондоемкость (Кf) за 1 квартал 2009 года:

Кf = Fср / N=793/92=8,6

Фондоемкость (Кf) за 2 квартал 2009 года:

Кf = Fср / N=16810/6454=2,6

Теперь подсчитаем экономию основных средств. Экономия основных средств характеризуется двумя показателями: абсолютная экономия основных средств и относительная экономия (перерасход) основных средств.

Абсолютная экономия основных средств составила:

Эабс = ОПФ1 – ОПФ0=16810-793=16017

Относительная экономия (перерасход) основных средств равна:

Эотн = ОПФ1 – ОПФ0 * In= 16810-793*6454/92=-38820,67

Рентабельность основных средств определяется отношением прибыли к среднегодовой стоимости основных производственных фондов:

R опф= Р / ОПФср

Рассчитаем рентабельность основных средств за анализируемые периоды.

Рентабельность основных средств в 1 квартале 2009 года равнялась:

R опф= Р / ОПФср=8311/793=10,4

Рентабельность основных средств во 2 квартале 2009 года равнялась:

R опф= Р / ОПФср=78038/16810=4,64

Использование основных средств в ООО "Эльвира" не признается эффективным, так как относительный прирост прибыли меньше

8-09-2015, 13:30