Содержание

Введение..................................................................................................................4

1. Экономическое содержание налога на прибыль организаций...................6

1.1. Экономическая сущность и содержание прибыли .......................................6

1.2. Налог на прибыль организаций и объекты налогообложения ....................9

1.3. Формирование прибыли предприятия .........................................................12

2. Бухгалтерский учет расчетов по налогу на прибыль.................................15

2. 1. Бухгалтерский учет постоянных разниц, временных разниц и постоян

ных налоговых обязательств ......................................................................15

2. 2. Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете.....................................21

2. 3. Бухгалтерский учет налога на прибыль .....................................................26

Заключение.............................................................................................................29

Список используемой литературы.......................................................................31

Введение

В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Поэтому достоверность исчисления и распределения положительного финансового результата (бухгалтерской прибыли) становится важнейшей задачей бухгалтерского учета.

При формирующихся рыночных отношениях ориентация предприятий на получение прибыли является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности. В современной России, при становлении и развитии коммерческих предприятий, проблема правильности учета и распределения прибыли становится наиболее актуальной. Учет, прогнозирование и планирование финансового результата предприятия необходимо на любой стадии производства.

Предметом курсовой работы является бухгалтерский учет финансового результата деятельности организации, учет расчетов налога на прибыль и распределение прибыли.

Целью данной курсовой работы является исследование бухгалтерского учета формирования финансовых результатов, учета расчетов по налогу на прибыль, анализ использования прибыли и выработка рекомендаций по совершенствованию организации бухгалтерского учета финансового результата, распределения прибыли и увеличению финансового результата организации.

Основными задачами, при исследовании данной темы являются изучение:

– прибыли, как основы развития организации;

– бухгалтерского учета формирования финансовых результатов предприятия, расчетов предприятия с налогом на прибыль, использования и распределения прибыли в РФ;

– особенностей организации учета формирования финансовых результатов и использования прибыли.

Функционирование предприятия в условиях рынка предполагает поиск и разработку каждым из них собственного пути развития. Иными словами, чтобы не только удержаться, но и развиваться на рынке, предприятие должно улучшать состояние своей экономики: иметь всегда оптимальное соотношение между затратами и результатами производства; изыскивать новые формы приложения капитала, находить новые, более эффективные способы доведения продукции до покупателя, проводить соответствующую товарную политику и т.д.

Каждое предприятие самостоятельно принимает решение в части того, что, сколько и как производить товары (оказывать услуги), где и как их реализовывать и, наконец, как распределять полученный доход (фонды возмещения, оплаты труда, накопления). По всем этим вопросам оно принимает решения в соответствии со своими интересами, отвечая своим имуществом за ошибки или неправильно выбранные действия.

1. Экономическое содержание налога на прибыль организаций

1.1. Экономическая сущность и содержание прибыли

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и расходов, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Прибыль от реализации – это разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торговой фирмы.

Балансовая прибыль – сумма прибыли предприятия от реализации продукции и доходов от других видов деятельности. Балансовая прибыль, как конечный финансовый результат выявляется на основании бухгалтерского учета.

Чистая прибыль представляет собой разницу между балансовой прибылью и суммами отчислений и платежей в бюджеты разных уровней.

Внереализационная (дополнительная) деятельность также имеет доходы и затраты, что в конечном итоге образует результат нетто или чистую прибыль предприятия.

Размеры прибыли и возможности ее роста находятся в сложной зависимости от ряда факторов, важнейшие из которых следующие:

-объем реализации;

- структура товарооборота;

- величина других доходов и расходов, входящих в состав прибыли (проценты полученные и уплаченные, доходы от участия в других организациях, прочие операционные и внереализационные доходы и расходы);

-уровень налогообложения прибыли.

Факторы, влияющие на прибыль можно разделить на внешние и внутренние.

К внешним факторам относятся:

· политическая стабильность;

· состояние экономики;

· демографическая ситуация;

· конъюнктура рынка, в том числе рынка потребительских товаров;

· темпы инфляции;

· ставка процента за кредит.

К внутренним факторам относятся:

· объем валового дохода (и, соответственно, факторы, его определяющие);

· производительность труда работников;

· скорость оборачиваемости товаров;

· наличие собственных оборотных средств;

· эффективность использования основных фондов.

Это факторы, влияющие на величину прибыли, остающейся в распоряжении предприятия, которую еще называют чистой прибылью.

Чистая прибыль может быть направлена на уплату местных налогов и сборов, образование резервных фондов, осуществляются отчисления на благотворительные цели, уплачиваются проценты по ссудам банков, полученных на восполнение недостатков оборотных средств, на приобретение основных средств, нематериальных активов и других активов, а также процентов по средствам, взятым взаймы у других организаций. Из чистой прибыли уплачиваются также штрафы и расходы по возмещению ущерба, подлежащим в соответствии с действующим законодательством внесению в бюджеты разных уровней.

Изначально различают бухгалтерскую и экономическую прибыль. Бухгалтерская (балансовая) прибыль определяется как разность между валовым доходом и бухгалтерскими издержками. Бухгалтерские издержки – это издержки, принимающие форму прямых платежей. Иначе их называют явными издержками. Для оценки целесообразности осуществления той или иной предпринимательской деятельности, следует учитывать не только явные, но и неявные (имплицитные) издержки предприятия. Иногда их определяют как скрытые или вмененные издержки. Неявные издержки представляют собой издержки, не носящие денежный характер, то есть альтернативные издержки использования любых ресурсов (материальных, трудовых, денежных), принадлежащих владельцам предприятия или предприятию как юридическому лицу. Неявные издержки возникают вследствие утраченных возможностей осуществить иное альтернативное решение. Сумма явных и имплицитных издержек составляет содержание совокупных (или экономических) издержек, и, соответственно, экономическая прибыль определяется как валовой доход за минусом совокупных издержек.

Таким образом, бухгалтерская прибыль отличается от экономической на величину имплицитных издержек.

Показатели прибыли отражают прибыль как экономическую категорию и имеют взаимосвязанные количественную и качественную стороны. Соответственно разнообразию видов прибыли в анализе используется большое количество показателей. Наиболее распространенная система показателей, это система показателей, определяемая бухгалтерской отчетностью.

Таким образом, прибыль является финансовым результатом деятельности организации, полученным в результате взаимодействия показателей: валового дохода, издержек обращения, внереализационных доходов и расходов.

1.2. Налог на прибыль организаций и объекты налогообложения

Предприятия, осуществляющие предпринимательскую деятельность, являются плательщиками налога на прибыль, получаемую в результате осуществления своей финансово-хозяйственной деятельности.

С 1 января 2002 года порядок налогообложения налогом на прибыль регламентируется главой 25 НК РФ «Налог на прибыль организаций».

Кодексом не используется понятие себестоимости, а введено понятие расходы. Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты. К вычету из налоговой базы по налогу на прибыль принимаются любые расходы при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Плательщиками налога на прибыль, согласно статье 246 НК РФ признаются:

— российские организации;

— иностранные организации, осуществляющие деятельность в России через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Налогооблагаемой базой для целей налогообложения прибыли признается денежное выражение прибыли согласно статье 247 НК РФ. Объектом налогообложения признается прибыль организации, определяемая как полученный доход, уменьшенный на величину расходов (п. 1 статьи 252 НК РФ).

При этом расходы подразделяются на следующие группы:

— расходы, связанные с производством и реализацией согласно статье 253 НК РФ, состоящие из следующих статей затрат:

- материальные расходы (статья 254 НК РФ);

- расходы на оплату труда (статья 255 НК РФ);

- суммы начисленной амортизации (статья 256 НК РФ);

- прочие расходы (статья 264 НК РФ).

— внереализационные расходы, поименованные в статье 265 НК РФ, куда входят все остальные расходы.

Доходы, учитываемые организацией для исчисления налога на прибыль, согласно статье 248 НК РФ подразделяются на две большие группы:

— доходы от реализации товаров (работ, услуг), имущественных прав, за исключением налогов, предъявляемых налогоплательщиком покупателю. Такими налогами являются НДС, налог с продаж, акцизы (статья 249 НК РФ).

— внереализационные доходы, поименованные в статье 250 НК РФ.

Налоговым кодексом РФ установлено, что доходы и расходы налогоплательщика учитываются в денежной форме (статья 274 НК РФ). Доходы, полученные в натуральной форме, учитываются исходя из цены сделки.

Для определения момента принятия доходов и расходов в целях определения налоговой базы по налогу на прибыль, все организации должны применять метод начисления. Принцип данного метода заключается в следующем: доходы отражаются в том отчетном (налоговом) периоде, в котором они произведены, независимо от фактического поступления денежных средств. Из вышесказанного следует, что в настоящее время для признания выручки для целей налогообложения прибыли должны выполняться одновременно два условия: отгрузка и предъявление расчетных документов. Данное правило установлено статьей 271 НК РФ.

В некоторых случаях налогоплательщикам разрешено применять кассовый метод признания доходов и расходов в целях налогообложения по налогу на прибыль (п.1 статьи 273 НК РФ).

Кассовый метод могут применять организации, у которых сумма выручки от реализации товаров (работ, услуг) в среднем за предыдущие четыре квартала не превысила 1 миллиона рублей за каждый квартал.

Следовательно, для того, чтобы определить, имеет ли предприятие право перейти на кассовый метод, необходимо сложить суммы выручки за предыдущие четыре квартала, затем вычесть из нее суммы НДС и налога с продаж, уплаченные за этот период. Полученную сумму разделить на четыре, так как при переходе на кассовый метод рассчитывается средняя сумма выручки за квартал.

1.3. Формирование прибыли предприятия

Основным источником получения предприятием прибыли является валовой доход.

Валовой доход в суммовом выражении определяется как разницу между продажной и покупной стоимостью товаров.

Прибыль от реализации товаров, работ, услуг, определяется по формуле:

ПР = ВД – НДС – ИО,

где ПР – прибыль от реализации товаров, работ, услуг, руб.;

ВД – валовой доход от реализации товаров, работ, услуг, руб.;

НДС – налог на добавленную стоимость, руб.;

ИО – издержки обращения, руб.

Налог на добавленную стоимость по своей сути является налогом на потребителя, так как он фиксируется в розничной цене товара и его конечным плательщиком является потребитель.

Прибыль от финансово-хозяйственной деятельности (валовая прибыль) исчисляется по формуле:

ПФХД = ПР ± СДР,

где ПФХД – прибыль (убыток) от финансово-хозяйственной

деятельности, руб.;

ПР – прибыль от реализации, руб.;

СДР – сальдо внереализационных и прочих операционных доходов и

расходов, руб.

Министерством финансов Российской Федерации, приказ №32н и №33н от 06.05.99 г. утверждены Положения по Бухгалтерскому Учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Настоящими Положениями устанавливаются правила формирования в бухгалтерском учете информации о доходах (расходах) коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Налогооблагаемая прибыль представляет собой расчетный показатель. Она определяется путем корректировки валовой прибыли предприятия, как в сторону ее увеличения, так и в сторону уменьшения в соответствии с положениями действующего законодательства.

Прибыль, остающаяся в распоряжении организации (чистая прибыль), может быть вычислена по формуле:

ЧП = ВП – НП,

где ЧП – чистая прибыль организации, руб.;

ВП – валовая прибыль, руб.;

НП – налог на прибыль, руб.;

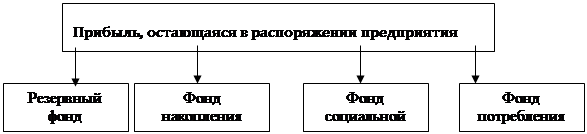

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рисунке 1.

Рисунок 1 . Принципиальная схема использования прибыли, остающейся в распоряжении торгового предприятия.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Основными взаимовлияющими факторами являются:

- объем продажи товаров;

- розничные цены на реализованные товары;

- издержки обращения;

- оборачиваемость и состав оборотных средств (оборотного капитала);

- фондовооруженность работников;

- налогоемкость предприятий;

- численность работников.

Также с 1 января 2010 года вступил в действие абзац третий пункта 1 статьи 54 НК РФ, который фактически позволяет переносить расходы на будущее (п. 2 ст. 1 Федерального закона от 26.11.08 № 224ФЗ). Что дает право предприятия варьировать свою налоговую базу таким образом, чтобы не создавать убытка, привлекающего внимание налоговых органов.

Новая норма касается ошибок, выявленных за прошлые отчетные периоды. Если они привели к излишней уплате налога, то организация или предприниматель вправе не подавать уточненные декларации, а внести исправления в текущем периоде. В частности, признать в составе расходов суммы, ошибочно не учтенные ранее. Причем это касается и тех случаев, когда компания точно знает период совершения ошибки (письмо Минфина России от 12.01.10 № 03-02-07/1-9).

Для снижения риска претензий желательно иметь документы, которые подтвердят обнаружение ошибки в текущем периоде. В качестве таковых может выступать бухгалтерская справка о выявлении неучтенной «первички», письмо контрагенту об истребовании дубликатов потерянных бумаг и т. д.

2. Учет расчетов по налогу на прибыль

2. 1. Учет постоянных разниц, временных разниц и постоянных налоговых обязательств

ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль, а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативно-правовыми актами по бухгалтерскому учету (далее - бухгалтерская прибыль (убыток)), и налоговой базы по налогу на прибыль за отчетный период (далее - налогооблагаемая прибыль (убыток)), рассчитанной в порядке, установленном законодательством о налогах и сборах.

Применение ПБУ 18/02 позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

При этом предусматривается отражение не только суммы налога на прибыль, подлежащей уплате в бюджет, или суммы излишне уплаченного и (или) взысканного налога, причитающейся организации, либо суммы произведенного зачета по налогу в отчетном периоде, но и отражение сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов.

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативно-правовых актах по бухгалтерскому учету и законодательством о налогах и сборах, состоит из постоянных и временных разниц.

Постоянными разницами признаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Такие разницы возникают в результате:

превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам;

непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

непризнания для целей налогообложения убытка, связанного с появлением разницы между оценочной стоимостью имущества при внесении его в уставный (складочный) капитал другой организации и стоимостью, по которой это имущество отражено в бухгалтерском

8-09-2015, 13:35