КУРСОВАЯ РАБОТА

Тема: Бухгалтерский учет расходов на научные исследования и

опытно-конструкторские разработки.

Сегментированная отчетность.

Проекты положений о финансовой отчетности.

Стандартные формы бухгалтерского учета 13

Бухгалтерский учет расходов на научные исследования и опытно-конструкторские разработки (НИОКР).

Основная проблема

Для многих компаний затраты на научные исследования и опытные разработки составляют существенную часть их финансово-хозяйственной деятельности. Такие издержки по своей сути являются теоретическими и представляют серьезную проблему для бухгалтера при составлении ежегодных финансовых отчетов. В соответствии с учетом на основе метода начислений затраты на научные исследования и разработки следует относить на тот год, которым они были произведены и списывать на доходы будущего периода. Этот метод известен как метод переноса затрат на счета будущих периодов (метод отсрочки). С другой стороны, принимая во внимание теоретическую основу таких издержек, установить их взаимосвязь с доходами будущего периода с достаточной уверенностью невозможно. Исходя из этого, расходы на научные исследования и разработки следует списывать в том отчетном периоде, в котором они были произведены. Этот метод принято называть методом полного списания затрат со счета (метод списания).

Преимущества метода отсрочки по сравнению с методом списания следующие:

а) Этот метод более реалистичен в условиях производства. Компании инвестируют огромное количество денежных средств в исследования и разработки с целью получения доходов в будущем, и не расценивают эти затраты как накладные расходы, необходимые для текущего производства.

б) Использование метода списания может привести к искажению показателей прибыли. Таким образом, прибыль, полученная в период разработки и внедрения нового товара окажется искусственно заниженной, а доходы, полученные в процессе производства, неоправданно высокими. Это может создать обманчивое впечатление роста рентабельности производства.

в) Принято считать, что инвестиции в исследования и научно-технические разработки необходимы компаниям, так как они приносят реальную коммерческую пользу. Тем не менее при использовании метода списания менеджер может воздержаться от подобного вложения денежных средств, т.к. этот метод ведет к занижению прибыли в отчетах.

В свою очередь метод списания также имеет ряд преимуществ:

а) Так как денежные средства, вложенные в научные исследования и технические разработки, могут быть возвращены только после получения доходов, показатель прибыли, полученный по методу полного списания более точно отражает средства для начисления дивидендов.

б) Метод переноса затрат на счета будущего периода требует субъективной оценки будущего дохода, тогда как метод списания является более точным (справедливым, простым, прямым).

в) На практике необходимо принимать во внимание трудности, которые могут возникнуть при отнесении затрат на научные исследования и технические разработки на определенный доход в будущем.

В 1971 году внимание общественности было привлечено проблемой бухгалтерского учета научно-исследовательских и опытно-конструкторских разработок в связи с финансовым крахом компании «Роллс-Ройс». Балансовый отчет компании включал большую часть отсроченных активов на научно-исследовательские расходы. Эти расходы были отнесены на проект, который не мог принести прибыль. Таким образом, проблема научных исследований и опытных разработок была одной из первых, вынесенных на рассмотрение комитета по бухгалтерским стандартам.

Стандартная форма бухгалтерского учета (СФБУ 13) впервые была издана в 1977 году. Стандарт с изменениями и дополнениями был принят в 1989 году.

Резюме.

СФБУ 13 определяет различия между расходами на научные исследования, в результате которых приобретаются научные или технические знания, и расходами на опытно-конструкторские разработки, основанные на этих знаниях и направленные на достижение определенных коммерческих целей. Все научно-исследовательские расходы должны списываться со счетов по мере их появления. В части расходов на технические и конструкторские разработки компании, по своему усмотрению могут использовать один из методов: метод списания либо метод отсрочки. Однако следует иметь в виду, что в случае выбора метода отсрочки компания имеет право относить расходы на НИОКР на счета будущих периодов только в том случае, если проект прошел ряд испытаний, подтвердивших его способность приносить прибыль в будущем.

СФБУ 13 требует раскрытия учетной политики в части расходов на научные исследования и разработки, а также подробного описания движения на всех счетах отсроченных расходов. СФБУ 13 с учетом изменений и дополнений также требует от больших (как определено ниже) компаний подробного описания расходов на научные исследования и разработки, произведенных в течение года.

Термины и понятия .

В соответствии с определением, предложенным СФБУ 13, расходы на научные исследования и опытно-конструкторские разработки можно отнести к одной или нескольким из следующих категорий (за исключением тех случаев, когда это касается разработок и добычи нефти, газа и месторождений полезных ископаемых или возмещения затрат, направленных на развитие производства, непосредственно третьей стороной или по условиям контракта на основе договорных цен, рассчитанных с учетом затрат обеих сторон):

а) первоначальное исследование – экспериментальная или теоретическая работа, в ходе выполнения которой приобретаются новые научные или технические знания. Эта работа не преследует цель достижения определенных результатов или конкретного применения полученных в ходе исследования теоретических знаний.

б) прикладное исследование – первоначальное или экспериментальное исследование, направленное на получение новых научных или технических знаний, необходимых для достижения практических целей и выполнения определенных задач.

в) разработка - практическое применение научных и технических знаний для производства новых или усовершенствованных материалов, оборудования, продукции или услуг, для внедрения новых технологий и систем до начала коммерческого производства или промышленной добычи, а также для модернизации уже действующих систем.

Различие между первоначальным и прикладным исследованием с одной стороны, и разработками с другой, является существенным при применении метода отсрочки в соответствии с СФБУ 13. Некоторые компании в соответствии с требованиями, предъявляемыми пересмотренным СФБУ 13, обязаны предъявлять подробный перечень расходов, относящихся к расходам на научные исследования и технические разработки. Это помогает определить какие расходы могут быть отнесены к научно-исследователь-

ским и какие не могут. В соответствии с СФБУ 13 научно-исследовательская деятельность может считаться таковой только в случае присутствия в ней заметного элемента новшества.

СФБУ 13 к научно-исследовательским расходам относит следующие виды деятельности:

а) экспериментальная или теоретическая работа, направленная на получение новых знаний или на развитие и усовершенствование уже имеющихся навыков;

б) поиск практического применения полученных знаний:

в) формулировка и проектирование возможного практического применения результатов научной работы:

г) тестирование, с помощью которого проводится поиск или оценка альтернативных изделий, производственных процессов или услуг:

д) изготовление пробных образцов или макетов, предшествующее производству;

е) разработка дизайна изделия, процесса или услуги, с применением новых технологий или реальных усовершенствований:

ж) конструирование и испытание опытных установок.

В качестве примеров расходов, которые не могут быть отнесены к расходам на научные исследования и разработки, можно отнести следующие:

а) тесты и исследования, проводимые с целью управления величиной и контроля качества;

б) периодические изменения и улучшения уже существующих товаров, процессов или услуг;

в) исследования, не связанные с научной деятельностью;

г) изменения и усовершенствования оборудования и технологий, связанные с исправлением неполадок в промышленном производстве;

д) юридические и административные расходы на патенты и споры;

е) расходы, связанные с установкой оборудования, не связанные с конкретным научно-исследовательским проектом:

ж) маркетинговые исследования.

Требования, предъявляемые СФБУ 13.

Расходы на основные фонды, используемые в ходе научно-исследовательской деятельности, должны учитываться и списываться в соответствии с СФБУ 12. Все другие расходы должны быть списаны со счетов в том году, в котором они были произведены.

В отношении расходов на развитие компании должны выбрать либо метод списания, либо метод отсрочки. Любой из выбранных методов должен применяться постоянно в отношении всех расходов на научные исследования и технические разработки.

В случае выбора метода списания все научно-исследовательские расходы должны быть списаны в том году, в котором они были произведены.

В случае выбора метода отсрочки расходы на НИОКР относятся к расходам будущих периодов. Для этого должны выполняться следующие условия:

а) Должен иметься ясно определенный проект;

б) Соответствующие затраты должны быть определены отдельно;

в) Результат проекта должен быть оценен с точки зрения:

- технической выполнимости;

- конкурентоспособности, с учетом условий рынка, общественного мнения и законодательной основы;

г) Планируемый уровень доходов должен превышать общее количество научно-исследовательских расходов, относимых к расходам будущих периодов, а также все возможные дальнейшие расходы на НИОКР, расходы, связанные с производством продукции, административные и коммерческие расходы;

д) Обеспечение запаса ресурсов или гарантия того, что ресурсы, необходимые для завершения проекта, будут иметься в наличии. При этом следует учитывать потребности текущего производственного процесса.

В случае отнесения расходов на НИОКР на счета будущих периодов начисление амортизации должно начинаться с момента запуска промышленного производства. Амортизация должна превышать ожидаемый период эксплуатации. Каждый год должна проводиться инвентаризация расходов на НИОКР, относящихся на определенные проекты. В случае, если будущее обеспечение этих расходов представляется сомнительным, соответствующая часть их должна быть списана в текущем периоде.

СФБУ 13 четко определяет, что в случае выбора метода отсрочки, этот метод должен последовательно и неукоснительно применяться ко всем рабочим проектам. Однако на практике менеджеры могут применять метод списания в отношении любого проекта, вызывающего сомнения в его способности приносить прибыль.

Внеоборотные активы.

Основные фонды, приобретенные или созданные для обеспечения научно-исследовательской деятельности, должны учитываться и списываться со счетов после окончания срока их полезного использования. Амортизация этих основных фондов должна включаться в общий объем начисленной амортизации в соответствии с Законом о компаниях предприятия. Расходы на амортизацию также входят в общую сумму расходов на НИОКР.

Работа по контракту.

Если компания выполняет научно-исследовательские работы согласно контракта от имени третьих лиц на условиях, что все расходы, связанные с данной деятельностью, будут возмещены, то все расходы, не возмещенные на дату составления балансового отчета должны быть включены в незавершенные работы.

Исключения.

К издержкам, возникающим в процессе разработки и добычи нефти, газа или месторождений полезных ископаемых, правила, установленные СФБУ 13, не применяются. Однако, новые технологии и способы добычи, разработанные в результате данной деятельности, должны учитываться в соответствии с СФБУ 13.

Требование раскрытия информации.

Для целей бухгалтерского учета должен быть выбран один из методов учета затрат на НИОКР. Причина выбора данного метода должна быть объяснена. Движение на счетах отсроченных расходов на НИОКР и сведения об остатках на начало и конец периода должны быть раскрыты. Отсроченные расходы на НИОКР должны быть отражены в балансе как нематериальные активы.

Пересмотренный СФБУ 13 также включает требование раскрытия общего количества расходов на НИОКР, отражаемого на счете прибылей и убытков. Должен быть проведен анализ расходов, произведенных в текущем периоде и количества отсроченных расходов на научные исследования и разработки, списанных в течение этого периода. Это требование раскрытия не применяется, если:

а) данная компания не является обществом с ограниченной ответственностью; холдинговой компанией, имеющей филиалы, которые являются обществами с ограниченной ответственностью или не относится к «специальной категории» компаний;

б) компания подходит под определение среднего бизнеса, предложенное Законом о компаниях, в соответствии с критерием, умноженным на 10.

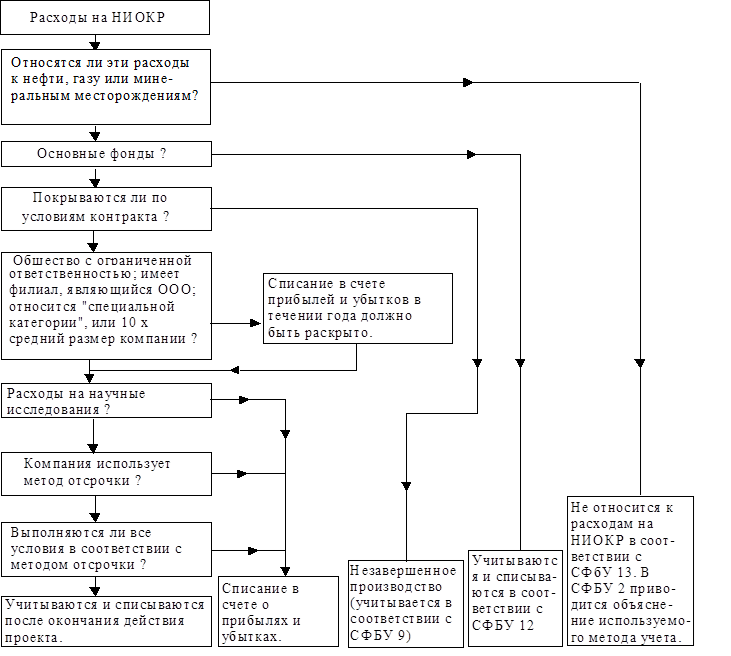

Краткое содержание СФБУ 13.

На рисунке 13.1 отражены основные положения СФБУ 13.

Рисунок 13.1 Краткое содержание СФБУ 13

Предпосылки появления СФБУ 13.

Появлению первого СФБУ 13 предшествовали два проекта положений о финансовой отчетности (ППФО)- ППФО 14, изданный в январе 1975 года, и ППФО 17, изданный в апреле 1976 года. ППФО 14 дал определения первоначального исследования, прикладного исследования и научной разработке, сходные с определениями, предложенными СФБУ 13. В соответствии с данным ППФО в ходе проведения первоначальных и прикладных исследований компании были обязаны использовать только метод списания. ППФО 14 также определил условия наиболее рационального списания расходов на НИОКР (эти условия совпадают с перечисленными в СФБУ 13), сделал вывод о том, что для практических целей применение метода отсрочки не всегда возможно и установил, что все расходы на НИОКР должны списываться в том периоде, в котором они были произведены. ППФО 14 также выдвигал требование о предоставлении подробного перечня расходов на научно-исследовательскую деятельность, списанных в течение отчетного периода. В критической статье, опубликованной в журнале «Бухгалтер» ППФО 14 было охарактеризовано как «ожог о крапиву». Также было отмечено, что требование обязательного применения метода списания может существенно повлиять на финансовые отчеты ряда компаний и может быть расценено как «незаконное ограничение прав менеджеров». Эти требования были решительно отвергнуты предприятиями

аэрокосмической и электронной промышленности, а так как на долю этих отраслей приходилась примерно половина всех расходов на НИОКР, производимых в Великобритании, с мнением этих предприятий необходимо было считаться.

В 1970-х годах правительственные контракты на научно-исследовательские работы предусматривали установление определенного процента на капитал, используемый на выполнение контрактов. Единственное, что могло сделать правительство это позволить отражать расходы на НИОКР в балансовых отчетах как часть используемого капитала. Требование обязательного применения метода списания могло привести к существенному снижению показателей прибыли в отраслях аэрокосмической и электронной промышленности.

Таким образом, в апреле 1976 года Комитетом по бухгалтерским стандартам был издан новый проект положения о финансовой отчетности – ППФО 17.В данном положении условия, относящиеся к применению метода отсрочки для учета затрат на НИОКР, совпадали с условиями, перечисленными в предыдущем ППФО. Однако в соответствии с ППФО 17 компании, которые могли гарантировать получение дохода от проекта в будущем, должны были использовать метод отсрочки. В этом случае расходы на НИОКР должны были быть отнесены на доходы будущих периодов.

Несмотря на то, что ППФО 17 получил положительные отклики по сравнению с ППФО 14, требование обязательного применения метода отсрочки для отдельных компаний встретило ряд возражений. Необходимо было найти компромиссный вариант для этих двух проектов положений. Таким образом, в СФБУ 13 было предусмотрено право добровольного выбора метода учета затрат на НИОКР.

Пересмотренный СФБУ 13, изданный в 1989 году, отвечал требованиям Закона о компаниях и Четвертой Директиве Европейского Экономического Сообщества в части обязательного разъяснения расходов на НИОКР, списанных в течение года.

Выбор стратегии.

Мы уже рассмотрели различия между методом списания и методом отсрочки. Управляющему персоналу компании следует принимать во внимание эти различия при выборе одного из методов учета затрат а НИОКР. С тех пор как СФБУ 13 предусматривает самостоятельный выбор компанией одного из вышеперечисленных методов, предполагается, что выбор наиболее подходящего метода зависит от определенных условий работы компании. Однако СФБУ 13 не дает разъяснений относительно условий, оказывающих влияние на принятие такого решения. При принятии решения менеджеры должны принимать во внимание следующее:

а) Отношение расходов на НИОКР к общей сумме активов компании. Следует учитывать, что применение метода отсрочки требует больших затрат времени, а также затрат на дорогостоящий ежегодный обзор проектов. Этот факт следует принимать во внимание в случае, если он может привести к существенным изменениям данных по счетам.

б) Метод учета, применяемый другими компаниями, работающими в той же отрасли промышленности. Для аналитиков более удобно когда компания принимает метод учета затрат, используемых на других предприятиях данной отрасли. В случае, если компания принимает метод учета затрат, отличный от метода, используемого конкурентами, у аналитиков могут возникнуть вопросы относительно причин, повлиявших на такой выбор.

в) Для компаний, не относящихся к категории описанных в СФБУ 13, которым необходимо предоставлять расшифровку затрат на НИОКР, применение метода списания более предпочтительно, т.к. этот метод не требует полного и подробного раскрытия расходов по сравнению с методом отсрочки.

г) Все контрактные ограничения компании, основанные на публикуемых балансовых отчетах. Например, для компании с низким уровнем кредитоспособности использование метода отсрочки позволит увеличить показатель доходности в балансовых отчетах.

д) Компетенция и опыт компании в составлении бюджетов и прогнозных оценок. Как уже было рассмотрено выше компании, использующие метод отсрочки, должны составлять огромное количество прогнозов. Эти прогнозы должны представлять убедительные доказательства для аудиторов.

е) Восприимчивость компании к «сглаживанию доходов».Использование метода списания приводит к занижению дохода в период разработки и внедрения новых видов продукции. С другой стороны, этот метод приводит к неоправданному завышению показателей прибыли в период промышленного производства, в следствие того, что списание расходов на НИОКР уже было произведено ранее. Таким образом, метод отсрочки «сглаживает» показатели прибыли. Об этом следует уведомить акционеров компании.

Законодательство о компаниях и международные стандарты.

В соответствии с Законом о компаниях 1985 года отсроченные расходы на НИОКР могут быть включены в балансовый отчет только в «исключительных случаях». В случае включения таких расходов в пояснениях к счетам должно быть указано:

а) детализация списания отсроченных расходов в отчетном периоде;

б) причины капитализации.

Если сумма несписанных расходов не относится к убыткам по реализации при определении объемов

8-09-2015, 13:57