ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра «Бухгалтерский учет и аудит»

Курсовая работа

Тема: “Отчет о движении денежных средств, его значение в рыночной экономике, техника составления в России и международной практике”

Специальность: «Бухгалтерский учет и аудит»

Студентка гр. 479 Личное дело № 01 убд 4054

Ф.И.О. Грачева О.В.

Преподаватель: Новодворский В.Д.

Москва 2003 г.

Оглавление

Введение. 3

Назначение отчета о движении денежных средств. 5

Общая структура отчета о движении денежных средств. 10

Основные этапы составления отчета. 12

Косвенный метод. 14

Прямой метод. 17

Сравнение прямого и косвенного методов. 21

Реформа системы бухгалтерского учета. 24

Эффективность международных стандартов. 27

Заключение. 30

Список литературы. 32

Введение

Отчет о движении денежных средств - одна из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств компании. Отчет о движении денежных средств дополняет балансовый отчет и отчет о прибылях и убытках. Балансовый отчет отражает финансовое положение компании на определенный момент времени (конец учетного периода), а отчет о движении денежных средств поясняет изменения, произошедшие с одним из компонентов финансовой отчетности – денежными средствами - от одной даты балансового отчета до другой. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств. Информация о движении денежных средств предприятия полезна тем, что она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты.

Отчет о движении денежных средств, кроме того, содержит информацию, которая бывает полезна при оценке финансовой гибкости фирмы. Финансовая гибкость - это способность фирмы генерировать значительные суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно возникающие потребности и возможности. Информация о движении денежных средств за прошлые периоды, особенно о движении денежных средств от основной деятельности, помогает оценить финансовую гибкость. Оценка способности фирмы пережить, например, неожиданное падение спроса может включать в себя анализ движения денежных средств от основной деятельности за прошлые периоды. Чем значительнее потоки денежных средств, тем выше окажется способность фирмы выдержать неблагоприятные изменения экономических условий.

Некоторые инвесторы и кредиторы считают отчет о движении денежных средств полезным при оценке "качества" доходов фирмы. Определение доходов при учете по методу начислений требует множества бухгалтерских проводок, связанных с начислением, отражением сумм, относящихся к будущим отчетным периодам, распределением и оценкой. Такие корректировки и процедуры делают процесс определения дохода более субъективным, чем хотелось бы некоторым пользователям финансовой отчетности. Такие пользователи полагаются на более объективную оценку эффективности, чем чистая прибыль, - на движение денежных средств от основной деятельности. С точки зрения таких пользователей, чем выше этот показатель, тем выше "качество" дохода.

Назначение отчета о движении денежных средств

Отчет о движении денежных средств является четвертым основным финансовым отчетом. Цель отчета заключается в предоставлении информации о денежных поступлениях и денежных выплатах организации за период.

В качестве показателей отчета о движении денежных средств, как правило, используются "денежные средства и их эквиваленты". Денежные эквиваленты представляют собой краткосрочные, высоко ликвидные инвестиции (например, со сроком погашения 3 месяца и меньше).

Отчет о движении денежных средств подразделяет денежные поступления и выплаты на три основные категории: текущая деятельность, инвестиционная деятельность и финансовая деятельность. Группировка потоков денежных средств по этим трем категориям позволяет отразить влияние каждого из трех основных направлений деятельности фирмы на денежные средства. Комбинированное воздействие всех трех категорий на денежные средства определяет чистое изменение денежных средств за период. Затем чистое изменение денежных средств за период выверяется с начальным и конечным сальдо денежных средств.

Текущая деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами.

Как правило, основная деятельность фирмы направлена на продажу продукции или предоставление услуг. Движение денежных средств от основной деятельности включает в себя все операции компании, не подпадающие под определение инвестиционной или финансовой деятельности. Например, денежные средства, полученные в результате выигранного судебного иска или в качестве страховых выплат, а также благотворительные выплаты рассматриваются как движение денежных средств от основной деятельности фирмы.

Ниже приводятся примеры денежных поступлений и выплат, относящихся к основной деятельности:

Денежные поступления

· Поступления от покупателей за проданные товары или оказанные услуги.

· Поступления процентных выплат и дивидендов.

· Прочие поступления, не связанные с инвестиционной или финансовой деятельностью.

Денежные выплаты

· Выплаты поставщикам.

· Выплаты работникам.

· Выплаты процентов кредиторам.

· Перечисление налогов в бюджет.

· Прочие выплаты, не связанные с инвестиционной или финансовой деятельностью.

Для целей составления отчета о движении денежных средств по российским стандартам основная деятельность определяется как деятельность предприятия, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, например, производство, строительство, сельское хозяйство, торговля и т.д.

С точки зрения Российского законодательства в области бухгалтерского учета и налогообложения определение текущей деятельности того или иного предприятия может не совпадать с подобным определение с точки зрения IAS, что может привести к их неправильной классификации.

Для целей составления отчета о движении денежных средств следует применять определение основной деятельности, приведенное в IAS, с тем, чтобы избежать неправильной классификации отдельных позиций движения денежных средств по видам деятельности.

Инвестиционная деятельность заключается в приобретении и продаже внеоборотных активов и других объектов инвестиций, не относящихся к денежным эквивалентам.

Операции фирмы, включающие (1) приобретение и продажу материальных внеоборотных активов и нематериальных внеоборотных активов, (2) приобретение и продажу акций, облигаций и других ценных бумаг (не являющихся денежными эквивалентами), и (3) выдачу ссуд и последующее получение средств, представляют собой основные компоненты ее инвестиционной деятельности. Соответствующие денежные поступления и выплаты отражаются в разделе инвестиционной деятельности отчета о движении денежных средств.

Сведения о движении денежных средств, связанных с инвестиционной деятельностью, важны, поскольку они отражают расходы, произведенные в отношении ресурсов, которые, как предполагается, создадут в будущем прибыль и движение денежных средств. Ниже приводятся примеры такого движения денежных средств:

Денежные поступления:

· Поступления от продажи внеоборотных активов, как материальных, так и нематериальных;

· Поступления от реализации акций, облигаций и других ценных бумаг (кроме денежных эквивалентов);

· Поступления по ссудам, выплачиваемые заемщиками.

Денежные выплаты:

· Выплаты, связанные с приобретением внеоборотных активов, как материальных, так и нематериальных;

· Выплаты, связанные с приобретением акций, облигаций и других ценных бумаг (кроме денежных эквивалентов);

· Выдача ссуд заемщикам.

Для целей составления отчета о движении денежных средств по российским стандартам инвестиционная деятельность определяется как деятельность предприятия, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.д.

Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия.

Считается, что фирма осуществляет финансовую деятельность, если она получает ресурсы от акционеров, возвращает ресурсы акционерам, берет ссуды у кредиторов, и выплачивает суммы, полученные в качестве ссуды. Движение денежных средств, возникающее в связи с такими операциями, отражается в разделе "Финансовая деятельность" отчета о движении денежных средств. Информация о движении денежных средств, связанных с финансовой деятельностью, важна потому, что она позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Ниже приводятся примеры такого движения денежных средств:

Денежные поступления:

· Поступления от эмиссии простых и привилегированных акций;

· Поступления от выпуска облигаций.

Денежные выплаты:

· Выплаты, связанные с выкупом собственных акций;

· Выплаты дивидендов;

· Выплаты, связанные с погашением выпущенных облигаций;

· Выплаты, производимые арендатором в уменьшение задолженности по финансовому лизингу.

Для целей составления отчета о движении денежных средств по российским стандартам финансовая деятельность определяется как деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и других ценных бумаг краткосрочного характера, выбытием ранее приобретенных акций, облигаций и т.п. на срок до 12 месяцев.

Основное различие в определении финансовой деятельности между IAS и российской системой учета заключается в том, что, согласно IAS, финансовая деятельность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции.

При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности.

Неденежные операции

Многие виды деятельности оказывают влияние на денежные средства и, следовательно, автоматически включаются в соответствующие разделы отчета о движении денежных средств. В то же время, отдельные значительные операции, связанные с основной, инвестиционной и финансовой деятельностью, не влияют на движение денежных средств. Примерами неденежных инвестиционных и финансовых операций могут служить выпуски акций или облигаций в обмен на материальные и нематериальные внеоборотные активы, или обмен внеоборотных активов на другие внеоборотные активы. В российской деловой практике распространены крупные бартерные неденежные операции, относящиеся к основной деятельности. Информация о таких событиях должна быть представлена как приложение к отчету о движении денежных средств.

В целом, неденежные инвестиционные и финансовые операции влияют на будущие потоки денежных средств. Выпуск облигаций требует денежных выплат основного долга и процентов по таким облигациям в будущем.

Информация по неденежным операциям должна быть представлена в таблице, отдельной от отчета о движении денежных средств. Такая отдельная таблица может быть включена в приложение к финансовой отчетности.

Общая структура отчета о движении денежных средств

В структуре отчета выделяют три вида деятельности, которые идут в следующем порядке: операционная, инвестиционная и финансовая деятельность.

a. Сначала определяется чистый прирост (уменьшение) денежных средств за отчетный период, который рассчитывается путем суммирования чистых денежных средств от всех видов деятельности.

b. Затем чистое изменение денежных средств за период прибавляется к остатку (или вычитается из остатка) денежных средств на начало периода. Полученная сумма равна остатку денежных средств на конец периода,

c. В нижней части отчета отдельно отражаются существенные инвестиционные и финансовые операции, не связанные с использованием денежных средств.

Классификация денежных потоков по видам деятельности в отчете о движении денежных средств, помогает инвесторам оценить:

a. потенциальные возможности организации генерировать денежные потоки;

b. потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства;

c. причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности;

d. инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств.

Отчет о движении денежных средств не составляется на основе скорректированной оборотной ведомости. Информация, необходимая для составления данного отчета, обычно поступает из следующих источников: (а) бухгалтерских балансов за соответствующие периоды, (б) отчета о прибылях и убытках за текущий период и (в) других источников.

![]() Структура отчета о движении денежных средств

Структура отчета о движении денежных средств

Основные этапы составления отчета.

Основные этапы составления отчета.

Основные этапы составления отчета:

a. определение чистого прироста/уменьшения денежных средств. Это достаточно простое действие, так как разницу между остатками денежных средств на начало и конец периода можно легко рассчитать, исходя из бухгалтерских балансов за соответствующие периоды.

b. определение чистых денежных средств от операционной деятельности. На данном этапе производится анализ показателей не только отчета о прибылях и убытках за текущий период, но и бухгалтерских балансов за соответствующие периоды, а также информации из других источников.

c. определение чистых денежных средств от инвестиционной и финансовой деятельности. Анализу подлежат изменения других показателей бухгалтерского баланса для определения их воздействия на величину денежных средств.

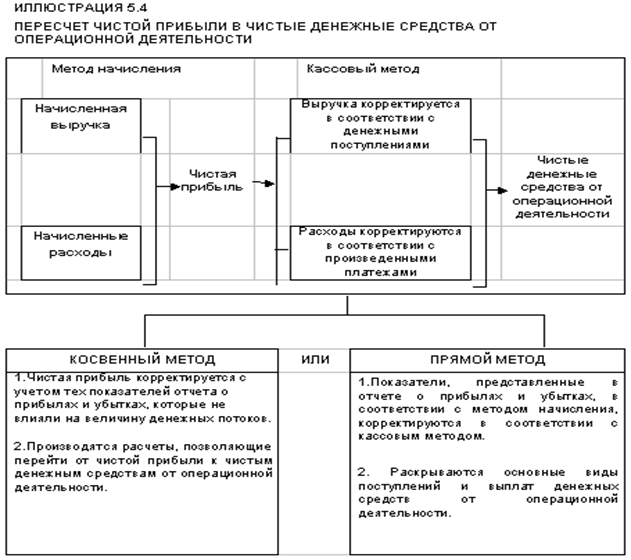

На этапе (b) показатели операционной деятельности, отраженные по методу начисления, следует пересчитать в показатели по кассовому методу. Такой пересчет можно осуществить с использованием косвенного или прямого метода.

a. В результате применения обеих методов рассчитывается один и тот же итоговый показатель "чистые денежные средства от операционной деятельности", однако, прямой и косвенный методы применяют различный порядок раскрытия показателей, используемых при расчете.

b. ![]() В МСФО предпочтение отдается использованию прямого метода.

В МСФО предпочтение отдается использованию прямого метода.

![]()

Косвенный метод

Первый этап.

На первом этапе составления отчета о движении денежных средств определяется чистый прирост или уменьшение денежных средств. По сути - это разница между денежными средствами на начало и конец года.

Второй этап.

На втором этане определяются чистые денежные средства от операционной деятельности,

a. Согласно МСФО следует использовать метод начисления, предусматривающий признание доходов и расходов по мере их возникновения.

b. Для определения денежных средств от операционной деятельности доходы и расходы необходимо отразить по кассовому методу. Для этой цели чистая прибыль корректируется с учетом влияния операций, не связанных с использованием денежных средств.

В разделе "операционная деятельность" отчета о движении денежных средств (а) в первой строке отражается чистая прибыль, (б) затем к ней добавляются (или вычитаются) статьи, не влияющие на движение денежных средств, и (в) в итоге получаются чистые денежные средства от операционной деятельности.

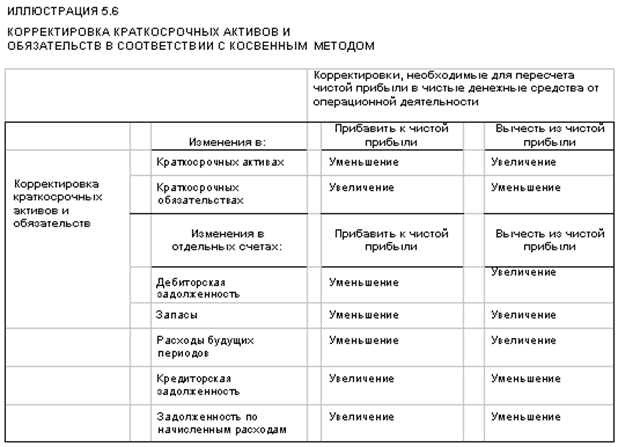

При определении чистых денежных средств от операционной деятельности:

a. прирост краткосрочных активов (исключая денежные средства) вычитается из чистой прибыли, а уменьшение - прибавляется к чистой прибыли;

b. прирост краткосрочных обязательств прибавляется к чистой прибыли, а уменьшение - вычитается из чистой прибыли;

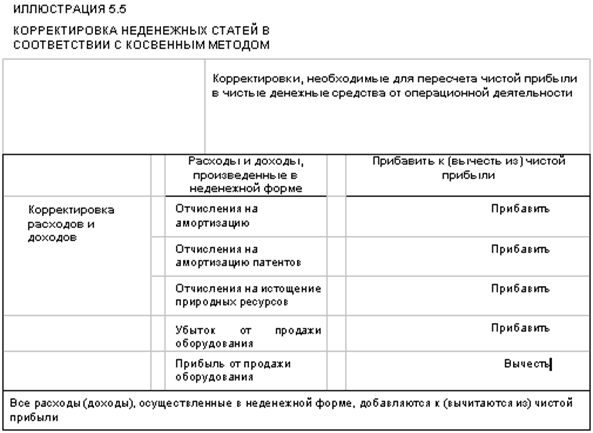

c. амортизационные отчисления и убыток от продажи основных средств прибавляется к чистой прибыли, а прибыль от продажи основных средств вычитается из чистой прибыли.

Третий этап.

На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом, на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации.

Погашение задолженности, аннулирование или выкуп собственных акций представляют собой выплаты денежных средств в рамках финансовой деятельности.

Отчет о движении денежных средств (косвенный метод)

| Показатель |

Сумма, тыс. руб. (+), (-) |

| Движение денежных средств от текущей деятельности |

|

| Чистая прибыль |

|

| Начисленная амортизация по долгосрочным активам |

|

| Увеличение производственных запасов |

|

| Прибыль от реализации основных средств ценных бумаг |

|

| Увеличение НДС по приобретенным ценностям |

|

| Сокращение объемов незавершенного производства |

|

| Увеличение объема готовой продукции |

|

| Увеличение дебиторской задолженности |

|

| Увеличение задолженности по расчетам с бюджетом |

|

| Сокращение задолженности поставщикам |

|

| Увеличение задолженности прочим кредиторам |

|

| Увеличение задолженности по оплате труда |

|

| Увеличение задолженности по социальному страхованию |

|

| Увеличение задолженности по авансам полученным |

|

| Недоамортизированная стоимость ликвидируемых основных средств |

|

| Материальные ценности, оприходованные после ликвидации основных средств |

|

| Проценты, полученные по облигациям |

|

| Итого состояние денежных средств от текущей деятельности |

|

| Движение денежных средств от инвестиционной деятельности |

|

| Приобретение основных средств |

|

| Приобретение нематериальных активов |

|

| Поступление выручки от реализации основных средств |

|

| Долгосрочные финансовые вложения |

|

| Проценты полученные |

|

| Итого сумма денежных средств от инвестиционной деятельности |

|

| Движение денежных средств от финансовой деятельности |

|

| Увеличение задолженности банку |

|

| Увеличение задолженности по кредитам банка для работников |

|

| Краткосрочные финансовые вложения (списание с баланса) |

|