СОВРЕМЕННЫЙ

ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА "БУХГАЛТЕРСКИЙ УЧЕТ И ФИНАНСЫ"

КУРСОВАЯ РАБОТА

по курсу “Бухгалтерский учет”

Тема: “Правила проведения инвентаризации и оформления ее результатов”.

Москва 1999г.

СОДЕРЖАНИЕ

стр.

ВВЕДЕНИЕ |

3 |

|

| 1. |

Общие правила проведения инвентаризации и оформление ее результатов |

5 |

| 2. |

Правила проведения инвентаризации отдельных видов имущества и финансовых обязательств, оформление результатов инвентаризации |

9 |

| 2.1 |

Инвентаризация основных средств |

9 |

| 2.2 |

Инвентаризация нематериальных активов |

11 |

| 2.3 |

Инвентаризация финансовых вложений |

11 |

| 2.4 |

Инвентаризация товарно-материальных ценностей |

12 |

| 2.5 |

Инвентаризация незавершенного производства |

15 |

| 2.6 |

Инвентаризация резервов предстоящих расходов и платежей |

16 |

| 2.7 |

Инвентаризация денежных средств, денежных документов и бланков строгой отчетности |

18 |

| 2.8 |

Инвентаризация расчетов |

19 |

| 2.9 |

Инвентаризация животных и молодняка животных |

20 |

| ЗАКЛЮЧЕНИЕ |

21 |

|

| Литература |

ВВЕДЕНИЕ

В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятия и организации обязаны проводить инвентаризацию имущества и финансовых обязательств.

Инвентаризация – установление на определенный момент фактического наличия средств и их источников, фактически произведенных затрат путем пересчета инвентаризируемого объекта в натуре, т.е. снятие остатков, или путем проверки учетных записей. С помощью инвентаризации проверяют правильность данных текущего учета и выявляют ошибки, допущенные в учете. Инвентаризация необходима для уточнения показателей учета и последующего контроля за сохранностью имущества предприятия.

Инвентаризации подлежат все имущество (все виды имущества, принадлежащие предприятию независимо от его местонахождения; имущество, не принадлежащее предприятию, но числящееся в бухгалтерском учете; имущество, не учтенное по какой-либо причине) и все виды финансовых обязательств.

Различают полную и частичную инвентаризацию: полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации, частичная инвентаризация – один или несколько видов имуществ и обязательств (например, только денежные средства, материалы на одном складе и т.д.). По объему проверки инвентаризации делятся на сплошные и выборочные.

Инвентаризации могут быть плановыми, которые производятся в заранее установленные сроки, и внеплановыми (внезапными), которые проводятся неожиданно для материально ответственного лица, чтобы установить наличие ценностей. Их осуществляют по распоряжению вышестоящих органов, руководителей организаций, по требованию ревизоров, следственных и контрольных органов.

Количество инвентаризаций в отчетном году, порядок и сроки их проведения и перечень проверяемого имущества и обязательств устанавливается руководителем предприятия, кроме случаев, когда в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризации обязательно, а именно:

- при выкупе, продаже имущества организации, передаче его в аренду, а также при преобразовании государственного или муниципального предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация зданий, сооружений и других неподвижных объектов основных средств может проводиться один раз в 3 года, а библиотечных фондов – один раз в 5 лет. В районах на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи имущества;

- в случае аварии, стихийного бедствия, пожара и других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации предприятия перед составлением ликвидационного баланса;

- в других случаях, предусмотренных законодательством РФ.

1. Общие правила проведения инвентаризации и оформление ее результатов

На предприятии в период инвентаризации имущества и финансовых обязательств создается центральная постоянно действующая инвентаризационная комиссия, которая разрабатывает план инвентаризации. Персональный состав комиссии, в который включаются представители администрации предприятия, работники бухгалтерской службы и другие специалисты (техники, экономисты и т.д.), утверждается руководителем предприятия. Документ о составе инвентаризационной комиссии (приказ, постановление, распоряжение) регистрируются в книге контроля за выполнением приказов о проведении инвентаризации.

Перед началом инвентаризации осуществляют подготовительные мероприятия: материальные ценности рассортировываются и укладываются по наименованиям, сортам размерам; в местах хранения вывешиваются ярлыки с указанием количества, массы или меры проверяемых ценностей. Все документы по приходу и расходу ценностей должны быть обработаны и записаны в регистры аналитического учета. От материально ответственных лиц необходимо получить расписку об отсутствии неоприходованных и не списанных в расход ценностей.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложения к отчетам и указывает "До инвентаризации на (дата)". Такая запись служит основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учтенным данным.

Наличие средств в натуре проверяют при обязательном участии материально ответственных лиц. Результаты подсчета, обмера и взвешивания заносят в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах, которые подписывают все члены комиссии. Материально ответственные лица подтверждают на каждой описи, что у них нет претензий к комиссии и что проверенные ценности приняты ими на хранение.

На каждой странице описи прописью указывается число порядковых номеров материальных ценностей и общий итог количества в натуральных измерителях (вне зависимости от того, в каких единицах измерения эти ценности – штуках, метрах, килограммах и т.д.). Незаполненные строки на последней странице прочеркиваются. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Оформленные инвентаризационные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения – излишек или недостача. В сличительную ведомость записывают только те ценности, по которым выявлены излишки и недостачи, а стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете.

Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы и решения комиссии оформляют протоколом, утвержденным руководителем предприятия, после чего результаты инвентаризации отражают в учете.

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируют в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке:

основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке, подлежит оприходованию по дебету соответствующих счетов (01, 11, 12 и др.) с отнесением его на финансовые результаты (счет 80) у организаций или увеличение финансирования (фондов) у бюджетной организации с последующим установлением причин возникновения излишка и виновных лиц;

все недостачи материальных ценностей, денежных средств и другого имущества, независимо от причин возникновения, списывают с кредита соответствующих счетов (01, 11, 12 и др.) в дебет счета 84 "Недостачи и потери от порчи ценностей".

Недостачи ценностей в пределах норм естественной убыли, утвержденных в установленном законодательством порядке, списываются с кредита счета 84 "Недостачи и потери от порчи ценностей" на издержки производства и обращения у организаций или уменьшение финансирования (фондов) у бюджетных организаций. Нормы убыли могут применяться лишь в случаях выявления фактических недостач. При отсутствии норм убыли рассматривается как недостача сверх норм.

Недостачи материальных ценностей, денежных средств и другого имущества, порчу сверх норм естественной убыли, а также превышение стоимости недостающих ценностей над оказавшимися в излишке, возникающее при пересортице, относят на виновных лиц и оформляют бухгалтерской записью:

дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 3 "Расчеты по возмещению материального ущерба";

кредит счета 84 "Недостачи и потери от порчи ценностей".

В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списывают на издержки производства и обращения у организации или уменьшения финансирования у бюджетной организации.

Вскрытые инвентаризацией недостачи в кассе предъявляются взиманию с кассира. При этом составляются две бухгалтерские проводки:

1. дебет счета 84 "Недостачи и потери от порчи ценностей",

кредит счета 50 "Касса";

2. дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 3 "Расчеты по возмещению материального ущерба";

кредит счета 84 "Недостачи и потери от порчи ценностей".

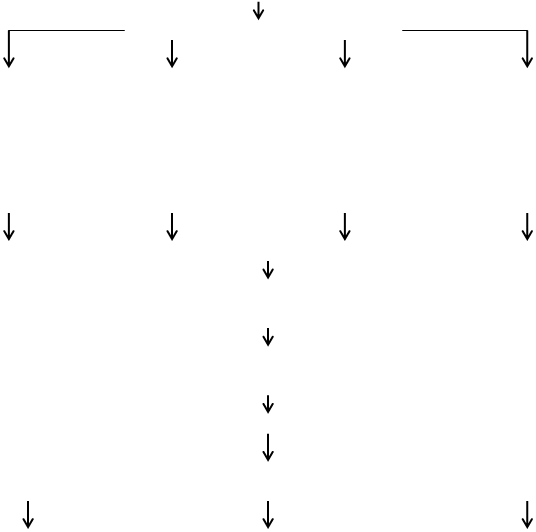

Весь вышеизложенный общий порядок инвентаризации можно представить схематически (Рис. 1)

| ИНВЕНТАРИЗАЦИЯ |

| Подготовительные работы |

| Приказ руководителя о составе комиссии, сроках, объектах |

Проверка технических паспортов, инвентарных карточек и т.д. по всем объектам |

Письменное подтверждение материально ответственных лиц о передаче всех документов в бухгалтерию |

Завершение разноски документов по счетам, выведение в них остатка |

| Пересчет, обмер, взвешивание, оценка всех объектов |

| Инвентаризационные описи (подписи членов комиссии и материально ответственных лиц) |

| Сличительные ведомости, сверка фактического наличия с данными учета по объектам |

| Акт выявления результатов |

| Протокол комиссии (подписи руководителя и материально ответственных лиц) – заключение о результатах, которые отражаются в учете |

| Пересортица – взаимозачет недостач ценностей излишками |

Недостачи – отнесение в начет виновным или списание на затраты и убытки |

Излишки – приходуются в доход предприятия или госбюджета |

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором она была завершена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

Данные результатов инвентаризации записывают в ведомости результатов, выявленных инвентаризацией.

2. Правила проведения инвентаризации отдельных видов имущества и финансовых обязательств, оформление результатов инвентаризации

2.1 Инвентаризация основных средств

Для уточнения данных о наличии основных средств в сроки, установленные руководством предприятия, проводится их инвентаризация. Материально ответственные лица проверяют их фактическое наличие в местах эксплуатации или хранения. Результаты проверки записываются в «Инвентаризационную опись основных средств» (форма № инв.-1). В бухгалтерии фактическое наличие основных средств сверяется с данными бухгалтерского учета и при их расхождении выводятся отклонения. Инвентаризационная комиссия изучает причины отклонений и выносит решение о принятии мер по ним. Это оформляется протоколом, который представляется руководителю для утверждения. На основании этого производится отражение выявленных отклонений в бухгалтерском учете.

Излишки основных средств подлежат оприходованию и зачислению на финансовые результаты, а в бюджетных организациях — на увеличение финансирования. Для этого будет составлена следующая проводка:

дебет счета 01 "Основные средства";

кредит счета 80 "Прибыли и убытки".

Недостачи или порча объектов основных средств возмещаются за счет виновных лиц и отражаются в бухгалтерском учете следующими проводками:

- первоначальная стоимость:

дебет счета 47 "Реализация и прочее выбытие основных средств";

кредит счета 01 "Основные средства";

- сумма износа:

дебет счета 02 "Износ основных средств";

кредит счета 47 "Реализация и прочее выбытие основных средств";

- остаточная стоимость:

дебет счета 84 "Недостачи и потери от порчи ценностей";

кредит счета 47 "Реализация и прочее выбытие основных средств";

Если установлены конкретные виновники, то недостающие или испорченные основные средства оценивают по продажным (рыночным) ценам, действующим в данной местности на день причинения ущерба, и оформляют бухгалтерской проводкой:

дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 3 "Расчеты по возмещению материального ущерба";

кредит счета 84 "Недостачи и потери от порчи ценностей".

Разницу между рыночной ценой и остаточной стоимостью основных средств отражают проводкой:

дебет счета 84 "Недостачи и потери от порчи ценностей";

кредит счета 83 "Доходы будущих периодов".

В случаях, когда виновные не установлены или суд отказал во взыскании с них стоимости недостающих объектов, убытки относятся на финансовые результаты, а в организациях, состоящих на бюджете или финансировании собственников,—на уменьшение финансирования.

2.2 Инвентаризация нематериальных активов

Следует отметить, что нематериальные активы как объекты учета еще недостаточно изучены и не регламентированы должным образом, поэтому возможны разногласия (особенно с налоговыми органами) по порядку учета некоторых объектов. Организации должны в этом случае искать варианты решения подобных проблем (в том числе с помощью специалистов-экспертов).

В качестве примера неодинакового подхода к порядку учета отдельных объектов можно привести лицензии на право осуществления определенной деятельности: если срок действия лицензии составляет более 1 года, то затраты, связанные с ее приобретением, учитывают на счете 08 "Капитальные вложения" и затем списывают с этого счета на счет 04 "Нематериальные активы"; если срок действия лицензии составляет 1 год или менее 1 года, то по действующему определению нематериальных активов стоимость такой лицензии не может быть отнесена к нематериальным активам. В действующих нормативных документах порядок списания стоимости лицензий со сроком действия до 1 года включительно не предусмотрен, и многие налоговые органы требуют списывать указанную стоимость на уменьшение чистой прибыли или фондов организации.

В этих условиях можно рекомендовать организациям приобретать лицензии на срок более 1 года, с тем чтобы включать их в состав нематериальных активов.

2.3 Инвентаризация финансовых вложений

Инвентаризация финансовых вложений проводится путем сопоставления реквизитов каждой ценной бумаги с данными описей (книг и реестров), хранящихся в бухгалтерии предприятия.

Цель инвентаризации финансовых вложений – установление предоставленных другим предприятиям займов и проверки фактических затрат в ценные бумаги и уставные капиталы. Финансовые вложения в уставные капиталы других организаций и займы, предоставленные другим организациям должны подтверждаться документами.

Во время проверки фактического наличия ценных бумаг материально ответственные лица устанавливают:

- правильность оформления ценных бумаг;

- своевременность и полноту отражения доходов по ценным бумагам в бухгалтерском учете;

- сохранность ценных бумаг;

- действительность стоимости учтенных на балансе ценных бумаг.

Недостача ценных бумаг оформляется бухгалтерской проводкой:

дебет счета 84 "Недостачи и потери от порчи ценностей";

кредит счетов 06 "Долгосрочные финансовые вложения" и 58 "Краткосрочные финансовые вложения".

2.4 Инвентаризация товарно-материальных ценностей

Положение о бухгалтерском учете и отчетности обязывает предприятия проводить инвентаризацию товарно-материальных ценностей (готовой продукции, товаров, производственных и прочих запасов) в порядке расположения ценностей в помещении и заносить в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных.

Основная цель инвентаризации – выявление фактического наличия товарно-материальных ценностей в натуральном и стоимостном выражении. В процессе инвентаризации проверяются:

- сохранность товарно-материальных ценностей;

- правильность их хранения, отпуска, состояния весового и измерительного инструмента;

- порядок ведения учета движения товарно-материальных ценностей.

Инвентаризация производиться путем снятия остатков по местам хранения материально ответственными лицами. Бухгалтер к моменту проведения инвентаризации составляет инвентаризационную опись товарно-материальных ценностей по складам (ф. № инв-3). Складские операции в этот период не производятся; заведующий складом в данной описи дает расписку в том, что все документы склада записаны в карточку складского учета материалов и сданы в бухгалтерию предприятия. Для выявления результатов может использоваться книга остатков материалов. Во всех случаях расхождения, выявленные в результате инвентаризации (излишки или недостачи), оформляются составлением сличительных ведомостей по тем видам товарно-материальных ценностей, по которым имеются расхождения данных инвентаризации с данными бухгалтерского учета и оцениваются по фактической себестоимости.

Ценности, оказавшиеся в излишке, оприходуют с уменьшением общезаводских расходов и отражают бухгалтерском учете проводкой:

дебет счетов 10 "Материалы" и 12 "Малоценные и быстроизнашивающиеся предметы",

кредит счета 26 "Общехозяйственные расходы".

Недостача товарно-материальных ценностей списывается на счет 84 "Недостачи и потери от порчи ценностей" с уменьшением стоимости и количества их по счетам материальных ценностей. В зависимости от суммы недостачи составляют

8-09-2015, 14:05