СОДЕРЖАНИЕ

1. Внутренний аудит. Аудит и ревизия 3

2. Аудиторская проверка материально-производственных запасов 8

Список литературы 14

1. Внутренний аудит. Аудит и ревизия

Целью аудита в Российской Федерации законодательно определено выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц в соответствии с действующим законодательством. В формировании достоверной финансовой (бухгалтерской) отчетности в целом и отдельных ее показателей, в частности, принимают участие различные службы организаций, в том числе службы внутреннего аудита. В статье дан обзор мнений специалистов по вопросам классификации видов, задач и функций внутреннего аудита.

В соответствии с Федеральным законом от 07.08.1991 № 119-ФЗ "Об аудиторской деятельности" целью внутреннего аудита как особого вида аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности. Применительно к внутреннему аудиту данную цель можно трансформировать как контроль за формированием достоверной финансовой (бухгалтерской) отчетности. Служба внутреннего аудита может быть организована с целью проведения независимой оценки таких составляющих бизнеса, как качество корпоративного управления, степень управления рисками и прозрачности бизнеса.

Следует отметить определенную эволюцию в раскрытии вопросов сущности и целей организации внутреннего аудита. В 90-х годах XX века в отечественной литературе преобладало определение внутреннего аудита во взаимосвязи с внутрихозяйственным контролем. В настоящее время более распространена точка зрения, согласно которой цель организации внутреннего аудита - оказание помощи сотрудникам организации эффективно выполнять свои функции. Аналогичное определение представлено в документах Института внутренних аудиторов США.

Российские стандарты (правила) аудита дают следующее определение сущности внутреннего аудита. Это - организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля. К институтам внутреннего контроля согласно правилу (стандарту) аудиторской деятельности "Изучение и использование работы внутреннего аудита", одобренному Комиссией по аудиторской деятельности при Президенте Российской Федерации 27 апреля 1999 г., протокол № 3, относятся назначаемые собственниками экономического субъекта ревизоры, ревизионные комиссии, внутренние аудиторы или группы внутренних аудиторов.

В глоссарии терминов международных стандартов аудита внутренний аудит определен как оценочная деятельность, осуществляемая внутри субъекта как услуга, предназначенная для субъекта. В соответствии с Кодексом этики профессиональных бухгалтеров в функции внутреннего аудита входят, в частности, изучение, оценка и мониторинг адекватности и эффективности систем бухгалтерского учета и внутреннего контроля.

Существует следующая классификация внутреннего аудита в зависимости от выбранных критериев (табл. 1).

Таблица 1

Виды внутреннего аудита

| Критерии | Виды |

| Структура аудируемых объектов | Аудит отдельного структурного подразделения Аудит отдельного юридического лица с простой организационной структурой Аудит отдельного юридического лица со сложной организационной структурой Аудит консолидируемой группы |

| Степень применения МСФО на различных стадиях формирования консолидированной финансовой отчетности | Аудит организаций и холдингов, составляющих финансовую отчетность только по РСБУ Аудит организаций и холдингов, составляющих финансовую отчетность по МСФО способом трансформации данных Аудит организаций и холдингов, составляющих финансовую отчетность по МСФО способом конверсии данных |

| Задачи | Аудит финансовой отчетности Налоговый аудит Аудит соответствия требованиям (законодательно установленным предписаниям) и целесообразности Ценовой аудит Управленческий аудит (производственный аудит) Аудит хозяйственный деятельности Специальный аудит (экологический, операционный и др.) |

| Функции | Собственно аудит (цель - подтверждение достоверности финансовой отчетности) Оценка и контроль эффективности системы управления Консультирование участников консолидируемой группы Функции, связанные с внешним контролем и оценкой деятельности участников консолидируемой группы |

| Критерии | Виды |

| Периодичность осуществления | Первоначальный Разовый Оперативный Итоговый |

| Взаимоотношения со службами внешнего аудита | Предшествующий внешнему аудиту (связанный с внешним аудитом) Не предшествующий внешнему аудиту (не связанный с внешним аудитом) |

Цели внутреннего аудита можно сформулировать следующим образом:

• обеспечение более эффективного управления организацией и группой взаимосвязанных организаций;

• оперативное выявление текущих проблем в рамках отдельной организации - участника группы и в целом группы взаимосвязанных организаций;

• защита законных интересов организации и ее собственников, в том числе защита общих интересов всех участников группы взаимосвязанных организаций;

• помощь сотрудникам организации в эффективном выполнении ими своих функций;

• оценка эффективности и надежности системы внутреннего контроля.

Внутренний аудит выполняет различные функции, при определении которых также не существует единых мнений.

Так, А.К. Макальская отмечает, что внутренний аудит[1] :

• дает высшему звену управления всей организацией информацию о ее финансово-хозяйственной деятельности;

• повышает эффективность системы внутреннего контроля, препятствующие возникновению нарушений;

• подтверждает достоверность отчетов обособленных структурных подразделений организации.

Р.А. Алборов рассматривает такие функции внутреннего аудита, как:

• анализ внешних факторов и оценка их влияния на деятельность организации;

• консультирование учредителей и сотрудников администрации по вопросам бухгалтерского учета, налогообложения, анализа хозяйственной деятельности, менеджмента и права;

• организация подготовки к проведению внешнего аудита, проверок налоговых и других контрольных органов;

• периодический контроль за финансово-хозяйственной деятельностью;

• проверка правильности составления и условий выполнения хозяйственных договоров;

• оценка экономичности и эффективности операций организации;

• проверка уровня достижения программных целей[2] .

В трудах А.Д. Шеремета и В.П. Суйца отмечается, что внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров[3] .

По мнению Ю.Н. Воропаева, внутренний аудит может как повторять функции внешнего аудита (за исключением представления официального заключения внешним пользователям), так и иметь более расширенный круг функций и задач, определяемый создавшим его управляющим органом.

Таким образом, функции внутреннего аудита не ограничиваются только функциями контроля за финансово-хозяйственной деятельностью, характерными для контрольно-ревизионных служб. Например, В.В. Скобара отождествляет внутренний аудит с внутренним контролем, осуществляемым внутренними ревизорскими службами (отделами).

В.В. Бурцев, рассматривая внутренний контроль с позиции участия в процессе управления, применяя кибернетический подход, признает целью внутреннего контроля информационную прозрачность объекта управления для принятия эффективных решений и определяет внутренний аудит как одну из форм внутреннего контроля[4] . По его мнению, другая форма внутреннего контроля, определенная как структурно-функциональная форма, отражает взаимодействия единиц организационной структуры, соответствующие их контрольным функциям, и применима в отличие от внутреннего аудита ко всем организациям.

Л.В. Сотникова считает, что внутренний аудит представляет собой не форму организации внутреннего контроля, а структуру, дополняющую структурно-функциональную систему внутреннего контроля и входящую в ее конфигурацию.

Система внутреннего аудита не может быть полностью отождествлена с внутренним контролем, что вытекает из данных выше определений сущности, целей и функций внутреннего аудита. В то же время система внутреннего контроля может функционировать и без создания органов внутреннего аудита. Внутренний аудит, на наш взгляд, следует рассматривать как дополнительный уровень элемента контроля в системе управления за достоверностью финансовой отчетности, в частности, и эффективностью системы внутреннего контроля в целом. При этом возможна трансформация контрольно-ревизионных служб в отдельные службы внутреннего аудита.

По мнению А. Сонина, внутренний аудит должен обеспечивать оценку системы внутреннего контроля для повышения ее эффективности и предотвращения избыточного нецелесообразного контроля.

Функции внутреннего аудитора могут выполнять:

• специальные службы внутреннего контроля;

• отдельные специалисты внутреннего аудита, состоящие в штате организации;

• ревизионные комиссии (ревизоры);

• привлекаемые сторонние организации;

• внешние аудиторы.

Функции внутреннего аудита должны выполняться непосредственно работниками организации, поэтому предложения о том, что внутренним аудитом могут заниматься не только работники организации, но и приглашенные независимые аудиторы, являются ошибочными[5] .

Если внутренний аудит осуществляется на постоянной основе и предусматривает ежедневный контроль и выполнение иных действий, привлечение внешних специалистов экономически нецелесообразно. Но при решении отдельных задач, определенных для служб внутреннего аудита, данное привлечение сторонних специалистов может быть обоснованным.

При отсутствии службы внутреннего аудита в организационной структуре хозяйствующего субъекта его функции в области контроля осуществляются главным бухгалтером и работниками бухгалтерии, так как в соответствии с Федеральным законом от 21.11.1996 № 129-ФЗ (в ред. от 23.07.1998) "О бухгалтерском учете" это является их должностными обязанностями.

2. Аудиторская проверка материально-производственных запасов

Одним из основных направлений аудита является аудит материально-производственных запасов, которые составляют основу деятельности предприятия. Для осуществления точного и полного отражения в системе бухгалтерского учета операций с материально-производственными запасами необходимо руководствоваться законодательными актами РФ, постановлениями Президента и правительства, нормативными документами и т.д. В системе материальных запасов предприятия часто встречаются нарушения и отклонения от действующих нормативных положений. Таким образом бухгалтерский учет и аудит с материальными запасами являются жизненно необходимым предприятиям, ведущим свою деятельность.

Цель аудиторской проверки учета производственных запасов состоит в подтверждении достоверности данных по наличию и движению товарно-материальных ценностей, в установлении правильности оформления операций по производственным запасам в соответствии с действующими нормативными актами Российской Федерации.

В методике проверки основных комплексов работ по учету материально-производственных запасов прежде всего необходимо проверить положения учетной политики по учету товарно-материальных ценностей (ТМЦ), которые отражены в документе «Учетная политика». При этом особое внимание следует обратить на то:

– как учитываются материальные ценности – по фактической себестоимости их приобретения (заготовления) или по учетным ценам;

– какой метод используется для списания материальных ценностей на затраты производства;

– какой метод применяется для учета движения материальных ценностей на складе.

Уточнив выполнение положенной учетной политики, можно приступать к проверке соответствующих комплексов задач по учету материальных ценностей. К таким комплексам относятся:

– учет поступления материальных ценностей;

– аналитический учет движения материальных ценностей на складах предприятия;

– учет использования материальных ценностей по направлениям затрат списания недостач, потерь и хищений материальных ценностей;

– сводный учет материальных ценностей;

– анализ использования материальных ресурсов.

Значение аудиторской проверки операций с товарно-материальными ценностями организации велико. Первичные документы по поступлению и расходу производственных запасов играют важную роль в организации материального учета, так как являются его основой. Непосредственно по первичным документам осуществляют предварительный, текущий и последовательный контроль за движением, сохранностью и последующим использованием материальных ресурсов. Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений рассматриваемого предприятия.

Приступая к проверке аудитору необходимо изучить все нормативные документы, касающиеся порядка приема, учета, хранения и отпуска материальных ценностей, в частности, положения по учету материалов, тары, малоценных и быстроизнашивающихся предметов, о порядке выдачи доверенностей материально-товарных ценностей и другие.

Основной целью аудиторской проверки является получение достоверности информации:

– о наличии, движении и оценке имеющихся в наличии материальных ценностей;

– об обеспечении сохранности ценностей и соблюдении установленных нормативов их производственного потребления;

– о распределении стоимости израсходованных на производство материальных ценностей по объектам калькулирования.

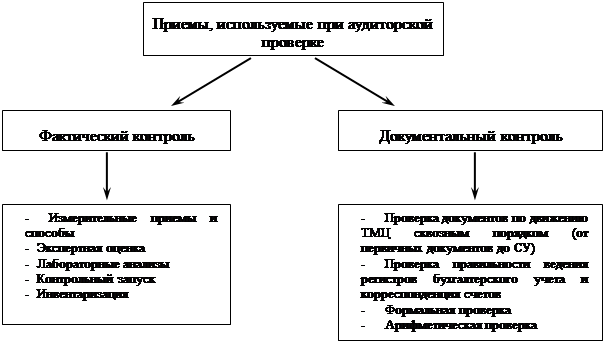

Методика аудита материальных ценностей содержит ряд этапов. Рассмотрим каждый из них.

Этап 1. Проверку операций с материальными ценностями рекомендуем начинать с анализа их оценки, так как в фактическую себестоимость приобретения материалов помимо их стоимости по ценам приобретения включаются также: транспортно-заготовительные расходы; уплачиваемые снабженческим организациям комиссионные вознаграждения; таможенные пошлины; оплата услуг сторонним организациям по транспортировке, доставке и хранению ценностей. В то же время аудитор должен проверить, не включались ли в стоимость материалов расходы на содержание складов, отделов снабжения и сбыта производства или расходы на командирование работников для оформления и согласования договоров на поставку материалов, которые должны включаться в состав общехозяйственных расходов.

Этап 2. Он включает три основных вопроса: инвентаризация товарно-материальных ценностей; проверка полноты их оприходования; анализ правильности списания.

Проверка запасов рассматривается обычно как основная часть аудита на тех предприятиях, где их сумма является значительной величиной. Преднамеренное или непреднамеренное искажение количества или оценки данных по запасам мгновенно сказывается как на финансовых результатах предприятия (поскольку оказывает влияние на определение себестоимости реализованной продукции), так и на балансе в целом.

В функции аудитора при проверке товарно-материальных ценностей входят:

– присутствие при инвентаризации, если запасы значительны и аудитор относится с доверием к ожидаемым результатам;

– наблюдение за выполнением процедур инвентаризации и идентификации с целью определения степени соответствия их инструкциям, разработанным администрацией, или нормативным законодательным актам;

– проверка правильности подсчета на основе случайной выборки;

– проверка правильности отнесения операций к отчетному периоду на участках, где осуществляется движение запасов (это необходимо для подтверждения точности и полноты обхвата при инвентаризации);

– получение удовлетворительных объяснений по поводу несоответствий учетным данным и корректировка последних;

– проверка правильности оценки фактического объема запасов.

До проведения инвентаризации аудитору следует запросить документы о результатах инвентаризации за прошлые периоды, проанализировать изменения в количестве и структуре запасов, обсудить с администрацией вопросы организации и проведения контрольно-инвентаризационной работы; ознакомиться с номенклатурой и объемами товарно-материальных ценностей, а также получить информацию обо всех местах их хранения; выявить дорогостоящие объекты и методы их учета; проанализировать систему внутреннего контроля, хранения и документирования движения ценностей; договориться об участии в инвентаризации компетентных специалистов и проинструктировать их.

Сроки и частота проведения инвентаризаций предусмотрены Законом о бухгалтерском учете и отчетности. При смене материально-ответственных лиц, изменении формы собственности предприятия также требуется обязательное ежегодное проведение инвентаризации в конце года, но не ранее 1 октября отчетного года.

Права аудитора при проведении инвентаризации регулируются п. 13 Временных правил аудиторской деятельности в Российской Федерации, утвержденным Указом Президента Российской Федерации «Об аудиторской деятельности в РФ» от 22 декабря 1993 года № 2263. Следует иметь ввиду, что в обязанности аудитора не входит проведение инвентаризации, так как в Законе о бухгалтерском учете и отчетности эта обязанность возложена на руководителя предприятия.

Затем проводится оценка поступления товарно-материальных ценностей имевшихся в отчетном периоде, на которые счета-фактуры пока не поступили. Аудитор должен убедиться, что они правильно отражены на счетах по ценам последнего поступления от данного поставщика.

Очень важно, чтобы аудитор в целях последующего контроля сразу же по окончании инвентаризации снял копию инвентаризационной ведомости, поскольку на практике встречались случаи, когда в инвентаризационные ведомости вносились существенные изменения.

При проверке полноты оприходования товарно-материальных ценностей анализируются расчетные документы, поступающие от поставщиков: платежные требования, счета-фактуры, товарно-транспортные накладные с разного рода приложениями. Прибывшие на предприятия товарно-материальные ценности должны своевременно приходоваться на склад или, если они сразу не переданы в производство, оформляться как поступившие на склад и отпущенные затем в производство, о чем в документах делаются специальные отметки. В этом случае работник склада подтверждает наличие и передачу товарно-материальных ценностей в производство. Как свидетельствует ревизионная практика иногда порядок передачи ценностей в производство, минуя склад, нарушается, что приводит к злоупотреблениям.

Товарно-материальные ценности должны приходоваться в соответствующих единицах измерения. Приемка и оприходование товарно-материальных ценностей от поставщиков может оформляться приходными ордерами, выписываемыми на основании расчетных и других сопроводительных документов поставщиков, но на фактически принятое количество ценностей.

Особенно тщательно аудитор должен анализировать документы на списание материалов в производство и их нормирование. Наибольшее распространение в качестве расходных документов получили лимитно-заборные (лимитные) карты.

Если потребность в материалах нерегулярна, то их отпускают по требованию. Материальные ценности приходуются и отпускаются по весу, объему, площади или счету, а иногда учитываются в двух единицах измерения. При этом фактическим расходом материалов считается их потребление в процессе производства. Отпуск же материалов в цеховые кладовые следует рассматривать как перемещение материальных ценностей. Поэтому аудитор должен отметить как недостаток практику приемки материалов и отпуска в производство без взвешивания, замера, пересчета или без технических испытаний их качества. Нередко это приводит к образованию скрытых от учета излишков материальных ценностей. При проверке организации учета движения материальных ценностей на складах прежде всего надо проконтролировать организацию складского хозяйства и контрольно-пропускной системы. Далее проверяют, как организован складской учет материалов и как ведется контроль со стороны бухгалтерии.

Особое внимание должно быть уделено проверке операций по отпуску материальных ценностей в производство. Для этой цели на предприятии можно применить один из следующих методов оценки:

– по себестоимости единицы запасов;

– по средней себестоимости;

– по себестоимости первых по времени приобретения закупок (метод ФИФО);

– по себестоимости последних по времени приобретения закупок (метод ЛИФО).

По каждому методу применяются свои алгоритмы расчета проверки, которые и использует аудитор. Здесь безусловно, неоценимую помощь аудитору может оказать применение персональных компьютеров для выполнения трудоемких расчетов.

В аудиторской проверке необходимо проверить, как ведется учет на синтетических счетах 10, 11, 14, 15, 16 и 19. Основное внимание при этом, безусловно, следует уделить счету 10 «Материалы», который подразделяется на субсчета по группам материальных ценностей.

Основными источниками информации являются первичные документы по учету производственных запасов и различные аналитические и синтетические регистры.

Заключительным этапом проверки является контроль ведения сводного учета материальных ценностей. Эти данные проверяются по данным журнала-ордера ф. №10, ведомостей ф. №№ 10, 11, 10с, 14, 15с и Главной книги.

Кроме того, аудитор проверяет сводные данные по инвентаризации товарно-материальных ценностей и переоценке материалов в части из отражения в балансе.

При необходимости аудитор может провести анализ всей системы организации учета материальных ценностей и дать рекомендации по ее рационализации.

Список литературы

1. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК. -М.: Изд-во "Дело и Сервис", 2004.

2. Бурцев В.В. Организация системы внутреннего контроля коммерческой организации. -М.: Экзамен, 2003.

3. Воропаев Ю.Н. Оценка внутреннего контроля // Бухгалтерский учет. 2000, № 8.

4. Макальская А.К. Внутренний аудит: Учебно-практическое пособие. -М.: Изд-во "Дело и Сервис", 2001.

5. Методические указания по бухгалтерскому учету материально-производственных запасов (утверждены приказом МФ РФ № 119н от 28 декабря 2001 г.)

6. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ № 5/01).

7. Скобара В.В. Аудит: Методология и организация. - М.: Изд-во "Дело и Сервис", 1998.

8. Скобара В.В. Аудит: Методология и организация. - М.: Изд-во "Дело и Сервис", 1998.

9. Сонин А. Внутренний

8-09-2015, 14:17