Вопрос 1.

Роль Международной федерации бухгалтеров в регулировании аудиторской деятельности

Международная федерация бухгалтеров (МФБ) (англ. International Federation of Accounting - IFAC) является международным объединением лиц бухгалтерской профессии. МФБ была основана 7 октября 1977 г. с целью координации на мировом уровне деятельности профессиональных организаций в области учета, финансовой отчетности и аудита. В настоящее время ее членами являются 156 профессиональных организаций из 114 стран. Россия в МФБ представлена полноправным членом — Институтом профессиональных бухгалтеров России и членом-наблюдателем — Российской коллегией аудиторов.

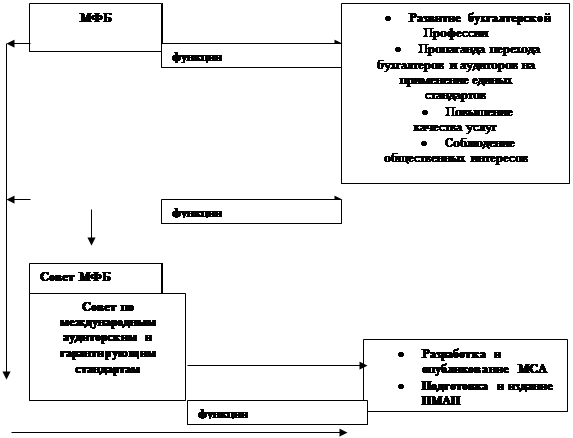

В Конституции МФБ сказано, что основная ее цель—всемерное развитие бухгалтерской профессии на основе гармонизированных; (согласованных) стандартов с целью предоставления высококачественных услуг в интересах общества. Для выполнения этой миссии в аудиторской области Совет МФБ учредил Комитет по международной аудиторской практике (КМАП) призванный разрабатывать стандарты и положения в отношении аудита и сопутствующих услуг(рис.1.1).

В настоящее время функции КМАП выполняет Совет по международным аудиторским и гарантирующим стандартам(IAASB).Принятие этих документов будет способствовать большей однородности аудита в мире, а также повышению качества услуг.

Методика работы над стандартами и положениями, принятая в МФБ, следующая:

— отбор тем, предназначенных для изучения;

— создание специальных подкомитетов;

— изучение в подкомитетах исходной информации и подготовка проектов для рассмотрения Комитетом (Советом);

в случае утверждения проекта представление его Комитетом (Советом) на рассмотрение организациям — членам МФБ и международным организациям;

—рассмотрение комментариев и предложений Комитетом (Советом) для внесения изменений;

— издание утвержденной новой редакции проекта в виде соответствующего стандарта или положения.

Вопросами регулирования аудита в МФБ занимается также Комитет государственного сектора (КГС).

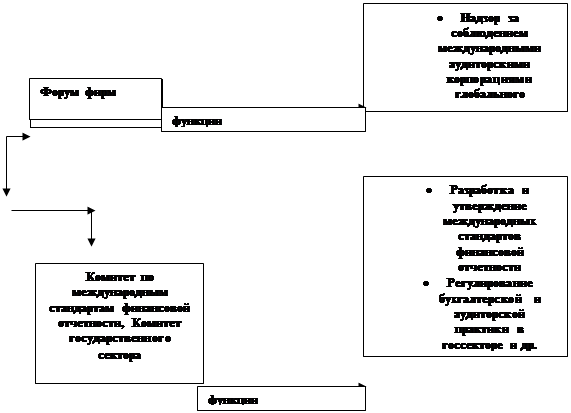

МФБ создала объединение фирм, участвующих в оказании аудиторских услуг в международном масштабе — Форум фирм (Forum of Firms), в который вошли представители 23 транснациональных аудиторских фирм. Цель образования Форума фирм — надзор за разработкой нового международного режима регулирования аудита с помощью нового глобального стандарта качества, созданного на основе существующих Международных стандартов аудита и Этического кодекса МФБ. В Форум фирм может вступить любая международная аудиторская компания, которая готова соблюдать стандарты и периодически подвергаться внешнему контролю. Исполнительным органом Форума фирм является Транснациональный аудиторский комитет (ТАК) (англ. — ТАС). В структуру МФБ входит также Комитет по мониторингу, призванный осуществлять надзор за соблюдением членами федерации их обязанностей и сотрудничать с ТАК.

Для ускорения работы над Международными стандартами аудита Совет Международной федерации бухгалтеров одобрил выделение дополнительных ресурсов, которые направляются на финансирование работы Комитета по международной практике аудита. Первоочередными задачами признаны:

• пересмотр отдельных -Международных стандартов аудита (МСА) и Положений о международной аудиторской практике (ПМАП);

• разработка стандартов по услугам, предусматривающим выдачу аудиторских гарантий (например, составление заключения о системе внутреннего контроля), отражающих переход аудиторской практики с «подтверждения» на «гарантирование»;

• пересмотр рекомендаций в отношении аудиторских проверок коммерческих банков;

• публикация МСА по производным ценным бумагам (финансовым инструментам).

Часть этих задач уже успешно выполнена: пересмотрены МСА «Мошенничество и ошибка», «Допущение непрерывности деятельности предприятия», принята новая редакция ПМАП «Аудит международных коммерческих банков» и «Взаимодействие инспекторов по банковскому надзору и внешних аудиторов», введено в действие ПМАП «Аудит производных финансовых инструментов».

|

|

|

|

Рис.1.1. Структура и функции МФБ и ее комитетов, регулирующих отдельные аспекты аудиторской деятельности.

Президент МФБ Фрэнк Хардинг отметил следующее: «Инвестор! и регулирующие органы настаивают на принятии более жестких п вил аудиторской деятельности, которые способствовали бы повышению достоверности финансовой отчетности и обеспечивали бы единство подхода к аудиту во всем мире. Деятельность IАРС и дальнейшем будет направлена на совершенствование подхода к аудиту и повышение качества аудиторских проверок. Следовательно IАРС поможет аудиторам в различных странах осуществлять аудит в интересах всего общества.

Вопрос 7.

Установление условий договоренности с помощью письма-обязательства о проведении аудита

Условия договоренностей об аудите согласно МСА 210 устанавливаются в письме-обязательстве о проведении аудита. В данном документе подтверждаются: принятие аудитором задания, цель и масштаб аудита, обязательства аудитора перед клиентом, формы отчетов.

Письмо-обязательство применимо как при аудите финансовой отчетности, так и для сопутствующих услуг. Письмо направляется клиенту до начала проведения аудита. В содержании этого документа обычно раскрываются следующие аспекты:

1. Цель аудита финансовой отчетности.

2. Ответственность руководства клиента за составление и предоставление финансовой отчетности.

3. Объем аудита со ссылками на нормативные положения.

4. Форма и способ сообщения результатов аудита.

5. Предупреждение о наличии риска необнаружения существенных и несущественных искажений из-за различных ограничений (тестовый характер аудита; ограничения, присущие системам бухгалтерского учета и внутреннего контроля).

6. Требование свободного доступа к информации, необходимой для проведения аудита.

Аудитор может отразить в письме:

· мероприятия, связанные с планированием аудита (основные элементы общего плана, сроки проведения работ, виды процедур);

· перечень ожидаемых от руководства письменных заявлений, сделанных в ходе аудита (о достоверности утверждений, приведенных в отчетности, о наличии связанных сторон и др.);

· предложение о подтверждении клиентом условий договоренности;

· перечень писем или отчетов, которые предполагается составить для клиента;

· основу для исчисления гонорара.

При необходимости в письме оговариваются:

• возможности привлечения других аудиторов и экспертов; внутренних аудиторов, других сотрудников клиента;

· координирование работы с предшествующим аудитором;

· ограничение ответственности аудитора там, где это возможно;

· ополнительные соглашения между аудитором и клиентом (например, одновременно с проверкой может быть достигнута договоренность об оказании согласованных услуг).

Если аудитор должен проверить компанию, имеюшую филиалы, дочерние общества и т.п., то в адрес руководства этих подразделений тоже может быть направлено письмо-обязательство. При принятии решения о составлении такого письма аудитор учитывает следующие обстоятельства;

— руководящий орган, назначающий аудитора подразделения;

— необходимость составления отдельного заключения по отчетности подразделения;

— наличие требований законодательства, определяющих специфику аудита подразделения;

— объем работы, выполненной другими аудиторами;

— размер доли материнской компании в уставном капитале подразделения и степень независимости руководства подразделения.

При повторных аудиторских проверках новое письмо-обязательство составляется в следующих случаях:

— неправильное понимание клиентом цели и объема аудита;

— пересмотр или дополнение условий договоренности;

— изменение в составе руководящих органов субъекта или его собственников;

— значительные изменения характера и масштаба деятельности клиента;

— наличие специальных требований законодательства.

МСА 210 содержит рекомендации по согласованию условий договоренности с клиентом и составлению ответа в случае, если клиент просит изменить условия договоренности на понижающие уровень уверенности аудитора (например, клиент просит провести не аудит финансовой отчетности, как было установлено в письме-обязательстве, а ее обзор, при котором обеспечивается более низкий уровень уверенности в том, что отчетность не содержит существенных искажений).

Причины возникновения просьбы клиента к аудитору по поводу изменения условий договоренности могут быть обоснованными и необоснованными. К обоснованным причинам относятся:

· изменение обстоятельств, влияющих на необходимость оказания услуги (например, потенциальный инвестор в течение периода аудиторской проверки пояснил клиенту аудитора, что он не требует подтверждения достоверности всей финансовой отчетности, а интересуется только реальностью данных отчета о прибылях и убытках);

· неправильное понимание клиентом характера услуги (так, в ряде случаев клиент под аудитом понимает проверку отдельного участка бухгалтерского учета, и это выясняется при проведении аудиторской проверки);

· ограничение объема договоренности, вызванное объективными обстоятельствами (к примеру, один из филиалов клиента превращен в самостоятельную организацию и передан другому собственнику, вследствие чего отпадает необходимость в проверке его информации, проводившейся согласно установленной несколько лет назад договоренности с аудитором).

Необоснованным считается изменение условий договоренности по причине ограничения аудита из-за неточной, неполной и неудовлетворительной информации. Аудитор должен рассмотреть любые юридические последствия изменения условий аудита.

Действия аудитора в случае согласия с изменением условий договоренности:

— согласование новых условий (в том числе с помощью вновь составленного письма-обязательства);

— составление отчета в соответствии с пересмотренными условиями.

В отчет не включаются ссылки на первоначальную договоренность и на процедуры, выполненные в соответствии с нею. Исключением являются случаи изменения договоренности в сторону проведения согласованных процедур, в которых ссылка на проведенные процедуры представляет собой обычный элемент отчета.

Если просьба клиента об изменении условий договоренности не имеет разумного обоснования, аудитор должен продолжать выполнение первоначальной договоренности. В случае невозможности продолжения работы аудитор должен отказаться от проведения аудита, а иногда доложить органам управления субъекта о причинах отказа от задания (при наличии такого условия в договоренности).

Необходимо отметить следующие особенности, касающиеся составления письма-обязательства при проведении аудита организаций государственного сектора:

— аудиторы организаций госсектора, как правило, назначаются, поэтому использование письма-обязательства не является в отношении данных клиентов общепринятой практикой, но тем не менее его применение может быть полезным для обеих сторон (для разъяснения характера договоренности или включения условий, не предусмотренных законодательством);

— при аудите предприятий госсектора аудитора могут попросить представить отчет непосредственно министру, законодательному органу или общественности, если руководство проверяемого лица пытается необоснованно изменить условия договоренности в сторону понижения уровня уверенности и тем самым ограничить объем аудита.

Вопрос 13.

Аудиторские процедуры, обусловленные оценкой рисков

Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к действиям аудитора при планировании и к последующему выполнению аудиторских процедур на основе оценки рисков существенного искажения информации как на уровне финансовой (бухгалтерской) отчетности в целом, так и на уровне конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности.

Основные положения настоящего правила (стандарта) сгруппированы по следующим направлениям:

а) основные действия, выполняемые на основе оцененных рисков (требования к аудитору в части разработки основных ответных действий на выявленные риски существенного искажения информации на уровне финансовой (бухгалтерской) отчетности и указания в отношении характера ответных действий);

б) аудиторские процедуры, выполняемые на основе оценки рисков существенного искажения информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности:

требования к аудитору в части разработки и выполнения таких аудиторских процедур, как тесты операционной эффективности средств контроля, если это уместно и необходимо;

требования к аудитору в части разработки и выполнения аудиторских процедур проверки по существу, характер, временные рамки и объем которых соответствуют оцененным рискам существенного искажения информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности;

проблемы, с которыми аудитор сталкивается при определении характера, временных рамок и объема аудиторских процедур;

в) оценка достаточности и надлежащего характера полученных аудиторских доказательств (требования к аудитору в отношении определения верности сделанных ранее оценок рисков, а также основы выводов аудитора относительно достаточности и надлежащего характера полученных аудиторских доказательств);

г) документирование (требования, предъявляемые к подготовке рабочей документации аудитора).

Чтобы понизить аудиторский риск до приемлемо низкого уровня, аудитор должен определить основные действия, выполняемые на основе оценки рисков на уровне финансовой (бухгалтерской) отчетности в целом и разработать и в дальнейшем выполнить аудиторские процедуры на основе оцененных рисков на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности. Основные действия, выполняемые в ответ, а также характер, временные рамки и объем аудиторских процедур являются вопросом профессионального суждения аудитора. В дополнение к требованиям данного правила (стандарта) аудитор должен учитывать также требования правила (стандарта) аудиторской деятельности № 13 «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита».

Основные действия, выполняемые на основе оценки рисков

Аудитор обязан определить основные действия, выполняемые на основе выявленных рисков существенного искажения информации на уровне финансовой (бухгалтерской) отчетности в целом. Такие ответные действия могут включать:

а) обращение внимания участников аудиторской группы на необходимость соблюдения принципа профессионального скептицизма при сборе и оценке аудиторских доказательств;

б) привлечение к аудиторскому заданию более опытного персонала или персонала со специальными знаниями или использование работы экспертов (привлечение конкретных сотрудников к заданию отражает оценку аудитором рисков, основанную на полученном аудитором знании и понимании деятельности аудируемого лица);

в) усиление надзора и контроля за членами аудиторской группы в ходе выполнения аудиторского задания;

г) планирование аудиторских процедур, учитывающих возможность наличия труднопредсказуемых и неопределенных особенностей аудируемого лица.

Кроме того, аудитор в качестве ответных действий может внести изменения в характер, временные рамки и объем аудиторских процедур, например, выполнить процедуры проверки по существу по отношению к учетным данным на конец отчетного периода, а не на промежуточные даты.

Понимание аудитором контрольной среды оказывает влияние на оценку рисков существенного искажения информации на уровне финансовой (бухгалтерской) отчетности в целом.

Наличие эффективной контрольной среды может позволить аудитору больше полагаться на внутренний контроль и на надежность аудиторских доказательств, предоставленных аудируемым лицом, и, соответственно, предоставить аудитору возможность, выполнить отдельные аудиторские процедуры по отношению к данным на промежуточные даты, а не на конец отчетного периода.

Если контрольной среде присущи недостатки, то аудитор обычно выполняет больший объем аудиторских процедур по отношению к данным на конец отчетного периода, нежели на промежуточные даты, ищет более убедительные аудиторские доказательства с помощью процедур проверки по существу, изменяет для этого характер аудиторских процедур, или расширяет диапазон областей, включаемых в объем аудита.

Приведенные рассуждения, таким образом, оказывают значительное влияние на общий подход аудитора. Так, может быть сделан акцент на аудиторских процедурах проверки по существу (подход по существу) или применен подход, при котором используются тесты средств контроля наряду с процедурами проверки по существу (комбинированный подход).

Аудиторские процедуры, выполняемые на основе рисков существенного искажения информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности

Аудитор должен разрабатывать и в дальнейшем выполнять аудиторские процедуры, характер, временные рамки и объем которых предопределяются оцененными рисками существенного искажения информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности. При этом важно обеспечить наличие связи между характером, временными рамками и объемом аудиторских процедур и оцененными рисками. Разрабатывая дальнейшие аудиторские процедуры, аудитор принимает во внимание следующие факторы:

а) важность аудиторских рисков;

б) возможность того, что существенное искажение информации будет иметь место;

в) характеристики групп однотипных операций, сальдо счетов бухгалтерского учета или случаев раскрываемой информации;

г) характер конкретных средств контроля, применяемых аудируемым лицом, а также, реализуются они вручную или они автоматизированы;

д) ожидает ли аудитор получить аудиторские доказательства того, что средства контроля аудируемого лица являются эффективными в предотвращении или обнаружении и исправлении существенных искажений.

Характер аудиторских процедур имеет наиболее важное значение в при разработке действий аудитора на основе оцененных рисков.

Оценка аудитором выявленных рисков на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности является основой для выбора надлежащего аудиторского подхода к разработке и выполнению в дальнейшем аудиторских процедур.

В некоторых случаях аудитор может установить, что только выполнение тестов контроля может стать эффективным ответным действием по отношению к оцененному риску существенного искажения какой-либо отдельной предпосылки подготовки финансовой (бухгалтерской) отчетности.

В других случаях аудитор может прийти к выводу, что уместно только выполнение процедур проверки по существу по отношению к определенным предпосылкам подготовки финансовой (бухгалтерской) отчетности и поэтому аудитор абстрагируется от рассмотрения влияния средств контроля при оценке рисков. Это может иметь место потому, что аудиторские процедуры оценки рисков не позволили выявить каких-либо эффективных средств контроля, уместных в отношении конкретной предпосылки подготовки финансовой (бухгалтерской) отчетности, или потому, что тестирование операционной эффективности средств контроля было бы неэффективным. Однако аудитору необходимо удостовериться в том, что выполнение только процедур проверки по существу в отношении соответствующей предпосылки подготовки финансовой (бухгалтерской) отчетности могло бы быть эффективным для сокращения риска существенного искажения до приемлемо низкого уровня.

В иных случаях аудитор может установить, что эффективным является комбинированный подход, при котором используются как тесты операционной эффективности средств контроля, так и аудиторские процедуры проверки по существу.

Независимо от выбранного подхода аудитор обязан разработать и выполнять аудиторские процедуры по отношению к каждой существенной группе однотипных операций, сальдо счета бухгалтерского учета и случаю раскрытия информации, как того требуют положения пункта 49 настоящего правила (стандарта) аудиторской деятельности.

При аудите лиц, относящихся к субъектам малого предпринимательства, объем контрольных действий аудируемого лица, определенных аудитором, может быть небольшим. По этой причине дальнейшие аудиторские процедуры, вероятно, будут процедурами проверки по существу. В таких случаях в дополнение к вопросам, рассмотренным выше в пункте 8, аудитор решает вопрос, возможно ли в отсутствие средств контроля получить достаточные надлежащие аудиторские доказательства.

Характер, временные рамки и объем аудиторских процедур

Характер выполняемых в дальнейшем аудиторских процедур зависит от их разновидности (тесты средств контроля или процедуры проверки по существу) и типа (инспектирование, наблюдение, запрос, подтверждение, пересчет и аналитические процедуры). В отношении определенных предпосылок подготовки финансовой (бухгалтерской) отчетности одни аудиторские процедуры могут быть более уместными, чем другие.

Например, в отношении оцененных аудитором рисков искажения предпосылки полноты для статьи доходов, тесты средств контроля могут быть наиболее уместными, в то же время, в отношении оцененных рисков предпосылки возникновения для статьи доходов, более уместными будут процедуры проверки по существу.

Выбор аудитором процедур основывается на оценке рисков. Чем выше аудиторская оценка рисков, тем более надежными и уместными должны быть аудиторские доказательства, получаемые аудитором в результате процедур по существу. Это может оказать влияние как на вид аудиторских процедур, которые необходимо выполнить, так и на их сочетание. Например, аудитор, проверяя операцию, может в дополнение к инспектированию документа как такового попробовать подтвердить полноту условий контракта с третьей стороной.

При разработке аудиторских процедур аудитор принимает во внимание аргументы, которые явились основанием для оценки риска существенного искажения информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности для каждой группы однотипных операций, сальдо счета бухгалтерского учета и случая раскрытия информации. Это включает рассмотрение как отдельных характеристик каждой группы однотипных операций, сальдо

8-09-2015, 14:28