Учет поступления готовой продукции

Содержание

Введение

1. Организационные основы учета готовой продукции

1.1 Понятие готовой продукции и нормативно-правовое обеспечении

1.2 Организация учета выпуска готовой продукции

1.3 Оценка готовой продукции

2. Учет готовой продукции на складе

2.1 Поступление готовой продукции на склад

2.2 Отчетность материально ответственных лиц

3. Учет готовой продукции в бухгалтерии

3.1 Синтетический учет выпуска готовой продукции

Заключение

Приложение

Литература

Практическая часть

Введение

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи.

Движение готовой продукции в организации состоит из двух основных стадий:

- поступление готовой продукции на склад;

- отгрузки (отпуска) готовой продукции покупателям (заказчикам) в порядке реализации (продажи) или при ином ее выбытии.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Целью данной курсовой работы является изучение: организационные основы учета готовой продукции, учет готовой продукции на складе, учет готовой продукции в бухгалтерии, развитие аналитического мышления, систематизации, закрепления и расширения теоретических знаний.

Для достижения целей курсовой работы необходимо решить следующие задачи: Понятие готовой продукции и нормативно-правовое обеспечение; организация учета выпуска готовой продукции; оценка готовой продукции; поступление готовой продукции на склад; отчетность материально ответственных лиц; синтетический учет выпуска готовой продукции; совершенствование учета готовой продукции. Информационной базой для написания данной курсовой работы послужили нормативная и законодательная база, научная, специальная и справочная литература.

1. Организационные основы учета готовой продукции

1.1 Понятие готовой продукции и нормативно-правовое обеспечение

Заключительным этапом кругооборота средств предприятия, по результатам которого определяется эффективность его хозяйственной деятельности, является реализация выпущенной продукции. Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Если в организации нет склада готовой продукции, то продукция включается в состав готовой по моменту ее отгрузки (отправки). В случае, когда договором, условиями поставки предусмотрена приемка продукции на месте производства представителями заказчика, изделия считаются готовыми, если они приняты представителями заказчика и оформлены актом приемки. Внутризаводской оборот, если он в порядке исключения входит в объем товарной продукции, включается в объем выпущенной продукции по моменту сдачи изделий на склад или передачи в другие цехи, другой структурной единице для дальнейшей переработки.

Изделия, которые не прошли всех стадий технологической обработки, испытаний и технологической приёмки, считаются не законченными и входят в состав незавершённого производства предприятия.

К готовой продукции относят также работы и услуги промышленного характера, выполненные на сторону, своему капитальному строительству и другим непромышленным производствам и хозяйствам, стоимость реализованных или предназначенных для реализации полуфабрикатов своего производства.

Предприятие изготавливает продукцию в соответствии с плановыми заданиями и ассортименту, количеству и качеству на основе заключённых с покупателем договоров. Реализованная продукция позволяет возмещать произведённые предприятием затраты, своевременно выплачивать заработную плату и рассчитываться с кредиторами, развивать и совершенствовать производство. Для достижения этих целей особое внимание необходимо уделить изучению рыночной среды, формированию спроса потребителей, выпуску высококачественной и конкурентоспособной продукции. Немаловажное значение имеет также правильная организация учета готовой продукции, её отгрузки и реализации.

Важнейшей предпосылкой решения перечисленных задач является экономически обоснованная классификация готовых изделий по определённым признакам, позволяющим отличать одно изделие от другого (модель, фасон, размер, сорт, марка и т.д.)

Продукция предприятий по своему составу и назначению делится на валовую и товарную.

В состав валовой продукции предприятия включают стоимость готовых изделий, полуфабрикатов и услуг производственного характера, предназначенных для использования как внутри предприятия, так и отпущенных на сторону, стоимость изготовления и ремонта тары, если она не включается в цену продукции. Валовая продукция характеризует общий объём производственной деятельности предприятия независимо от степени готовности продукции.

Товарная продукция - это продукция, предназначенная для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продукцию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, т. е. по стоимости обработки.

Целью нормативного регулирования бухгалтерского учета является обеспечение доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов. Основными нормативно- правовыми документами учета готовой продукции являются:

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. (в ред. посл. изменений от 06.12.2007 № 334-ФЗ).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 (в ред. посл. изменений от 06.12.2008 № 333-ФЗ).

3. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. посл. изменений от 03.11.2006 № 183-ФЗ).

4. Приказ Минфина от 9 июня 201 г. № 44н Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (в ред. приказа Минфина РФ от 26.03.2007 N 26н).

5. Приказ Минфина от 6 июля 1999 г. № 43н Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. приказа Минфина РФ от 18.09.2006 № 115н).

6. Приказ Минфина от 28 декабря 2001 г. № 119н Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов (в ред. приказа Минфина РФ от 26.03.2007 № 26н).

1.2 Организация учета выпуска готовой продукции

Бухгалтерский учет готовой продукции должен обеспечивать выполнение следующих задач:

- контроль за правильным и своевременным документальным оформлением выпущенных из производства и отгруженных (проданных) изделий и продуктов;

- контроль за сохранностью готовой продукции на складах организации или в местах хранения;

- получение точных сведений о количестве и стоимости готовой продукции, находящейся на складах, и контроль за соответствием фактических запасов ценностей установленным нормативам;

- своевременное выявление сверхнормативных и излишних остатков готовой продукции, подлежащих реализации в порядке мобилизации внутренних ресурсов;

- систематический контроль за уровнем расходов на продажу;

- контроль за выполнением договоров поставки по объему и ассортименту;

- контроль за своевременным поступлением платежей за продажу готовой продукции;

- выявление финансовых результатов от продажи продукции.

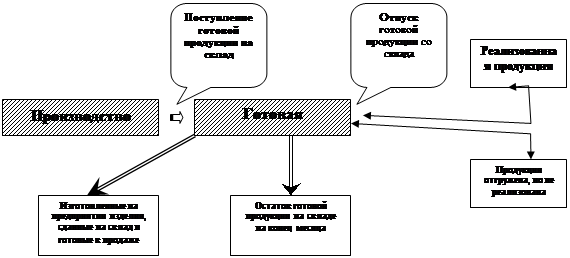

Эти задачи решаются с помощью надлежащей документации и обеспечения правильной организации учета движения готовой продукции (рис. 1).

Рисунок 1 – Движение готовой продукции

Учёт готовой продукции на предприятиях ведут по видам, сортам и местам хранения в натуральных, условно - натуральных и стоимостных показателях.

В учете продукцию отражают в натуральных, условно-натуральных и стоимостных единицах.

С помощью натуральных единиц ведется аналитический учет, а также рассчитывается количество, объем и масса продукции.

Условно-натуральные единицы используются для получения обобщенных данных по выпуску однородной продукции.

Стоимостные единицы необходимы для ведения синтетического и аналитического учета. С их помощью определяют показатели выпуска продукции, объем выручки и финансовый результат.

Важным условием для качественного учета является наличие номенклатуры – ценника. Он предназначен для обобщения информации об ассортименте, признаках изделий, их стоимости и единиц измерения.

Количественный учёт готовой продукции по её видам и местам хранения в основном аналогичен порядку количественного учёта материальных запасов. Как и по материальным запасам, по готовой продукции составляют номенклатуру - ценник. Кроме того, разрабатываются справочники, в которых содержатся сведения о продукции, облагаемой различными видами налогов, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

1.3 Оценка готовой продукции

Важным вопросом при учете готовой продукции является ее оценка.

В качестве учетных цен на готовую продукцию могут применяться:

-фактическая производственная себестоимость (полная и неполная);

- нормативная себестоимость (полная и неполная).

Этот способ оценки применяется сравнительно редко, в основном на предприятиях индивидуального производства. При этом калькулируемые объекты иногда расчленяют по узлам и крупным конструктивным элементам. В итоге производственная себестоимость изделия складывается из суммы затрат на отдельные его составные части. Целесообразна оценка готовой продукции по производственной себестоимости и на предприятиях с ограниченной номенклатурой продукции, когда ее выпуск и продажа производятся ежедневно. Недостаток данного варианта оценки - неточности в исчислении себестоимости до завершения всех работ по объекту и окончания отчетного месяца;

- по плановой (нормативной) производственной себестоимости. При этом определяют и отдельно учитывают отклонения фактической производственной себестоимости за отчетный месяц от плановой (нормативной) себестоимости. Положительной стороной указанной оценки является ее единство в текущем учете, при планировании и составлении отчетности. Однако если плановая (нормативная) себестоимость в течение года часто изменяется, приходится выполнять довольно трудоемкую работу по уточнению оценки остатков готовой продукции;

- по учетным ценам. В этом случае обособленно учитывается разница между фактической себестоимостью и учетной ценой. До последнего времени данный вариант оценки готовой продукции был наиболее распространен. Его преимущество проявляется в возможности сопоставления оценки продукции в текущем учете и отчетности, что важно для контроля за правильным определением объема товарного выпуска;

- по продажным (регулируемым или свободным, рыночным) ценам и тарифам (без налога на добавленную стоимость). Этот вид оценки получает в настоящее время все большее распространение. Его используют для учета выполненных заказов, продукции и работ, цена расчетов за которые базируется на предварительно составленной и согласованной с заказчиком калькуляции себестоимости, когда для расчетов применяют заранее оговоренные индивидуальные цены или когда поставка продукции производится по устойчивым ценам рынка;

- по прямым статьям расходов или сокращенной себестоимости

Фактическую себестоимость готовой продукции, как правило, можно определить только, но окончании отчетного периода (месяца). В течение отчетного периода (месяца) постоянно происходит движение продукции (выпуск, отпуск, отгрузка, реализация и т.п.), поэтому для текущего учета необходима условная оценка продукции. В текущем учете оценка готовой продукции может производиться по плановой себестоимости, или свободным отпускным ценам, или фактической себестоимости, или свободным розничным ценам или фиксированным ценам. Плановые, свободные отпускные, фиксированные и розничные цены называются учетными. Фактическая производственная себестоимость применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.![]() Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство, при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство, при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

Договорные цены применяются преимущественно при стабильности таких цен.

При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляют специальный расчет (табл. 2) с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам. По данным таблицы этот процент оказался равным 1 от стоимости по учетным ценам.

Таблица 1. Расчет фактической себестоимости отгруженной продукции

| № п/п |

Показатель |

По учетным ценам |

По фактической себестоимости |

Отклонение |

| 1 |

Остаток готовой продукции на начало месяца |

300 000 |

306 000 |

+6000 |

| 2 |

Поступило из производства |

2 700 000 |

2 724 000 |

+24 000 |

| 3 |

Итого |

3 000 000 |

3 030 000 |

+30 000 |

| 4 |

Отношение отклонений фактической себестоимости от стоимости по твердым ценам, в% (гр. 5, стр 3: гр. 3, стр. 3) |

X |

X |

1,0 |

| 5 |

Отгружено готовой продукции |

2 500 000 |

2 525 000 |

+25 000 |

| 6 |

Остаток готовой продукции на конец месяца |

500 000 |

505 000 |

+5000 |

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию (2 500 000 х 1: 100 = 25 000; 2 500 000 + + 25 000 = 2 525 000).

500 000 х 1: 100 = 5000; 500 000 + 5000 = 505 000.

На практике указанные в табл. 1 расчеты составляют по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.

2. Учет готовой продукции на складе

2.1 Поступление готовой продукции на склад

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами

Унифицированные формы первичной учетной документации по учету продукции товарно-материальных ценностей (ТМЦ) в местах хранения утверждены постановлением Госкомитета России от 9 августа 1999 г. №66.

Таблица 2.

| Номер формы |

Наименование формы |

Порядок применения |

| МХ-5 |

Журнал учета поступления продукции, товарно-материальных ценностей в местах хранения |

Применяются для ведения количественного учета движения и остатков продукции, ТМЦ материально ответственным лицам в местах хранения. Учет ведется по отдельным товарно- материальным ценностям на основании приходно-расходных документов. Возможно ведение учета как в виде ведомостей, так и в виде общего(единого) журнала учета движения продукции |

| МХ-6 |

Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения |

|

| МХ-10 |

Патрионная карта |

Применяется при патрионном способе хранения. Составляется на каждую партию товара для контроля за поступлением и отгрузкой по количеству, массе, сортам, стоимости товаров поступивших различными видами транспортных средств(автотранспортом, железнодорожным, водным воздушным транспортом и т.д.) |

| МХ-11 |

Акт о расходе товаров по партии |

Применяется при полной израсходовании каждой партии товаров(при учете их по партиям) Оформляется при обнаружении расхождений данных по приходу и расходу товаров по отдельной партии |

| МХ-12 |

Акт о расходе товаров по партиям |

Применяется для оформления полного расхода товара по партиям(при учете их по партиям) |

| МХ-14 |

Акт о выборочной проверке наличия товарно- материальных ценностей в местах хранения |

Применяется для выборочной(контрольной)проверки фактического наличия ТМЦ в местах хранения. Количество и частота проведения выборочных проверок устанавливается руководителем организации или уполномоченным лицом. |

| МХ-15 |

Акт об уценке товарно- материальных ценностей |

Применяется для оформления уценки ТМЦ при моральном устарении, снижении покупательского спроса, обнаружении признаков понижении качества по различным причинам. |

| МХ-18 |

Накладная на передачу готовой продукции в места хранения |

Применяется для учета передачи готовой продукции из производства в места хранения |

| МХ-19 |

Ведомость учета остатков товарно- материальных ценностей в местах хранения |

Применяется в организациях учитывающих ТМЦ по оперативно- бухгалтерскому(сальдовому)методу учета. Заполняется на основании карточек учета ТМЦ проведенных бухгалтерией. Правильность перенесения остатков в ведомость подтверждается подписью проверяющего. |

| МХ-20 |

Отчет движения товарно-материальных ценностей в местах хранения |

Применяется для представления материально ответственным лицом в бухгалтерию товарного отчета за отчетный период. Составляется при ведении учета ТМЦ по наименованиям, ассортименту и количеству. Запасы производятся по каждому приходному и расходному документу и остаткам товаров по ассортименту. Отчет составляется по наименованию (ассортименту) ТМЦ с указанием общего количества по приходу и расходу товарам по итогам прилагаемых к документу накопи- |

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать ф. № М-15 «Накладная на отпуск материалов на сторону». В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Методическими рекомендациями по учету МПЗ рекомендуется следующий порядок учета отпуска готовой продукции.

Накладные М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции

8-09-2015, 14:32