Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении продукции.

При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.

Счета-фактуры рекомендуется выписывать по форме, установленной Постановлением Правительства Российской Федерации «О внесении изменений в Порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость» от 19.01.2000 г. № 46 в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

Сдача готовой продукции из производства на склад организации оформляется приемосдаточными накладными, спецификациями, приемными актами и др. В этих документах указываются номер (шифр) цеха, сдающего готовую продукцию, номер склада-получателя, наименование и номенклатурный номер изделия, количество. Приемосдаточные накладные обычно выписывают в двух экземплярах: один предназначен сдатчику готовой продукции, другой передается на склад. Приходуемые на склад изделия должны измеряться, подсчитываться и взвешиваться (при необходимости).

Приемосдаточные накладные подписываются представителями цеха-сдатчика, склада-получателя и службы технического контроля. В условиях рыночной экономики и развития организаций малого бизнеса важное значение приобретает подтверждение качества выпущенной продукции. В соответствии с Федеральным законом «О сертификации продукции и услуг» качество продукции подтверждается сертификатом или другими аналогичными документами.

При многократной сдаче изделий на склад в течение смены рекомендуются разовые и однострочные документы заменять многострочными накопительными документами (накладными, ведомостями, отчетами за смену, сутки). Если приемосдаточная накладная составляется за несколько дней, она подписывается перечисленными лицами за каждый день. Форма и содержание накладной зависит от сложности, комплектности и периодичности сдачи готовой продукции на склад-получатель.

Выпуск готовой продукции из производства на склад можно оформлять также ведомостью сдачи готовой продукции из цеха на склад, а при сдаче продукции заказчику (покупателю) непосредственно из цеха (минуя склад) или при изготовлении сложных и многокомплектных изделий вместо накладной целесообразно составлять акт приемки-сдачи. Приемосдаточный акт имеет типовую форму, в которой отмечается, что готовые изделия прошли все стадии технологической обработки, соответствуют техническим условиям (требованиям заказчика) и другие натуральные и стоимостные показатели выпущенной продукции. Отгрузка (отпуск) готовой продукции производится по соответствующим распорядительным документам: это сертификат, накладная, приказ на отпуск (отгрузку) готовых изделий и др. Отгрузка (отпуск) готовой продукции покупателям осуществляется в соответствии с заключенными договорами поставки, в которых определено наименование и количество по видам поставляемой продукции, способ отгрузки или самовывоз, размер партий, цена, по которой реализуются отдельные изделия. В соответствии с договором поставки организация-поставщик выписывает приказ-накладную, в которой объединяются два документа: приказ складу на отгрузку продукции и накладная на ее отпуск со склада. Отправка груза оформляется транспортными накладными и квитанциями к ним. На основании этих документов составляют накладную на отпуск готовых изделий. Железнодорожная накладная (или накладная водного транспорта) передается станции железной дороги (или пристани) вместе с грузом. Накладная сопровождает груз в пути следования и вместе с ним выдается в пункте назначения грузополучателю. Железнодорожная квитанция, выданная транспортной организацией в момент принятия груза к перевозке и оплаты тарифа, выдается грузоотправителю и служит основанием для выписки счета-фактуры и предъявления его к оплате покупателю.

При транспортировке готовой продукции автомобильным транспортом поставщик выписывает товарно-транспортную накладную в нескольких экземплярах. К товарно-транспортным накладным и приказам-накладным прилагаются спецификации, в которых приводится подробный перечень отгруженной продукции и дается ее характеристика, технические паспорта на конкретные изделия, сертификаты качества и другие документы, обусловленные договором поставки. Различают оперативный и бухгалтерский учет готовой продукции. Оперативный учет осуществляют работники сбытовой, коммерческой или планово-диспетчерской служб организации. Одновременно с целью усиления контроля за сохранностью и выпуском изделий могут вести параллельный оперативный учет работники выпускающих цехов Бухгалтерский учет ведут работники бухгалтерских служб.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту сч. 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью в зависимости от того, представляют они перерасход или экономию.

Аналитический учет по сч. 43 «Готовая продукция» ведется по видам готовой продукции и по местам хранения. Аналитический учет отдельных видов готовой продукции ведут по учетным ценам с выделением отклонений фактической себестоимости от стоимости готовой продукции по учетным ценам.

2.2 Отчетность материально ответственных лиц

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом. Его принимают на работу по согласованию с главным бухгалтером организации. С кладовщиком заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

Если в штатном расписании организации отсутствует должность заведующего складом, то его обязанности могут быть возложены на любого работника организации с его согласия с обязательным заключением договора об индивидуальной материальной ответственности. От занимаемой должности кладовщик может быть освобожден только после сплошной инвентаризации товарно-материальных ценностей (ТМЦ) и передачи их по акту, утвержденному руководителем организации.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения готовой продукции. В ярлыке указывают наименование продукции, номенклатурный номер, единицу измерения, цену и лимит наличия продукции.

Учет движения и остатков готовой продукции осуществляют в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым учетом и осуществляют его только в натуральном выражении.

Карточки открывают в бухгалтерии или вычислительном центре и записывают в них номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и лимит. После этого карточки передают на склад, и кладовщик заполняет колонки прихода, расхода и остатка готовой продукции.

Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и др.) в день совершения операций. После каждой записи выводят остаток готовой продукции. Благодаря этому склад располагает оперативными сведениями о состоянии запасов.

Ведение учета готовой продукции допускается также в книгах учета материалов, которые содержат те же реквизиты, что и карточки складского учета.

В условиях автоматизации учетных работ и автоматизированного складского хозяйства вместо карточек складского учета применяют систематически составляемые машинограммы-ведомости движения и остатков готовой продукции. В них на основании первичных документов отражают те же данные, что и в карточках складского учета. Однако в отличие от многочисленных карточек машинограммы-ведомости ведут лишь по складам и материально ответственным лицам. Машинограммы используются для контроля за движением и состоянием готовой продукции на складе и оперативного управления производством.

Первичные документы после записи их данных в карточки учета передают в бухгалтерию. Сдачу документов оформляют реестром, в котором указывают наименование и номера сдаваемых документов.

В цехах, имеющих кладовые, а также в подотчетных предприятиях (пункты, отделения, заводы) материально ответственные лица (заведующие пунктами и отделениями, мастера заводов) составляют месячные отчеты о наличии движения материальных ценностей и представляют их в бухгалтерии.

3. Учет готовой продукции в бухгалтерии

3.1 Синтетический учет выпуска готовой продукции

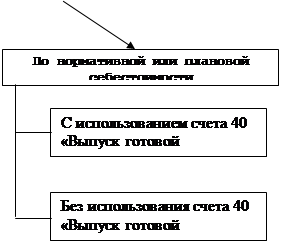

Готовую продукцию можно учитывать одним из двух вариантов (рис. 2)

|

|||

|

|

||

Рис. 2. Способы учета готовой продукции

Выбранный вариант учёта готовой продукции должен быть закреплён в учётной политике организации.

Учёт продукции по фактической себестоимости осуществляют на активном счёте 43 «Готовая продукция». Этот счёт используется организациями отраслей материального производства. Готовые изделия, приобретённые для комплектации или в качестве товаров для перепродажи, учитывают на счёте 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также отражают на счёте 43 «Готовая продукция». Продукция, не подлежащая сдаче на месте и не оформленная актом приёмки, остаётся в составе незавершённого производства и на счёте 43 «Готовая продукция» не учитывается.

Рассмотрим на конкретном примере записи по учёту продукции по фактической себестоимости: ООО "Юпитер" выпускает светильники. Расходы основного производства на выпуск партии светильников (расходы на покупку материалов, заработная плата рабочих, включая отчисления на социальное страхование, и т.д.) составили 130 000 руб. Сборку светильников осуществляет вспомогательное производство. Его расходы на сборку этой партии светильников составили 14 000 руб. (табл. 3).

Таблица 3. Журнал хозяйственных операций по выпуску готовой продукции по фактической себестоимости

| № п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, руб. |

|

| Д-т |

К-т |

|||

| 1 |

Отражены расходы основного производства на выпуск светильников |

20 |

69,70,76 |

130000 |

| 2 |

Отражены расходы на сборку светильников |

23 |

69,70,76 |

14000 |

| 3 |

В себестоимость готовой продукции включены расходы вспомогательного производства |

20 |

23 |

14000 |

| 4 |

Готовая продукция оприходована на склад |

43 |

20 |

144000 |

Учёт готовой продукции по нормативной или плановой себестоимости (по учётным ценам) можно вести двумя способами:

- с использованием счёта 40 «Выпуск продукции (работ, услуг);

- без использования счёта 40 «Выпуск продукции (работ, услуг)».

На счёте 40 отражается готовая продукция по нормативной или плановой себестоимости.

В большинстве случаев счёт 40 используется при массовом (серийном) производстве или большой номенклатуре выпускаемой продукции.

Нормативная себестоимость продукции рассчитывается организацией самостоятельно на основании норм расхода материалов, топлива и т. д., необходимых для выпуска продукции.

Плановая себестоимость продукции устанавливается организацией самостоятельно. Так, за плановую себестоимость может быть принята себестоимость продукции по данным предыдущего отчётного периода.

Если используется счёт 40, то величина себестоимости выпущенной продукции (как нормативная, так и плановая) отражается по кредиту данного счёта. По дебету счёта 40 учитывается фактическая себестоимость выпущенной продукции.

Как правило, нормативная (плановая) себестоимость готовой продукции не совпадает с её фактической себестоимостью. В результате на счёте 40 возникает разница, дебетовое или кредитовое сальдо.

Дебетовое сальдо по счёту 40 - это превышение фактической себестоимости над нормативной или плановой (перерасход), кредитовое - превышение нормативной или плановой себестоимости над фактической (экономия).

Рассмотрим на конкретном примере записи по учёту продукции с использованием счета 40 «Выпуск продукции, работ, услуг»: ООО "Белла" произвело в отчетном периоде 1000 наборов стеклянных фужеров. "Белла" отражает готовую продукцию по плановой себестоимости. Плановая себестоимость одного набора - 70 руб., фактическая себестоимость одного набора составила 75 руб. (табл. 4)

Таблица 4. Журнал хозяйственных операций по выпуску готовой продукции с использованием счета 40

| № п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, руб. |

|

| Д-т |

К-т |

|||

| 1 |

Оприходована на складе готовая продукция по плановой себестоимости |

43 |

40 |

70000 |

| 2 |

Отражена фактическая себестоимость готовой продукции |

40 |

20 |

75000 |

Учёт без использования счёта 40 предполагает, что используется счёт 43, субсчёт «Отклонение фактической себестоимости готовой продукции от нормативной». Отклонения на этом субсчёте учитываются в разрезе номенклатуры либо отдельных групп готовой продукции, либо по предприятию в целом.

Заключение

По результатам изучения учета поступления готовой продукции можно сделать следующие выводы.

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Продукция предприятий по своему составу и назначению делится на валовую и товарную.

Учёт готовой продукции на предприятиях ведут по видам, сортам и местам хранения в натуральных, условно - натуральных и стоимостных показателях.

В качестве учетных цен на готовую продукцию могут применяться:

-фактическая производственная себестоимость (полная и неполная);

-нормативная себестоимость (полная и неполная); по продажным (регулируемым или свободным, рыночным) ценам и тарифам (без налога на добавленную стоимость); по прямым статьям расходов или сокращенной себестоимости.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами. Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом. Его принимают на работу по согласованию с главным бухгалтером организации. С кладовщиком заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

Учет выпуска готовой продукции может осуществляться с использованием и без использования счета 40 «выпуск продукции»

Выбранный вариант учёта готовой продукции должен быть закреплён в учётной политике организации.

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах – приемо-сдаточных накладных, актах, ведомостях, планах-картах и других документах. Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии организации, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет количественный и натуральный учет выпуска по видам изделий.

![]()

Приложение

| АКТ ПРИЕМКИ № _1___ |

КОДЫ |

|||||||||||

| Форма 429 по ОКУД |

0504229 |

|||||||||||

| за «20» сентября 2008г. |

Дата |

|||||||||||

| Учреждение |

Войсковая |

часть |

33455 |

по ОКПО |

||||||||

| Источник финансирования |

Довольствующий |

орган |

||||||||||

| Раздел, подраздел |

АТС |

по ФКР |

||||||||||

| Целевая статья |

по КЦСР |

|||||||||||

| Вид расходов |

Бюджетные |

по КВР |

||||||||||

| Комиссия в составе председателя |

Майор |

Ломака.О.Б. |

||||||||||

| членов комиссии |

Решетов В.В. |

Петров.П.В. |

||||||||||

| составила настоящий акт о приемке ценностей материально ответственным лицом |

||||||||||||

| (фамилия, имя, отчество) |

||||||||||||

| Единица |

Код |

Номенкла- |

Коли- |

Цена, |

Сумма, |

Кредит |

||||||

| Наименование |

измере- |

субсчета |

турный |

чество |

руб. |

руб. |

субсчета |

|||||

| ния |

(счета) |

номер |

||||||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||

| Авиадвигатель АИ-20 |

шт. |

1712905500 |

1 |

20000000 |

20000000 |

|||||||

| Единица |

Код |

Номенкла- |

Коли- |

Цена, |

Сумма, |

Кредит |

||||||

| Наименование |

измере- |

субсчета |

турный |

чество |

руб. |

руб. |

субсчета |

|||||

| ния |

(счета) |

номер |

||||||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||