КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ТОРГОВЕЛЬНО-ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

АМЕЛІНА ОЛЬГА ВОЛОДИМИРІВНА

УДК 657.336.71

ОБЛІК ТА КОНТРОЛЬ ОПЕРАЦІЙ З ВЕКСЕЛЯМИ В СИСТЕМІ УПРАВЛІННЯ ФІНАНСОВИМИ РЕСУРСАМИ КОМЕРЦІЙНИХ БАНКІВ

Спеціальність 08.00.09 - бухгалтерський облік, аналіз та аудит

Автореферат дисертації на здобуття наукового ступеня

кандидата економічних наук

Київ – 2008

Дисертацією є рукопис

Робота виконана у Київському національному торговельно-економічному університеті Міністерства освіти і науки України

Науковий керівник: кандидат економічних наук, доцент Кравченко Ганна Олександрівна, Київський національний торговельно-економічний університет, доцент кафедри фінансового аналізу і контролю

Офіційні опоненти: доктор економічних наук, професор Кіндрацька Любомира Максимівна, ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана», завідувач кафедри обліку в кредитних і бюджетних установах та економічного аналізу

кандидат економічних наук, доцент Ричаківська Віра Іванівна, Національний банк України, головний бухгалтер – директор Департаменту бухгалтерського обліку

Захист відбудеться «12 » червня 2008 р. о 14 годині на засіданні спеціалізованої вченої ради Д 26.055.01 в Київському національному торговельно-економічному університеті за адресою: 02156, Київ-156, вул.Кіото, 19, ауд. А-227.

З дисертацією можна ознайомитись у бібліотеці Київського національного торговельно-економічного університету за адресою: 02156, Київ-156, вул. Кіото, 19.

Автореферат розісланий «6» травня 2008 року.

Учений секретар

спеціалізованої вченої ради Н.І. Морозова

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми. Ефективністьпроцесу накопичення та перерозподілу капіталу в економіці України забезпечується механізмами функціонування фінансового ринку, що уможливлює подолання кризових явищ та запобігання їх негативного впливу на діяльність суб’єктів господарювання.

Важливі функції на фінансовому ринку виконує ринок векселів як його особливий сегмент. Активізація вексельних розрахунків призводить до суттєвого скорочення готівки у господарському обороті та прискорення руху вільних коштів між підприємствами різних видів економічної діяльності.

Активними учасниками вексельного ринку є банківські установи. Здійснення широкого кола операцій з векселями забезпечує зростання обсягу їх власного капіталу та підвищення прибутковості банківської діяльності. Водночас вексельні операції є досить ризиковими, що певною мірою стримує їх поширення. Важливо вчасно виявити міри ризику вексельних операцій та його вплив на фінансову стійкість банківської установи. Для виконання місії захисту та примноження власного капіталу банкам необхідно здійснювати виважену політику на вексельному ринку та працювати над удосконаленням обліково-контрольного інструментарію вексельного обігу.

Зазначені питання знаходяться у полі зору як науковців, так і практиків. Так, окремі теоретичні, методичні та практичні проблеми обліку та контролю вексельних операцій досліджували українські вчені М.Т.Білуха, А.М.Герасимович, В.П.Завгородній, В.В.Сопко, В.О.Шевчук. Вивченню проблем організації і методології бухгалтерського обліку у вітчизняних банках, зокрема і питань обліку вексельних операцій, присвячені праці вітчизняних вчених Л.М. Кіндрацької, В.Б. Кириленка, В.І. Ричаківської. Розробкою методики оцінки та аналізу цінних паперів, в тому числі й векселів, активно займаються західні вчені. Відомі праці Дж. Вільямса, М. Гордона, Г. Марковітца, Дж. Лінтнера, Дж. Тобіна, Дж. Трейнора, В. Шарпа.

Проте, низка питань теорії та практики обліку і контролю вексельних операцій потребує додаткового дослідження і удосконалення. Насамперед, це стосується питань оцінки та визнання зменшення корисності вексельних операцій, методики їх обліку та контролю з урахуванням положень міжнародних стандартів фінансової звітності, оцінки ризикованості їх здійснення.

Актуальність, теоретичне та практичне значення дослідження зазначених проблем, а також необхідність обґрунтування напрямів удосконалення обліку і контролю операцій банків з векселями в умовах реформування вітчизняної системи бухгалтерського обліку визначили вибір теми та напрям дисертаційної роботи.

Зв’язок роботи з науковими програмами, планами, темами. Тема дисертаційної роботи пов’язана із загальною тематикою наукових досліджень кафедри фінансового аналізу та контролю Київського національного торговельно-економічного університету й передбачена планом науково-дослідної роботи університету №515/33 «Фінансовий контроль в системі державного регулювання управління розподілом і використанням бюджетних ресурсів», номер державної реєстрації 0105U000766 (довідка №1157/33 від 12.06.07 КНТЕУ). У межах наукової програми автором проведено дослідження методичних аспектів обліку, аналізу та контролю вексельних операцій та опрацьовано теоретичні і прикладні питання удосконалення їх обліку та контролю.

Мета і завдання дослідження.Метою дисертаційної роботи є розробка теоретичних положень та практичних рекомендацій з удосконалення методики обліку та контролю вексельних операцій.

Для досягнення мети поставлено такі завдання:

визначити місце та роль вексельних операцій в системі управління фінансовими ресурсами комерційних банків;

удосконалити методичні підходи до оцінки вексельних операцій;

запропонувати методику відображення в обліку процентного доходу від здійснення вексельних операцій з урахуванням економічної сутності елементів її вартості;

обґрунтувати та надати пропозиції з удосконалення класифікації векселів відповідно до інформаційних потреб процедури оцінки, обліку та контролю;

удосконалити організацію облікового процесу та його документальне супроводження щодо операцій банків з векселями;

запропонувати організаційну модель обліку і контролю операцій банків з векселями на базі сучасних інформаційних технологій;

удосконалити систему контролю вексельних операцій для забезпечення ефективного управління вексельними операціями.

Об’єктом дослідження є процес здійснення вексельних операцій вітчизняними банківськими установами.

Предметом дослідження - організація та методика обліку і контролю операцій банків з векселями.

Методи дослідження. Теоретичною та методологічною основою дослідження є системний підхід до вивчення явищ і процесів господарської діяльності, теорія наукового пізнання та економічна теорія. Для досягнення поставленої мети використані наукові методи, що застосовуються при вивченні соціально-економічних явищ та процесів, а саме: методи наукового узагальнення (при уточненні місця та ролі вексельних операцій в системі управління фінансовими ресурсами банківських установ), методи індукції і дедукції, конкретизації, порівняння, абстрагування, системного і комплексного аналізу (при вдосконаленні методики обліку та контролю вексельних операцій, розробці первинних документів та облікових регістрів).

Інформаційним забезпеченням наукового дослідження стали законодавчі та нормативні документи, наукові праці вітчизняних та зарубіжних авторів з питань обліку, аналізу та контролю, міжнародні стандарти фінансової звітності, документи первинного, аналітичного та синтетичного обліку а також фінансова звітність банківських установ.

Наукова новизна одержаних результатівполягає в розроблених автором науково обґрунтованих рекомендаціях та пропозиціях щодо вдосконалення обліку та контролю операцій банків з векселями.

Найбільш суттєвими теоретичними та практичними результатами, які характеризують наукову новизну дослідження й особистий внесок автора, є такі:

вперше одержано :

методику відображення в обліку процентного доходу від здійснення вексельної операції з урахуванням економічної сутності елементів її вартості;

алгоритм розрахунку резерву за векселем, обсяг якого залежить від фінансового стану зобов`язаної за векселем особи без урахування зміни ринкової ставки дохідності за векселем. Це унеможливлює завищення суми сформованого резерву.

удосконалено:

розрахунок амортизації дисконту та премії за вексельними операціями в частині застосування механізму ефективної ставки відсотка з урахуванням фактору часу, що дозволить розрахувати суму амортизації дисконту (премії) за вексельними операціями при погашенні векселів у будь-який день місяця;

методику оцінки векселів за справедливою вартістю, застосування якої забезпечує підвищення рівня управління розподіленими у часі грошовими потоками вексельного обігу та створює передумови зниження фінансових ризиків за вексельними операціями;

методику оцінки ризиковості вексельних операцій шляхом врахування солідарної відповідальності за векселем, що уможливлює об’єктивну оцінку ризику та відображення його значення у бухгалтерському обліку;

організаційні та методичні підходи до внутрішнього контролю операцій банків з векселями з урахуванням специфіки об’єкта контролю та особливостей обліку вексельних операцій;

дістало подальший розвиток:

класифікація векселів для формування чіткої системи обліку та контролю вексельних операцій;

організаційно-інформаційна модель обліку, аналізу та контролю операцій банків з векселями, зокрема запропоновано її трьохрівневу організацію, що забезпечить взаємозв`язок обліку, аналізу і контролю в умовах електронної обробки економічної інформації.

Практичне значення одержаних результатів полягає в розробці рекомендацій з удосконалення методики обліку та контролю вексельних операцій. Впровадження запропонованих рекомендацій у практичну діяльність банківських установ сприятиме підвищенню ефективності управління вексельним обігом та зниженню ризиковості вексельних операцій.

Результати дослідження і пропозиції, що викладені в дисертаційній роботі, впроваджені в ЗАТ КБ „Приват Банк” (довідка № 62 від12.06.2007р.; акт впровадження № 62 від 12.06.2007р.), АБ «Укоопспілка» (довідка №01-09б/124 від 29.05.2007р.; акт впровадження №01-09б/327 від 9.07.2006р.), Чернігівській ОД «Райффайзен Банк Аваль» (довідка №14/2779 від 14.06.2007р.; акт впровадження №14/2778 від 14.06.2007р.).

Особистий внесок здобувача. Дисертаційна робота є самостійно виконаним науковим дослідженням. Усі розробки та пропозиції, що містяться у роботі, отримані автором особисто.

Апробація результатів дисертації. Основні положення і результати наукових досліджень, викладені в дисертації, доповідалися та обговорювалися на міжнародній науково-практичній конференції «Концепція розвитку бухгалтерського обліку, аналізу та аудиту в умовах міжнародної інтеграції», (м. Київ, 20-22 квітня 2005р.), III міжнародній науково-практичній конференції «Економічний та соціальний розвиток України в XXI столітті: національна ідентичність та тенденції глобалізації», (м. Тернопіль, 23-24 лютого 2006 р.), II міжнародній науково-практичній конференції «Проблеми і механізми відтворення ресурсного потенціалу в контексті євроінтеграції», (м.Рівне, 19-20 жовтня 2006р.), міжнародній науково-практичній конференції «Обліково-аналітичне забезпечення менеджменту підприємництва», (м. Львів, 20-22 квітня 2007р.), всеукраїнській науково-практичній конференції студентів та молодих вчених «Реструктуризація розвитку фінансового ринку в Україні: філософія, стратегія, тактика», (м. Київ, 20-22 березня 2007р.); міжнародній науково-практичній конференції «Проблеми та шляхи вдосконалення економічного механізму підприємницької діяльності в умовах глобалізації економіки», (м. Ужгород, 27-29 вересня 2007р.);

Публікації. За результатами дослідження опубліковано 11 наукових праць загальним обсягом 3,3 друк.арк., з них: у фахових виданнях – 8 наукових праць загальним обсягом 3,03 друк.арк., у інших виданнях - тези 3-х доповідей у матеріалах конференцій загальним обсягом 0,27 друк.арк.

Структура та обсяг дисертації. Дисертаційна роботи складається зі вступу, трьох розділів, висновків, списку використаних джерел із 222найменувань, 20 додатків. Зміст дисертації викладено на 181 сторінці, у тому числі 17 таблиць, 11 рисунків, 13 формул.

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЙНОЇ РОБОТИ

У вступі обґрунтовано актуальність теми дисертації, визначено мету і завдання, об’єкт, предмет та методи дослідження, розкрито наукову новизну та практичне значення отриманих результатів, наведено відомості щодо їх апробації.

У першому розділі «Теоретичні основи обліку та контролю в системі управління вексельними операціями комерційних банків» визначено місце та роль вексельних операцій в системі управління фінансовими ресурсами комерційних банків, досліджено економіко-правові аспекти розвитку вексельного обігу в Україні, з’ясовано ключові теоретико-методичні проблеми обліку та контролю операцій банків з векселями.

В процесі аналізу положень чинного законодавства з регламентації вексельного обігу в Україні, виявлено суттєві протиріччя, які негативно впливають на розвиток операцій банків з векселями. У переважній більшості нормативних актів, що стосуються вексельного обігу в Україні, простежується відхід від положень Женевської конвенції, наявні також невідпрацьовані положення щодо обліку вексельних операцій. Внаслідок цього створюється підґрунтя для фінансових зловживань з використанням векселів, які дискредитують ефективність цього загальновизнаного світовою практикою фінансового інструменту. Проведені теоретичні узагальнення доводять важливість та необхідність застосування системного підходу до вдосконалення нормативно-правової бази управління вексельним обігом, з метою підвищення рівня законодавчо-нормативного регулювання ринку векселів в Україні.

Проведені аналітичні дослідження засвідчують позитивну динаміку вексельного обігу (табл.1).

Таблиця 1

Динаміка вартості цінних паперів

| Рік | Вартість цінних паперів всього, млрд. грн. |

у тому числі: векселів | У відсотках до попереднього року | ||

| млрд. грн. | % до вартості цінних паперів | цінні папери всього | векселі | ||

| 2000 | 34406,2 | 9800,8 | 29,33 | - | - |

| 2001 | 52950,8 | 14863,0 | 28,07 | 153,89 | 151,65 |

| 2002 | 67483,1 | 20102,0 | 29,79 | 127,44 | 135,24 |

| 2003 | 88818,1 | 26720,0 | 30,08 | 131,61 | 132,92 |

| 2004 | 113888,2 | 31137,4 | 27,34 | 128,22 | 116,53 |

| 2005 | 147822,2 | 49147,7 | 33,25 | 129,79 | 157,84 |

| 2006 | 153822,2 | 51622,6 | 33,56 | 104,05 | 107,07 |

| 20071 | 175050,6 | 58946,5 | 33,67 | 113,80 | 114,19 |

1 Екстрапольовано автором

В процесі дослідження місця та ролі вексельних операцій в системі управління фінансовими ресурсами банків України, уточнено сутність та поняття фінансових ресурсів як універсального виду ресурсів, що формується шляхом використання як власного капіталу так і коштів у зобов’язаннях, у тому числі коштів на депозитних рахунках, які трансформуються в оборотні та необоротні активи банківської установи відповідно до напрямків її стратегічного розвитку.

На основі вивчення економічної сутності вексельних операцій та їх ролі у банківській діяльності обґрунтовано пріоритетні види операцій банків з векселями, здійснення яких суттєво впливає на фінансові результати діяльності банку. Це зокрема такі операції, як: урахування векселів, купівля в портфель на продаж та в портфель до погашення та авалювання векселів.

Дослідження питання класифікації векселів дозволило запропонувати крім загальноприйнятих рівнів деталізації (за видом векселя; за терміном повернення основного боргу; за способом виплати доходу; за валютним номіналом, за наявністю зобов’язання) подальшу диференціацію векселів, а саме: за порядком володіння; за характером платежу. Рекомендовані класифікаційні ознаки дозволять оптимізувати облік та контроль вексельних операцій, враховуючи особливості їх відображення в облікових регістрах, та забезпечити прийняття оптимальних управлінських рішень.

Серед тенденцій розвитку вексельного обігу у дисертації акцентовано зростання частки вексельних операцій у кредитно-інвестиційній діяльності банківських установ, ефективність управління якими залежить від стану обліку, аналізу та контролю. Аналіз теоретичного та практичного вирішення проблеми, за темою дослідження, дозволив визначити коло питань, що потребують розв’язання. Йдеться про необхідність розробки комплексної методики обліку та контролю операцій банків з векселями в умовах застосування сучасних інформаційних технологій.

Другий розділ «Облік операцій банків з векселями» присвячено питанням удосконалення чинних методик обліку вексельних операцій в частині визнання, оцінки, документування вексельних операцій з урахуванням положень міжнародних стандартів фінансової звітності.

Для створення інтегрованої інформаційної системи, з метою забезпечення взаємозв`язку обліку, аналізу і контролю вексельних операцій в умовах електронної обробки економічної інформації та позитивного впливу на якість та обґрунтованість контрольних дій, запропоновано трьохрівневу організаційно-інформаційну модель обліку, аналізу та контролю вексельних операцій. Модель локалізується за трьома рівнями деталізації економічної інформації, які відповідають стадіям облікового процесу і дозволяє узагальнити та оптимізувати вирішення задач організації та методики обліку та контролю вексельних операцій.

В процесі дослідження доведено, що порядок визнання процентного доходу та зменшення корисності векселів в портфелі банку до погашення, відповідно до вимог нормативно-правових актів Національного банку України, потребує доопрацювання в частині врахування у сумі сформованих резервів фактору часу.

В дисертаційній роботі запропоновано коригувати суму резерву на фактор часу шляхом застосування ефективної ставки відсотка. Це дозволить відобразити економічну сутність процесів, що відбуваються з кожним елементом вартості цінного паперу, а також надасть можливість розкрити достовірну інформацію щодо обсягів створених резервів за вексельними операціями у фінансовій звітності банківських установ.

Для підвищення точності оцінки об’єктів обліку при застосуванні методу ефективної ставки відсотка для амортизації дисконту та премії за вексельними операціями необхідно вдосконалити чинну методику розрахунку норми амортизації. У роботі запропоновано техніку розрахунку місячної норми амортизації з використанням програми MicrosoftExcel, у якій враховано особливості вексельних операцій (проведення операцій у будь-який день місяця, часткове погашення основної суми вексельного боргу), як результат виключаються похибки у розрахунках та спрощується процедура обліку вексельних операцій (табл.2).

Таблиця 2

Методика розрахунку ефективної ставки відсотка

| Методика розрахунку ефективної ставки відсотку | Переваги та недоліки |

| Відповідно до П(С)БО 12 «Фінансові інвестиції» ефективна ставка відсотка визначається діленням суми річного відсотка та дисконту (або різниці річного відсотка та премії) на середню величину собівартості цінних паперів та вартості їх погашення | дана методика дозволяє розрахувати тільки річну ефективну ставку відсотка та призводить до похибок у розрахунках |

| Відповідно до рекомендацій НБУ, ефективна ставка відсотку розраховується з використанням фінансової функції IRR (внутрішня ставка доходу) програми Microsoft Excel | дана методика дозволяє розрахувати ефективну ставку відсотка лише для 365 – денного року |

| Запропонований метод | |

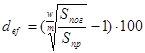

Алгоритм розрахунку ефективної ставки відсотка

де def – ефективна ставка відсотків; Sпог – сума погашення векселя; Sпр – сума придбання векселя; m – загальна кількість днів перебування векселя між датою придбання та датою погашення; w – кількість днів у році, в якому проводиться розрахунок ефективної ставки відсотка. Алгоритм розрахунку амортизації дисконту (премії) за вексельними операціями

Eам – амортизовані відрахування дисконту (премії) за період в якому проводиться амортизація дисконту (премії); Рам - амортизована собівартість боргового цінного папера; def – ефективна ставка відсотка; m – кількість днів у місяці в якому здійснюється амортизація дисконту (премії); w – кількість днів у році, в якому проводиться розрахунок ефективної ставки відсотка. |

дана методика дає змогу розрахувати ефективну ставку відсотка при придбанні векселя у будь-який день місяця, та здійснювати амортизацію дисконту (премії) за будь-який проміжок часу, навіть щоденно. |

На основі дослідження сучасних напрямків вирішення проблеми врахування в обліку ринкових факторів, які формують елементи грошових потоків вексельного обігу, розроблено методику обліку вексельних операцій в умовах невизначеності, яка базується на концептуальних положеннях оцінки векселів за справедливою вартістю. В методиці передбачено визначення очікуваних грошових потоків за векселем, дисконтованих за ставкою, яка відповідає діючій ставці дохідності подібної фінансової інвестиції, що котирується на ринку цінних паперів за умови подібності таких характеристик: номінальної вартості, відсоткової ставки, терміну, що залишився до погашення, класу зобов’язаної за векселем особи. За відсутності векселя зі схожими характеристиками, пропонується для векселів класу В, Г, Д визначати внутрішню норму доходу способом множення середньоринкової внутрішньої дохідності за векселем класу А на відповідні коефіцієнти ризику (1,2 – для класу В; 1,5 – для класу Г та 2,0 – для класу Д). Дана методика забезпечує підвищення рівня управління розподіленими у часі грошовими потоками вексельного обігу та створює умови зниження фінансових ризиків за операціями банків з векселями.

З метою запобігання завищенню обсягів резервування за вексельними операціями, а також зважаючи на точність визначення справедливої вартості векселя, запропоновано вдосконалену методику резервування за вексельними операціями.

Формуючи резерв на випадок можливих збитків від здійснення операцій з цінними паперами, банк забезпечує реальність подання показників фінансової звітності, застосовуючи на практиці основоположний принцип міжнародного обліку – принцип обачності. Передумовою формування резервів за операціями з векселями є необхідність врахування ризику неповернення основного боргу за цими активами. Сума сформованого резерву за векселями в портфелі на продаж повинна залежати лише від фінансового стану зобов`язаної за векселем особи без

8-09-2015, 14:34