содержание

стр.

ВВЕДЕНИЕ- 3

1. налог на добавленную стоимость. его роль, значение и порядок уплаты-- 5

1.1. Экономическая роль налога на добавленную стоимость- 5

1.2. Плательщики налога на добавленную стоимость. Объект обложения, налоговая база и ставка- 6

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТА НАЛООБЛОЖЕНИЯ НДС-- 11

2.1. Цель и задачи аудита расчетов с бюджетом- 11

2.2. Организация и методика аудита расчетов с бюджетом по налогу на добавленную стоимость16

3. аудиторская проверка налогообложения НДС в ООО «ТД «Канон»- 19

3.1. Краткая экономическая характеристика деятельности- 19

3.2. Процедуры, план и программа аудиторской проверки по НДС-- 22

3.3. Информация руководству ООО «ТД «Канон» по результатам проверки- 26

Заключение- 30

Список использованной литературы-- 32

Приложения-- 34

ВВЕДЕНИЕ

Формирование рыночных отношений в России привело к необходимости реформирования налоговой системы. При разработке новой налоговой системы были использованы накопленный отечественный опыт и практика зарубежных стран. Появились новые виды налогов. В настоящее время на территории России собирается свыше сотни установленных налогов и сборов.

Порядок исчисления и уплаты отдельных налогов и сборов дополнительно разъясняется в постановлениях Правительства РФ, Министерства по налогам и сборам. Государственного таможенного комитета, Положениями о бухгалтерском учете, различными инструкциями и т.п. В законодательном порядке определены общие принципы построения налоговой системы, основные виды взимаемых налогов и сборов, права, обязанности и ответственность лиц, участвующих в налоговых отношениях.

Налог на добавленную стоимость - является косвенным и включается в цену приобретаемых товаров, работ, услуг. НДС заменил действовавшие у нас прежде налоги с оборота и с продаж, и охватывает практически все виды товаров и услуг, занимая важное место в расчетах с бюджетом. Его плательщиками являются все предприятия, организации, учреждения, имеющие статус юридического лица, если их выручка от реализации товаров превышает сумму, установленную Законом о налоге на добавленную стоимость.

НДС взимается с оборота всех товаров и материальных ценностей, причем в облагаемый оборот включаются авансы под поставку товаров, указания услуг.

Уплата налога производится независимо от того, как произошла реализация (за деньги, путем прямого товарообмена, с частичной оплатой или безвозмездно) - исходя из рыночных или государственных средств. Поэтому аудитор при проверке правильности уплаты НДС должен проконтролировать все счета, отражающие движение материальных ценностей, платежные поручения и другие расчетные поручения.

Актуальность данной работы заключается в следующем. Сложность создает заинтересованность налоговой службы в незамедлительном взимании максимальной суммы этого налога. Стремление собрать как можно скорее налог — и не только с объема реализованной продукции (работ, услуг), но и с сумм полученных авансов и предоплаты за будущую поставку — заметно усложнило учетные записи по удержанию налога на добавленную стоимость с перегонкой удержанных сумм со счета на счет. Вначале по дебету 64 «Расчеты по авансам полученным» и кредиту счета 68, субсчет «Расчеты по налогу на добавленную стоимость». Затем при отгрузке продукции, выполнении работ или оказании услуг делается обратная проводка: по дебету счета 68 и кредиту счета 64 на сумму ранее удержанного налога с полученного аванса или предварительной оплаты. И хотя, в конечном счете делается запись по дебету счета 64 и кредиту счета 90 «Продажи», с тем чтобы на кредите счета 90 была собрана вся выручка от реализации, с которой удерживается также сумма налога, мы приходим к тому же конечному результату. Особенно это важно в условиях инфляции, когда лучше скорее получить в доход бюджета более или менее полноценные деньги, нежели позже, уже значительно подвергшиеся инфляции.

Цель работы : изучение аудита налогообложения НДС.

Для достижения поставленной цели ставятся следующие задачи :

- изучение налога на добавленную стоимость;

- исследование теоретических основ аудита налогообложения НДС;

- основываясь на теоретических знаниях изучить особенности аудита расчетов предприятия с бюджетом.

Объектом исследования является общество с ограниченной ответственностью «ТД «Канон» находящееся в г. Волгограде по ул. Коммунистической. Учетная финансовая политика в организации предусматривает исчисление налоговой базы по мере поступлений денежных средств от покупателей на расчетный счет предприятия.

Предметом исследования являются расчеты данного предприятия с бюджетом по НДС.

1. налог на добавленную стоимость. его роль, значение и порядок уплаты

1.1. Экономическая роль налога на добавленную стоимость

Основное место в Российской налоговой системе занимают косвенные налоги, к которым относятся: налог на добавленную стоимость, акцизы и таможенная пошлина. В составе доходов бюджета они занимают определяющее место. Такое количество косвенных налогов неизбежно приводит к неоднократному обложению одного и того же объекта и способствует постоянному росту цен на потребительские товары и услуги. Наиболее существенным из косвенных налогов, применяемых в Российской Федерации, является налог на добавленную стоимость.

Схема взимания налога на добавленную стоимость (НДС) была предложена французским экономистом М. Лоре в 1954 г. Это самый молодой из налогов, формирующих основную часть доходов бюджетов. Во Франции он стал применяться с 1958 г. Однако показатель добавленной стоимости значительно раньше использовался в статистических целях. Например, в США он применялся с 1870 г. для характеристики объемов промышленной продукции. В нашей стране показатель добавленной стоимости использовался в аналитических целях в период нэпа.

Налог на добавленную стоимость — косвенный налог, влияющий на процесс ценообразования и структуру потребления. В моделях западных экономических систем он выполняет важную роль в регулировании товарного спроса. Переход к косвенному налогообложению в нашей стране обусловлен необходимостью решения следующих задач:

• ориентации на гармонизацию налоговых систем стран Европы;

• обеспечения стабильного источника доходов в бюджет;

• систематизации доходов.

Основная функция НДС — фискальная. В среднем НДС формирует 13,5% доходов бюджетов стран, применяющих этот налог. Но доля НДС в бюджетах отдельных стран существенно различается.

Для функционирования НДС необходимы соответствующая информационная база, система учета и контроля. В отечественных бухгалтерских регистрах не предусмотрен порядок отражения величины добавленной стоимости, что не позволяет достоверно определить налогооблагаемый оборот и одновременно усложняет методику исчисления налога. Теоретически этот налог определяется как форма изъятия в бюджет части добавленной стоимости. Добавленная стоимость создается на всех стадиях производства и обращения и определяется в виде разницы между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, относимых на издержки производства и обращения. В то же время методические положения относительно базы налогообложения НДС, которыми руководствуется практика, не совпадают с понятием «добавленная стоимость», что приводит к значительному расширению объекта налогообложения.

1.2. Плательщики налога на добавленную стоимость. Объект обложения, налоговая база и ставка

Круг плательщиков НДС очень широк. Ими являются все организации (государственные и муниципальные предприятия, хозяйственные товарищества и общества, учреждения) Независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица согласно законодательству Российской Федерации и осуществляющие производственную и иную коммерческую деятельность. При условии осуществления производственной и иной коммерческой деятельности плательщиками НДС могут быть: предприятия с иностранными инвестициями; международные объединения и иностранные юридические лица.

В соответствии с НК РФ с 2001 г. в число плательщиков НДС вошли индивидуальные предприниматели, которые теперь уравнены с организациями в отношении исчисления и уплаты НДС.

Расширив круг налогоплательщиков, НК РФ дает право получить освобождение от исполнения обязанностей налогоплательщика организациям и индивидуальным предпринимателям. Условием для этого является размер выручки от реализации товаров (работ, услуг) без НДС и налога с продаж — в течение предшествующих трех месяцев он не должен превышать в совокупности 1 млн. руб. Для освобождения от НДС налогоплательщик должен представить в налоговый орган письменное уведомление и выписки: из бухгалтерского баланса; из книги продаж; из книги учета доходов и расходов и хозяйственных операций, а также копии журнала счетов-фактур не позднее 20-го числа того месяца, начиная с которого он претендует на освобождение. Освобождение предоставляется с любого месяца не менее чем на один год и должно продлеваться по истечении этого срока.

Налог на добавленную стоимость включается поставщиком (продавцом) в цену продукции, реализуемой потребителем (покупателем). Для упрощения расчетов объектом налогообложения у предприятий, производящих продукцию, является не добавленная стоимость, а весь оборот по реализуемым ими товарам (работам, услугам). С целью исключения двойного налогообложения и взимания налога с добавленной стоимости введен механизм исчисления налога, позволяющий уплачивать в бюджет разность между НДС, полученным от покупателей продукции, и НДС, уплаченным поставщикам материальных ресурсов (работ, услуг), израсходованных в производственном процессе.

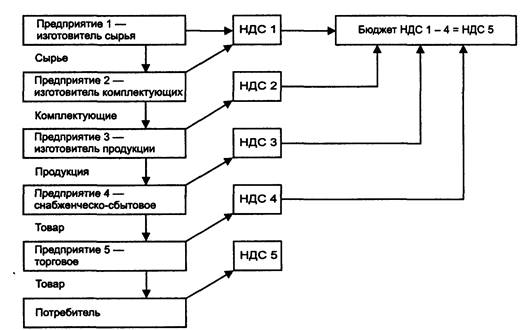

Рассмотрим упрощенную схему расчета НДС при прохождении товара через ряд предприятий — от изготовителя сырья до конечного потребителя готовой продукции (рис. 1).

Объектом обложения налогом на добавленную стоимость являются: обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг, в том числе передача права собственности на товары (результаты работ, услуги) на безвозмездной основе, по соглашению о предоставлении отступного и новации; товары, ввозимые на территорию РФ в соответствии с таможенным режимом. Налогом облагается реализация товаров не только собственного производства, но и приобретенных на стороне. При этом товаром считается: продукция (предмет, изделие), здания, сооружения, другие виды недвижимого имущества, электро- и теплоэнергия, газ, вода. При реализации работ НДС облагаются объемы выполненных строительно-монтажных, в том числе для собственного потребления, ремонтных, научно-исследовательских, опытно-конструкторских, технологических, проектно-изыскательных, реставрационных и других работ.

Рис. 1. Упрощенная схема расчета НДС

Налогом на добавленную стоимость облагается реализация определенных видов услуг.

НДС взимается по следующим ставкам:

0% — при реализации:

1) товаров (за некоторым исключением), помещенных под таможенный режим экспорта при условии их фактического вывоза за пределы таможенной территории Российской Федерации и представления документов, предусмотренных Кодексом;

2) работ (услуг), непосредственно связанных с производством и реализацией указанных выше товаров;

10% — по продовольственным товарам и товарам для детей по перечню, приведенному в Налоговом кодексе;

18% — по остальным товарам (работам, услугам), включая подакцизные и продовольственные товары.

При реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму налога, которая исчисляется по каждому виду этих товаров (работ, услуг) как соответствующая налоговой ставке процентная доля цен (тарифов).

При реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

В расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой.

При реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению (освобождаются от налогообложения), а также при освобождении налогоплательщика в соответствии со ст. 145 НК РФ от исполнения обязанностей налогоплательщика расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)».

При реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма налога включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

При реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению в порядке, предусмотренном гл. 21 НК РФ. г

Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, кроме случаев, когда счета фактуры не составляются.

Счета-фактуры не составляются налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) в соответствии со ст. 149 НКРФ.

Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость утверждены Постановлением Правительства РФ от 2 декабря 2000 г. № 914 (в ред. от 16 февраля 2004 г.).

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТА НАЛООБЛОЖЕНИЯ НДС

2.1. Цель и задачи аудита расчетов с бюджетом

Цель аудита расчетов предприятия с бюджетом — подтверждение правильности расчетов, полноты и своевременности перечисления в бюджет и внебюджетные фонды налогов, сборов и платежей.

По каждому виду расчетов с бюджетом аудитор должен проверить:

— состояние внутреннего контроля этих расчетов (путем тестирования),

— правильность определения налогооблагаемой базы (с помощью таких приемов контроля, как прослеживание, сканирование, сверка документов и регистров учета);

— правильность применения ставок налогов, сборов и платежей (путем прослеживания, пересчета);

— правильность применения льгот при расчете и уплате налогов (путем прослеживания, сверки с нормативными материалами, изучения особенностей организации и т. д.);

— правильность возмещения НДС из бюджета по приобретенным ресурсам (путем прослеживания, изучения первичных документов, пересчета арифметических данных);

— полноту и своевременность перечисления налоговых платежей, правильность составления налоговой отчетности (путем проверки платежных документов, налоговых расчетов и т. д.);

— правильность оформления первичных платежно-расчетных документов и отражения в учете операций по начислению и уплате налоговых платежей (путем сканирования, сверки данных различных регистров учета).

Источниками информации для проверки расчетов с бюджетом и внебюджетными фондами являются расчетные ведомости по начислению заработной платы, учетные регистры (карточки, ведомости, журналы-ордера, машинограммы) по счетам 47, 68, 69, 70, 76, 84, 90, 91, 99 и др., Главная книга, «Баланс» (ф. № 1), «Отчет о прибылях и убытках» (ф. № 2), расчеты (налоговые декларации) по отдельным налогам и платежам и пр.

Приступая к проверке расчетов с бюджетом, аудитор должен помнить, что налогооблагаемая база, ставки и другие параметры начисления налогов в предыдущем периоде наверняка изменялись, вследствие чего необходимо пользоваться нормативными материалами, учитывающими все внесенные в них изменения и дополнения.

Одной из основных задач аудита является документальная проверка. Методами документальной ревизии устанавливается соответствие первичной бухгалтерской документации истинному содержанию хозяйственных операций. При этом осуществляется контроль и за соответствием самих операций существующим законам и юридическим подзаконным нормативам.

Особого внимания требуют к себе операции, связанные с налоговым обложением. Зарубежная и наша практика показывает, что в этой области, более чем в какой-либо другой, встречаются злоупотребления (сокрытие или приуменьшение прибыли, просрочки в погашении задолженности бюджету и др.). Учитывая большое количество видов налогов и других платежей в бюджет, нестабильность и несовершенство налогового законодательства, вопросы правильности начисления налогов и уплаты платежей в бюджет являются наиболее трудоемкими и сложными.

Практика показывает, что далеко не все предприятия правильно начисляют и уплачивают налоги. Во многих случаях налоговые инспекции применяют к нарушителям штрафные санкции.

Общими вопросами, подлежащими проверке при проведении аудита расчетов с бюджетом, являются:

- полнота и правильность определения налогооблагаемой базы;

- правильность применения ставок налогов и других платежей, а также арифметических подсчетов при начислении платежей;

- законность и обоснованность применения льгот при уплате налогов в Федеральный бюджет и бюджеты национально-государственных и административно-территориальных образований РФ;

- полнота и своевременность уплаты платежей в бюджет;

- правильность составления бухгалтерских проводок по начислению и уплате платежей;

- правильность составления и своевременность представления в налоговую инспекцию форм отчетности по видам платежей;

- правильность ведения аналитического и синтетического учета записям в главной книге и балансе предприятия.

Следует помнить, что отражаемые в отчетности суммы по расчетам с финансовыми и налоговыми органами должны быть согласованы с ними и тождественны. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается.

Внешний аудит - проводится на договорной основе аудиторскими фирмами или индивидуальным аудитором с целью объективной оценки достоверности бухгалтерского учета и финансовой отчетности проверяемого предприятия. Для таких целей предприятия заключают договора с аудиторскими фирмами. Внутренний аудит - это по сути внутрихозяйственный контроль за складывающимися на предприятии затратами по местам их формирования и центрам ответственности.

В ходе внутренних проверок выявляются конкретные причины допущенных отклонений от нормативных показателей и требований действующего законодательства. Все управленческие службы обеспечиваются информацией , полученной в ходе аудиторских проверок , с тем , чтобы можно было в полной мере использовать ее для исправления допущенных недостатков и улучшения работы. Внутренний аудит, как правило проводится штатными сотрудниками самого предприятия.

На начальном этапе целесообразно выяснить, по каким налогам и платежам предприятие, ведет расчеты с бюджетом. Полезно также ознакомиться с результатами предыдущих налоговых проверок предприятия органами Государственной налоговой инспекции. Это позволит выяснить характер ошибок, если такие были допущенные в учете в предыдущем отчетном периоде, наметить объекты для углубленного контроля.

Детальной проверки требуют расчеты с бюджетом по налогу на прибыль, НДС, подоходному налогу с физических лиц, налогам, уплачиваемым в дорожные фонды, расчеты с Пенсионным фондом. Именно на долю этих налогов приходится основная масса платежей предприятия в бюджет, а также нарушений налогового законодательства и обусловленных этими нарушениями финансовых санкций (штрафов, пеней и др.). Если предприятие является

8-09-2015, 14:58