СОДЕРЖАНИЕ

Ведение…………………………………………………………………………………...3

1. Значение и задачи ревизии денежных средств в кассе…………….……………..4

2. Нормативно-правовое регулирование и информационное обеспечение проверки операций с денежной наличностью, денежными документами, их документального оформления и учета……………………………………………..6

3. Ревизия кассовых операций и соблюдения правил ведения кассовых операций и документального оформления и учета……………………………………………..9

4. Ревизия операций с денежными документами……………………….…………..17

5. Учет и контроль за ведением кассовых операций на предприятии Центр «Торговый комплекс Академии управления при Президенте Республики Беларусь»……………………………………………………………………………21

Заключение……………………………………………………………………………...25

Список использованных источников………………………………………………….27

Приложения……………………………………………………………………………..28

ВВЕДЕНИЕ

Любое предприятие, независимо от отраслевой принадлежности, формы собственности и вида деятельности, в процессе осуществления своей хозяйственной деятельности сталкивается с необходимостью использовать в своей работе наличные денежные средства. Предприятия обязаны хранить свободные денежные средства в учреждениях банков. В отдельных случаях предприятия участвуют в процессе налично-денежного обращения – при оплате труда штатных и нештатных сотрудников, выдаче сотрудникам авансов на командировочные расходы и хозяйственные нужды др. В связи с этим предприятие может располагать наличными денежными средствами. Для хранения денежных средств предназначена касса предприятия. При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, ревизия кассовых операций весьма актуальна, так как, многие практические работники, даже со значительным стажем работы допускают грубые нарушения действующих правил учета и расчетов наличными деньгами. Это порой оборачивается для предприятия значительными финансовыми потерями в виде штрафных санкций. Основные задачи контроля денежных средств, кассовых операций состоят в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций, отраженных в бухгалтерском учете, соблюдение кассовой дисциплины, полноты оприходования, целевого использования и условий хранения денежных средств. Предметом и объектом изучения выступают данные первичного учета, кассовые документы, регистры синтетического и аналитического учета. Целью курсовой работы является комплексное изучение состояния бухгалтерского учета и контроля сохранности и использования денежных средств в кассе предприятия, выявление недостатков в организации учета и контроля денежных средств и разработка мероприятий по устранению данных недостатков на примере Центра «Торговый комплекс Академии управления при Президенте Республики Беларусь». Центр «Торговый комплекс Академии управления при Президенте Республики Беларусь» является обособленным структурным подразделением УО «Академия управления при Президенте Республики Беларусь». Основным видом деятельности Торгового центра является осуществление розничной торговли и организация общественного питания. Торговый центр выделен как обособленное структурное подразделение с 1 января 2009 года, имеет свой учетный номер налогоплательщика и расчетный счет в банке. В Торговом центре ведется бухгалтерский и налоговый учет с предоставлением в конце отчетного года в налоговые органы и вышестоящие организации бухгалтерского баланса. Бухгалтерский учет осуществляется в программе 1:С «Бухгалтерия». Для решения этих целей поставлены следующие задачи: - изучить теоретические основы учета и контроля сохранности и использования денежных средств; - проанализировать состояние бухгалтерского учета денежных средств; - выявить недостатки в организации учета и контроля денежных средств; -разработать предложения по совершенствованию учета и внутрихозяйственного контроля денежных средств.

1. Значение, задачи ревизии денежных средств в кассе

Организации располагают денежными средствами, необходимыми для их финансово-хозяйственной деятельности. Денежные средства в основном должны храниться в учреждениях банка на текущих (расчетных) счетах. В процессе коммерческой деятельности возникает необходимость в наличных деньгах для выплаты заработной платы, премий, на командировочные, хозяйственные и другие расходы. Денежные средства предприятий находятся в кассе в виде наличных денег и денежных документов, в чековых книжках и пр. Их приумножение, правильное использование, контроль за сохранностью - важнейшая задача бухгалтерии. Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения расчетов и в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов. В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.). При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, тем не менее, многие практические работники допускают грубые нарушения действующих правил учета и расчетов наличными деньгами. Это порой оборачивается для предприятия значительными финансовыми потерями в виде штрафных санкций. Проверка кассовых операций осуществляется, как правило, специалистами обслуживающего банка, ведомственными ревизорами и аудиторами по данным счета 50 «Касса». Целью проверки кассовых операций является установление правильности и законности ведения кассовых операций и полноты отражения их в бухгалтерском учете.

Основными задачами ревизии кассовых операций являются:

1. Проверка правил приема наличных денежных средств, полноты и своевременности оприходования их в кассу;

2. Проверка обеспечения сохранности наличных денег и денежных средств, находящихся в кассе предприятия;

3. Контроль соблюдения лимита кассовой наличности;

4. Установления порядка выплаты денежных средств из поступивших в кассу сумм в пределах установленного банком лимита и целей;

5. Контроль соблюдения лимита расчета наличными денежными средствами между субъектами хозяйствования;

6. Проверка целевого характера использования денежных средств и депонирования сумм;

7. Проверка порядка инкассирования выручки и отражение ее в бухгалтерском учете;

8. Установление законности, обоснованности и правильности оформления операций по учету денежных средств;

9. Проверка правильности учета кассовых операций;

10.Контроль соблюдения правил ведения кассовых операций и денежных документов.

2. Нормативно-правовое регулирование и информационное обеспечение проверки операций с денежной наличностью, денежными документами, их документального оформления и учета

Основным нормативным актов, регулирующим порядок осуществления операций по приему, хранению и выдаче наличных денег в кассе организации, является Инструкция о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республике Беларусь, утвержденные постановлением Правления Национального банка Республики Беларусь от 17 января 2008 г. №4. Этот нормативный документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, целевое использование наличных денег, полученных из касс банков, оформления кассовых документов, расчетов наличными денежными средствами, ведения кассовой книги, проведения инвентаризации наличия денежных средств иконтроля за соблюдением кассовой дисциплины. В соответствии с этим документом, организации, независимо от организационно - правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков. Организации производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Национальным Банком Республики Беларусь в соответствии с законодательством Республики Беларусь. Расчеты наличными денежными средствами регулируются Указом Президента РБ от 7 декабря 2000 года № 660 “О внесении изменений и дополнений в Указ Президента Республики Беларусь от 29 июня 2000 г. № 359 “Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь”. В соответствии с внесенными изменениями и дополнениями расчеты наличными денежными средствами допускаются между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями только с разрешения руководителя обслуживающего банка в РБ в размере не более 50 минимальных заработных плат в месяц. Также, соответствующие расчеты вправе осуществлять юридические лица, их обособленные подразделения, индивидуальные предприниматели, занимающиеся международными автомобильными перевозками грузов, в размере, превышающем 50 минимальных заработных плат в месяц, только за услуги, связанные с этими перевозками, по перечню, определяемому Советом Министров РБ. Кроме того, редакция подпункта 5.2 вышеназванного документа предусматривает, что расходование наличных денежных средств в размере, превышающем 50 минимальных заработных плат в месяц, впредь будет осуществляться юридическими лицами и индивидуальными предпринимателями на цели, предусмотренные законодательством, и в порядке, определенном НБ РБ, в частности с Правилами организации наличного денежного обращения в РБ, утвержденным постановлением Правления НБ РБ от 24 августа 2007 г. № 166 Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров. Лица виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Республики Беларусь. Порядок ведения кассовых операций систематически проверяют банки. Также при проведении проверки операции с денежной наличностью следует руководствоваться: - Правилами ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь утвержденные постановлением Правления Национального банка Республики Беларусь от 28.06.2004 № 98; - Положение о порядке заполнения приходного кассового ордера формы КО-1, утвержденное постановлением Министерства финансов Республики Беларусь от 19.04.2001 №43 ; - Постановлением Правления Национального банка Республики Беларусь от 26.11.2003 №201 «Об утверждении Правил осуществления операций с электронными деньгами»; - Постановлением Правления Национального банка Республики Беларусь от 17.01.2007 №1 «Об утверждении Инструкции о порядке проведения валютных операций с использованием наличной иностранной валюты и наличных белорусских рублей»;

- Типовым планом счетов бухгалтерского учета и Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденные постановлением Министерства финансов Республики Беларусь от 30.05.2003 №89;

Источниками информации в ходе проверке являются:

· Бухгалтерская отчетность: бухгалтерский баланс, форма №1, отчет о движении денежных средств, приложение к бухгалтерскому балансу, форма №4;

· Статистическая отчетность: отчет о движении денежных средств, форма 1-Ф;

· Регистры бухгалтерского учета: Главная книга, журнал-ордер №1, ведомость №1;

· Документы: кассовая книга, книга кассира-операциониста, отчеты кассира с приложенными к ним приходными и расходными кассовыми ордерами и расчетными и расчетно-платежными ведомостями на выплату заработной платы, пособий и т.п., чековая книжка для получения средств в обслуживающем банке, выписка банка, приказы, договоры о полной материальной ответственности, учетная политика организации, должностные инструкции, должностная инструкция кассира, журналов регистрации приходных и расходных кассовых ордеров в белорусских рублях, корешков чеков использованных чековых книжек, материалы инвентаризации, перечень лиц, которым могут выдаваться денежные средства под отчет на хозяйственно-операционные расходы и размер таких сумм, график инвентаризации денежных средств и денежных документов и материалы инвентаризаций, наличие постоянно действующей комиссии по инвентаризации денежных средств и денежных документов, документы по регистрации в ИМНС кассовых суммирующих аппаратов и компьютерных систем и обнулению счетчиков, договоры на инкассирование и кассовое обслуживание, лимиты банка на остаток денежных средств в кассе и расчеты наличными денежными средствами, согласование сроков выплат заработной платы, а так же другие документы для учета по счету 50.

3. Ревизия кассовых операций и соблюдения правил ведения кассовых операций и документального оформления и учета

В ходе проверки устанавливается правильность оформления и ведения кассовой книги.

При этом следует убедиться:

· пронумерована, прошнурована и пропечатана ли она печатью организации;

· нет ли пропусков в нумерации листов;

· заверена ли кассовая книга подписями руководителя и главного бухгалтера с указанием даты;

· своевременно ли производятся в ней записи о приходных и расходных операциях;

· правильно ли подсчитываются итоги страниц книги и перенос сумм остатков наличных денег с одной страницы на другую;

· своевременно ли и правильно составляется отчет кассира;

· имеются ли исправления и подчистки.

Если кассовая книга ведется автоматизировано (на компьютере), следует проверить, содержат ли формируемые распечатки все реквизиты кассовой книги, правильно ли ведется нумерация листов.

При проверке правильности оформления приходных кассовых ордеров (ПКО) обращается внимание на использование ПКО установленной типовой формы (КВ-1, КО-1, 20-ФС) и наличие пропуска в нумерации (исследуется, чем это вызвано (уничтожение, ошибка).

При проверке расходных кассовых ордеров (РКО) выясняется:

· имеется ли разрешительная подпись руководителя организации и главного бухгалтера, кассира и получателя денежных средств;

· правильность заполнения других реквизитов;

· последовательность нумерации и даты РКО.

Все оправдательные документы, на основании которых произведены кассовые операции по приходу и расходу денежных средств, должны погашаться специальным штампом или надписью «оплачено» с указанием даты.

Операции по приходу денежных средств в кассу организации проверяются с целью выявления случаев неполного оприходования либо неоприходования в кассу фактически поступивших денежных средств.

Несвоевременное оприходование наличных денег – это документальное оформление приема наличных денег в кассу по ПКО, другим приходным документом, через КСА, СКС в день совершения операции и не совершение кассиром соответствующих записей в кассовой книге либо показаний суммирующих денежных счетчиков в книге кассира-операциониста, либо соответствующих записей в товарно-денежных, сменных отчетах (для уполномоченных лиц), других регистрах бухгалтерского учета в день совершения операции. Такие записи в кассовую книгу должны производиться кассиром сразу после получения или выдачи наличных денег отдельно по каждому приходному или расходному кассовому ордеру.

Наличные деньги в центральную кассу организации ее подразделениями, расположенными вне месторасположения организации, а также уполномоченными лицами, осуществляющими сдачу выручки в центральную кассу организации, должны осуществляться в установленный законодательством срок. Записи в кассовой книге кассир делает в день оформления ПКО по факту приема наличных денег от указанных подразделений, уполномоченных лиц. Сдача ими наличных денег в центральную кассу с нарушением установленного срока расценивается как факт несвоевременного оприходования наличных денег.

Неоприходование наличных денег означает их прием в кассу без составления ПКО и без совершения соответствующей записи в кассовой книге либо в книге кассира-операциониста, либо товарно-денеженых, сменных отчетах (для уполномоченных лиц), других регистрах бухгалтерского учета на конец рабочего дня (смены).

Наличные деньги организациями, не использующими КСА или CКC, принимаются по ПКО и другими приходными документами в соответствии с законодательством Республики Беларусь.

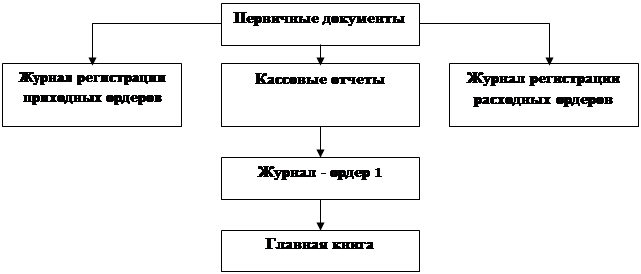

Регистрами учета, в которых отражаются кассовые операции, являются журнал-ордер № 1 по кредиту счета 50 "Касса" и ведомость № 1а по дебету счета 50. Журнал-ордер используют для фиксирования кредитовых оборотов; ведомость " 1а - дебетовых оборотов по счету 50. Записи проводят с расчленением операций по корреспондирующим счетам. Основанием для бухгалтерских записей в журнале-ордере № 1 и ведомости № 1а являются проверенные отчеты кассира с приложенными к ним первичными документами. Записи в журнале-ордере производят итогами за день на основании расходной части отчетов кассира с приложенными первичными документами. Предварительно первичные документы группируют по корреспондирующим счетам, и однородные операции отражают общей суммой за день. При небольшом количестве операций в хозяйстве допускаются записи по итогам отчета кассира за 2-3 дня. В ведомости № 1а записи делают аналогичным путем на основании отчетов кассира, только по их приходной части с предварительной группировкой документов по корреспондирующим счетам. Остаток средств в кассе показывают в ведомости только на начало года и на конец каждого месяца. На протяжении месяца для контроля и оперативных целей используют данные об остатках средств, приведенные в отчете кассира. Журнал-ордер № 1 и ведомость 1а являются регистрами годичного обращения. Они брошюруются в виде тетрадей с вкладными листами и открываются для учета кассовых операций на календарный год. Общий кредитовый оборот из журнала-ордера № 1 записывается в главную книгу в кредит счета 50, а составляющие его суммы по дебетуемым счетам переносят в дебет соответствующих счетов. При внутрихозяйственном контроле важное значение имеет взаимная сверка оборотов в регистрах учета. Поэтому, прежде чем перенести итоги журнала-ордера № 1 по кредитовым оборотам в главную книгу их по каждому корреспондирующему счету сверяют с данными других регистров. После сверки регистров обороты по счету 50 "Касса" разносят в главную книгу. Учет денежных средств в кассе на основании первичных документов, кассовых отчетов, журнала регистрации приходных и расходных ордеров ведется в журнале-ордере № 1 по кредитовому признаку, а дебет счета 50 "Касса" отражается в ведомости.

Рис.1 Схема учета денежных средств на счете 50 "Касса".

На примере приведенных в таблице хозяйственных операций по Центр «Торговый комплекс Академии управления при Президенте Республики Беларусь» за май 2009 года просматривается порядок заполнения журнала-ордера № 1.

Таблица 1

Хозяйственные операции по кассе за май 2009 года.

| Содержание хозяйственных операций | Дата | Сумма | Проводка | |

| Дт | Кт | |||

| 1. Получено с расчетного счета на з/плату по чеку, п/о 30 | 2.05 | 7 8000 | 50 | 51 |

| 3. Выдано на хоз. Нужды Сапогову Е.И., р/о № 53 | 2 .05 | 5000 | 71 | 50 |

| 4. Возвращен остаток неиспользованных сумм А.А., п/о 31 | 2.05 | 8000 | 50 | 71 |

| 5. Получено в кассу за реализованную продукцию, п/о 32 | 3 .05 | 7 1800 | 50 | 90.1 |

| 6. Выдано на хознужды Андреевой С.В., р/о 54 | 3 .05 | 250 | 71 | 50 |

| 7. Получено с расчетного счета на хознужды по чеку, п/о 33 | 6 .05 | 1 5000 | 50 | 51 |

| 8. Выдана единовременная материальная помощь за ФОТ Малышеву. Г.А., р/о 55 | 6 .05 | 15 000 | 70 | 50 |

| 10.Внесено из кассы на расчетный счет, квитанция 101, р/о 56 | 9 .05 | 126 200 | 51 | 50 |

| 11. Принят в кассу остаток неиспользованных подотчетных сумм, Франц Л.М., п/о 35 | 12 .05 | 2 400 | 50 | 71 |

| 12. Внесено из кассы на расчетный счет, квитанция № 102, р/о 57 | 12 .05 | 65 000 | 51 | 50 |

| 15. Выдано на хознужды Васильеву Н.А., п/о № 58 | 19 .05 | 1 400 | 71 | 50 |

| 16. Получено с расчетного сч. на хознужды по чеку, п/о 38 | 19.05 | 2 400 | 50 | 51 |

| 18. Возвращен остаток неиспользованных сумм Васильевым Н.А., п/о 40 | 23 .05 | 1300 | 50 | 71 |

| 19. Погашена дебиторская задолженность, п/о 41 | 27 .05 | 6000 | 50 | 70 |

| 20. Внесено на расчетный счет из кассы, квитанция 103, р/о 59 | 30 .05 | 35 000 | 51 | 50 |

В связи с поступлением наличных денежных средств в кассу организации актуальным является проверка соблюдение лимита остатка денежных средств в кассе организации. Лимит остатка денежных средств в кассе организации – предельный остаток, максимально допустимая сумма наличных денег, которая может находиться в кассе организации по состоянию на конец рабочего дня. Организации могут иметь в своих кассах денежные средства на конец рабочего дня в пределах лимита, установленного в соответствии с законодательством Республики Беларусь. Исключения составляют:

· организации с круглосуточным режимом работы;

· религиозные организации;

· предприниматели;

· частные нотариусы;

· специализированные кооперативы, общественные организации (объединения), осуществляющие предпринимательскую деятельность, направленную только на решение уставных

8-09-2015, 15:35