К конструкциям, изделиям и деталям относятся законченные составные элементы, из которых монтируются здания и сооружения, а именно: фермы, колонны, стеновые панели, лестничные марши и площадки, дверные и оконные коробки, дверные полотна и другие.

Вспомогательные материалы непосредственно не входят в состав строящихся объектов. Их используют для обслуживания производственных процессов строительства. К ним относят материалы, которые используются в процессе эксплуатации строительной техники и оборудования (смазочные, обтирочные материалы и др.) или обслуживают процесс производства работ (например, взрывчатые вещества) и другие. Из группы вспомогательных материалов отдельно выделяют в связи с особенностью использования топливо, тару и тарные материалы, запасные части.

В специальную группу выделяют инвентарь и хозяйственные принадлежности.

Материалы также классифицируют по техническим свойствам: на силикатные (цемент, песок, кирпич); электротехнические (кабель, лампы, патроны); строительный металл (уголки, швеллеры, прутки); металлоизделия (гвозди, гайки, болты) и т.д.

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, составления статистической отчетности об остатках, поступлении и расходе материалов.

В соответствии с Типовым планом счетов бухгалтерского учета и Рабочим планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций потребительской кооперации для учета материалов предназначен счет 10 «Материалы» с делением на субсчета в соответствии с классификацией. Организации-застройщики материалы, используемые непосредственно в процессе строительства и монтажных работ, для изготовления и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства, учитывают на отдельном субсчете 8 «Строительные материалы» счета 10. Кроме того, материалы, не принадлежащие данной организации, выделяются в отдельные группы и учитываются на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку».

Для правильной организации учета материалов в соответствии с их классификацией разрабатывается номенклатура-ценник. В него включаются все наименования материалов, используемые строительной организацией. Каждому наименованию материала присваивается номенклатурный номер — числовое обозначение, заменяющее полную характеристику материала. Номенклатурные номера обычно бывают семи-, восьмизначными. Первые два знака – номер синтетического счета; третий – субсчет; один или два следующих – группа материалов, остальные – порядковый номер в группе, различные характеристики материалов. Если в номенклатуре проставлена цена каждого вида материалов, то она называется номенклатура-ценник. Номенклатура ценник является основой учета производственных запасов, в нем наряду с номенклатурным номером указывается наименование по ГОСТу, характеристику, единица измерения и учетная цена материала. На ЧУП «Лидская ПМК Гродненского ОПС» номенклатура-ценник имеет следующий вид (табл. 1.1).

Таблица 1.1

Номенклатура-ценник ЧУП «Лидская ПМК Гродненского ОПС»

| Номенклатурный номер | Наименование материалов | Марка, сорт | ГОСТ, ОСТ, ТУ | Единица измерения | Код единицы измерения | Учетная цена за единицу | Изменение цены | |||

| дата | цена | дата | цена | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 03002 | Эмаль белая | - | - | кг | 2 | 3500 | ||||

На основании номенклатуры-ценника материалов при выписке документа по движению материалов наряду с его названием указывается номенклатурный номер.

Наличие учетной номенклатуры материалов является обязательным условием осуществления учета с применением компьютера.

Номенклатурами-ценниками должны быть обеспечены все работники, непосредственно связанные с оформлением первичных документов по приходу и расходу материальных ценностей.

Объектом учета оборотных материальных активов является строящееся здание, включенное в титульный список и обеспеченное проектно-сметной документацией.

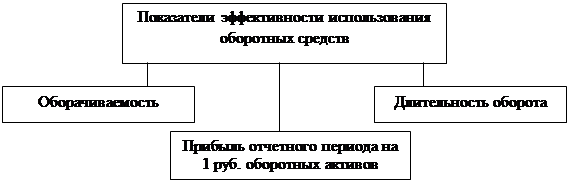

Объекты анализа эффективности использования оборотных средств представим в виде рис. 1.1.

Рис.1.1 Объекты анализа эффективности использования оборотных активов

1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов

Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и использование, за вводом объектов в действие, а также для принятия управленческих решений.

От состояния расчетов с заказчиками и субподрядными организациями во многом зависит платежеспособность организации, своевременность выплаты заработной платы ее персоналу, платежей в бюджет по налогам и сборам и др. В этих условиях необходим контроль за соблюдением расчетной дисциплины, который осуществляется с помощью бухгалтерского учета работниками бухгалтерии.

Основными задачами учета оборотных материальных активов являются:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску производственных запасов, выявление и отражение затрат, связанных с их приобретением;

- контроль за их сохранностью в местах хранения и на всех стадиях движения;

- систематический контроль за использованием материалов в строительном производстве на базе обоснованных норм их расходования;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с производственными нормами;

- своевременное осуществление расчетов с поставщиками и заказчиками за поступившие материалы;

- контроль за определением объема выполненных за отчетный период строительно-монтажных работ по объектам строительства;

- правильный учет затрат на производство строительной продукции и определение финансовых результатов от реализации строительно-монтажных работ и готовой строительной продукции;

- получение достоверной информации о состоянии расчетов с заказчиками и субподрядными организациями и своевременное отражение на счетах бухгалтерского учета предъявленных к оплате заказчиком счетов за выполненные и сданные объемы строительно-монтажных работ;

- правильный учет незавершенного строительного производства и его оценка;

- сопоставление объема выполняемых работ с первичной документацией по списанию материальных ценностей и нарядов на заработную плату с целью недопущения приписок в объемах выполненных работ и контроля за списанием материальных ценностей;

- обеспечение руководства строительной организации объективной и своевременной информацией об объемах выполненных и сданных работ и расчетах за них для принятия управленческих решений [9, с. 163-164, 401].

Для выполнения этих задач необходимо обеспечить: надлежащую организацию материально-технического снабжения в организации; соответствующее состояние складского и весоизмерительного хозяйства; наличие прогрессивных норм расходов сырья, материалов, полуфабрикатов, комплектующих изделий, деталей, топлива и других ценностей на единицу продукции.

В целях повышения роли учета и контроля в этом деле надо в каждой организации иметь научно разработанную номенклатуру-ценник, установить четкий документооборот, своевременно проводить контрольные проверки и инвентаризации ценностей, не допускать значительных отклонений от норм запасов материальных ценностей, механизировать и автоматизировать учетно-вычислительные работы, своевременно заключать договоры о материальной ответственности с работниками складов и кладовых. Все службы организации следует обеспечить списком должностных лиц, имеющих право подписывать документы на получение и отпуск со складов товарно-материальных ценностей, а также выдавать разрешения (пропуска) на их вывоз с организации.

В организации бухгалтерского учета оборотных материальных активов придерживаются следующих принципов:

1. Единство оценки материальных ценностей при их оприходовании, выбытии и списании.

2. Соответствие отраженных в учете операций по движению материальных ценностей отчетному периоду.

3. Организация материальной ответственности за материальные ценности и отчетности об их наличии и движении.

Кроме того, к бухгалтерскому учету материалов предъявляются следующие требования:

- сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия материалов;

- учет количества и оценка материалов;

- оперативность (своевременность);

- достоверность;

- соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

- соответствие данных складского учета и оперативного учета материалов в подразделениях организации данным бухгалтерского учета.

Задачами анализа оборотных активов являются:

- определение средних остатков сырья, материалов и других аналогичных ценностей, незавершенного производства и др.;

- изучение динамики изменения величины средних остатков оборотных активов;

- определение показателей оборачиваемости и длительности одного оборота, их динамики и изменения в динамике;

- обоснование и количественное изменение факторов изменения показателя оборачиваемости и длительности одного оборота;

- расчет высвобождения (дополнительной потребности) оборотных средств за счет ускорения оборачиваемости (сокращения длительности одного оборота);

- обоснование и расчет резервов ускорения оборачиваемости оборотных активов.

1.3 Краткая экономическая характеристика ЧУП «Лидская ПМК Гродненского ОПС»

В 1967 году был создан хозрасчетный прорабский участок, на базе которого 1 апреля 1969 года создано Лидское строительное управление. В соответствии с Постановлением Правления Гродненского облпотребсоюза от 1 марта 1973 года Лидское строительное управление было переименовано в «Лидскую ПМК» ОПС. 2 декабря 2003 года Лидская ПМК ОПС переименована в частное унитарное предприятие «Лидская передвижная механизированная колонна Гродненского облпотребсоюза».

Субъект хозяйствования является юридическим лицом, имеет самостоятельный баланс, расчетный счет в Лидском отделении ОАО Белагропромбанка. Вышестоящей организацией является Гродненский облпотребсоюз, органом управления Белкоопсоюз. Форма собственности – частная. Местонахождение предприятия: г. Лида ул. Транспортная 7.

Главной целью организации является деятельность организации по проектированию и строительству зданий и сооружений 1 и 2 уровней ответственности и проведению инженерных изысканий для этих целей, направленная на получение прибыли.

Структуру ЧУП «Лидская ПМК» представим на рис. 1.2.

|

Рис. 1.2 Структурные подразделения ЧУП «Лидская ПМК Гродненского ОПС»

ЧУП «Лидская ПМК» занимает 2,4 га благоустроенной, освещенной, огражденной железобетонными плитами территории. На данной территории находится административный корпус с главным корпусом и бетонным узлом, здание кирпичное 3-х этажное, общей площадью 2300м².

Механические мастерские с гаражом и бытовкой для ремонта крупногабаритных автомобилей и строительной техники, средств малой механизации, занимают площадь 1280 м². Для хранения строительных материалов имеется вспомогательный блок материалов с навесом, склад сыпучих материалов. Для распиловки леса имеется пилорама производительностью 1,6 м³ в час.

ЧУП «Лидская ПМК» на протяжении 36 лет является подрядчиком по возведению объектов торговли, общественного питания, хранения и переработки сельхозпродуктов, промышленности и жилищно-гражданского назначения.

Современные торговые центры, построенные ЧУП «Лидская ПМК» в деревнях Ваверка, Огородники, Михалишки, Бердовка, Торнова, Иодки, Голдово, специализированные магазины в деревнях Цыборы, Бенякони, Негневичи, Бастуны, Жирмуны, Астровля, универмаги в городах и городских поселках Дятлово, Кореличи, Вороново, Юратишки органично вписались в архитектурные ансамбли, общественно-культурные центры. Дня работников потребительской кооперации построены 20-ти квартирные жилые дома в городах Лида, Вороново, Островец, Новогрудок, Новоельня, 40 и 55-ти квартирные дома в городе Лида.

Построены крупные межрайонные торговые базы в городах Сморгонь, Новоельня. Построены и введены в действие холодильники, хранилища для картофеля, овощей, фруктов. Реконструированы хлебопекарни в г.п. Вороново, г.п. Мир. Выполнялись работы по подготовке и обустройству объектов центральной части в г.п. Мир, г. Волковыске. Реконструированы магазины «Ян», «Колосок» к 600-летию г. Сморгонь. И это далеко не полный перечень построенных и сданных объектов.

Учетной политикой ЧУП «Лидская ПМК» принята книжно-журнальная форма учета. Автоматизирован учет по счетам: 01, 02, 04, 05, 50, 51, 60, 62, 70, 71, 76, 97 при помощи программы «1С: Бухгалтерия 7.7». Стоимость основных фондов и нематериальных активов погашается линейным способом по всем видам и группам основных средств в организации в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов от 23.11.2001 г. № 187/110/96/18. Определение выручки от реализации строительно-монтажных работ производится по мере сдачи строительно-монтажных работ; определение выручки за отпущенные материалы, работы, услуги устанавливается по отгрузке.. Инвентаризация на предприятии проводится в соответствии с Законом Республики Беларусь (статья 29), Методическими указаниями Министерства финансов Республики Беларусь от 05.12.1995г.№ 54 «По инвентаризации имущества и финансовых обязательств», «Инструкцией о порядке проведения инвентаризации имущества и финансовых обязательств в организациях, предприятиях и учреждениях потребительской кооперации, утвержденной Белкоопсоюзом 23.11.1996года. Проведение инвентаризации обязательно: перед составлением годовой отчетности; при смене руководителя организации; при смене материально-ответственного лица; при установлении фактов хищения, порчи или иным причинам (пожар, стихийное бедствие); по решению контролирующих органов.

Рассмотрим показатели финансово-хозяйственной деятельности ЧУП «Лидская ПМК Гродненского ОПС» за 2005 год (табл. 1.2)

Таблица 1.2 Показатели деятельности ЧУП «Лидская ПМК Гродненского ОПС» за 2004-2005гг

| Показатели | 2004г | 2005г | Отклонение, (+,-) | Темп изменения, % | ||

| 1. Объем выполненных строительно-монтажных работ: | ||||||

| 1.1. В действующих ценах, млн р. | 372 | 437 | 65 | 117,5 | ||

| 1.2. В сопоставимых ценах, млн р. | 372 | 398 | 26 | 107,0 | ||

| 2. Выручка-нетто от выполненных строительно-монтажных работ: | ||||||

| 2.1. В действующих ценах, млн р. | 381 | 503 | 122 | 132,0 | ||

| 2.2. В сопоставимых ценах, млн р. | 381 | 458 | 77 | 120,2 | ||

| 3. Себестоимость выполненных строительно-монтажных работ: | ||||||

| 3.1. В сумме, млн р. | 375 | 502 | 127 | 133,9 | ||

| 3.2. В процентах к выручке от выполненных строительно-монтажных работ | 98,43 | 99,80 | 1,38 | х | ||

| 4. Прибыль (убыток) от реализации выполненных строительно-монтажных работ: | ||||||

| 4.1. В сумме, млн р. | 6 | 1 | -5 | В 17 раз | ||

| 4.2. В процентах к выручке от выполненных строительно-монтажных работ | 1,57 | 0,20 | -1,38 | х | ||

| 5. Прибыль (убыток) от операционных доходов и расходов, млн р. | 25 | 34 | 9 | 136,0 | ||

| 6. Прибыль (убыток) от внереализационных доходов и расходов, млн р. | 0 | 1 | 1 | х | ||

| 7. Прибыль (убыток) за отчетный период, млн р. | 31 | 36 | 5 | 116,1 | ||

| 8. Налоги и сборы, платежи и расходы, производимые из прибыли, млн р. | 17 | 18 | 1 | 105,9 | ||

| Показатели | 2004г | 2005г | Отклонение, (+,-) | Темп изменения, % | ||

| 9. Нераспределенная прибыль (непокрытый убыток), млн р. | 14 | 18 | 4 | 128,6 | ||

| 10. Среднегодовая стоимость основных производственных фондов, млн р. | 857,5 | 920 | 62,5 | 107,3 | ||

| 11. Фондоотдача (стр. 1.1 : стр. 10), р. | 0,434 | 0,475 | 0,041 | 109,5 | ||

| 12. Среднесписочная численность работников, чел. | 34 | 33 | -1 | 97,1 | ||

| 13. Производительность труда (стр. 1.2 : стр. 12), млн р. | 10,9 | 12,1 | 1,1 | 110,3 | ||

| 14. Средняя заработная плата на 1 работника, р. | 303922 | 358586 | 54664 | 118,0 | ||

Из данных табл. 1.2 следует, объемные показатели, такие как объем выполненных строительно-монтажных работ и выручка от их реализации увеличились как в действующих, так и в сопоставимых ценах. Это значит, что на рост данных показателей оказали влияние не только инфляционные факторы, но и рост объема выполненных строительно-монтажных работ. В частности, за счет роста объема выполненных строительно-монтажных работ выручка от реализации увеличилась на 77 млн р., а за счет роста цен – на 45 млн р. (503-458). Отрицательным моментом является рост уровня себестоимости строительно-монтажных работ на 1,38% и, следовательно, снижение прибыли от реализации на 5 млн р. или в 17 раз по сравнению с прошлым периодом. Основное влияние на прибыль отчетного периода оказала значительная сумма прибыли от операционных доходов и расходов. Внереализационные доходы и расходы были у организации только на 01.01.2005г., что говорит о соблюдении им расчетно-платежной дисциплины.

Положительным следует считать рост показателей эффективности, в частности, фондоотдачи на 0,041р. и производительности труда на 1,1 млн р. на 01.01.2006г., что свидетельствует о рациональном использовании средств труда и трудовых ресурсов. Следует отметить достаточно высокие показатели среднегодовой заработной платы, что повышает заинтересованность работников в труде и отсутствие, по этой причине, текучести кадров в организации. По балансу организации проанализируем формирование и структуру имущества ЧУП «Лидская ПМК Гродненского ОПС» за 2005 год (табл. 1.3-1.6).

Таблица 1.3 Структура и динамика активов ЧУП «Лидская ПМК Гродненского ОПС» за 2005г

| Показатели | На 01.01.05г. | На 01.01.06г. | Отклонение, (+,-) | Темп изменения, % | |||

| сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | ||

| 1. Внеоборотные активы | 965 | 91,82 | 917 | 82,54 | -48 | -9,28 | 95,0 |

| 2. Оборотные активы, всего | 86 | 8,18 | 194 | 17,46 | 108 | 9,28 | 225,6 |

| В том числе: | |||||||

| 2.1. Запасы и затраты | 16 | 18,60 | 28 | 14,43 | 12 | -4,17 | 175,0 |

| 2.2. Дебиторская задолженность | 67 | 77,91 | 158 | 81,44 | 91 | 3,53 | 235,8 |

| 2.3. Финансовые вложения | 2 | 2,33 | 2 | 1,03 | 0 | -1,3 | 100,0 |

| 2.4. Денежные средства | 1 | 1,16 | 6 | 3,10 | 5 | 1,94 | 600,0 |

| Итого | 1051 | 100 | 1111 | 100 | 60 | - | 105,7 |

Из расчетов, произведенных в табл. 1.3 следует, в структуре активов исследуемой организации произошли изменения в сторону снижения доли внеоборотных активов на 9,28% и, соответственно, роста доли оборотных активов. Это означает, что увеличилась более мобильная часть активов организации, что положительно влияет на ликвидность ее средств. Рост оборотных активов произошел за счет увеличения доли дебиторской задолженности на 3,53%, что отрицательно влияет на платежеспособность и деловую активность организации, так как в дебиторской задолженности «заморожены» собственные оборотные средства организации. Таким образом, организации следует проанализировать расчеты со своими заказчиками и с менее ответственными и платежеспособными из них расчеты совершать по предоплате или используя аккредитив.

Расчеты, произведенные в табл. 1.4 показывают, что ЧУП «Лидская ПМК» несмотря на снижение доли собственных средств на 4,22% на 01.01.2006г. и соответственно увеличением доли заемных средств, собственные средств составляют 93,97%, а заемные – 6,03%, которые представлены только кредиторской задолженностью. Данная ситуация означает увеличение зависимости организации от внешних кредиторов.

Таблица 1.4 Структура и динамика источников формирования активов ЧУП «Лидская ПМК Гродненского ОПС» за 2005г

| Показатели | На 01.01.05г. | На 01.01.06г. | Отклонение, (+,-) | Темп изменения, % | |||

| сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | ||

| 1. Собственные источники финансирования | 1032 | 98,19 | 1044 | 93,97 | 12 | -4,22 | 101,2 |

| 2. Расчеты, всего | 19 | 1,81 | 67 | 6,03 | 48 | 4,22 | 352,6 |

| В том числе: | |||||||

| 2.1. Кредиторская задолженность | 19 | 1,81 | 67 | 6,03 | 48 | 4,22 | 352,6 |

| Итого | 1051 | 100 | 1111 | 100 | 60 | - | 105,7 |

Таблица 1.5 Структура и динамика источников формирования оборотных активов ЧУП «Лидская ПМК Гродненского ОПС» за 2005г

| Показатели | На 01.01.05г. | На 01.01.06г. | Отклонение, (+,-) | Темп изменения, % | |||

| сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | ||

| 1. Оборотные активы, всего (стр. 290 формы 1) | 86 | 100 | 194 | 100 | 108 | - | 225,6 |

| В том числе сформированные за счет следующих источников: | |||||||

| 1.1. Кредиторской задолженности и прочих видов обязательств (стр. 730 + стр. 740 формы 1) | 19 | 22,09 | 67 | 34,54 | 48 | 12,45 | 352,6 |

| 1.1. Собственных источников (стр. 1 – стр.1.1 – стр.1.2) | 67 | 77,91 | 127 | 65,46 | 60 | -12,45 | 189,6 |

На основании данных табл. 1.5 сделаем вывод, что оборотные активы в анализируемом периоде формировались в большей степени за счет собственных средств, а именно, на 77,91% на 01.01.2005г. и на 65,46% на 01.01.2006г., что свидетельствует об использовании в текущей деятельности организации собственных оборотных средств. Доля заемных средств, в частности, кредиторской задолженности в формировании оборотных активов в анализируемом периоде увеличилась на 12,45%, что увеличивает его зависимость от внешних кредиторов.

Таблица 1.6 Данные о дебиторской и кредиторской задолженности ЧУП «Лидская ПМК Гродненского ОПС» за 2005г

| Показатели | На 01.01.05г. | На 01.01.06г. | Отклонение (+,-) или темп изменения, % |

| 1. Дебиторская задолженность, всего (стр. 110 формы 5), млн р. | 67 | 158 | 235,8 |

| 2. Просроченная дебиторская задолженность (стр. 140 формы 5), млн р. | 35 | 27 | 77,1 |

| 3. Доля просроченной дебиторской задолженности в общей сумме задолженности, % | 52,2 | 17,1 | 32,7 |

| 4. Кредиторская задолженность, всего (стр. 150 формы 5), млн р. | 19 | 67 | 352,6 |

| 5. Просроченная кредиторская задолженность (стр. 210формы 5), млн р. | 2 | 0 | х |

| 6. Доля просроченной кредиторской задолженности в общей сумме задолженности, % | 10,5 | 0 | х |

Данные табл. 1.6 свидетельствуют об увеличении в анализируемом периоде у ЧУП «Лидская ПМК» дебиторской задолженности в 2 раза и кредиторской задолженности

8-09-2015, 11:21