Теперь охарактеризуем каждый из основных показателей, входящих в модель Дюпон.

Рентабельность собственного капитала.

Рентабельность собственного капитала рассчитывается по формуле:

![]()

где CKнп , СКкп величина собственных средств на начало и на конец периода.

В практике анализа применяется множество показателей эффективности работы предприятия. Показатель рентабельности собственного капитала выбран потому, что он является наиболее важным для акционеров компании. Он характеризует прибыль, которую собственники получают с рубля вложенных в предприятие средств. Этот коэффициент учитывает такие важные параметры, как платежи по процентам за кредит и налог на прибыль.

Оборачиваемость активов (ресурсоотдача).

Формула для расчета показателя имеет вид:

![]()

где ВР – выручка от реализации за расчетный период;

Анп , Акп – величина активов на начало и конец периода.

Этот показатель можно интерпретировать двояко. С одной стороны, оборачиваемость активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия, т. е. оценивает интенсивность использования всех активов независимо от источников их образования. С другой стороны, ресурсоотдача показывает, сколько рублей выручки предприятие имеет с рубля, вложенного в активы. Рост данного показателя говорит о повышении эффективности их использования.

Рентабельность продаж.

Рентабельность продаж также является одним из важнейших показателей эффективности деятельности компании. Он рассчитывается как:

![]()

где ВР - выручка от реализации продукции,

ЧП - чистая прибыль предприятия.

Этот коэффициент показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов.

Практическая часть

Задача 1

Используя метод абсолютных разниц, рассчитать влияние факторов на изменение объема производства, определить необходимые расчетные показатели (таблица 1)

Проведя предварительные расчеты (табл. 1) мы определили процент выполнения плана товарной продукции на 102%

Проведем факторный анализ методом абсолютных разниц (табл. 2)

Таблица 1. Влияние факторов методом цепных подстановок

| Показатели |

% выполнения |

Разница сопредельных показателей |

Наименование фактора |

Расчет влияния факторов, тыс. грн. |

| средняя численность работников |

96,97 |

-3,03 |

численность рабочих |

-606 |

| общее количество отработанных человек-дней |

96,75 |

-3,25 |

среднее количество дней работы |

-671 |

| общее количество отработанных человек-часов |

94,11 |

-5,89 |

средняя продолжительность рабочего дня |

-1253 |

| объем товарной продукции |

102 |

2,00 |

среднегодовая выработка |

22930 |

| Всего |

20400 |

Таблица 2 Расчетные данные

| Показатели |

Ед. изм. |

Обозначение |

По бизнес плану |

Фактически |

%выполнения плана |

Отклонение |

|

| абсолютное |

% |

||||||

| Товарная продукция |

тыс. грн |

ТП |

20000 |

20400 |

102 |

400 |

2 |

| Средняя численность работников |

чел. |

Чр |

1980 |

1920 |

96,97 |

-60 |

-3,03 |

| Отработано всеми работниками: |

|||||||

| - человек - дней |

л/д |

Тл/д |

428670 |

414720 |

96,75 |

-13950 |

-3,25 |

| - человек - часов |

л/ч |

Тл/ч |

3150724 |

2965248 |

94,11 |

-185476 |

-5,89 |

| Расчеты |

|||||||

| Среднее количество дней работы 1-го рабочего |

дней |

Тдн |

216,5 |

216 |

99,77 |

-0,5 |

-0,23 |

| Средняя продолжительность рабочего дня |

час |

Тчас |

7,35 |

7,15 |

97,28 |

-0,2 |

-2,72 |

| Выработка 1-го рабочего |

|||||||

| - среднегодовая |

грн |

ГВгод |

10,10 |

10,63 |

105,19 |

0,5 |

5,19 |

| - среднечасовая |

грн |

ГВчас |

0,006 |

0,007 |

108,38 |

0,001 |

8,38 |

Таким образом, используя метод цепных подстановок, мы получили следующие показатели:

· Трудовые ресурсы использовались не эффективно, что привело к снижению товарной продукции на (– 606) т. грн.

· Среднее количество дней работы также показало негативное влияние на (-671) т. грн.

· Снижение продолжительности дня привели к снижению товарной продукции на (-1253) т. грн.

· Однако продуктивность рабочих отобразилось на объеме товарной продукции положительно и принесло прибыли на (+22930) т. грн.

Всего факторов (-606) + (-671) + (-1253) + 22930 = 20400 т. грн.

Если мы проследим от начала до конца года, мы увидим наглядно влияние каждого фактора на прибыль предприятия.

Задача 2

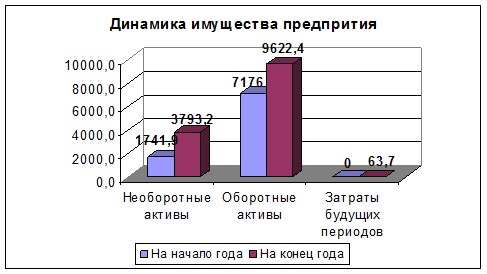

По данным баланса дать характеристику состояния имущества предприятия и его динамики за год (табл. 3).

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные (мобильные) и необоротные (иммобилизованные) средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе.

Из таблицы 3 видим, что увеличение формирования имущества предприятия увеличилось на конец года на +3798,9, или на +142,6% обусловлен увеличением суммы привлеченного средства на +2446,40 тыс. грн. (+396,34%). Вместе с этим собственный капитал увеличился на 2051,30 тыс. грн. или на 217,76%.

Увеличение привлеченных средств составило за счет увеличения кредиторской задолженности по всем статьям на 583,9 тыс. грн (134,31%).

Таблица 3. Анализ динамики имущества предприятия

| Показатели |

На начало года |

На конец года |

Темп роста % |

Абсолютное отклонение |

в структуре |

в % |

|||

| Сумма тыс. грн |

Часть от всего имущ % |

Сумма тыс. грн |

Часть от всего имущ % |

||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

| Имущество предприятия |

8917,90 |

100,00 |

12716,80 |

100,00 |

42,60 |

3798,90 |

0,00 |

142,60 |

|

| в том числе: |

0,00 |

||||||||

| Необоротные активы |

1741,90 |

19,53 |

3793,20 |

29,83 |

117,76 |

2051,30 |

10,30 |

217,76 |

|

| Оборотные активы |

7176,00 |

80,47 |

9622,40 |

75,67 |

69,34 |

2446,40 |

-4,80 |

369,34 |

|

| · Запасы |

3814,40 |

42,77 |

4732,60 |

37,22 |

24,07 |

918,20 |

-5,56 |

124,07 |

|

| Векселя |

0,00 |

698,80 |

5,50 |

698,80 |

5,50 |

||||

| ·Расчеты с дебиторами |

1701,70 |

19,08 |

2285,60 |

17,97 |

34,31 |

583,90 |

-1,11 |

134,31 |

|

| ·Денежные средства |

1659,90 |

18,61 |

1841,70 |

14,48 |

10,95 |

181,80 |

-4,13 |

110,95 |

|

| Затраты будущих периодов |

63,70 |

0,50 |

63,70 |

0,50 |

|||||

Большое значение имеют собственные оборотные средства предприятия, величина которых вычисляется как различие между собственным капиталом и необратимыми активами и показывает, что частица из общей суммы собственного средства предприятия направляется на покрытие оборотного средства

· к началу года: 8097,3 – 1741,9 = 6355,4 тыс. грн.;

· на конец года: 10937,5 – 3793,2 = 7144,3 тыс. грн.

То есть за год сумма собственных оборотных средств возросла с 6355,4 тыс. грн. до 7144,3 тыс. грн., то есть на 788,9 тыс. грн.

Аналитический расчет, который отображает динамику и структуру актива баланса, приведенный в таблице 4.

Таблица 4.

| АКТИВ |

Начало периода |

Конец периода |

| Внеоборотные активы |

1741,9 |

3793,2 |

| Оборотные активы |

7176,0 |

8859,9 |

| – Запасы и затраты |

3814,4 |

4732,6 |

| – Краткосрочная дебиторская задолженность |

2420,9 |

1907,7 |

| – Денежные средства и краткосрочные финансовые вложения |

1659,9 |

1841,7 |

| – Прочие оборотные активы. |

69,7 |

0,2 |

| Затраты будущих периодов |

0,0 |

0,0 |

| БАЛАНС |

8917,9 |

12653,1 |

| ПАССИВ |

||

| Собственный капитал |

8097,3 |

10937,5 |

| Обеспечение последующих затрат и платежей |

||

| Долгосрочные обязательства |

247,0 |

|

| – Долгосрочные кредиты банков |

||

| – Прочие долгосрочные пассивы |

247,0 |

|

| Текущие обязательства |

820,6 |

1532,3 |

| – Займы и кредиты |

||

| – Кредиторская задолженность |

95,8 |

922,0 |

| – Прочие краткосрочные пассивы |

52,9 |

56,1 |

| Доходы будущих периодов |

||

| БАЛАНС |

8917,9 |

12716,8 |

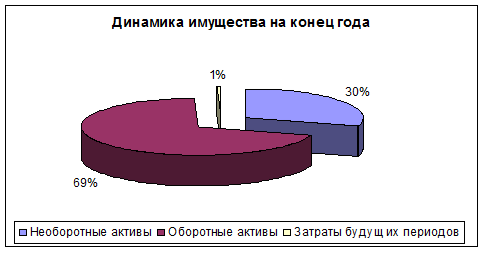

Исследуя имущество предприятия мы видим, что оно формируется в основном благодаря оборотным активами, которые занимают наибольший процент.

Литература

1. Ивахненко В.М. Экономический анализ хозяйственной деятельности. К: Ничлау, 1999 - 204 стр.

2. Савицкая Г.В. анализ хозяйственной деятельности предприятия. Минск: Новое знание, 1999-688 стр.

3. Баканов М.И. Теория экономического анализа. М: «Финансы и статистика»,2001-416 стр.

4. Экономический анализ: Учебное пособие. Под/ред. Чумаченко М.Г. К: КНЕУ, 2001 г.

8-09-2015, 11:53