4.1. Анализ уровня и динамики финансовых результатов по данным отчетности

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Прибыль — это положительный финансовый результат деятельности организации. Отрицательный результат называется убытком.

Прибыль (убыток) — это разница между всеми доходами организации и всеми ее расходами.

С философской точки зрения прибыль можно определить так: «Это функция времени и вознаграждение за терпение».

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления активизации деятельности организации.

Анализ финансовых результатов деятельности организации включает:

Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ, расчет в колонке 5 таблицы 4.1).

Исследование структуры соответствующих показателей и их изменений (вертикальный анализ, расчет в колонках 6, 7, 8 таблицы 4.1).

Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ).

Исследование влияния факторов на прибыль (факторный анализ).

В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

±ΔП = П1 _ П0,

где П0 — прибыль базисного периода;

П1 — прибыль отчетного периода;

ΔП — изменение прибыли.

Таблица 4.1

Анализ прибыли

2. Темп роста

Темп роста ![]()

3. Уровень каждого показателя к выручке от продажи (в %)

Уровень каждого показателя к выручке от продажи ![]()

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры:

![]()

(уровень отчетного периода — уровень базисного периода).

5. Факторный анализ.

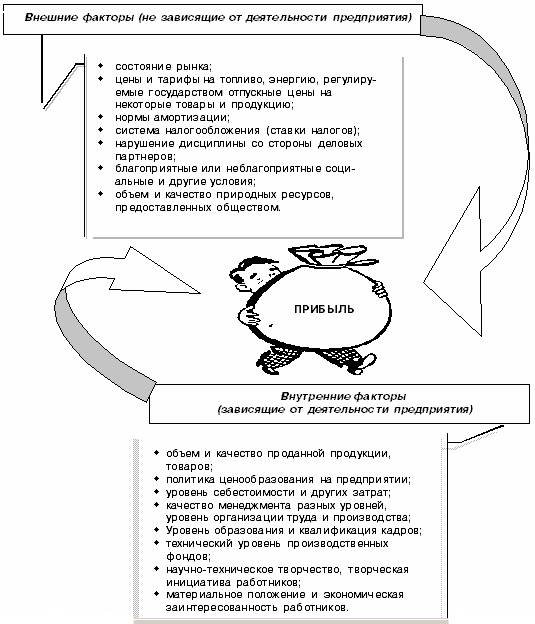

На величину прибыли организации оказывают влияние разные факторы. По сути это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. Другие оказывают косвенное влияние через какие-либо показатели (рис. 4.1). В данном случае величину воздействия можно определить только с определенной долей вероятности или вообще невозможно.

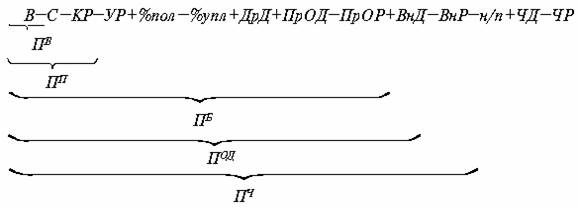

На сумму чистой прибыли влияют все факторы-показатели, определяющие ее:

Это факторная модель аддитивного вида.

где ПВ — валовая прибыль;

ПП — прибыль от продаж;

ПБ — прибыль бухгалтерская (до налогообложения);

ПОД — прибыль от обычной деятельности;

ПЧ — чистая (нераспределенная) прибыль.

Рис. 4.1. Факторы влияющие на прибыль предприятия

4.2. АНАЛИЗ ЗАТРАТ, ПРОИЗВЕДЕННЫХ ОРГАНИЗАЦИЕЙ

4.2.1. Основные виды и признаки классификации расходов организации

Основными факторами, влияющими на прибыль предприятия, являются, прежде всего, выручка от продажи продукции, товаров (работ, услуг) или доход от основной деятельности и расходы (себестоимость и прочие). Что касается выручки, то на ее объем влияют такие показатели, как количество реализованной продукции (товаров) и цена продажи. Расчет влияния выручки на прибыль организации мы приведем в другом параграфе, а сейчас — о затратах.

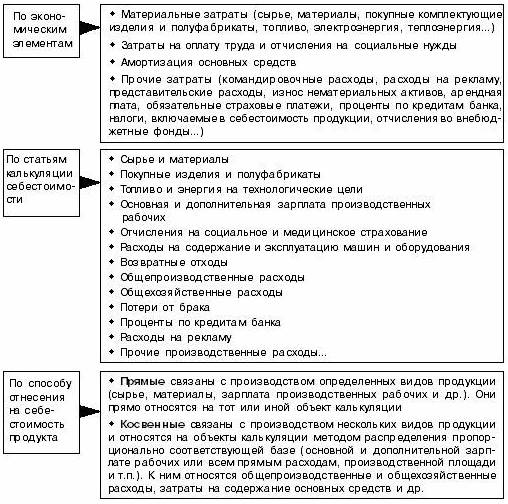

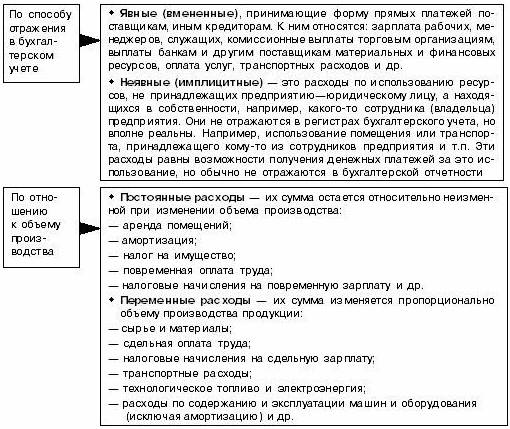

Имея только «Отчет о прибылях и убытках» (ф. № 2), проанализировать влияние изменения затрат на прибыль можно, но оценить влияние факторов на изменение самих затрат — нельзя. Для такого анализа необходимо располагать данными управленческого учета и формой № 5. В пункте 6 формы № 5 отражены расходы, произведенные организацией в отчетном и прошлом году, сгруппированные по экономическим элементам. На рисунке 4.2 показана схема классификации состава затрат по различным признакам.

Признаки классификации затрат

Прежде чем приступить к анализу затрат необходимо определить различия в понятиях: выплаты, себестоимость, расходы, затраты.

Выплата — это передача (наличный расчет) или перечисление (безналичный расчет) денежных средств организации другой организации или физическому лицу с полным отчуждением этих средств.

Себестоимость продукции — это выраженные в денежном отношении расходы предприятия (за определенный период времени на изготовление продукции, находящейся на различных стадиях готовности: в незавершенном производстве, на складе готовой продукции, отгруженной в данном периоде покупателю). Различают общую себестоимость продукции и себестоимость единицы продукции. Чем выше производственные затраты, тем выше себестоимость. Себестоимость — это расходы на простое воспроизводство, текущие расходы конкретного производителя.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Затраты — это выраженная в денежном измерении стоимость каких-либо ресурсов (материальных, трудовых, финансовых), использованных на обеспечение процесса расширенного воспроизводства. В отличие от общего понятия «издержек» (кроме издержек обращения) понятие «затрат» в бухгалтерском учете относится прежде всего не к поглощающим объектам, а к поглощающим ресурсам. Понятие «затраты» шире, чем понятие «себестоимость», которая представляет собой затраты на простое воспроизводство, текущие расходы конкретного производителя. Затраты увеличивают стоимость определенного вида активов (например, незавершенного производства). При этом или уменьшается стоимость других активов (например, товарно-материальных ценностей), или увеличиваются обязательства к выплате. Затраты отражаются дебетовыми оборотами соответствующих активных счетов: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и других. К категории затрат также относятся активы, учитываемые на счете 44 «Расходы на продажу».

На рисунке 4.2 представлен один из возможных вариантов классификации расходов предприятия по различным признакам.

4.2.2. Анализ расходов по элементам

Качество анализа расходов зависит от качества исходной информации. По данным финансовой отчетности выполнить полный анализ затрат невозможно. Для этого необходимо располагать данными аналитического и синтетического учета. Для того чтобы проанализировать расходы и по видам, и по продуктам, и по затратным центрам можно составлять соответствующие аналитические таблицы.

Используя данные п. 6 формы № 5, составим таблицу 4.2. В отчетном году по сравнению с прошлым годом расходы предприятия возросли на 7413 тыс. руб., или на 10,4%. В составе всех элементов затрат произошли некоторые изменения. Так, в отчетном году на 19,3% по сравнению с прошлым годом снизились материальные затраты, а их доля сократилась на 17,5 процентных пункта. Остальные элементы затрат организации в отчетном году увеличились. Сумм затрат на оплату труда выросла на 7647 тыс. руб. или на 57,5%, а их доля увеличилась по сравнению с прошлым годом на 7,98 процентных пункта. Отчисления на социальные нужды и амортизация основных средств также возросли на 66,7 и 57,8%, соответственно. Значительный темп роста прочих затрат у организации (в 2 раза) произошел за счет существенного увеличения управленческих расходов (в частности общехозяйственных), а также иных косвенных расходов.

Таблица 4.2

Анализ расходов организации по элементам (тыс. руб.)

4.3. Анализ влияния факторов на прибыль

Методика расчета влияния факторов на прибыль от обычной деятельности включает следующие шаги (данные из таблицы 4.1):

1. Расчет влияния фактора «Выручка от продажи».

Расчет влияния этого фактора нужно разложить на две части. Так как выручка организации — это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции.

При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 19%.

Тогда индекс цены![]()

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет равна:

![]()

где В´ — выручка от продажи в сопоставимых ценах;

В1 — выручка от продажи продукции в отчетном периоде.

Для анализируемой организации выручка в сопоставимых ценах составит:

![]()

(тыс. руб.)

Следовательно, выручка от продажи продукции в отчетном году по сравнению с прошедшим периодом увеличилась за счет роста цены на 17079,1 тыс. руб.:

Сокращение количества реализуемой продукции привело к уменьшению выручки в отчетном периоде на 9127,1 тыс. руб., тогда как общий прирост выручки (+7952 тыс. руб.) получился за счет повышения цен на 19%. В данном случае прирост качественного фактора перекрыл негативное влияние количественного фактора.

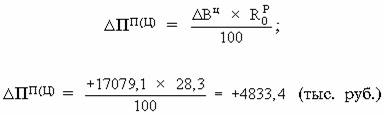

1.1. Расчет влияния фактора «Цена»

Для определения степени влияния изменения цены на изменение суммы прибыли от продажи необходимо сделать следующий расчет:

Таким образом, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 19% привел к увеличению суммы прибыли от продажи на 4833,4 тыс. руб.

1.2. Расчет влияния фактора «количества проданной продукции (товаров)»

Влияние на сумму прибыли от продажи (ПП) изменения количества проданной продукции можно рассчитать следующим образом:

Таким образом, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 19% привел к увеличению суммы прибыли от продажи на 4833,4 тыс. руб.

1.2. Расчет влияния фактора «количества проданной продукции (товаров)»

Влияние на сумму прибыли от продажи (ПП) изменения количества проданной продукции можно рассчитать следующим образом:

где ΔПП(К) — изменение прибыли от продажи под влиянием фактора «количества проданной продукции»;

В1 и В0 — соответственно выручка от продажи в отчетном (1) и базисном (0) периодах;

ΔВц — показатель (*), изменение выручки от продажи под влиянием цены;

R0p— рентабельность продаж в базисном периоде (табл. 3.1).

Для анализируемой организации:

![]()

Таким образом, влияние получилось отрицательным, т.е. в результате сокращения в отчетном периоде объема полученной выручки в сопоставимых ценах сумма прибыли от продажи уменьшилась на 2583 тыс. руб., потому что помимо цены на выручку влияет и количество реализуемой продукции (товаров):

2. Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом:

![]()

где УС1 и УС0 — соответственно уровни себестоимости в отчетном и базисном периодах.

![]()

Здесь при анализе нужно быть внимательным, так как расходы — это факторы обратного влияния по отношению к прибыли. Если мы посмотрим таблицу 4.1, то увидим, что себестоимость в отчетном периоде снизилась на 459 тыс. руб., а уровень ее по отношению к выручке от продажи уменьшился на 5,7 процентных пункта. Поэтому экономия привела к увеличению суммы прибыли от продажи на 6097 тыс. тыс. руб.

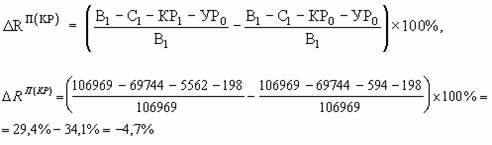

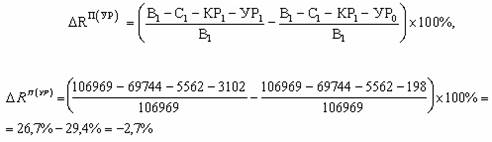

3. Расчет влияния фактора «Коммерческие расходы»

Для расчета используется формула, аналогичная предыдущей:

где УКР1 и УКР0 — соответственно уровни коммерческих расчетов в отчетном и базисном периодах.

Это означает, что перерасход по управленческим расходам в отчетном периоде по сравнению с прошедшим и повышение их уровня на 2,7 процентных пункта уменьшил сумму прибыли на 2888,1 тыс. руб.

Остальные показатели — факторы от прочей операционной и внереализационной деятельности и чрезвычайные — не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы. Однако их влияние на сумму прибыли тоже можно определить. В данном случае используется метод балансовой увязки, факторная модель чистой прибыли отчетного периода аддитивного вида.

Влияние фактора определяется по колонке 5 в таблице 4.1 (абсолютные отклонения). Все показатели нужно разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом.

Таким образом можно обобщить влияние факторов, воздействующих на прибыль от продажи и, следовательно, на прибыль отчетного периода.

Таблица 4.3

Сводная таблица влияния факторов на чистую прибыль отчетного периода

4.4. Анализ динамики прибыли

Используя промежуточные отчеты о прибылях и убытках, можно проанализировать внутригодовую динамику изменения прибыли и рентабельности организации.

По данным приложения 8 можно сделать расчет влияния факторов на изменение прибыли организации (см. табл. 4.4).

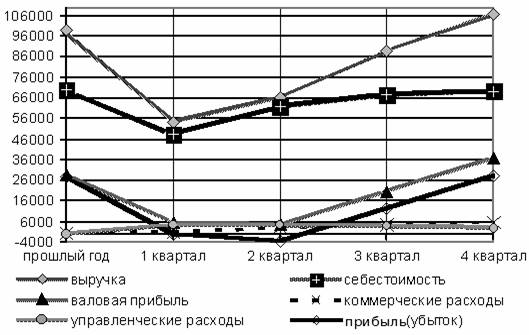

По данным таблицы 4.4 можно сделать следующие выводы: в I квартале отчетного года прибыль организации снизилась на 28151 тыс. руб. в результате отрицательного влияния всех факторов, кроме цен. Наибольшее снижение прибыли произошло из-за резкого сокращения количества проданной продукции (на 13201 тыс. руб.) и за счет повышения на 18,258% уровня себестоимости проданной продукции (на 9953,8 тыс. руб.).

Во II квартале тенденция снижения прибыли продолжалась, но не так резко (_3024 тыс. руб.). На это повлияло в основном повышение уровней себестоимости продукции (на 3,401%) и коммерческих расходов (на 2,298%), и в результате этих изменений прибыль снизилась на 2271,3 и 1534,6 тыс. руб.

В III квартале произошел перелом в деятельности организации в сторону улучшения. Впервые за год прибыль увеличилась на 15744 тыс. руб. Произошло это в основном за счет снижения уровня себестоимости продукции (на 16,151%) и снижения уровня управленческих расходов организации (на 2,876%). За счет изменения этих факторов прибыль повысилась соответственно соответственно на 14359,4 и 2556,8 тыс. руб.

В IV квартале положение организации еще более укрепилось, и прирост прибыли составил 15970 тыс. руб. За счет снижения уровня себестоимости проданной продукции на 11,208% прибыль увеличилась на 11988,8 тыс. руб., за счет увеличения количества проданной продукции — на 1836,6 тыс. руб., за счет снижения уровня управленческих расходов прирост прибыли организации составил 1613,2 тыс. руб

Рис. 4.3. Динамика прибыли от продаж и факторов, влияющих на нее

В целом за отчетный год прирост прибыли организации составил +1,92%, или 539 тыс. руб.

Таблица 4.4

Внутригодовая динамика влияния факторов на прибыль организации (тыс.руб.)

* Для расчета выручки в сопоставимых ценах использованы средние индексы потребитель ских цен по кварталам 200__ года: I квартал — 1,041, II квартал — 1,054, III квартал— 1,046, IVквартал — 1,05, в среднем за отчетный год — 1,19.

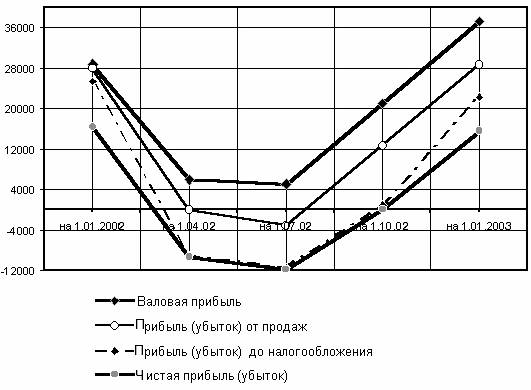

Рисунок 4.4 наглядно отражает изменение основных показателей прибыли (убытка) организации.

Рис. 4.4. Динамика показателей прибыли организации в течении отчетного года

4.5. Факторный анализ рентабельности организации

Третьей составляющей понятия «результативность» являются показатели прибыльности или рентабельности.

По данным «Отчета о прибылях и убытках» (ф. № 2) можно проанализировать динамику рентабельности продаж, чистой рентабельности отчетного периода, а также влияние факторов на изменение этих показателей.

Рентабельность продаж (RП) — это отношение суммы прибыли от продаж к объему реализованной продукции:

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты.

1. Влияние изменения выручки от продажи на RП:

где В1 и В0 — отчетная и базисная выручка;

С1 и С0 — отчетная и базисная себестоимость;

КР1 и КР0 — отчетные и базисные коммерческие расходы;

УР1 и УР0 — управленческие расходы в отчетном и базисном периодах.

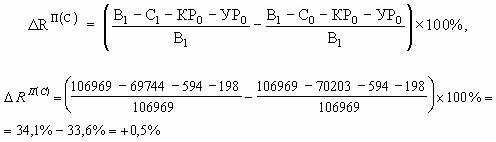

2. Влияние изменения себестоимости продажи на RП:

3. Влияние изменения коммерческих расходов на рентабельность продаж RП:

4. Влияние изменения управленческих расходов на рентабельность продаж RП:

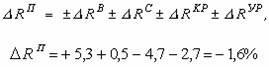

Совокупное влияние факторов составляет:

Рентабельность продаж отчетного периода по сравнению с рентабельностью прошедшего периода снизилась на 1,6% (табл. 4.1).

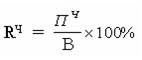

Чистая рентабельность организации в отчетном периоде рассчитывается как отношение суммы чистой прибыли отчетного периода к выручке от продажи:

и, следовательно, на эту рентабельность (RЧ) оказывают влияние факторы, формирующие чистую прибыль отчетного периода.

На чистую рентабельность отчетного периода (RЧ) оказывают влияние (кроме выше перечисленных) изменения уровней всех показателей факторов:

Таким образом, повышение рентабельности отчетного периода на 1,5% пункта произошло в основном под влиянием снижения уровня рентабельности продаж и уровня процентов относительно получения, а также за счет относительно го перерасхода прочих операционных расходов.

Анализ динамики рентабельности

Анализ динамики рентабельности организации проводится также на основе расчетных показателей приложения 8.

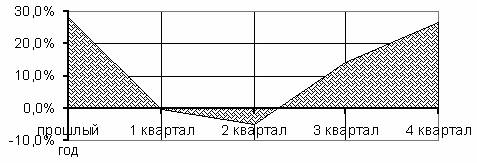

Рис. 4.5. Диаграмма динамики рентабельности организации

Влияние факторов на изменение рентабельности рассчитывается методом цепной подстановки. В таблице 4.5 приведены расчеты влияния факторов на рентабельность продаж и чистую рентабельность организации за каждый квартал отчетного года и в целом за анализируемый период. Деятельность организации была убыточной в первом и втором кварталах отчетного года, а прибыльной — в третьем и четвертом кварталах.

Таблица 4.5

Динамика влияния факторов на рентабельность продаж организации

4.6. Сводная система показателей рентабельности организации

Кроме проанализированных коэффициентов рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств (табл. 4.6).

Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговой

8-09-2015, 15:25