Для характеристики издержек обращения используют два основных показателя – абсолютный размер издержек обращения и уровень их в процентах к товарообороту. Абсолютный размер показывает всю сумму затрат, связанных с обращением товаров, а уровень издержек обращения показывает отношение всей суммы издержек к объему товарооборота. Задачами анализа издержек обращения являются: установление динамики и степени выполнения плана по издержкам, выявление неиспользованных резервов, изыскания путей дальнейшего снижения затрат, определение причин и факторов, оказавших влияние на уровень и состав издержек обращения.

Анализ общего уровня издержек обращения

На практике анализ издержек обращения обычно начинается с сопоставления фактической суммы и уровня издержек отчетного года с соответствующими показателями предыдущего года.

На сумму и уровень издержек обращения действует ряд факторов. Одни из них связаны с особенностями отдельных видов затрат, другие влияют на многие статьи издержек. К последним относятся: изменение объема и структуры товарооборота , применение прогрессивных форм торговли.

Сильное влияние на издержки обращения оказывает объем товарооборота. С его увеличением абсолютная величина издержек обращения увеличивается, однако относительный их уровень снижается. Это связано с тем, что различные статьи и элементы затрат зависят от объема товарооборота неодинаково, в связи с чем их делят на переменные и постоянные. К переменным относятся издержки, находящиеся в прямой зависимости от объема товарооборота (транспортные расходы; расходы по подработке, подсортировке, упаковке и хранению товаров; расходы по таре и др.). К постоянным относятся издержки, не связанные или связанные мало с объемом товарооборота (арендная плата, расходы по содержанию помещений, текущий ремонт и др.).

На уровень издержек обращения влияет не только объем, но и структура товарооборота. Это обусловлено тем, что уровень издержек по разным товарам неодинаков. Для подобного анализа нужно организовать выборочный учет издержек по товарным группам.

Также на величину издержек влияет ускорение товарооборота. Наряду с высвобождением оборотных средств оно обеспечивает доведение товаров до потребителя с наименьшими затратами. Чем быстрее оборачиваются товары, тем меньше сумма издержек и ниже уровень торговых расходов.

Анализ издержек обращения по статьям

Издержки обращения предприятий торговли складываются из следующих основных видов затрат:

1) расходы по заработной плате,

2) транспортные расходы,

3) расходы по содержанию основных фондов,

4) расходы, связанные с товарными запасами,

5) прочие расходы.

Анализ расходов по заработной плате.

Расходы на заработную плату анализируют с подразделением ее по группам работников. При анализе данных затрат сравнивают отчетные данные с плановыми показателями и с данными за предыдущий период и выявляют отклонения. В случае превышения расходов выявляют их причины и устанавливают возможности снижения расходов на заработную плату в дальнейшем.

Перерасход фонда заработной платы может быть вызван увеличение численности работников, невыполнением плана по производительности труда, неравномерным выполнением товарооборота предприятиями торговой организации и др.

При изучении влияния на фонд заработной платы объема товарооборота и производительности труда следует иметь ввиду, что здесь скрыто действует смещение структуры товарооборота. Расходы по заработной плате при реализации товаров разного ассортимента колеблются в силу их неодинаковой трудоемкости.

Повышение производительности труда торговых работников сокращает фонд заработной платы. В товарооборот же время средняя заработная плата повышается, если используется премиальная система оплаты труда. Однако рост производительности труда должен превышать рост заработной платы.

Анализ транспортных расходов

Транспортные расходы в общей суме издержек достигают 20%. Их размер во многом зависит от поставщиков, но особенно от самих торговых предприятий. Сокращение транспортных расходов можно обеспечить путем полной загрузки машин, сокращения пробега порожняком, уплотнения машино-дня, увеличения использования прицепов и тягачей, расширения практики централизованной и кольцевой доставки товаров, продажи товаров населению по образцам.

Анализ расходов по содержанию основных фондов

К данной группе издержек обращения относятся расходы по аренде и содержанию основных средств, а также затраты на их текущий ремонт.

Наибольший удельный вес в данных расходах занимают затраты по аренде и содержанию помещений. При анализе этих расходов на основе договоров проверяется правильность установленных арендных ставок, начисления сумм амортизации в соответствии с утвержденными нормами и точность распределения расходов по отдельным отчетным периодам.

Арендная плата зависит от двух величин – размера площади и арендных ставок. Влияние этих факторов на сумму арендной платы можно рассчитать методом цепных подстановок.

Сумма амортизации основных фондов складывается из ежемесячных отчислений, производимых по установленным нормам. Размер норм амортизации зависит от вида и характера основных средств. Сумма амортизационных отчислений, включаемых в издержки обращения, зависит от двух величин – нормы амортизации и стоимости основных средств. Влияние этих факторов также можно рассчитать методом цепных подстановок.

Затраты на отопление, освещение, водоснабжение и канализацию представляют чаще всего оплату коммунальных услуг. Контроль за этими расходами сводится к проверке соблюдения установленных ставок, установленных местной администрацией.

Анализ расходов на текущий ремонт производится посредством сопоставления фактических затрат с затратами, предусмотренными сметой. Последняя сопоставляется на каждый объект с подразделением работ на отдельные виды. Это позволяет достаточно глубоко изучить целесообразность произведенных затрат в целом и по отдельным элементам. Существенным элементом при анализе текущего ремонта является проверка сроков его проведения. Задержка ремонта отрицательно сказывается на объеме товарооборота, так как на время ремонта помещения закрываются.

Фондоотдача в торговле определяется путем отношения товарооборота к средней стоимости основных фондов по первоначальной или восстановительной стоимости. Рентабельность основных фондов определяется как отношение суммы прибыли до налогообложения или чистой прибыли к средней стоимости основных фондов.

При определении показателей эффективности использования основных фондов учитывается стоимость как собственных, так и арендованных фондов.

Кроме общих показателей эффективности использования всех основных фондов применяются частные показатели, характеризующие степень использования отдельных видов машин, оборудования, торговой площади. В розничной торговле, например, используются такие показатели: нагрузка на 1 кв.м торговой площади (отношение товарооборота на общую площадь торгового зала), коэффициент установочной площади (отношение площади, занятой оборудованием, к площади торгового зала), коэффициент экспозиционной площади (отношение площади выкладки товаров к площади торгового зала). В процессе анализа изучается динамика и выполнение плана общих и частных показателей использования основных фондов.

Увеличение объема розничного товарооборота может произойти как за счет прироста торговой площади, так и за счет более рационального ее использования.

Прирост торговой площади выражается количеством квадратных метров или числом прибавившихся торговых мест. Зная число вновь созданных рабочих мест и сумму среднего товарооборота, можно найти прирост товарооборота за счет данного фактора.

Анализ расходов, связанных с товарными запасами

В эту группу расходов входят издержки по хранению товаров, их подработке и упаковке, товарные потери, расходы и потери по таре, затраты по кредиту. Этот вид издержек постоянно растет, однако при правильной организации хранения, подсортировки и расфасовки некоторое увеличение затрат на эти цели должно компенсироваться сокращением затрат по другим статьям. Так, например, предварительная расфасовка товаров приводит к росту производительности труда и, следовательно, к экономии фонда заработной платы. Затраты по холодильным установкам сокращают потери товаров при хранении.

При анализе данной группы расходов исследуется влияние на них таких факторов, как объем и структура товарооборота, цены на упаковочные материалы; проверяется соблюдение норм расходов и выявляется экономическая эффективность мероприятий по улучшению организации хранения, подсортировки и упаковки товаров.

Товарные потери подразделяются на две группы: естественная убыль товаров и потери товаров сверх установленных норм. При изучении уровня планируемых потерь следует учитывать, что по отдельным товарам устанавливаются нормы убыли в зависимости от времени года, дальности и способов перевозки. Снизить эти потери можно путем использования холодильных установок и повышения ответственности торговых работников за сохранность товаров. В процессе этого анализа проверяют материалы инвентаризаций и выясняют результаты проведенных мероприятий по снижению товарных потерь.

Потери товаров сверх установленных норм возникают в результате нарушений и бесхозяйственности. Сумма этих потерь должна быть тщательно проверена на основании первичных документов с точки зрения законности их списания и правильности включения в издержки обращения.

На размер товарных потерь оказывает влияние целый ряд факторов. Благоприятное влияние оказывает укрупнение и специализация торговых предприятий. В крупных торговых предприятиях, располагающих необходимыми материальными условиями, хранение организовано не только с соблюдением общих требований, но и с учетом индивидуальных особенностей товаров.

Уровень товарных потерь также зависит от размеров товарных запасов, наличия неходовых товаров и скорости товарооборота.

Анализ расчетных отношений

Анализ расчетных отношений необходим для оптимизации расчетов с дебиторами и кредиторами. В процессе анализа рассматриваются состав, структура, динамика и оборачиваемость дебиторской и кредиторской задолженности, их соотношение, на основе чего разрабатываются меры по повышению эффективности расчетов. Меры могут быть следующими:

- предоставление дебиторам скидок за сокращение сроков платежей,

- использование векселей в расчетах с дебиторами, факторинговые операции,

- предоставление отсрочки платежа с получением за это процентов,

- привлечение денежных средств посредством банковского кредита,

- проведение специальных коммерческих мероприятий.

Анализ финансовых результатов

Основными показателями при анализе финансовых результатов деятельности торговых предприятий являются валовой доход, другие доходы, прибыль и рентабельность.

Основной источник прибыли – реализованные торговые надбавки. Также источником формирования прибыли могут быть доходы от биржевой и брокерской деятельности, продажи товаров и имущества и др.

Цель анализа финансовых результатов – выявление резервов роста доходов, прибыли, повышение рентабельности. В процессе анализа проверяют степень выполнения планов, изучают влияние на финансовые результаты различных факторов. Также изучают экономическую целесообразность использования прибыли.

Анализ начинается с изучения валового дохода по сумме и по уровню (в процентах к обороту). В частности, определяют степень выполнения плана по валовому доходу, анализируют его динамику, измеряют влияние факторов.

Общая сумма валового дохода торгового предприятия зависит от объема товарооборота и уровня реализованных торговых надбавок. Из влияние на валовой доход измеряют методом абсолютных разниц. Далее изучают влияние факторов на средний уровень валового дохода. Это могут быть следующие факторы:

- состав и структура товарооборота,

- размер торговых надбавок на отдельные товары,

- звенность товародвижения,

- наличие товарных потерь,

- уценка и прочее выбытие товаров.

Анализ проводится по годам, полугодиям и кварталам.

Анализ прибыли и рентабельности аналогичен их анализу на промышленных предприятиях.

Пример расчета показателей финансового состояния

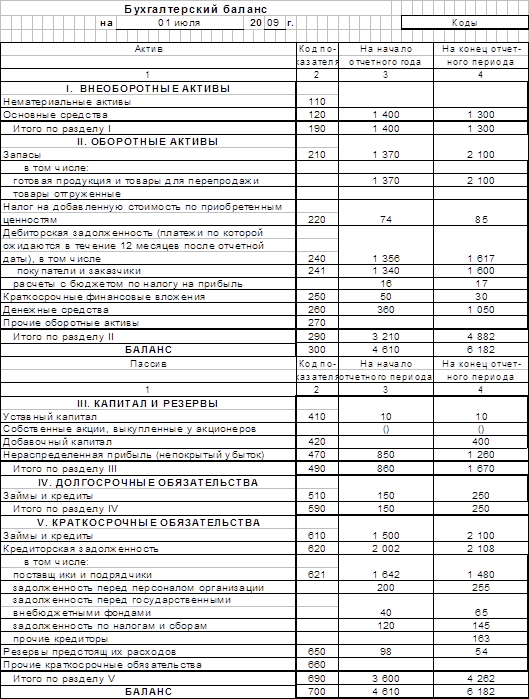

Произведем расчеты на основе условного баланса

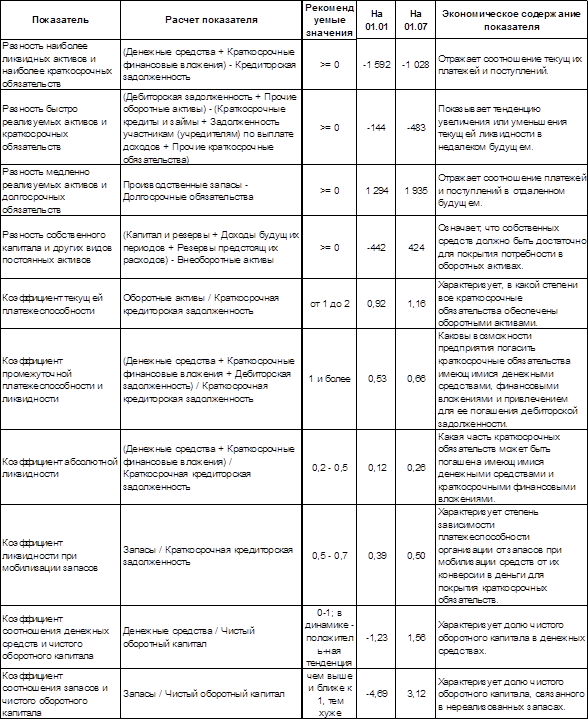

Таблица показателей

Быстрореализуемые активы должны покрывать наиболее срочные обязательства или превышать их. У предприятия быстрореализуемые активы меньше срочной кредиторской задолженности, т.е. на ближайший к рассматриваемому моменту промежуток времени предприятие является неплатежеспособным. Активы средней реализуемости должны покрывать краткосрочные обязательства или превышать их. У предприятия активов средней реализуемости недостаточно для покрытия краткосрочных обязательств, т.о., в недалеком будущем предприятие также является неплатежеспособным. Здесь мы видим специфику торгового предприятия: при расчете данных показателей используется значения краткосрочной кредиторской задолженности, которая традиционно занимает первое место в источниках финансирования на предприятиях торговли. Труднореализуемые активы должны покрываться собственными средствами и не превышать их. У предприятия собственных средств достаточно для покрытия оборотных активов. Т.о., соблюдается минимальное условие финансовой устойчивости. Предприятие способно погасить свои краткосрочные обязательства и продолжить операционную деятельность.

Коэффициент текущей платежеспособности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения ее срочных обязательств. Рекомендованное значение для этого показателя – от 1 до 2. У предприятия оборотных средств предприятия достаточно для покрытия краткосрочных обязательств.

Коэффициент промежуточной платежеспособности и ликвидности характеризует прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Рекомендованное значение для этого показателя – от 1 и выше. У предприятия этот показатель меньше рекомендованного, что опять же связано со значительной величиной краткосрочных обязательств

Коэффициент абсолютной ликвидности показывает, какая часть срочных обязательств может быть погашена наиболее мобильными оборотными средствами. У предприятия этот показатель в норме, т.о., большую часть срочных обязательств предприятие может погасить наиболее мобильными оборотными средствами.

Коэффициент соотношения денежных средств и чистого оборотного капитала характеризует долю чистого оборотного капитала в денежных средствах. Рекомендованное значение для этого показателя – от 0,1 до 1. У предприятия этот показатель даже выше нормы.

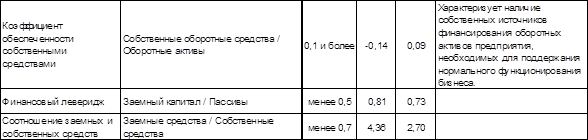

Коэффициент обеспеченности собственными средствами характеризует наличие собственных источников финансирования оборотных активов предприятия, необходимых для поддержания нормального функционирования бизнеса. Рекомендованное значение для этого показателя – от 0,1 и выше. У предприятия этот показатель практически в норме, однако следует помнить, что источники финансирования оборотных средств в торговом предприятии в основном – заемные..

Показатель соотношения заемных и собственных средств и финансовый леверидж выше нормы, что связано с особенностями источников финансирования торгового предприятия.

Список литературы

1) Вахрушина М.А. Управленческий анализ поведения затрат // ФПА АКДИ "Экономика и жизнь", выпуск 9, сентябрь 2002 г.

2) Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник для вузов.- 8-е изд., испр..- М.: Новое знание, 2005.

3) Маркарьян Э.А., Маркарьян С.Э., Герасименко Г.П. Управленческий анализ в отраслях: Учебное пособие/ Под ред. профессора Маркарьяна Э.А., - Ростов-на-Дону: МарТ, 2004.

4) Соловьева О.В. Управленческий анализ в отраслях. – М.: Финансы и статистика, 2006.

5) Экономический анализ в торговле: Учебное пособие/ Под ред. М.И. Баканова.- М.: Финансы и статистика, 2005.

6) http://www.leasingworld.ru/economica.html - экономические статьи

7) http://www.tradestatus.ru/ - сайт «Энциклопедия торговли»

8-09-2015, 12:39