Решение.

Расчеты представлены в таблице:

| Число посетителей | Переменные затраты | Постоянные затраты | Себестоимость порции на 1 чел. |

| 1 | 200 | 5800 | 6000 |

| 5 | 1000 | 5800 | 1360 |

| 10 | 2000 | 5800 | 780 |

| 20 | 4000 | 5800 | 490 |

| 50 | 10000 | 5800 | 316 |

| 100 | 20000 | 5800 | 258 |

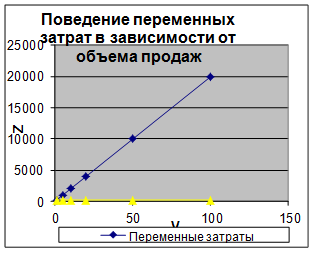

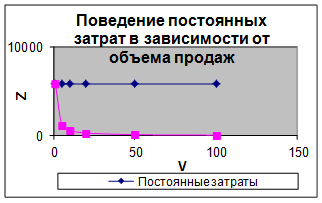

В зависимости от отношения к колебаниям объема производства или продаж затраты делятся на переменные и постоянные.

Переменные расходы – затраты, изменяющиеся прямо пропорционально изменению объема производства (основная заработная плата основных рабочих, основные материалы, электроэнергия на технологические цели и прочие).

Постоянные расходы – расходы, не зависящие от колебания объема производства (амортизация основных средств при линейном способе, часть общехозяйственных расходов и др.).

Таким образом, общая сумма переменных затрат изменяется приблизительно объему производства, но на единицу продукции остается неизменной. Общая сумма постоянных затрат не зависит от изменений объема производства, но их величина на единицу снижается при увеличении объема производства.

При расширении (сокращении) объема производства менеджер смотрит на поведение затрат. В зависимости от того, каким оно будет, менеджер принимает соответствующее решение.

Себестоимость продукции – это величина использованных ресурсов в денежном выражении в определенных целях (производство продукции, деятельность подразделения и т.д.). Полная себестоимость включает все ресурсы, израсходованные на производство. В данной задаче произведен расчет полной себестоимости, она используется для определения затратной цены. Слишком высокая себестоимость не способствует привлечению посетителей в ресторан, таким образом, велика вероятность разорения. В данном случае необходимо, чтобы цена покрывала постоянные затраты. При такой ситуации открытие ресторана представляется нецелесообразным, что касается продолжения деятельности, здесь требуется дополнительный анализ. При увеличении количества посетителей, себестоимость одной порции снижается, что, возможно, будет привлекать новых клиентов, при условии качественного обслуживания, следовательно, будет способствовать процветанию ресторана. При данной ситуации открытие ресторана представляется возможным.

Задача 2

Планирование показателей прибыли методом маржинального дохода (маржинальный подход). Расчет критической точки объема продаж.

Исходные данные:

Нормальная производственная мощность предприятия – 800 ед. продукции.

Планируемые переменные затраты на единицу продукции – 840 рублей.

Постоянные годовые затраты – 30800 рублей в год.

Продажная плановая цена – 880 рулей за единицу.

Какова критическая точка реализации продукции.

Какова плановая прибыль предприятия при реализации всей производственной продукции исходя из нормальной производственной мощности.

Решение.

На базе переменных и постоянных затрат осуществляется выбор оптимального решения, связанного с получением максимальной прибыли при наименьших затратах при условии среднерыночных цен. Такой анализ используется для планирования, контроля и выбора окончательного управленческого решения.

Рассчитаем маржинальный доход по следующей формуле:

МД = В – Зпер ,

где МД – маржинальный доход;

В – выручка от реализации;

Зпер – затраты переменные на объем.

МД = 880*800 – 840*800 = 32 000 руб.

В состав маржинального дохода входят прибыль и постоянные затраты. Организация должна реализовать продукцию так, чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных затрат, достигается точка равновесия. Критический объем продаж рассчитывается следующим образом:

ТБ = Зпост /МДед

МДед = МД/V

где ТБ – критический объем продаж (точка безубыточности);

Зпост – затраты постоянные на объем;

МДед = маржинальный доход на единицу;

V – объем производства продукции.

МДед = 32 000/800 = 40 руб

ТБ = 30 800/40 = 770 ед.

Следовательно, данное предприятие при реализации продукции менее 770 ед. за период будет получать убыток, так как в точке 770 ед. финансовый результат равен нулю. Реализация свыше критического объема продаж позволяет получать организации прибыль.

Плановая прибыль вычисляется исходя из уравнения:

П = В – Зпер – Зпост,

где П – прибыль организации.

Расчет плановой прибыли предприятия при реализации всей производственной продукции исходя из нормальной производственной мощности представлен в таблице.

| Наименование показателя | Условное обозначение | Значение, руб |

| Выручка от реализации | В | 704 000 |

| Переменные затраты | Зпер | 972 000 |

| Маржинальный доход | МД | 32 000 |

| Постоянные затраты | Зпост | 30 800 |

| Прибыль | П | 1 200 |

Планирование показателей прибыли методом маржинального дохода (маржинальный подход) осуществляется следующим образом. Общая выручка за период сравнивается с величиной переменных затрат и определяют сумму покрытия (маржинальный доход, брутто-прибыль) за отчетный период. Для исчисления нетто-прибыли из этой величины вычитают сумму постоянных затрат, которые не распределяются между носителями как переменные затраты, а попадают из-под системы учета по местам возникновения затрат, миную подсистему калькулирования, в подсистему учета результатов за период.

Задача 3

Использование гибких бюджетов в процессе анализа общепроизводственных расходов (ОПР).

Исходные данные:

| ОПР | Бюджет | Факт | Отклонение от бюджета |

| Переменные | 121000 | 131300 | |

| Постоянные | 50900 | 50800 | |

| Всего: | |||

| Выпуск продукции, ед. | 16500 | 19200 |

Проанализировать отклонение факт. ОПР от плановых (бюджетных) под влиянием двух факторов:

1. Изменение объема работы (выпуск продукции);

2. Контроль менеджера.

Расчеты привести в таблице:

| ОПР | Уровень производства, ед. | Удельные (на единицу) перемен. затраты по бюджету. |

|

| 16500 | 19200 | ||

| Переменные | |||

| Постоянные | |||

| Итого | |||

Решение.

Бюджет – это форма планового расчета, которая определяет подробные программы действия предприятия на предстоящий период.

Гибкие бюджеты разрабатывают исходя из разных уровней объема продаж. При этом переменные расходы планируются исходя из объема продаж, а постоянные – общей суммой. Она четко обозначает связь между статичной сметой и фактическими данными.

| ОПР | Бюджет | Факт | Отклонение от бюджета |

| Переменные | 121000 | 131300 | +10300 |

| Постоянные | 50900 | 50800 | -100 |

| Всего: | 171900 | 182100 | +10200 |

| Выпуск продукции, ед. | 16500 | 19200 | +2700 |

За отчетный период наблюдается увеличение выпуска продукции на 2700 ед., что является положительным моментом деятельности организации. Вместе с повышением объема производства возросли и переменные затраты на 10300 д.ед. Постоянные затраты за отчетный период имеют тенденцию к снижению, сокращение составило 100 д. ед.

Проанализируем отклонения общепроизводственных расходов, использую гибкий бюджет.

| ОПР | Уровень производства, ед. | Удельные п перемен. затраты по бюджету. |

Гибкий бюджет | Отклонение от гибкого бюджета | |

| 16500 | 19200 | ||||

| Переменные | 121000 | 131300 | 7,3 | 140800 | -9500 |

| Постоянные | 50900 | 50800 | - | 50900 | -100 |

| Итого | 171900 | 182100 | - | 191700 | -9600 |

Исходя из таблицы можно заметить, что при анализе гибкого бюджета так же возникают отклонения от фактических данных. Данные отклонения можно рассматривать как положительные. Переменные затраты сократились по сравнению с планом на 9500 д.ед., постоянные – на 100 д.ед.

Таким образом, как при анализе гибкого бюджета, так и бюджета, наблюдаются отклонения по всем позициям, причем гибкий бюджет показывает экономию по всем затратам (переменные – -9500 д.ед., постоянные – -100 д.ед.), а бюджет – перерасход в части переменных затрат (+10300 д.ед.) и экономию в части постоянных (-100 д.ед.).

Ни один бюджет не дает более или менее точных результатов. Рекомендуется менеджерам организации в последующие периоды осуществлять более точное планирование, использую разные методы анализа.

Список использованных источников

1. Алборов Р.А. Бухгалтерский управленческий учет (теория и практика).-:Дело и сервис, 2005.- 15 с.

2. Горелова М.Ю. Бухгалтерский учет прямых и косвенных расходов//Российский налоговый курьер. 2005. N 19.-С.59-65

3. Друри Управленческий и производственный учет.- М: Юнити-Дана, 2002.- 189 с.

4. Зинченко А.А. Методы учета затрат и калькулирования себестоимости продукции//Финансовая газета. Региональный выпуск. 2004. N 51. – С. 14

5. Иванова Е.Я. Управленческий учет. –М: ИПБ-БИНФА, 2002.-114 с.

6. Каверина О.Д. Управленческий учет: системы, методы, процедуры.-М: Финансы и статистика, 2004. - 351 с.

7. Микарьева В.И Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя.-М:Налоговый вестник, 2003.-117 с.

8. Наумова Н.А. Управленческий учет: Учеб. Пособие - Новосибирск: Изд-во НГТУ, 2002. – Ч. 3.

9. Платонова Н. Формирование себестоимости в системах учета затрат// Финансовая газета, 2005. № 41.-С.14- 17

8-09-2015, 12:47