1 - й рік

0,00

510,00

2 - й рік

810,00

765,00

3 - й рік

1 080,00

1 020,00

4 - й рік

1 620,00

1 020,00

Річна сума амортизації, тис.грн.

270,00

382,50

Грошовий потік

1 - й рік

0,00

892,50

2 - й рік

1 080,00

1 147,50

3 - й рік

1 350,00

1 402,50

4 - й рік

1 890,00

1 402,50

Середній грошовий потік:

1 440,00

1 211,25

Чистий приведений дохід

53,00

307,81

Сучасна вартість грошового потоку

в результаті дисконтування

3 023,00

3 367,81

Індекс доходності

1,02

1,10

Період окупності

2,51

3,41

Внутрішня норма доходності

12,64%

19,50%

|

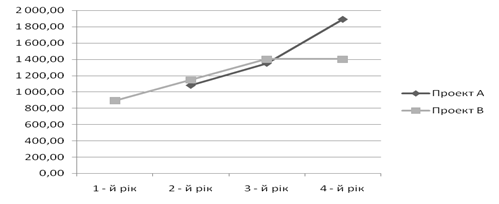

Рис. 3.1. Грошові потоки інвестиційних проектів

На основі виконаних розрахунків можна зробити наступні висновки. Загальна сума грошового потоку за проектом Б на півмільйона (525 тис.грн.) перевищує цей показник за проектом А, тобто на 10,8%. Однак необхідно зважити на те, що за другим проектом термін повернення капіталу у вигляді грошового потоку більший на один рік, ніж за першим.

Чистий приведений дохід для проекту А становить 53 тис. грн, а для проекту Б — 307,81 тис. грн. Проте абсолютні значення цього показника не розкривають повної картини через різні терміни експлуатації об'єктів. За індексом дохідності другий варіант превалює над першим.

Аналізуючи період окупності затрат за кожним варіантом, доходимо висновку, що інвестиційний проект А окупиться на рік швидше, ніж проект Б.

Визначення внутрішньої норми дохідності дало змогу розрахувати мінімальний коефіцієнт прибутковості (або поріг беззбитковості), тобто норму дисконту, за якої чистий приведений дохід дорівнюватиме нулю. Порівнюючи цю норму з дисконтними ставками за кожним проектом, можна встановити рівень прибутковості кожного варіанта. Що нижчою буде реальна відсоткова ставка від розрахункової, то прибутковішими будуть інвестиції. У другому варіанті розрахункова норма становить 19,5%, тоді реальна дисконтна ставка дорівнюватиме 15 %, тобто нижча на 4,5 %. У першому варіанті ця різниця набагато меньша й становить 0,64%, отже, цей варіант ближчий до межі, за якою реалізація інвестиційного проекту може бути збитковою і неефективною.

Підбиваючи підсумок проведеного аналізу, констатуємо, що інвестиційний проект В вигідніший, ефективніший як за розміром грошових потоків і чистого приведеного доходу, так і за індексом дохідності. Цей варіант має більший запас щодо норми дохідності.

Практично досить важко розрахувати розглянуті показники з високим ступенем достовірності, тим більше спрогнозувати їх на близьку й далеку перспективу, тому іноді слід оцінити інвестиційний проект в умовах невизначеності.

Основними причинами для невизначеності — є інфляція, зміни в технології, хибна одиниця проектної потужності, порушення строків будівництва тощо. Проблема невизначеності посилюється також порушенням часових строків на виконання кожної фази проекту. Тому, вкладаючи свої кошти в інвестиційний проект, інвестор має визначити вплив інфляції на оцінку інвестицій, оцінити результати аналізу чутливості проекту, аналізу беззбитковості та аналізу еквівалента певності та прийняти правильне рішення щодо вкладання коштів.

Для визначення оцінки ефективності проекту з урахування інфляції необхідно визначити ставку дисконту, яка б враховувала індекс інфляції, а потім скорегувати грошові потоки за новою ставкою, яка враховує індекс інфляції.

Таблиця 3.3

Розрахунок ефективності інвестиційних проектів з урахуванням інфляції

| Показник |

Інвестиційний проект |

|

| А |

В |

|

| Об’єм інвестицій, тис.грн. |

2970 |

3060 |

| Період експлуатації, років |

4 |

3 |

| Прийнята дисконтна ставка, % |

12 |

15 |

| Прибуток за роками експлуатації, тис. грн: |

||

| 1 - й рік |

0 |

510 |

| 2 - й рік |

810 |

765 |

| 3 - й рік |

1 080,00 |

1 020,00 |

| 4 - й рік |

1 620,00 |

1 020,00 |

| Річна сума амортизації, тис.грн. |

270 |

382,5 |

| Грошовий потік |

||

| 1 - й рік |

0 |

892,5 |

| 2 - й рік |

1 080,00 |

1 147,50 |

| 3 - й рік |

1 350,00 |

1 402,50 |

| 4 - й рік |

1 890,00 |

1 402,50 |

| Середній грошовий потік: |

1 440,00 |

1 211,25 |

| Чистий приведений дохід |

647,79 |

319,06 |

Розрахунок оцінки проекту з урахуванням інфляції за двома варіантами показує, що проекти варто відхилити, бо NPV від'ємне і становить — за проектом А (-647,79) тис. грн., а за проектом В (-316,06) тис. грн.

Однак, рішення про проведення оцінки в умовах невизначеності приймається лише в тому випадку, якщо існують серйозні сумніви відносно життєдіяльності інвестиційного проекту, тому згідно проведеного аналізу ми приймаємо проект В, бо він вигідніший за основними показниками.

Література

1. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.2009 р. № 996 – XIV (зі змінами та доповненнями)

2. Закон України «Про загальнообов’язкове державне соціальне страхування від нещасних випадків на виробництві та професійного захворювання, які причинили втрату працездатності», затверджений 23.09.09р. № 1105-XIV, зі змінами і доповненнями від 22.02.10р. № 2272-III.

3. Закон України «Про страхові тарифи на загальнообов’язкове державне соціальне страхування від нещасних випадків на виробництві та професійного захворювання, які причинили втрату працездатності» від 2.04.2003р.

4. Закон України «Про охорону праці» від 21.11.2002 р. № 229-IV (зі змінами і доповненнями)

5. Господарський кодекс України (зі змінами та доповненями станом на 1 січня 2008. – 232 с.)

6. «Положення про порядок накладення штрафу на підприємства, установи та організації за порушення нормативних актів про охорону праці» затверджене 17.09.93р. (зі змінами і доповненнями)

7. Наказ Міністерства аграрної політики України від 07.03.2001 р. № 49 «Про затвердження методичних рекомендацій з організації і веденню бухгалтерського обліку з журнально-ордерної форми на підприємствах агропромислового комплексу»

8. Наказ Міністерства аграрної політики України «Про затвердження інструкцій форм первинного обліку з врахуванням вимог» від 01.07.2002 р. № 175

9. Приказ Министерства Статистики Украины «Об утверждении типовых форм первичного учета» от 29.12.05г. №352

10. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій, затверджений наказом Міністерства фінансів України від 30.11.09 р. № 291

11. Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджені наказом Мінагрополітики України від 18.05.2001 р. № 132, зі змінами і доповненнями від 06.12.2007 р. № 355

12. Методические рекомендации по организации и ведению бухгалтерского учета по журнально-ордерной форме на предприятиях агропромышленного комплекса, утвержденные указом Министерства аграрной политики Украины от 7 марта 2005 года № 49

13. Методические рекомендации по применению регистров бухгалтерского учета, утвержденные приказом Минфина Украины от 29.12.2006 г. №356

14. Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене Наказом Міністерства фінансів України від 31.12.09 р. № 318

15. Положення (стандарт) бухгалтерського обліку 29 «Фінансова звітність за сегментами», затверджене Наказом Міністерства фінансів України від 19.05.2005 р. № 412 (зі змінами та доповненнями)

16. Порядок представлення фінансової звітності, затверджений ухвалою Кабінету Міністрів України від 28.02.2000 р. № 419

17. Питання складання фінансової звітності, Наказ Міністерства фінансів України від 24.02.2000г.№37.

8-09-2015, 12:48