За кожною назвою, сортом, розміром матеріалів закріплюється постійний шифр, що має бути проставлений на всіх документах, пов'язаних з обліком матеріалів. Цим шифром користуються також в аналітичному обліку.

Перелік матеріалів, згрупованих за характерною для них ознакою і відповідним чином зашифрованих із зазначенням одиниці виміру, називається номенклатурою матеріалів.

На кожному документі на надходження або витрату матеріалів мають бути вказані не лише назва матеріалу, а й його номенклатурний номер.

Однією з важливих умов правильної організації облікуматеріалів є попередня розробка норми запасу матеріалів по кожному номенклатурному номеру і норм витрат кожного виду матеріалів на кожний вид вироблюваної продукції, що необхідно для контролю за станом залишків матеріалів на складах підприємства в межах потреб, а також за правильним їх використанням у виробництві.

Таким чином, необхідними умовами правильної організації обліку матеріальних запасів є:

правильна організація складського господарства;

наявність інструкції з обліку запасів;

правильне групування (класифікація) запасів;

розробка номенклатури запасів;

розробка норм запасу і нормвитрат запасів.

Сировина, основні та допоміжні матеріали, паливо, куповані напівфабрикати і комплектуючі вироби, запасні частини, тара, що використовується для пакування і транспортування продукції (товарів), інші матеріальні ресурси відображаються в обліку ізвітності за їх фактичною собівартістю.

Поточний облік матеріалів здійснюють частіше не за фактичною собівартістю, а за раніше встановленими цінами, наприклад, за минулий місяць.

Обліковими цінами можуть бути оптові ціни промисловості, договірні тощо.

Фактична собівартість матеріальних ресурсів визначається, виходячи з витрат на їх придбання, включаючи оплату процентів за придбання в кредит, наданий постачальником цих ресурсів, націнку (надбавку), комісійну винагороду, сплачену постачальником і зовнішньоекономічним організаціям, вартість послуг товарних бірж, митні збори, витрати на транспортування, зберігання і доставку, що здійснюються сторонніми організаціями [15; c.82,84].

Документальне оформлення надходження запасів на склад і відпуску зі складу.

У процесі документального оформлення первинного обліку запасів необхідно користуватися відповідними нормативними документами.

Матеріальні, сировинні та паливні ресурси є одними з найважливіших на підприємстві, тому й документальне оформлення надходження, наявності і витрачання зазначених ресурсів є досить відповідальним процесом, який повинен забезпечити необхідну інформацію як для обліку, так і для контролю та оперативного управління рухом матеріальних цінностей.

Основними типовими документами з оприбуткування та видачі матеріалів є:

- Накладні;

- Товарно-транспортні накладні;

- Прибуткові ордери;

- Акти про приймання матеріалів.

Матеріали, що надходять на склад, ретельно перевіряють, встановлюють відповідність їх якості, кількості, асортименту, умовам поставок і супровідним документам. Якщо не виявлено розходжень, матеріали приймають. При цьому можливі два варіанти оформлення приходу: безпосередньо на документі постачальника або шляхом виписування Прибуткового ордера. Прибуткові ордери використовуються для кількісно-сумового обліку матеріалів, що надходять від постачальників або з переробки.

У випадках, коли є розбіжності кількості та якості з даними супроводжуючих документів постачальника, а також для матеріалів, що надійшли без платіжних документів, складають "Акт про приймання матеріалів".

Акт складається комісією, яка призначається керівником підприємства і до якої входять завідуючий складом, представник відділу постачання (або відповідальна особа) та ін. В комісії обов'язковою є участь представника, а за його відсутності (наприклад, у зв'язку з великою віддаленістю) представника іншої незацікавленої організації. Акт складається у двох примірниках. Цей Акт є підставою для оприбуткування бухгалтерією фактично прийнятих матеріалів. Прибутковий ордер при цьому не заповнюється [31].

3. Облік надходження виробничих запасів

Синтетичний облік наявності і руху виробничих запасів ведеться на рахунку № 20 "Виробничі запаси" за субрахунками:

201 "Сировина й матеріали",

202 "Купівельні напівфабрикати та комплектуючі вироби",

203 "Паливо",

204 "Тара й тарні матеріали",

205 "Будівельні матеріали".

206 "Матеріали, передані в переробку",

207 "Запасні частини",

208 "Матеріали сільськогосподарського призначення",

209 "Інші матеріали".

По дебету рахунка № 20 "Виробничі запаси" та його субрахунків відображають надходження відповідних запасів на підприємство та збільшення їх вартості в результаті дооцінки, по кредиту - витрати на виробництво, відпуск в переробку, на сторону, а також зменшення вартості запасів внаслідок уцінки [35; c.128].

Переважну більшість виробничих запасів підприємства придбають у постачальників на підставі укладених договорів (контрактів, угод). На відвантажені (відпущені) матеріальні цінності постачальник виписує рахунок-фактуру та інші розрахунково-платіжні документи (у яких вказуються назва, номенклатурний номер, одиниця виміру, кількість, сорт, ціна кожного виду матеріальних цінностей, що відпускаються, ставка і сума ПДВ, загальна сума, що підлягає до оплати), а також податкову накладну. Податкова накладна надає право покупцеві, зареєстрованому як платник ПДВ, на включення до податкового кредиту суми ПДВ, сплачену постачальнику при придбанні матеріальних цінностей (робіт, послуг).

Приймання матеріалів, що надійшли на склад підприємства, здійснюється на підставі накладної на відпуск товарно-матеріальних цінностей (ф. № М-20) або оформляється прибутковим ордером (ф. № М-4), якщо під час приймання виявлені розходження між фактичною кількістю матеріальних цінностей, що надійшли, і кількістю, вказаною у накладній. При цьому недостача (псування) матеріальних цінностей, виявлена при прийманні їх від залізниці (порту), оформляється комерційним актом, а при прийманні їх на складі - приймальним актом. Ці акти є підставою для пред’явлення претензії винуватцю недостачі (або псування) матеріальних цінностей (транспортній організації) постачальнику - у разі недовантаження або неправильної упаковки (затарення), що послужило причиною псування цінностей при перевезенні).

Матеріали, доставлені автотранспортом, оприбуткуються на підставі товарно-транспортних накладних (ф. № І-ТН, № І-ТН спирт). Приймання матеріалів від своїх цехів та інших підрозділів (невикористані матеріали, відходи виробництва (обрубки, обрізки, стружка тощо), непоправний брак, матеріальні цінності від списання основних засобів або малоцінних і швидкозношуваних предметів, зношені шини та утильна гума тощо) здійснюється за накладною, яка виписується цехом-здавальником або Іншим підрозділом [35; c.140].

Синтетичний облік придбаних запасів на рахунку № 20 "Виробничі запаси" та його субрахунках підприємства обліковують за фактичною собівартістю їх придбання (заготівлі), яка, як зазначалося раніше, включає: покупну вартість і транспортно-заготівельні витрати (витрати по транспортуванню, навантаженню, розвантаженню, доставці до складів підприємства, включаючи націнки постачальницьких і посередницьких організацій, вартість послуг товарних бірж і брокерських контор, мито і митні збори тощо). Ця собівартість виявляється, як правило, тільки наприкінці місяця - після відображення всіх заготівельних операцій і розподілу їх між окремими видами запасів. Документи ж на оприбуткування і списання витрачених матеріалів, що надходять до бухгалтерії, вимагають Їх систематичного опрацювання і відображення в облікових регістрах, що неможливо робити без попередньої оцінки матеріалів. Тому аналітичний облік запасів протягом місяця ведуть за прийнятими обліковими цінами: покупними (з відокремленим обліком транспортно-заготівельних витрат) або за розрахунково-плановою собівартістю (з відокремленим обліком відхилення від фактичної собівартості).

Наприкінці місяця вартість використаних у виробництві запасів і списаних за обліковими цінами, а також вартість залишку запасів на складах коригують до фактичної собівартості (шляхом списання транспортно-заготівельних витрат або відхилення планової собівартості запасів від фактичної) [35; c.151].

Виходячи з вимог Закону України "Про податок на додану вартість" та інструкції з бухгалтерського обліку податку на додану вартість від 01.07.97 № 141 при оприбуткуванні товарно-матеріальних цінностей, одержаних від постачальників, до оплати їх вартості, а також у разі їх одержання за бартерним контрактом, у бухгалтерському обліку роблять записи:

1) на покупну вартість запасів (без ПДВ):

Д-т 20 "Виробничі запаси" (відповідний субрахунок), 22 "Малоцінні і швидкозношувані предмети" та ін.

К-т 63 "Розрахунки з постачальниками і підрядчиками";

2) на суму податкового кредиту по ПДВ, на яку підприємство набуло право зменшити податкове зобов’язання:

Д-т 641 "Розрахунки за податками"

К-т 63 "Розрахунки з постачальниками і підрядчиками";

3) на суму, перераховану постачальникам в оплату вартості за придбані запаси (включаючи ПДВ):

Д-т 63 "Розрахунки з постачальниками і підрядчиками)

К-т 31 "Рахунки в банках".

Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи:

1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ):

Д-т 63 "Розрахунки з постачальниками і підрядчиками"

К-т 31 "Рахунки в банках";

2. на суму оплаченого ПДВ:

Д-т 641 "Розрахунки за податками"

К-т З1 "Рахунки в банках";

3. одночасно на суму податкового кредиту по ПДВ:

Д-т 63 "Розрахунки з постачальниками і підрядчиками"

К-т 644 "Податковий кредит";

4. на оприбуткування одержаних від постачальників попередньо оплачених запасів за покупною вартістю:

Д-т 20 "Виробничі запаси" (відповідний субрахунок) 22 "Малоцінні і швидкозношувані предмети" та ін.

К-т 63 "Розрахунки з постачальниками і підрядчиками"

5. одночасно - на суму податкового кредиту по ПДВ;

Д-т 644 "Податковий кредит"

К-т 63 "Розрахунки з постачальниками і підрядчиками" [36]

Запаси, які надійшли на підприємство без товаросупровідних документів постачальника (невідфактуровані поставки), приймаються на облік за приймальними актами (ф. № М-7) і оформляються записом по дебету рахунка 20 "Виробничі запаси" (відповідні субрахунки) в кореспонденції з кредитом рахунка 63 "Розрахунки з постачальниками і підрядчиками". Після одержання від постачальника рахунків-фактур та інших товаросупровідних документів раніше зроблений запис (у цій же кореспонденції рахунків) сторнується і робиться звичайний запис на суму, яка значиться в одержаних документах.

Якщо при прийманні вантажу виявлена недостача матеріальних цінностей, то на дебет рахунка 20 "Виробничі запаси" прибуткують тільки фактично одержані цінності; на вартість недостачі матеріалів, що виникла при перевезенні, на підставі належно оформлених актів пред’являть претензію (передають до судового органу) винуватцю (транспортній організації тощо) і в бухгалтерському обліку відображають по дебету рахунка 374 "Розрахунки за претензіями" в кореспонденції з кредитом рахунка 63 "Розрахунки з постачальниками і підрядчиками".

У разі обґрунтованої відмови від оплати розрахункових платіжних документів за матеріали, що надійшли на адресу підприємства (невідповідність якості, номенклатури, ціни умовам договору тощо), такі цінності приймаються за актами на відповідальне зберігання і обліковуються на позабалансовому рахунку 02 "Активи на відповідальному зберіганні" (субрахунок 023 "Матеріальні цінності на відповідальному зберіганні") до вказівок постачальника про повернення, переадресування або реалізації на місці [19; c. 207-208].

Транспортно-заготівельні витрати, пов’язані з придбанням (заготівлею) виробничих запасів (оплата залізничного тарифу, водного фрахту, навантажувально-розвантажувальних робіт тощо), обліковуються на аналітичному рахунку "Транспортно-заготівельні витрати", який відкривається в складі рахунка 20 "Виробничі запаси". На суму транспортних та інших витрат, які підлягають оплаті постачальникам та іншим стороннім організаціям, у бухгалтерському обліку підприємства роблять запис по дебету рахунка 20 "Виробничі запаси", аналітичний рахунок "Транспортно-заготівельні витрати", і кредиту відповідних рахунків (63, 685 тощо).

Таким чином на дебеті синтетичного рахунка 20 "Виробничі запаси" (відповідний субрахунок) відображається покупна вартість запасів і транспортно-заготівельні витрати, що в сукупності становлять їх фактичну собівартість.

Облік розрахунків з постачальниками і підрядчиками (транспортними та іншими сторонніми організаціями) за надані послуги по перевезенню вантажу здійснюється в журналі-ордері № 6, а при спрощеній формі обліку - у відомості ф. № В-7 "Відомість обліку розрахунків з постачальниками" (яка за своїм змістом аналогічна журналу-ордеру № 6). Оприбуткування виробничих запасів, одержаних з інших джерел, відображається записом по дебету рахунка 20 "Виробничі запаси" (відповідний субрахунок) у кореспонденції з кредитом рахунків:

40 "Статутний капітал" (на вартість запасів, внесених засновниками (учасниками) до статутного капіталу підприємства);

719 "Інші доходи від операційної діяльності" на вартість безоплатно одержаних запасів від інших юридичних осіб, а також оприбуткованих раніше, не взятих на облік цінностей);

742 "Дохід від реалізації необоротних активів" (на вартість придбаних запасів у результаті обміну на необоротні активи) [19; c.320].

4. Облік витрат виробничих запасів

Основним первинним документом на відпуск матеріалів увиробництво є лімітно-забірні картки, в яких вказується ліміт видачі даному цеху (бригаді, дільниці) матеріалів відповідного номенклатурного номера (на декаду, півмісяця, місяць), а потім робиться запис про фактичний відпуск матеріалів з виведенням залишку невикористаного ліміту, який підтверджується підписом завідуючого складом (у лімітній картці одержувача) і одержувача (у лімітній картці складу). Наприкінці місяця лімітно-забірні картки подаються до бухгалтерії для обліку витрат матеріалів.

Відпуск матеріалів на господарські та інші потреби, а також при понадлімітному відпуску матеріалів (за дозволом керівника підприємства або уповноваженої ним особи здійснюється за вимогами.

Щомісяця цехи та інші виробничі підрозділи складають Звіт про використання сировини, основних матеріалів і напівфабрикатів, у якому по кожному номенклатурному номеру показуються: залишок на початок місяця, надходження за місяць, залишок на кінець місяця, фактичні витрати, витрати за нормами, економія або перевитрата. Бухгалтерія складає Зведений звіт про використання матеріалів по груповій номенклатурі (в натуральних і грошовому вимірниках), на підставі якого роблять відповідні облікові записи на списання використаних матеріалів [30].

Підставою для списання використаних у виробництві матеріалів служить Відомість розподілу витрат матеріалів і палива за рахунками і статтями витрат, яка складається за видатковими документами (лімітно-забірними картками, вимогами, актами тощо). В ній зазначається, на який синтетичний рахунок, субрахунок, продукцію (замовлення, переділ) або на яку статтю треба віднести вартість витрачених запасів.

За даними цієї відомості витрачені протягом місяця виробничі запаси за обліковими цінами списують з кредиту рахунка 20 "Виробничі запаси" (відповідний субрахунок) на дебет рахунків:

23 "Виробництво" (на вартість виробничих запасів, використаних для виготовлення продукції, виконання робіт, надання послуг);

91 "Загальновиробничі витрати", 92 "Адміністративні витрати" (на вартість запасів, використаних для загальновиробничих і загальногосподарських потреб);

93 "Витрати на збут" (на вартість запасів, використаних на потреби, пов’язані з реалізацією (збутом) продукції);

949 "Інші витрати операційної діяльності" (на вартість запасів, використаних на утримання об’єктів житлово-комунального та соціально-культурного призначення) та ін.

Для того щоб до собівартості продукції (робіт, послуг) запаси були включені за фактичною собівартістю їх придбання (заготівлі), наприкінці місяця визначають і списують суму відхилення від облікових цін, яка відноситься до витрачених у виробництві запасів [33].

У практиці обліку для визначення суми відхилення від облікових цін запасів, використаних у виробництві, складають розрахунок поданий у додатку 1.

5. Відмінності зарубіжної практики обліку запасів

Запаси є найбільш значною частиною активів підприємства. Вони займають домінуючу позицію у структурі витрат підприємств різних сфер діяльності, їх облік і оцінка впливає на результати господарської діяльності підприємства та на розкриття інформації про його фінансовий стан.

Визначення терміну "запаси" в різних країнах відрізняється. Якщо в Україні запаси є активами, призначеними для виробництва продукції, надання послуг або для перепродажу протягом короткого періоду часу, то в США запаси - це активи, призначені для продажу протягом одного звичайного ділового циклу, або використання протягом одного виробничого циклу.

В нормативних документах Німеччини визначення терміну "запаси" не наводиться, однак під останніми завжди розуміють предмети, призначені для короткострокового використання або перепродажу [16; с.334].

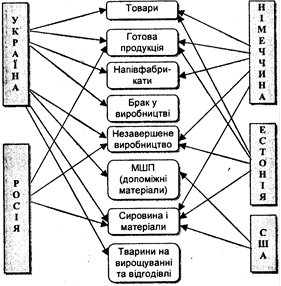

В системі бухгалтерського обліку Великобританії визначення терміну "запаси" трактується аналогічно до визначення ЗПБО США, за виключенням наступної лінгвістичної особливості. В американській обліковій літературі такі активи позначаються терміном "inventory". У Великобританії запаси позначаються терміном "stock", тоді як в американській літературі "stock" - це, як правило, акції. В МСБО 2 "Запаси" під запасами розуміють активи, призначені для використання в ході звичайної господарської діяльності в процесі виробництва, для продажу, чи у формі матеріалів для споживання при наданні послуг. За кордоном, на торговельних підприємствах, де придбані товари, які не підлягають обробці перед реалізацією, практично всі запаси є товарними. Порівнюючи термін "запаси", наведений в МСБО 2 та П (С) БО 9, можна стверджувати, що термін "запаси" за міжнародними та вітчизняними стандартами має аналогічний зміст. Запаси підприємства у різних країнах об'єднуються в наступні групи (Мал.1.1)

Мал.1.1. Класифікація запасів у різних країнах [16; с.335]

Слід відмітити, що російська практика та положення нормативних документів щодо класифікації запасів, на перший погляд, аналогічні закордонним. Однак, відмінність системи обліку та надання звітності по запасах в російській системі обліку і звітності полягає в тому, що під запасами розуміють лише запаси сировини та матеріалів у виробничих підприємствах та запаси товарів в організаціях.

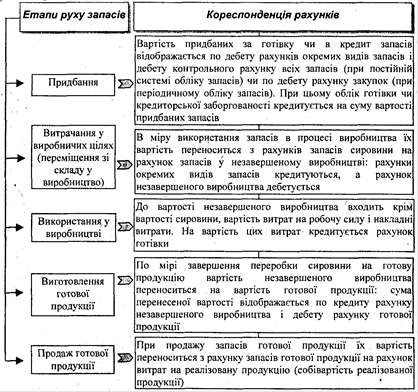

Весь цикл запасів - від моменту закупки сировини до їх реалізації у вигляді готової продукції - відображається в системі ЗПБО США наступним чином (Мал.1.2).

Мал.1.2. Облік руху запасів відповідно до ЗПБО США [16; с.336]

6. Відображення запасів у фінансовій звітності

В Україні вартість сировини, основних та допоміжних матеріалів, палива, купівельних напівфабрикатів та комплектуючих виробів, запчастин, тари, будівельних матеріалів та інших матеріалів, які призначені для споживання в ході нормального операційного циклу відображається в балансі.

В балансі та звіті про фінансові результати також відображається уцінка (дооцінка) вартості запасів.

В ряді країн в балансі запаси відображаються відповідно до правила нижчої оцінки, сутність якого полягає в тому, що за принципом обачності запаси оцінюються і відображаються за найменшою з можливих вартостей: ринкової ціни чи собівартості.

Різниця між собівартістю запасів та їх ринковою ціною списується двома методами: прямим і непрямим. У першому випадку ринкова вартість запасів просто заміщує їх собівартість, і різниця прямо списується на собівартість реалізованої продукції; у другому - складається контрактовий коригуючий рахунок "Знижки в результаті зниження ринкової вартості запасів" до рахунку запасів і рахунок, який відображає цей збиток у звіті про прибутки і збитки, - "Збиток в результаті зниження ринкової вартості запасів". Використання прямого методу являє собою нормальну практику, непрямий зазвичай використовується при суттєвій величині збитку. Списання на собівартість різниці між ринковою вартістю і собівартістю єбезповоротним [16; c.342].

При складанні фінансової звітності важливу роль відіграють методи, які використовуються на підприємстві при вибутті запасів. В Україні, якщо для оцінки запасів використовується метод ЛІФО, то в примітках наводиться різниця між вартістю запасів, відображеної

8-09-2015, 12:57