Принцип двойной записи состоит в том, что каждая элементарная операция, выраженная в виде суммы, отражается в учете на двух счетах, дебетуя один и кредитуя другой. Например, предприятием закуплены материалы на сумму 100.00 грн., значит, на эту сумму увеличился счет материалов, но уменьшился счет денежных средств. В компьютерном учете хозяйственные операции отражаются в журнале проводок. Часто говорят, что набор всех проводок составляет базу данных бухгалтерского учета

Следует понимать, что при компьютерном ведении учета журнал проводок является единственным регистром, в котором фиксируется учетная информация. Любые другие формы ввода информации, например, в виде документов или операций не считаются отраженными в учете до тех пор, пока на их основе не будут сформированы проводки и размещены в журнале проводок. Нередко одна хозяйственная операция порождает не одну, а несколько проводок.

Таким образом, работая с программой "1С:Бухгалтерия", под операцией будем понимать, с одной стороны, некоторый факт хозяйственной деятельности, фиксируемый в виде записи в журнале операций, а с другой стороны, набор проводок, относящихся к этой операции. Причем, не исключается такая ситуация, когда имеется запись об операции, но ей не соответствуют никакие проводки, то есть такая операция или документ не порождают проводок.

В программе "1С:Бухгалтерия" существует много разнообразных способов ввода операций и проводок, различающихся степенью автоматизации. Самым простым способом (и наименее автоматизированным) является ручной режим ввода. Именно с этого режима начнем знакомство с методами отражения хозяйственных операций в компьютерном учете.

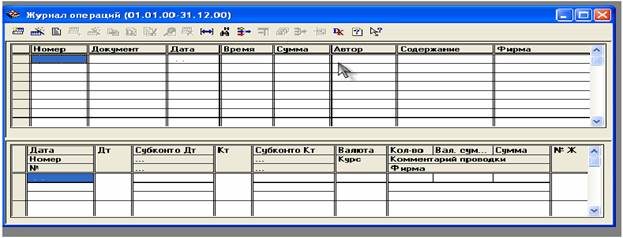

Форма ввода бухгалтерской операции Для ввода новой бухгалтерской операции необходимо обратиться к окну ввода операций, что проще всего сделать при помощи нажатия мышью на соответствующую пиктограмму или через меню "Операции -Журнал операций". В рабочем окне программы развернется новое окно со списком операций показанное на рис. 4.

Рис. 4. Окно ввода операций

При первоначальном обращении к этому окну список операций, естественно, будет пустым. Но и при последующих обращениях к нему после ввода операций, этот список также может оказаться без записей.

В списке будут отражены те операции, даты которых попадают в установленный временной интервал видимости операций. При обращении к журналу операций, интервал видимости автоматически устанавливается таким, как это определено в настройке программы. Установленный интервал видимости отображается в заголовке окна (в скобках после названия журнала). Для изменения интервала видимости необходимо выбрать пункт меню "Действия - Интервал" или нажать кнопку на панели инструментов окна журнала

На экран будет выдан соответствующий запрос на изменение дат начала и конца интервала видимости.

1. "Номер" - номер операции (документа). Номера операций являются фактически номерами документов, которым они принадлежат. Операции, введенные вручную, соответственно имеют отдельную нумирацию, как принадлежащие документам специального вида "Операция";

2. "Документ" - наименование вида документа, которому принадлежит операция. Если операция вводилась вручную, то она принадлежит документу специального вида- "Операция";

3. "Дата" - дата регистрации операции (документа);

4. "Время" - время регистрации операции (документа);

5. "Сумма" - сумма операции. Данное значение задается пользователем при вводе операции или рассчитывается автоматически при формировании операции документом. Сумма операции никак не влияет на бухгалтерские итоги и служит только в качестве дополнительного комментария к операции;

6. "Автор" - автор операции (документа);

7. "Содержание" - краткое описание содержания операции;

8. "Фирма" - фирма по которой проводится операция (документ).

Самая левая графа журнала операций является служебной и отражает одно из возможных состояний операции. Операция введена вручную. Операция сформирована документом, причем документ пока не проведен. Операция сформирована документом, и документ проведен. Операция, ранее введенная, помечена на удаление

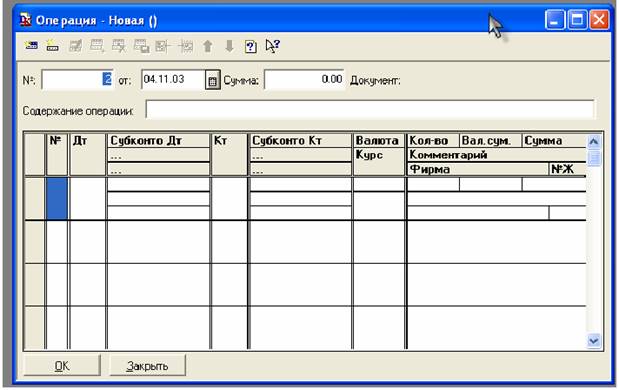

Попытка ввода в журнал операций новой строки приведет к тому, что на экране развернется новое окно, которое содержит поля для ввода реквизитов операции и составляющих ее проводок.

Рис. 5. Окно ввода операции

Окно для ввода операции показано на рис. 5. В окне имеются две области ввода реквизитов. В верхней части вводятся реквизиты, являющиеся общими для всех проводок операции. В их состав входят:

- Дата - дата совершения хозяйственной операции;

- Номер - номер операции. Номера операций являются фактически номерами документов, которым они принадлежат. Операции введенные вручную, соответственно имеют отдельную нумерацию, как принадлежащие документам специального вида "Операция";

- Хозяйственные операции в компьютерной бухгалтерии 7.7

- Сумма операции - сумма операции. Числовое значение, отображающее общую или основную сумму операции. Данное значение произвольно задается пользователем при вводе операции или автоматически определяется при формировании операции. Сумма операции никак не влияет на бухгалтерские итоги и служит только в качестве дополнительного комментария к операции;

- Содержание операции - краткое описание операции.

В нижней части окна вводятся проводки. Поскольку одна операция может порождать множество проводок, то нижняя часть построена в виде многострочной, многографной таблицы и рассчитана на ввод произвольного числа проводок. Каждая проводка описывается набором реквизитов, причем не всегда требуется заполнять все реквизиты. Тем не менее, рассмотрим наиболее полную структуру проводки.

№ - порядковый номер проводки, входящей в операцию. Нумерация производится программой автоматически, но при необходимости может быть изменена пользователем вручную;

Дт - счет дебета проводки;

СубконтоДт - в эту графу вводятся субконто дебетуемого счета. В данной графе реально может присутствовать несколько колонок или строк в зависимости от максимального количества измерений аналитического учета, установленного при конфигурировании системы. В рассматриваемой конфигурации графа содержит три строки, что свидетельствует о том, что каждый счет может иметь до трех аналитических измерений. При вводе проводки бухгалтер должен определить конкретные значения для всех субконто, прикрепленных к дебетуемому счету. Если на счете не предусмотрен аналитический учет, то реквизиты 3, 4, 5 не вводятся, если на счете предусмотрено менее трех аналитических разрезов, то незадействованные субконто не заполняются;

Кт - счет кредита проводки;

СубконтоКт - вводятся субконто кредитуемого счета. Данные реквизиты имеют тот же смысл и назначение, как и в случае субконто дебетуемого счета;

Валюта - валюта проводки, вводится в том случае, если в проводке задействованы валютные счета;

Курс - текущий курс валюты на дату операции. Он вводится автоматически из справочника валют при определении предыдущего реквизита, при желании может быть введен бухгалтером вручную; Кол-во - количество, заполняется, если в проводке на одном из счетов ведется количественный учет,

Вал.Сум - сумма в валюте, вводится в том случае, если в проводке задействованы валютные счета;

Сумма - сумма операции в базовой валюте (гривневая сумма).Данный реквизит вводится вручную или рассчитывается автоматически на основании ранее введенных реквизитов, например, при вводе валютных операций сумма может быть рассчитана как произведение валютной суммы на курс, также, еслив проводку введено количество, то сумма может быть рассчитана путем умножения количества на цену.

Комментарий - вводится текст, поясняющий содержание проводки;

Фирма - указывается фирма, по которой будет проводиться операция;

№ Ж - вводится номер журнала, представляющий собой произвольную комбинацию букв и цифр. В последующем этот номер может быть использован как дополнительный группировочный признак, используемый для быстрого поиска и отбора проводок.

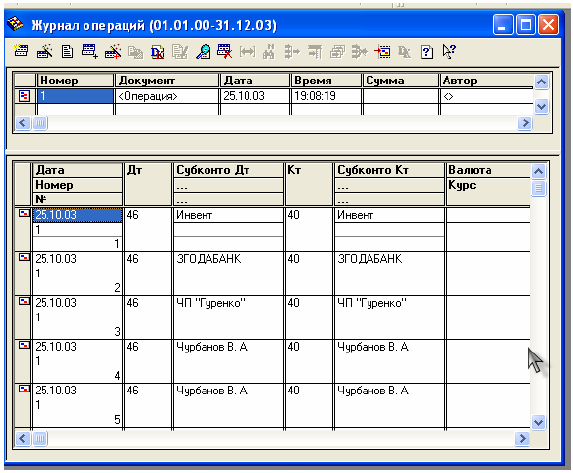

Очень удобно параллельно с просмотром записей об операциях просматривать проводки, принадлежащие текущей операции. Для этого, при открытом журнале операций, достаточно выбрать пункт меню "Действия - Показывать проводки". При данном режиме в верхней части окна отображаются реквизиты операции, а в нижней части - проводки, принадлежащие текущей операция.

Рис. 6. Совместный просмотр операций и проводок

Для отказа от режима вывода проводок в окне журнала операций следует еще раз обратиться к пункту меню "Действия - Показывать проводки". При этом знак, стоящий перед данным пунктом меню исчезнет, а нижняя часть окна журнала операций, отражающая проводки, будет закрыта.

Существует еще один режим "синхронизированного" показа проводок - в отдельном окне. Для его вызова нужно обратиться к меню "Действия -Проводки операции" или нажать на панели инструментов журнала кнопку.

2 Учет основных средств

Порядок учета необоротных активов регламентирован ПБУ-7 "Основные средства" и ПБУ-8 "Нематериальные активы". Согласно национальным стандартам необоротные активы рассматриваются в виде основных фондов, нематериальных активов, малоценных необоротных активов и прочих необоротных активов.

Методика учета всех видов необоротных активов одинакова. Исключение составляет процесс начисления износа, который отличен для малоценных необоротных активов. Необоротные активы как элемент производства отличают две особенности. Во-первых, они многократно участвуют в процессе производства и переносят свою стоимость на вновь созданный продукт частями по мере их изнашивания, в форме амортизационных отчислений. Во-вторых, процесс их воспроизводства носит длительный и постепенный характер, что предполагает наличие в деятельности предприятия особого процесса - процесса капиталовложений. Эти особенности необоротных активов находят отражение, как в их оценке, так и в организации бухгалтерского учета.

В бухгалтерском учете необоротные активы оцениваются по первоначальной, справедливой и остаточной стоимости. Первоначальная стоимость складывается из фактических затрат на строительство или приобретение объекта, включая затраты на доставку и установку. Исчисление ее в значительной мере зависит от способа поступления необоротных активов - поступление от учредителей, приобретение у других организаций, изготовление самим предприятием, безвозмездное поступление от других предприятий и лиц, долгосрочная аренда и т.д.

С течением времени первоначальная стоимость необоротных активов будет отличаться от аналогичных НА, приобретаемых или возводимых в современных условиях, из-за изменения уровня цен, тарифов и т.п. Для устранения этого отклонения необходимо периодически выполнять переоценку необоротных активов и определять их справедливую стоимость. Справедливая стоимость равна сумме затрат на их воспроизводство на момент переоценки, которая проводится по решению предприятия.

На период сохранения высоких темпов инфляции производится ежегодная переоценка балансовой стоимости необоротных активов После переоценки необоротных активов справедливая стоимость используется в учете как первоначальная, и начисление износа (амортизации) производится исходя из справедливой стоимости. Остаточная стоимость равна разнице между балансовой (первоначальной, справедливой) стоимостью необоротных активов и суммой их износа. Первоначальная стоимость необоротных активов с момента их ввода и до выбытия отражается в бухгалтерском учете на активном счете 10 "Необоротные активы". Здесь же отражается увеличение балансовой стоимости необоротных активов в результате их переоценки.

Уменьшение первоначальной (справедливой) стоимости необоротных активов вследствие их износа отражается обособленно на пассивном регулирующем счете 13 "Износ необоротных активов". Накапливаемая на этом счете информация позволяет скорректировать первоначальную (справедливую) оценку необоротных активов и определить их остаточную стоимость на определенную дату. Утрачиваемая стоимость необоротных активов переносится на стоимость вновь созданного продукта путем включения в издержки производства через механизм, называемый амортизацией. Показатели износа и амортизации необоротных активов различаются по своему экономическому содержанию. Износ отражает старение действующих фондов, амортизация - накопление денежных средств на их замену.

Амортизационные отчисления производятся, исходя из стоимости необоротных активов, методов амортизации и норм амортизационных отчислений, определенных Положением (стандартом) бухгалтерского учета 7 "Основные средства", утвержденного приказом Министерства Финансов Украины от 27.04.2000 г. № 92. Учетной политикой предприятия может быть определено решение о применении ускоренной амортизации активной части производственных необоротных активов в пределах методов, определенных ПБУ. При этом начисление амортизации будет проводиться по выбранному методу для всей группы активов.

Учет амортизационных отчислений производится путем их записи на счетах учета затрат на производство и счетах затрат деятельности. Как правило, они представляют собой косвенные затраты и отражаются на собирательно-распределительных счетах 91 "Общепроизводственные затраты" и 92 "Административные затраты".

Таким образом, учет износа и амортизации необоротных активов отражаются одной бухгалтерской проводкой по дебету счетов 91, 92 и кредиту счета 13. Различия в способах поступления необоротных активов обусловливают различия в отражении их на счетах бухгалтерского учета Покупка или строительство объектов необоротных активов, а также поступление от учредителей отражает процесс капиталовложений. Такие затраты относят в дебет счета 15 "Капитальные инвестиции", а стоимость принятых в эксплуатацию необоротных активов - по дебету счета 10 и кредиту счета 15. Безвозмездное получение необоротных активов отражается по рыночной стоимости в дебет счета 15 и кредит счета 42 "Дополнительный капитал", субсчет "Бесплатно полученные необоротные активы".

Основные средства, полученные в оперативную аренду, учитываются на забалансовом счете 01 "Арендованные необоротные активы". Выбытие необоротных активов может произойти по причине их ликвидации, реализации другому лицу, безвозмездной передачи другому лицу, передачи другим предприятиям как вклада в их уставный капитал, передачи в финансовую или оперативную аренду. Учет доходов от операций по выбытию необоротных активов ведется на счете 74 "Прочие доходы", учет затрат от операций по выбытию необоротных активов ведется на счете 97 "Прочие затраты".

Выявление финансовых результатов от выбытия ведется на счете 793 "Результат прочей обычной деятельности". В бухгалтерском учете отражаются также затраты, связанные с ремонтом необоротных активов. Эти затраты в зависимости от учетной политики предприятия либо непосредственно включаются в затраты на производство продукции в том периоде, когда они возникли, если такие затраты не ведут к увеличению стоимости актива, либо включаются в стоимость актива, если такие затраты приведут к увеличению экономических выгод от их использования.

В настоящей главе рассматриваются общие вопросы по организации учета необоротных активов в программе "1С:Бухгалтерия", а также по реализации конкретных операций, связанных с поступлением необоротных активов от учредителей, покупкой необоротных активов, осуществлением работ по монтажу и наладке оборудования, краткосрочной арендой. Вопросы, связанные с расчетом и учетом амортизационных отчислений, относятся к учету затрат на производство и выпуска готовой продукции и рассматриваются в главе 13 "Амортизация необоротных активов".

Бухгалтерский учет необоротных активов ведется по первоначальной (справедливой) стоимости на счете 10 "Необоротные активы". Прежде чем приступать к вводу операций по учету необоротных активов, обратимся к существующей настройке плана счетов и аналитического учета для данного счета.

Обращают на себя внимание следующие особенности настройки

- счета 10, 11, 12 имеют субсчета, характеризующие суть объекта "Необоротный актив";

- счета объявлены активными, что соответствует экономической сути счетов;

- на счетах ведется аналитический учет в разрезе субконто вида "Необоротные активы" и "Места хранения". Данные списки субконто организованы в виде справочников "Необоротные активы" и "Места хранения";

- на счете 10 не предусмотрен учет в натуральном выражении (количественный учет);

- на счете 11 и 12 предусмотрен учет в натуральном выражении (количественный учет).

Таким образом, существующая настройка предполагает ведение аналитического учета в разрезе двух видов субконто - номенклатуры необоротных активов и их мест хранения.

Виду субконто "Необоротные активы" соответствует справочник "Необоротные активы". Этот справочник является двухуровневым, что позволяет организовать учет наличия и движения необоротных активов по классификационным группам и по каждому инвентарному объекту. Виду субконто "Места хранения" соответствует справочник "Места хранения". Этот справочник также является двухуровневым, что позволяет организовать учет наличия и движения необоротных активов по материально ответственным лицам, местам хранения по каждому инвентарному объекту.

Аналитический учет необоротных активов ведется в разрезе инвентарных объектов. Заметим, что учет НА ведется не на одном счете, а на множестве счетов. Это счета 10, 11, 12, 74, 97 и пр. На каждом из перечисленных счетов ведется учет одних и тех же объектов.

В связи с этим потребуется лишь один раз создать справочник объектов НД и затем можно многократно использовать его для организации аналитического учета на разных счетах. Ввод справочной информации об объектах необоротных активов осуществляется на основе первичных документов - актов, технической документации, нормативов. Рассмотрим организацию и заполнение справочника необоротных активов на конкретном примере.

2.1 Организация справочника "Необоротные активы"

Для организации аналитического учета необоротных активов используется субконто вида "Необоротные активы". Данному виду субконто соответствует одноименный справочник. В этом можно убедиться, обратившись к описанию типовой конфигурации в документации или непосредственно к режиму конфигурирования, раскрыв необходимые ветви дерева объектов метаданных Прежде чем приступать к вводу информации в справочник, следует обратить внимание на некоторые наиболее важные аспекты его организации. Рассмотрим, какие параметры установлены для справочника "Необоротные активы" в типовой конфигурации.

Обратимся к режиму конфигурирования, чтобы выяснить, какие параметры установлены для данного справочника В окне описания параметров справочника можно выяснить следующие наиболее важные его свойства:

- справочник является двухуровневым, так как для параметра "Количество уровней" установлено значение, равное двум;

- данный справочник не подчинен другим справочникам, о чем свидетельствует соответствующая установка параметра "Подчинен";

- в справочнике осуществляется сплошное кодирование элементов независимо от разбиения их на группы, поскольку переключатель "Серии кодов" установлен в положение "Во всем справочнике";

- тип кода - числовой;

- для ввода и редактирования элементов предусмотрена специальная форма диалога (для параметра "Редактировать" установлено значение "В диалоге").

Прежде чем вводить информацию в справочник, желательно убедиться в том, что сделаны именно такие установки. Если есть расхождения, требуется их устранить. Обратимся к реквизитному составу справочника. Помимо обязательных элементов "Код" и "Наименование" справочник включает ряд дополнительных реквизитов:

- Группа;

- Срок использования;

- Норма амортизации;

- Метод расчета износа и др.

В описании свойств реквизитов справочника следует обратить внимание на одну важную особенность - многие реквизиты, входящие в состав справочника, являются периодическими. Периодические реквизиты, как и любые другие, могут изменять свои значения в течение времени. Однако в отличие от обычных реквизитов, каждое изменение значения периодического реквизита фиксируется на определенную дату, то есть, программа в хронологическом порядке хранит

8-09-2015, 12:58