9. Контрольно-кассовые машины ТОО "ТАиС" поставлены на учет в налоговом комитете до начала эксплуатации контрольно-кассовой машины. Налоговые органы осуществляют контроль за соблюдением правил применения контрольно-кассовых машин.

5. Документальное оформление кассовых операций

Правильность постановки учета и контроля расходования денежных средств зависит от выполнения требований стандартов бухгалтерского учета, законодательства о платежах и переводах денег, валютном регулировании и т.д. и других нормативных документов. Порядок учета и оформления кассовых операций должен быть предусмотрен в учетной политике предприятия.

Движение денег, связанных с их получением и выдачей, требует правильного оформления документов, по которым осуществлялись такие операции. Все кассовые приходные и расходные ордера и другие денежные документы должны заполняться четко, без исправлений. Приложения, по которым осуществлялись кассовые операции, должны погашаться штампами "получено" или "оплачено" с указанием даты и подписью. Связано это с предупреждением использования документов повторно, с целью списания денег вторично по одному и тому же документу, с выпиской нового расходного ордера. Зачастую бухгалтерами или кассирами погашаются кассовые ордера, тогда как следует погашать именно приложения (платежные ведомости, расчеты, заявления и т.п.).

Ведение кассовых операций предусматривает наличие и заполнение журнала регистрации приходных и расходных ордеров и кассовой книги, которая должна быть прошнурована, пронумерована, скреплена печатью предприятия и подписями ответственных лиц [16, с.82].

На предприятии ТОО "ТАиС" кассовые операции по приему наличных денег оформляются приходным кассовым ордером (ПКО) (ф. № КО-1), который подписывается главным бухгалтером или лицом, уполномоченным им (Приложение 5).

Операции, связанные с выдачей наличных денег, оформляются расходным кассовым ордером (РКО) (ф. № КО-2) или другими документами (платежные ведомости, заявление на выдачу денег) (Приложение 6).

Документы на выдачу денег подписываются руководителем и главным бухгалтером ТОО "ТАиС". Приходные кассовые ордера, расходные кассовые ордера и заменяющие их документы выписаны с использованием электронных носителей. В этих документах не допускается никаких помарок, исправлений.

До передачи в кассу приходные кассовые ордера и расходные кассовые ордера регистрируются в бухгалтерии в журнале регистрации приходных и расходных документов (Приложение 7).

Данный журнал открывается и применяется только для регистрации приходных и расходных кассовых документов.

При получении приходных и расходных кассовых ордеров кассир ТОО "ТАиС" проверяет:

- наличие и подлинность на документах подписей главного бухгалтера, а на РКО - и подпись руководителя;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

Если не соблюдено хотя бы одно из этих требований, то кассир возвращает документы в бухгалтерию.

Все операции по поступлению и расходованию кассир записывает в кассовую книгу (ф. № КО-4), которая открывается на 1 год. При ее открытии все листы книги должны быть пронумерованы, прошнурованы и общее количество листов должно быть указано на последней странице кассовой книги. Книга опечатана печатью ТОО "ТАиС" и скреплена подписями главного бухгалтера и руководителя.

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге, угорая (без горизонтальных линеек) заполняется с лицевой и обратной стороны через копировальную бумагу и как отчет кассира является отрывной частью листа. Первые и вторые отрывные экземпляры нумеруются одинаковыми номерами.

До начала записи приходных и расходных кассовых ордеров в кассовой книге указывается остаток денег на начало дня. В конце рабочего дня кассир подсчитывает итоги операций за день и выводит остаток денег на конец дня. Вторые экземпляры листов кассовой книги являются отрывными и служат отчетом кассира (Приложение 8), который сдается в бухгалтерию вместе с приложенными к нему первичными кассовыми документами.

Если на предприятии совершается ежедневно немного кассовых операций, то кассовые отчеты могут составляться 1 раз в 3-5 дней. Принятые от кассира отчеты и документы проверяются работниками бухгалтерии, а контроль за правильным ведением кассовой книги осуществляет главный бухгалтер. При обнаружении выдачи денег из кассы, не подтвержденных распиской получателя в расходном кассовом ордере, эта сумма считается недостачей и взыскивается с кассира. При этом выписывается расходный кассовый ордер на имя кассира. Если сумма наличных денег не оправдана приходным кассовым ордером, то они считаются излишком кассы и зачисляются в доход организации путем выписки приходного кассового ордера.

6. Раскрытие информации о кассовых операциях в отчетности

Переход экономики Казахстана на рыночные условия хозяйствования поставил коммерческие организации перед необходимостью объективной оценки финансового состояния, платежеспособности и надежности своих партнеров. Предоставление предприятия полной хозяйственной самостоятельности в выборе рынков сбыта продукции, поставщиков и подрядчиков, в поиске источников финансирования заставляет особое внимание уделять расчетам с различными контрагентами. В этих условиях поддержание на приемлемом уровне финансовой устойчивости организации, развивающейся, как правило, в неблагоприятной конкурентной среде, зависит во многом от умения управлять денежными средствами.

Управление денежными средствами имеет большое значение из-за огромной сложности финансовых рынков. Конкурентоспособность требует от фирм денежных средств для модернизации технологических процессов и дальнейшего их развития. Поэтому правильно раскрывать и классифицировать денежные средства и их эквиваленты необходимо для того, чтобы точно оценить ликвидность компании [10].

Информация о денежных средствах предприятия может быть получена внешними пользователями из форм финансовой отчетности.

Отчетность - это совокупность показателей, комплексно характеризующих финансово-хозяйственную деятельность предприятия. Показатели формируются путем периодической сводки и обобщения учетных данных и установленных для этого таблицах.

Целью финансовой отчетности является обеспечение пользователей полезной, значимой и достоверной информацией о финансовом положении юридического лица, результатах деятельности и изменениях в его финансовом положении за отчетный год.

Финансовая отчетность ТОО "ТАиС" включает следующие формы: баланс, отчет о доходах и расходах, отчет о движении денежных средств. Финансовая отчетность предоставляется с разбивкой по отчетным кварталам (отчетный интервал - квартал) и на последнюю отчетную дату.

Отчет о движении денег при его использовании совместно с другими формами финансовой отчетности предоставляет информацию, которая позволяет пользователям оценить изменения в чистых активах компании, её финансовой структуре (включая ликвидность и платежеспособность) и ее способность воздействовать на величину и сроки поступлений и платежей денежных, средств, чтобы приспособиться к изменяющимся условиям и возможностям. Информация о движении денег полезна, при оценке способности компании генерировать денежные средства и их эквиваленты, или позволяет пользователям разрабатывать модели для оценки и сопоставления дисконтированной стоимости будущих поступлений и платежей денежных средств различных компаний. Она также увеличивает сопоставимость отчетности об операционных показателях компаний потому, что устраняет влияние применения различных методов учета для одинаковых операций и событий. [15, c.154]

Информация о движении денежных средств организации должна предоставить пользователям финансовой отчетности основу для оценки способности организации зарабатывать денежные средства, а также для оценки потребностей организации в использовании имеющихся денежных средств. Кроме того, данный отчет должен помочь понять причины различия между чистым доходом и связанными с его получением денежными поступлениями. Наконец, пользователи финансовой отчетности должны оценить влияние инвестиционных и финансовых операций на финансовое положение организации.

В СБУ 4 "Отчет о движении денег" деньги определены как денежная наличность, находящаяся в кассе и на счетах в банках. Движение денег - это поступление и выбытие их в результате операционной, инвестиционной и финансовой деятельности. В соответствии с Международным стандартом финансовой отчетности 7 "Отчеты о движении денежных средств" денежные средства включают деньги в кассе и на текущем счете компании.

Отчет о движении денежных средств, согласно стандарта МСФО 7, имеет целью раскрытие информации об изменениях в денежных средствах и их эквивалентах за период. Он классифицирует денежные потоки от операционной, инвестиционной и финансовой деятельности. Пользователям финансовой отчетности такая информация необходима для составления собственного мнения в отношении:

- Изменений в чистых активах компании.

- Финансовой структуры компании.

- Платежеспособности и ликвидности компании.

- Способности компании влиять на величину и регулярность потоков денежных средств.

- Способности создавать денежные средства.

- Дисконтированной стоимости денежных потоков различных компаний (с помощью разработанных моделей).

Юридические лица (кроме банков и бюджетных учреждений) составляют отчет о движении денег в соответствии с требованиями данного стандарта и представляют в составе финансовой отчетности за отчетный период.

Основная цель отчета о движении денежных средств - обеспечение пользователей информацией о поступлении и выбытии денежных средств, кроме того, это - основное средство анализа инвестиционной и финансовой деятельности за отчетный период. Его главная задача - помочь инвесторам и кредиторам оценить:

- способность субъекта генерировать будущие положительные потоки денежных средств и оплатить свои обязательства, выплатить дивиденды;

- причины разницы между размером чистого дохода и размером поступления (выбытия) денежных средств;

- все аспекты, как наличных, так и безналичных денежных потоков и их движение в инвестиционной и финансовой деятельности субъектов.

Все вышеописанные виды деятельности предприятия считаются основными каналами поступления и выбытия денежных средств. Стандарт бухгалтерского учета требует раскрытия их движения в разрезе каналов их поступления и выбытия. При этом движение денежных средств от операционной деятельности субъект должен раскрыть, используя прямой или косвенный метод. (Согласно МСФО 7 поощряется использовать прямой метод).

Таким образом, отчет о движении денег содержит информацию о поступлении и использовании денежных средств и их эквивалентов за отчетный период.

7. Возможности компьютеризации кассовых операций

В неавтоматизированной системе ведения бухгалтерского учета обработка данных о хозяйственных операциях легко прослеживается и обычно сопровождается документами на бумажном носителе информации - распоряжениями, поручениями, счетами и учетными регистрами, например бесконечными журналами учета МПЗ. Аналогичные документы часто используются и в компьютерной системе, но во многих случаях они существуют только в электронной форме. Более того, основные учетные документы (бухгалтерские книги и журналы) в компьютерной системе бухгалтерского учета представляют собой файлы данных, прочитать или изменить которые без компьютера не возможно.

"1С:Бухгалтерия" — это универсальная бухгалтерская программа, которая не требует предварительного освоения.

Средства работы с документами позволяют организовать ввод документов, их произвольное распределение по журналам и поиск любого документами по различным критериям: номеру, дате, сумме, контрагенту. Ручной и автоматический ввод бухгалтерских операций.

Гибкие возможности учета: Ввод, хранение и печать любых первичных документов, ручной и автоматический ввод бухгалтерских операций, разнообразные отчеты, работа с распределенными информационными базами, конфигурирование, связь с другими программами, сервисные возможности, удобный пользовательский интерфейс, развитые средства администрирования, масштабируемость, многопользовательский режим (в сетевых версиях и версия для SQL).

"1С:Бухгалтерия" позволяет автоматизировать подготовку любых первичных документов: платежные поручения и другие банковские документы, счета на оплату, накладные, счета-фактуры, приходные и расходные кассовые ордера, авансовые отчеты, доверенности, другие документы.

Рассмотрим сопровождение в 1С: Бухгалтерии операции выдачи денежных средств по расходному ордеру.

При выдаче наличных денег работнику под отчет заполняется расходный кассовый ордер.

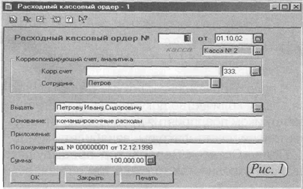

В конфигурации документ "Расходный кассовый ордер" вызывается выбором мышкой команды меню "Документы=>Касса=>Расходный кассовый ордер" (рис.1).

В появившейся экранной форме документа заполняются следующие поля:

- номер и дата документа;

- касса;

- корреспондирующий счет;

- сотрудник;

- основание;

- приложение;

- по документу;

- сумма.

Рисунок 1 – Экранная форма расходный кассовый ордер

Номер и дата документа присваиваются автоматически. При этом дата соответствует текущей рабочей дате. В случае необходимости номер и дата расходного ордера могут быть изменены.

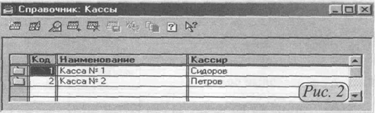

При переходе на поле "Касса" автоматически вызывается справочник "Кассы" (рис. 2).

Рисунок 2 – Экранная форма "Справочник: Кассы"

Справочник "Кассы", а также другие справочники, предусмотренные для вызова при заполнении документов, можно вызывать, щелкнув мышкой по кнопке, расположенной в правой части редактируемого поля.

Из этого справочника необходимо выбрать кассу, из которой будет выдаваться подотчетная сумма, дважды щелкнув мышкой по соответствующей строке. Такая строка может отсутствовать, если на предприятии существует только одна касса.

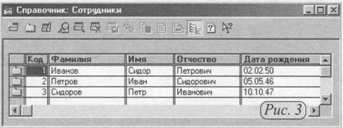

При переходе на поле "Сотрудник" автоматически вызывается справочник "Сотрудники" (рис. 3).

Рисунок 3 – Справочник Сотрудник

Нужный вариант также выбирается из справочника двойным щелчком мышки по соответствующей строке либо с использованием клавиши Enter.

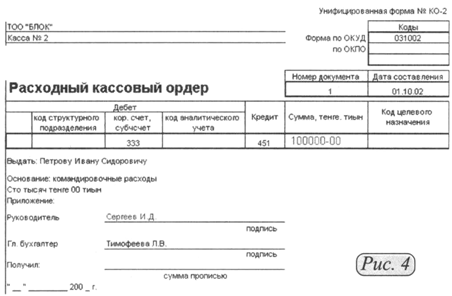

При выдаче подотчетной суммы в поле "Корр. счет" необходимо выбрать счет 1251. В результате после проведения документа "Расходный кассовый ордер" будет сформирована следующая бухгалтерская проводка: Дебет 1251 Краткосрочная дебиторская задолженность работников по суммам, выданным в подотчет – Кредит 1010 "Денежные средства в кассе" в сумме 100 000 тенге.

В следующем поле "Основание" указывается основание для выдачи суммы, например, командировочные расходы, транспортные расходы и тому подобное.

В поле "По документу" вводятся данные по документу, предъявляемому при получении наличных денег из кассы. И в последнем поле "Сумма" набирается подотчетная сумма.

Теперь можно сформировать печатную форму документа, щелкнув мышкой по кнопке "Печать" (рис. 4).

Заключение

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Скоростью их движения во многом определяется эффективность всей предпринимательской деятельности организации. Объемом имеющихся у нее денег, как важнейшего средства платежа по обязательствам, определяется ее платежеспособность – одна из важнейших характеристик финансового положения. Абсолютно платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Кроме того, организации необходимы определенные запасы резервных денег для оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных выгодных инвестиций. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, т.е. к снижению эффективности их использования, а в условиях инфляции – и к прямым потерям за счет их обесценивания.

Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию денежных потоков, чтобы к каждому очередному платежу по обязательствам организации ей было обеспечено поступление денег от покупателей или дебиторов при сохранении необходимых резервов. Такой подход позволяет сохранять текущую (повседневную) платежеспособность и извлекать дополнительную прибыль за счет инвестиций временно свободных денег.

Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных ресурсов, поддержания повседневной платежеспособности организации.

В процессе хозяйственной деятельности организации постоянно ведут взаимные денежные расчеты. Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами.

Все операции, связанные с приемом и выдачей наличных денежных средств, осуществляются кассами предприятий и составляют кассовые операции. Выполнение всех операций с наличными деньгами в ТОО "ТАиС" возложено на кассира. Кассир при поступлении на работу ознакомлен с правилами ведения кассовых операций и с ним заключен договор о полной индивидуальной материальной ответственности за сохранность принятых им ценностей.

Все кассовые операции на предприятии оформлены унифицированными формами первичной учетной документации, утвержденными Министерством финансов РК.

Факт получения денежных средств оформляется приходным кассовым ордером. Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров.

Наличные деньги из кассы выдаются по расходным кассовым ордерам или по другим документам (платежным ведомостям, счетам, заявлениям на выдачу денег и пр.) с наложением на них специального штампа, заменяющего расходный кассовый ордер. Документы на выдачу подписаны руководителем организации и главным бухгалтером. Выдача денег по кассовым ордерам производится на основании документов, удостоверяющих личность получателя. В кассовом ордере отражаются основные реквизиты этого документа, и получатель расписывается в получении выданной суммы.

Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций.

Учет движения денег в кассе ведется кассиром в кассовой книге. ТОО "ТАиС" ведет только одну кассовую книгу. Эта книга прошнурована и опечатана печатью организации, а страницы в ней пронумерованы. Записи в кассовой книге обычно производятся кассиром в двух экземплярах через копировальную бумагу сразу после получения или выдачи денег по каждому ордеру или документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию второй отрывной лист кассовой книги (с приложенными к нему приходными и расходными кассовыми документами) под расписку в кассовой книге. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера ТОО "ТАиС".

Аналитический учет денежных документов ведут по их видам. Один – два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам. Группа счетов 1010 "Денежные средства в кассе в тенге" предназначена для обобщения информации о наличии и движении денег в национальной валюте в кассе организации. Сальдо счета 1010 "Денежные средства в кассе в тенге" указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету - суммы, поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. Кассовые операции записываются по кредиту счетов и отражаются в журнале-ордере №1. Учет операций по кассе ведется в машинограмме или других учетных регистрах, которые ведутся по дебету и кредиту счета 1010 "Денежные средства в кассе в тенге". Записи в регистры производятся по мере поступления в бухгалтерию предприятия ТОО "ТАиС" отчетов кассира. При записи суммы с одинаковой корреспонденцией счетов объединяются. На конец

8-09-2015, 13:06