Фактической себестоимостью товарно-материальных запасов, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Республики Казахстан).

Затраты на приобретение запасов включают в себя покупную цену, импортные пошлины и налоги, расходы на транспортировку, обработку и другие затраты, непосредственно связанные с приобретением актива.

Затраты на переработку включают в себя затраты по оплате труда, постоянные и переменные накладные, производственные расходы на переработку сырья в готовую продукцию. [6,с.191]

Переменные расходы зависят от изменения объемов производства и включают в себя материальные и трудовые затраты, осуществляемые в ходе нормального производственного процесса. Постоянные расходы практически не изменяются при изменении объемов производства и включают в себя затраты по обслуживанию зданий, оборудования, амортизации и на административно-управленческие расходы.

Прочие затраты включаются в себестоимость запасов в случае, когда они связаны, например при изготовлении продукции для конкретных заказчиков.

К фактическим затратам на приобретение товарно-материальных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые предприятиям за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов;

- таможенные пошлины;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товарно-материальные запасы;

- затраты по заготовке и доставке товарно-материальных запасов до места их использования, включая расходы по страхованию.

Оценка товарно-материальных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии по средней себестоимости.

2) Оценка ТМЗ по наименьшей из себестоимостей реализации в разрезе методов

Как уже было выявлено выше, в Республике Казахстан, в соответствие с национальными им международными стандартами учета и отчетности, товарно-материальные запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации.

Для определения наименьшей величины из себестоимости и чистой стоимости реализации товарно-материальных запасов могут быть использованы следующие методы:

— постатейный метод, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации каждого наименования товарно-материальных запасов;

— метод основных материальных групп, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации группы товарно-материальных запасов;

— метод общего уровня запасов - выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации всех товарно-материальных запасов. [7, с.173]

Методы определения себестоимости по фактическим затратам и ценам продажи могут использоваться для удобства, если их результаты приближенно выражают значение себестоимости. Нормативы сырья и материалов, труда, эффективности и мощности должны регулярно проверяться и пересматриваться с учетом конкретных обстоятельств.

Существуют и дополнительные методы оценки товарно-материальных запасов. Это методы оценки ТМЗ по наименьшей себестоимости и рыночной стоимости и метод оценки стоимости с использованием валовой прибыли или метод оценки товара в розничной торговле.

При этом себестоимость товарно–материальных запасов включает: затраты на приобретение запасов, транспортно – заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно–материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно – заготовительные и прочие расходы прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Метод рыночной стоимости. Когда полезность товаров не столь велика, как их себестоимость, необходим отход от правила установления цены ТМЗ на основе себестоимости. Полезностью товаров обычно считается их рыночная стоимость, откуда и идет название данного метода оценки ТМЗ. Для расчета термин "рыночная стоимость" означает текущую восстановительную стоимость, не превышающую верхний предел чистой стоимости реализации (продажная цена минус определяемые затраты на завершение и выбытие) и не падающую ниже нижнего уровня чистой стоимости реализации, скорректированной на сумму обычной нормы прибыли. По этому методу могут учитываться как все товарно-материальные ценности вместе, так и каждая статья в отдельности.

Метод розничных цен используется в розничной торговле. Этот метод применяется для оценки запасов, имеющих одинаковый процент торговой наценки. Себестоимость определяется путем уменьшения общей стоимости проданных товаров на соответствующий процент валовой маржи. [8, с.21]

Предприятия могут оценивать товарно-материальные запасы одним из следующих методов оценки: средневзвешенной стоимости, ФИФО.

2.2 Методы оценки запасов на стадии их реализации: ФИФО, метод средневзвешенной стоимости и метод специфической идентификации

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из трех методов оценки себестоимости товарно-материальных запасов, предусмотренных МСБУ 2 «Запасы»:

- метод средневзвешенной стоимости;

- метод ФИФО;

- метод специфической идентификации.

При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц.

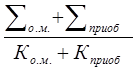

Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода). Математической формулой расчет средней стоимости можно представить следующим образом:

Ср.стоимость= (1)

(1)

где ![]() - стоимость остатков материалов на начало отчетного периода;

- стоимость остатков материалов на начало отчетного периода;

Ко.м – количество остатков материалов на начало отчетного периода;

![]() - стоимость приобретенных материалов;

- стоимость приобретенных материалов;

Кприоб - количество приобретенных материалов.

Суть метода заключается в том, что берется себестоимость единиц товарно-материальных запасов на начало периода и складывается со стоимостью всех единиц, купленных в течение отчетного периода. В итоге получается общая себестоимость товаров, готовых к реализации. Полученная сумма делиться на количество единиц товара, готовых к реализации, и получается средняя себестоимость единицы ТМЗ. Оставшееся на складе количество товара затем умножается на полученную среднюю себестоимость единицы ТМЗ.

При применении в учете периодической системы инвентаризации данный метод является методом средневзвешенной стоимости. При непрерывной системе этот метод является методом скользящего среднего, поскольку каждая продажа основана на самом последнем среднем показатели, который применялся до следующей закупки. Если цена следующей закупки отличается от последнего среднего показателя, необходимо рассчитать новый средний показатель стоимости.

Метод «ФИФО» - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается: первый пришел – первый ушел. Таким образом, стоимость остатков на конец основывается на стоимости последних по времени закупок. [9, с.46]

Этот метод подразумевает продажу товаров в том порядке, в котором они закупались. Данный метод лучше всего отражает реальную ситуацию, т. к. компании в первую очередь стараются продать свои старые запасы. Наиболее ранние затраты включаются в себестоимость продукции, а самые последние затраты - в ТМЗ на конец периода. В периоды роста цен применения этого метода дает более низкую себестоимость реализованной продукции, т. к. сумма ТМЗ на конец периода основана на самых последних, самых крупных затратах. Сумма конечных товарно-материальных запасов будет одинаковой как по непрерывной, так и по периодической системе инвентаризации. Метод может применяться в тех случаях, когда товары, приобретенные в первую очередь, продаются в первую очередь.

Пример расчета стоимости товарно-материальных запасов, израсходованных на производство, и определения стоимости остатка на конец периода методом ФИФО приведен в Приложении 1.

Метод специфической идентификации предполагает расчет себестоимости единиц товарно-материальных запасов, которые обычно не являются взаимозаменяемыми, товаров и услуг, произведенных и предназначенных для специальных проектов или заказов. При использовании метода предполагается, что известно, какие конкретно единицы товарно-материальных запасов проданы (отпущены в производство), а какие остались. [9, с.48]

Основная цель при выборе учета товарно-материальных запасов в том, чтобы выбрать тот метод, который наиболее четко отражает доход за период.

Предприятия обязаны неизменно применять один и тот же метод оценки товарно-материальных запасов по принципу сопоставимости. Изменения возможны лишь в том случае, если новый метод оценки предпочтительнее старого при соблюдении следующих условий:

- внесение изменений в учетную политику предприятия;

- осуществление перехода с одного метода учета товарно-материальных запасов на другой в начале отчетного периода (по состоянию на 1 января);

- своевременное отражение корректировки остатков товарно-материальных запасов и нераспределенного дохода прошлых лет в финансовой отчетности.

Таким образом, пребывание товарно-материальных запасов на предприятии предполагает 3 этапа: стадия приобретения, стадия ожидания реализации, стадия реализации или выбытия. Для каждой конкретной стадии характерен свой метод оценки или стоимостного измерения (Прил. 2).

2.3 Системы периодичного и непрерывного учета товарно-материальных запасов, создание и учет резервов по списанию запасов

Приведенные выше примеры методов оценок товарно-материальных запасов основаны на системе непрерывного учета запасов, при этой системе ведется непрерывный учет запасов путем ведения записей о каждой покупке и продаже (списании) товарно-материальных запасов. Данная система использовалась и используется всеми предприятиями республики. Типовой план счетов на базе МСФО предусматривает учет запасов на счетах подраздела 1300 «Запасы» отражение покупок и расхода товарно-материальных запасов [10].

Поступление и расход товарно-материальных запасов учитываются на постоянной основе, изо дня в день, делая возможным проследить движение запасов. По каждому наименованию товарно-материальных запасов ведется отдельный счет. Приобретение запасов отражается по дебету этих счетов. При передаче того или иного вида запаса в производство счет соответствующего запаса кредитуется на сумму переданных запасов. Эта же сумма отражается на дебете счета себестоимости реализованной продукции. Себестоимость реализованной продукции определяется на основе ежедневных записей на ее счет. В целях сверки может быть произведен физический подсчет неиспользованных запасов (инвентаризация). При обнаружении расхождений между данными непрерывного учета и инвентаризации в конце периода суммы непрерывного учета подлежат корректировке до величин сумм инвентаризации. Таким образом, при непрерывной системе учета ведутся подробные записи для того, чтобы проследить за количеством товарно-материальных запасов, которые использовались, и остатком запасов контроля бухгалтерского учета, так как она позволяет пользователю определить и проследить разницу между фактическим количеством товаров, имеющихся в наличии, и отраженными в учете суммами. В течение всего отчетного периода должны быть известны: наличие определенных видов товарно-материальных запасов и себестоимость реализованных запасов.

Наряду с системой непрерывного учета товарно-материальных запасов в международной практике действует и система периодического учета товарно-материальных запасов.

При периодической системе учета предполагается, что сплошной учет ТМЗ не ведется. Товарно-материальные запасы подсчитываются в конце отчетного периода методами физического пересчета (по штукам, литрам, тоннам и т.д.). Покупка запасов отражается по дебету отдельного синтетического счета подраздела 1300 плана счетов с одновременным кредитованием счетов (денежные средства, кредиторская задолженность) и др.

Себестоимость реализованных (использованных) товарно-материальных запасов определяется на основе результатов проведенной инвентаризации: стоимость приобретенных запасов увеличивается на стоимость имеющихся запасов на начало отчетного периода, из этой суммы вычитается стоимость запасов на конец отчетного периода.

Система периодического учета удобна тем, что намного сокращает объем канцелярской работы. Однако она не дает информации о том, какие товары есть в настоящий момент. Периодическая система учета удобна в малом предпринимательстве, но для ведения учета движения запасов при периодической системе учета в рамках национального бухгалтерского учета необходимо будет рассмотреть вопрос о введении дополнительных синтетических счетов. К примеру, синтетических счетов для учета расходов по приобретению товарно-материальных запасов.

Различие систем постоянного и периодического учета списания на затраты стоимости израсходованных товарно-материальных запасов заключается в последовательности расчета стоимости запасов, подлежащих списанию на затраты (кредитовый оборот) и остатков запасов на конец периода. При использовании системы непрерывного учета в конце отчетного периода (или при необходимости на другую дату) подводится баланс доходов от реализации продукции путем сопоставления дохода с ее себестоимостью. Показатели дохода от реализации и себестоимости реализованной продукции переносятся в отчет о прибылях и убытках и на их основе в качестве промежуточного итога вычисляется валовой доход от реализации.

Выбор системы постоянного или периодического списания затрат, а также внутри каждой из них того или иного метода оценки товарно-материальных запасов и провозглашение их в учетной политике зависит от многих факторов: формы организации, динамики спроса и предложения, конъюнктуры цен, финансовой и дивидендной политики.

Глава 3. Учет и оценка ТМЗ в АО «Казпочта»

В качестве товарно-материальных запасов АО «Казпочта» выступают предметы труда, которые наряду со средствами труда участвуют в процессе производственно-хозяйственной деятельности, т.е. являются важнейшим ресурсом в обеспечении текущего функционирования предприятия, то есть производстве и реализации. Товарно-материальные запасы участвуют в процессе только один раз, их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу.

Товарно-материальные запасы приходуются по себестоимости, которая включает затраты на приобретение, то есть цену покупки, таможенные пошлины, транспортно-заготовительные расходы, комиссионные вознаграждения и прочие расходы, прямо связанные с приобретением запасов. Себестоимость запасов определяется по методу ФИФО, кроме знаков почтовой оплаты, которые определяются по методу специфической (сплошной) идентификации. Стоимость запасов списанных на расходы периода и производства должны признаваться в том отчетном периоде, в котором производились списания.

Учет ТМЗ ведется централизованно согласно Инструкции по централизованному учету товарно-материальных запасов в АО «Казпочта», утвержденной протоколом Правления №55 от 26 июня 2005 года. Инвентаризация ТМЗ на складе проводится один раз в полгода по состоянию на 1 января и 1 июля инвентаризационной комиссией.

ТМЗ состоят из знаков почтовой оплаты, товаров для дальнейшей реализации, топлива, запасных частей и прочих материалов.

Таблица 1 - Структура ТМЗ по состоянию на 01 января 2007 года (тыс.тенге)

| № п.п. | Наименование материала | на 01.01.2008г. |

| 1 | Сырье и материалы | 148 452 |

| 2 | Покупные полуфабрикаты и комплектующие изделия | 10 649 |

| 3 | Топливо | 44 227 |

| 4 | Тара и тарные материалы | 6 668 |

| 5 | Запасные части | 19 483 |

| 6 | Прочие материалы | 52 181 |

| 7 | Строительные материалы | 7 741 |

| 8 | Товары | 183 083 |

| Всего | 472 484 | |

В целом по АО «Казпочта» стоимость ТМЗ составила 472 484 тыс.тенге.

Первичные документы по поступлению и расходу товарно-материальных запасов являются основой организации их учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль над движением, сохранностью и рациональным использованием товарно-материальных запасов.

Документооборот, сопровождающий поступление товарно-материальных запасов, зависит от способа их получения на склад предприятия.

Акт о приемке материалов применяется для оформления приемки запасов, имеющих количественное и качественное расхождение с данными сопроводительных документов поставщиков; составляется также при приемке материалов, поступающих без документов. Акт о приемке материалов (в двух экземплярах) составляет комиссия, в состав которой входят: материально-ответственное лицо и представитель отправителя (поставщика) или представитель незаинтересованной организации. После приемки запасов акты с приложением документов (товарно-транспортных накладные и т.д.) передают: один экземпляр в бухгалтерию для учета движения товарно-материальных запасов, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. (Прил. 3)

На каждый номенклатурный номер товарно-материальных запасов открывается отдельная карточка, которая передается из бухгалтерии на склад в полузаполненном виде. В полученных карточках кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки). Записи в карточки производят на основании первичных документов. (Прил. 4)

Операции по учету поступления ТМЗ на предприятие АО «Казпочта» отражаются на корреспондирующих счетах следующим образом (Табл. 2).

Таблица 2 - Корреспонденция счетов по учету поступления товарно-материальных запасов на предприятие АО «Казпочта» за январь 2008 г

| № п/п | Дата |

Содержание операции |

Дебет |

Кредит |

Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

1 |

05.01. |

Приобретены материалы: А) у поставщика перечислением ч/з расчетный счет |

1311 |

1030 |

3000600 |

3 |

18.01. |

Товаротранспортная накладная АО «Карагандатрансагентство» за транспортные услуги за доставку материалов | 1311 |

3311 |

26000 |

| 5 | 21.01 | Подотчетному лицу выданы деньги по расходному кассовому ордеру на приобретение печатной продукции | 1251 |

1011 |

50040 |

| 6 | 22.01 | Получены и оприходованы товарно-материальные запасы от подотчетного лица | 1311 | 1251 | 50040 |

10 |

24.01. |

Оприходованы товарно-материальные запасы, полученные от ликвидации основных средств | 1216 |

6212 |

3500 |

Поступающие на склад товарно-материальные запасы хранятся в специальных помещениях, гарантирующих количественную и качественную сохранность материалов.

Учет запасов на складе ведет материально ответственное лицо, в данном случае - кладовщик, которого назначает руководитель. Принятие ответственности за сохранность ценностей, вверенных материально-ответственному лицу, оформляется подписью на документе, по которому материалы передаются ему на хранение. Чаще всего этим документом является договор о полной материальной ответственности.

За обеспечение оптимального уровня ТМЗ и их сохранность несут ответственность МОЛ (материально-ответственные лица). Расхождения по ТМЗ на ОФ АО «Казпочта» могут возникать в результате естественной убыли (усушки, утечки, распыления), при транспортировке товарно-материальных запасов, пересортице однородной продукции, неисправности измерительных или весовых приборов, арифметических ошибок при оформлении операций и злоупотреблений (хищений, обвесов, обсчетов) материально ответственных или посторонних лиц. Это вызывает необходимость периодической сверки данных учета с фактическим наличием ценностей, уточнения расчетов.

Инвентаризация является одним из методов бухгалтерского учета и заключается в установлении на определенную дату фактических средств в натуральном и денежном выражении и источников их образования путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета.

Инвентаризация товарно-материальных запасов на Шетском ОФ АО «Казпочта» заключается в установлении на определенную дату товарно-материальных запасов в натуральном и денежном выражении путем непосредственного пересчета (снятия остатков) в натуре и сличения фактических остатков с данными бухгалтерского учета.

С помощью инвентаризации:

- проверяются полнота и достоверность данных бухгалтерского учета,

- выявляются ошибки, допущенные в учете,

- контролируется сохранность товарно-материальных запасов,

- выявляются и предупреждаются неучтенные запасы и допущенные потери, хищения, недостачи,

-

8-09-2015, 13:07