Для учета производственных затрат в сельскохозяйственных организациях выделяются четыре группы счетов:

- счета учета затрат основного производства;

- счета учета затрат вспомогательных производств;

- счета учета расходов по управлению и обслуживанию производства;

- счета учета затрат в обслуживающих производствах и хозяйствах.

Производственные затраты учитываются по элементам и статьям раздельно по местам их возникновения (по видам производств и хозяйств, где они произведены), в разрезе счетов и субсчетов:

счет 20 «Основное производство»;

счет 21 «Полуфабрикаты собственного производства»;

счет 23 «Вспомогательные производства»;

счет 25 «Общепроизводственные расходы»;

счет 26 «Общехозяйственные расходы»;

счет 28 «Брак в производстве»;

счет 29 «Обслуживающие производства и хозяйства».

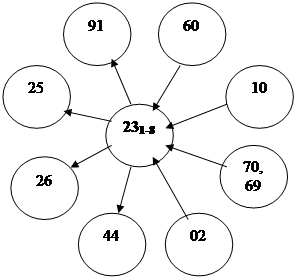

Учет затрат вспомогательных производств, которые обслуживают основные отрасли в порядке выполнения для них определенных работ или оказания услуг, ведется на счете 23 «Вспомогательные производства» по их видам: ремонтные мастерские, ремонт зданий и сооружений, грузовой автомобильный транспорт, гужевой транспорт, электроснабжение, водоснабжение, теплоснабжение, газоснабжение, холодильные установки.

Все косвенные затраты объединены в обособленной статье «Общепроизводственные (цеховые) расходы ремонтной мастерской» (содержание управленческого и хозяйственного персонала, содержание и ремонт оборудования, здания мастерской и т.д.) по субсчету 23-1.

По субсчету 23-2 «Ремонт зданий и сооружений» ведут учет всех затрат по проведению подрядным или хозяйственным способом объектов капитального и текущего ремонтов независимо от источников их покрытия.

Фактические затраты по законченному капитальному ремонту могут быть списаны только в пределах сумм, числящихся на момент списания в ремонтном фонде. Сумма затрат, не покрытая фондом, переносится на счет 97 «Расходы будущих периодов» с отражением в балансе в составе этой статьи, а затем списывается с него по мере поступления средств в ремонтный фонд.

Себестоимость отремонтированных объектов с кредита счета 23-2 «Ремонт зданий и сооружений», отдельных аналитических счетов списывается в дебет счетов – заказчиков (Растениеводство, Животноводство, другие Вспомогательные производства, Расходы будущих периодов, Общепроизводственные, Общехозяйственные расходы и т.д.).

Если в организации создается резерв предстоящих расходов на ремонт основных средств, то себестоимость отремонтированных объектов с кредита счета 23-2 «Ремонт зданий и сооружений» списывается на уменьшение резерва (в дебет счета 96-4 «Резерв на ремонт основных средств»). В этом варианте расходы на ремонт заранее резервируются по дебету счетов: 20-1 «Растениеводство», 20-2 «Животноводство», 20-3 «Промышленные производства» и т.д. по основной статье «Содержание основных средств», элементу «Ремонт основных средств», с кредита счета 96-4 «Резерв на ремонт основных средств».

На субсчете 23-4 «Автомобильный транспорт» учитывают затраты по содержанию и эксплуатации грузового, легкового, пассажирского автотранспорта и автомашины специального назначения.

По субсчетам 23-5 «Энергетические производства», 23-6 «Водоснабжение», 23-8 «Прочие вспомогательные производства» открываются отдельные аналитические счета, где в разрезе установленных статей затрат (аналогично автомобильному транспорту) расходы по электроснабжению, теплоснабжению, водоснабжению, газоснабжению, холодильным установкам учитываются раздельно по каждому виду.

По указанным вспомогательным производствам фактические затраты распределяются по потребителям услуг ежемесячно.

Затраты по содержанию рабочего скота учитывают на отдельном аналитическом счете по субсчету 23-7 «Гужевой транспорт».

Формирование затрат вспомогательных производств и их перераспределение представлено на рисунке 1.

Учет затрат по организации, обслуживанию и управлению производства, расходов будущих периодов ведется соответственно на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 97 «Расходы будущих периодов».

Общепроизводственные расходы включают в себя расходы на организацию производства и управление отдельными отраслями производства и подразделениями, а также различные производственные затраты, которые непосредственно нельзя отнести на ту или иную культуру, либо на тот или иной вид продукции, так как они относятся к отрасли или к производственному подразделению в целом.

Рисунок 1 – Формирование затрат вспомогательных производств и их перераспределение

Аналитический учет расходов по обслуживанию производства и управлению в составе счета 25 «Общепроизводственные расходы» (субсчета: 25-1 «Общепроизводственные расходы растениеводства», 25-2 «Общепроизводственные расходы животноводства» и 25-3 «Общепроизводственные расходы промышленных производств») осуществляется по следующей номенклатуре статей:

- Материальные затраты

- Оплата труда

- Отчисления на социальные нужды

- Амортизация основных средств

- Услуги вспомогательных производств.

- Прочие расходы (не учтенные в предыдущих статьях).

- Непроизводительные расходы (потери от простоев, испорченные ценности при хранении в бригадных и цеховых кладовых и т.д.).

Общеотраслевые расходы распределяются и включаются в себестоимость продукции, производимой в растениеводстве, животноводстве, промышленными производствами.

Ежемесячно (или ежеквартально) суммы, учтенные на счете 25 «Общепроизводственные расходы», распределяются в фактическом или нормативном (плановом) размере по назначению с корректировкой до фактических сумм в конце года. Указанные расходы распределяют по объектам затрат основного производства пропорционально общей сумме основных затрат, за исключением в соответствующих производствах затрат на семена, корма, сырье, материалы и полуфабрикаты.

Формирование общепроизводственных расходов и их распределение представлено на рисунке 2.

Рисунок 2 – Формирование общепроизводственных расходов и их распределение

Общехозяйственные расходы включают затраты на управление и обслуживание хозяйства в целом. Они представляют собой расходы, связанные с осуществлением хозяйственных операций по использованию материальных, трудовых, финансовых и иных ресурсов в процессе управления организацией и обусловленные ее содержанием как единого имущественно-финансового комплекса.

Синтетический учет общехозяйственных расходов ведут на собирательно-распределительном счете 26 «Общехозяйственные расходы».

Общехозяйственные расходы ежемесячно или ежеквартально в сумме фактических затрат (нормативном или плановом размере) относят по назначению и включают в себестоимость продукции основных производств, работ и услуг вспомогательных производств, выполненных на сторону, а также обслуживающих производств и хозяйств (в случаях, если они производили услуги на сторону) с корректировкой до фактических сумм в конце года.

Если организация признает управленческие расходы как операционные расходы и отражает их в Отчете о прибылях и убытках (форма N 2 бухгалтерской отчетности) немедленно по окончании отчетного периода, то указанные расходы относятся непосредственно с кредита счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи».

В сельскохозяйственных организациях особую группу затрат составляют расходы будущих периодов, которые относятся к нескольким циклам производства и распределяются между ними в установленном порядке.

Учет таких расходов ведется на счете 97 «Расходы будущих периодов».

Списание затрат будущих периодов производится на счета общепроизводственных и общехозяйственных расходов в сроки, в течение которых такие расходы подлежат отнесению на затраты производства.

Учет затрат на основное производство осуществляется на счете 20 «Основное производство». К основному производству относят отрасли растениеводства, животноводства и промышленные производства.

Затраты организации подлежат включению в себестоимость продукции только того периода, к которому они относятся, независимо от времени их оплаты.

Объектами аналитического учета затрат основного производства являются отдельные сельскохозяйственные культуры (группы однородных по технологии выращивания культур), отрасли или производственные подразделения (бригады, фермы, арендные или прочие коллективы), виды или половозрастные группы животных, виды промышленных производств или отдельные стадии технологического процесса.

При этом объектами учета затрат в растениеводстве являются сельскохозяйственные культуры, группы однородных по технологии выращивания культур; виды работ незавершенного производства; затраты, подлежащие распределению; прочие объекты.

В качестве объектов учета затрат в животноводстве выделяют отдельные виды и группы скота в пределах отраслей.

Объектами производства затрат в промышленном производстве в зависимости от размера и характера деятельности являются отдельные виды промышленных производств или стадии (фазы) технологического процесса (переделы).

Все затраты по содержанию и эксплуатации обслуживающих производств и хозяйств учитываются на дебете счета 29 «Обслуживающие производства и хозяйства», а по кредиту его отражают выход продукции, доходы и поступления, а также списание затрат за счет установленных источников.

Убыток от эксплуатации жилищно-коммунального хозяйства списывают в дебет счета 91-2 «Прочие расходы» с кредита счета 29-1. При возмещении части расходов по содержанию и ремонту жилищного фонда за счет бюджетных средств на указанные суммы производится запись по кредиту счета 91 и дебету счета 98 (предварительно эти суммы отражаются по дебету счета 86 и кредиту счета 98).

Учтенные фактические затраты по выполненным заказам ремонтно-пошивочные мастерские списывают в конце отчетного периода (месяца, квартала) на дебет субсчета 90-4 «Продажи продукции (услуг) обслуживающих производств». Фактические расходы, учтенные по субсчету 29-3 «Производства общественного питания» в конце отчетного периода (месяца, квартала) также списывают с кредита счета 29 в дебет счета 90-4. Выручка за реализованную продукцию предприятий общественного питания отражается по дебету счетов учета денежных средств (счета 50, 51) и кредиту счета 90-4.

5. Расчет себестоимости продукции аграрно-промышленного комплекса

Калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях используется в следующих целях:

- установления уровня безубыточной цены;

- контроля затрат в производстве (предупреждение потерь в результате неоправданного роста себестоимости или недостаточного его снижения);

- определения эффективности проектируемых и осуществляемых агрозоотехнических, технологических, организационных мероприятий по развитию и совершенствованию производства;

- расчета прибыльности (рентабельности, доходности) продукции (работ, услуг).

Себестоимость продукции (работ и услуг) определяется исходя из затрат, приходящихся на соответствующую культуру (группу культур), вид (технологическую группу) животных, отдельную отрасль или производство, и выхода продукции (объема выполненных работ, оказанных услуг).

Общая сумма затрат по отдельным объектам учета складывается как из прямых затрат, непосредственно относимых на соответствующие культуры, виды животных и виды промышленных и прочих производств, так и из затрат, распределяемых в конце отчетного периода с помощью предусмотренных способов и приемов.

При этом в растениеводстве, кроме видов получаемой продукции, объектами исчисления себестоимости могут также быть сельскохозяйственные работы, выполняемые в отчетном году под урожай будущего года и относящиеся к незавершенному производству.

В животноводстве, кроме себестоимости прироста живой массы и другой продукции, исчисляют себестоимость живой массы, по которой оценивают выбывших животных (проданных, переведенных в основное стадо) и оставшихся на конец года. В фактическую себестоимость прироста живой массы по соответствующим видам (группам) животных включаются потери от гибели (падежа) молодняка и взрослого скота, находящегося на откорме, птицы, зверей, кроликов и семей пчел, за исключением потерь, подлежащих возмещению виновными лицами и возникших вследствие эпизоотии и стихийных бедствий. Стоимость молодняка животных и взрослого скота на откорме, погибших в результате стихийных бедствий и эпизоотии, относится на финансовые результаты.

Калькуляция предполагает разграничение затрат, относящихся на продукцию производства текущего года (отчетного года) и на незавершенное производство, а также использование отдельных счетов исчисления себестоимости конкретных видов продукции (всей и калькуляционной единицы).

Затраты, приходящиеся на продукцию отчетного периода, исчисляются следующим образом:

![]() ,

,

Где: ![]() – фактические затраты, приходящиеся на продукцию отчетного периода;

– фактические затраты, приходящиеся на продукцию отчетного периода; ![]() ,

, ![]() – размер незавершенного производства на начало и на конец отчетного периода;

– размер незавершенного производства на начало и на конец отчетного периода; ![]() – сумма производственных затрат за отчетный период.

– сумма производственных затрат за отчетный период.

Размер затрат, относящихся к незавершенному производству в растениеводстве, достигается раздельным учетом затрат на выполнение работ под урожай будущих лет.

В промышленных производствах под незавершенным производством понимается продукция (изделия), не прошедшая всех стадий технологического процесса в данной организации.

Наличие и величина остатков незавершенного производства зависят от характера и длительности технологического процесса, а также особенностей продукции. Размер остатков незавершенного производства устанавливают путем проведения инвентаризации.

Остатки незавершенного производства в крупных промышленных производствах (в зависимости от принятой учетной политики) оценивают по фактической, нормативной или плановой себестоимости. В производствах, имеющих небольшие остатки незавершенного производства, допускается их оценка по сумме прямых затрат, либо по себестоимости основных материалов и полуфабрикатов, не законченных обработкой.

Калькулирование себестоимости производится, как правило, в два этапа. Сначала исчисляется себестоимость всего объема отдельных видов продукции (калькуляционного объекта), а затем – себестоимость калькуляционной единицы. При этом наиболее трудоемким и сложным является разграничение затрат по объектам калькуляции – отдельным видам продукции, которые осуществляются различными способами. Поэтому при выборе способов калькуляции себестоимости продукции необходимо исходить не из заключительной стадии (расчета единицы продукции), а из всего комплекса калькуляционных работ.

Метод калькулирования себестоимости сельскохозяйственной продукции включает в себя следующие приемы и способы:

- прямое отнесение затрат по видам продукции;

- исключение общей суммы затрат;

- применение установленных коэффициентов;

- распределение затрат пропорционально стоимости сопряженных видов продукции;

- распределение затрат согласно установленным базам;

- суммирование затрат;

- комбинированное исчисление себестоимости продукции.

Способ прямого расчета. Применяется в тех случаях, когда объект учета затрат на производство совпадает с объектом калькуляции. В этом случае себестоимость конкретного вида продукции (калькуляционного объекта) определяется непосредственно по данным прямого учета затрат по соответствующему объекту, а себестоимость калькуляционной единицы продукции определяется путем одного действия – деления затрат по объекту их учета на количество единиц производственной продукции, выполненных работ или оказанных услуг.

Способ исключения затрат состоит в том, что из общей суммы затрат на производство исключается стоимость отходов (возвратных и безвозвратных). Применяется при исчислении себестоимости продукции промышленных производств.

Способ коэффициентов. Используется в тех случаях, когда затраты, учтенные по одному объекту, необходимо распределить между несколькими видами продукции. Суть этого приема состоит в том, что вся полученная из производства продукция при помощи коэффициентов переводится в условную полноценную продукцию и определяется количеством калькуляционных единиц. Затем затраты делят на количество калькуляционных единиц, определяют себестоимость одной единицы. Умножая себестоимость одной калькуляционной единицы на количество условной продукции каждого вида, определяют затраты по каждому виду продукции.

Распределение затрат можно также производить и по удельному весу условной продукции каждого вида в общем качестве. Способ единичных коэффициентов широко используется при исчислении себестоимости продукции однолетних и многолетних трав.

При распределении затрат пропорционально стоимости сопряженных видов продукции (разновидность коэффициентного способа) используют установленные отношения в процентах между соответствующими видами основной и сопряженной продукции (например, в молочном скотоводстве при распределении общей суммы затрат на содержание основного молочного стада между молоком и приплодом).

Способ распределения затрат пропорционально обоснованной базе , при необходимости распределяют затраты, учтенные по одному объекту, между несколькими видами продукции, на которые не установлены коэффициенты. В этом случае затраты, учтенные по определенному объекту, распределяются между видами продукции пропорционально установленной базе. В качестве такой базы может использоваться стоимость продукции, кормовые единицы и другие показатели.

Сущность способа суммирования затрат состоит в том, что себестоимость конкретного вида продукции исчисляется путем суммирования затрат, учтенных по соответствующим технологическим процессам (фазам, переделам).

Комбинированный способ основывается одновременно на нескольких последовательно используемых приемах.

Периодичность калькуляционных расчетов себестоимости продукции (работ, услуг) в сельскохозяйственных организациях характеризуется тем, что она исчисляется после полного завершения производственного цикла.

В силу биологических особенностей растениеводства, имеющего сезонный характер, себестоимость продукции растениеводства калькулируется по истечении календарного года (кроме овощеводства закрытого грунта).

В аналогичном порядке осуществляется калькулирование себестоимости продукции животноводства, так как фактическая стоимость кормов собственного производства может определяться только в конце года.

В отношении тонкорунного овцеводства можно использовать пофазное калькулирование.

Калькулирование фактической себестоимости продукции, работ и услуг вспомогательных производств осуществляется ежемесячно.

По промышленным производствам, не связанным с переработкой сельскохозяйственной продукции, калькулирование фактической себестоимости может также производиться ежемесячно.

Исчисление фактической себестоимости продукции осуществляется одновременно с окончательным закрытием калькуляционных счетов в конце года.

До составления отчетных калькуляций себестоимости продукции нужно провести следующую подготовительную работу:

- составить отчетные калькуляции себестоимости услуг вспомогательных производств и списать затраты на их содержание на соответствующие объекты;

- распределить затраты по содержанию и эксплуатации сельскохозяйственных машин (тракторов, комбайнов и других самоходных машин);

- распределить затраты на амортизацию и ремонт основных средств (кроме машинно-тракторного парка), используемых в растениеводстве;

- распределить затраты по орошению и осушению земель;

- распределить расходы по известкованию и гипсованию, проведенные за счет собственных средств;

- списать на соответствующие культуры затраты по пчеловодству, приходящиеся на опыляемые культуры;

- распределить бригадные (цеховые), общеотраслевые (общепроизводственные) и общехозяйственные расходы;

- определить и списать в установленном порядке затраты по погибшим посевам по причине стихийных бедствий. При полной гибели посевов от стихийных бедствий затраты на выращивание сельскохозяйственных культур, включая также расходы по управлению и обслуживанию производства, списывают на убытки.

Калькуляция себестоимости продукции каждой сельскохозяйственной культуры (или группы культур) и каждой группы скота должна быть оформлена в виде калькуляционного листа, содержание которого позволяло бы видеть состав себестоимости по комплексным статьям затрат в целом и на единицу продукции как в обобщающем денежном измерителе, так и в натуральных измерителях затрат (человеко-часах по затратам труда; весовых показателях по затратам предметов труда; условных показателях расхода кормов – кормоединицах; условных показателях производственного потребления средств труда – коне-днях; тонно-километрах; условно-эталонных гектарах и т.д.).

Содержание и построение калькуляционного листа должно соответствовать требованиям составления отчетности о затратах на производство и являться важным информационным средством управления процессом формирования себестоимости.

Рационально построенный калькуляционный лист организует работу по составлению калькуляции, сокращает время на эту работу, устраняет возможность ошибок при составлении калькуляции и позволяет разграничить работу по калькулированию себестоимости продукции между несколькими работниками.

Списание калькуляционных разниц между фактической и плановой (нормативной) себестоимостью продукции (работ, услуг) производится после составления отчетных калькуляций, для чего составляется специальный расчет на списание указанной разницы по всем направлениям движения калькулируемой продукции (работ, услуг) в течение отчетного года.

Калькуляционные разницы списывают с кредита счета 20 «Основное производство» в дебет счетов: 10 «Материалы»; 43 «Готовая продукция» - в части продукции, оставшейся на складах на конец отчетного периода; 11 «Животные на выращивании и откорме» - по приплоду и приросту живой массы животных; 20 «Основное производство» - по продукции, скормленной животным на выращивании и откорме (молоко и др.), а также по яйцам, переданным на инкубацию; 90

8-09-2015, 13:33