- высокую точность учетных данных;

- оперативность данных учета;

- освобождение работников бухгалтерии от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности.

2.2 Анализ и оценка эффективности использования нематериальных активов в ОАО "Вермани"

Как сказано в п.1.3, для управления организацией особе значение имеют показатели эффективности использования нематериальных активов.

При анализе эффективности использования нематериальных активов необходимо провести анализ структуры и динамики нематериальных активов. Информационной базой для проведения анализа эффективности использования нематериальных активов служит Бухгалтерский баланс ОАО "Вермани" за 2008 год (приложение 1).

При наличии отчетных данных за ряд периодов проводится трендовый анализ, т.е. рассчитываются абсолютные и относительные отклонения по отношению к предыдущим периодам, а также определяются средние отклонения (см. табл. 2.2).

Проведем анализ структуры и динамики нематериального актива (табл.2.2). Как видно из табл.2.2. объем нематериальных активов возрос на 53,3% и составил 23 тыс.руб, что на 8 тыс руб больше, чем в 2007 году

Таблица 2.2. Анализ объема и динамики нематериальных активов за 2008 год

| Показатели |

Базисный год |

Отчетный год |

Абсолютное отклонение |

Темпы роста, в % к базисному году |

| 1. Нематериальные активы, тыс. руб. |

15 |

23 |

8 |

153,3 |

| В том числе: |

||||

| Товарные знаки и знаки обслуживания |

15 |

23 |

8 |

153,3 |

Для анализа структуры нематериального актива по видам составляется табл. 2.3.

Таблица 2.3 Анализ изменений структуры нематериальных активов

| Показатели |

Сумма, тыс руб. |

Структура, % |

||||

| Базисный год |

Отчетный год |

Изменение |

Базисный год |

Отчетный год |

Измене-ние |

|

| Нематериальные активы, всего, |

15 |

23 |

8 |

100 |

100 |

– |

| в т.ч. по видам: |

||||||

| Товарные знаки и знаки обслуживания |

15 |

23 |

8 |

100 |

100 |

- |

Как видно из таблицы 2.3. структура нематериального актива представлена одним видом нематериального актива: товарные знаки и знаки обслуживания.

Товарные знаки и знаки обслуживания были внесены учредителями ОАО "Вермани" в счет вклада в уставный капитал (табл.2.4.)

Таблица 2.4. Анализ структуры нематериальных активов по источникам поступления

| Показатели |

Сумма, тыс. руб |

Структура, в% |

||||

| Базисный год |

Отчетный год |

Изменение |

Базисный год |

Отчетный год |

Изменение |

|

| Нематериальные активы, всего |

15 |

23 |

||||

| в том числе по источникам поступления: |

||||||

| внесенные учредителями |

15 |

23 |

8 |

100 |

100 |

- |

| приобретенные за плату |

- |

- |

- |

- |

- |

- |

| полученные безвозмездно от юридических или физических лиц |

- |

- |

- |

- |

- |

- |

По степени правовой защищенности выделяют несколько групп нематериальных активов. Они могут быть защищены:

- патентами на изобретение;

- зарегистрированными лицензиями;

- патентами на промышленные образцы;

- свидетельствами на товарный знак;

- свидетельствами на право пользования наименованием места происхождения товара;

- авторскими правами;

- свидетельствами об официальной регистрации программ ЭВМ, баз данных.

ОАО "Вермани" владеет нематериальными активами на основе свидетельства на товарный знак (табл.2.5):

Таблица 2.5. Анализ структуры нематериальных активов по степени правовой защищенности

| Показатели |

Сумма, тыс. руб |

Структура, в% |

||||

| Базисный год |

Отчетный год |

Изменение |

Базисный год |

Отчетный год |

Изменение |

|

| Нематериальные активы, защищённые: |

15 |

23 |

||||

| Свидетельством на товарный знак |

15 |

23 |

8 |

100 |

100 |

- |

По степени ликвидности и риска инвестиций нематериальные активы могут быть оценены по трем категориям:

- высоколиквидные;

- среднеликвидные;

- низколиквидные.

Однако эта классификация относительна, т.к. оценить престижность или значимость нематериального актива можно только экспертным путем. А эксперты используют в качестве основного критерия престижности нематериального актива спектр возможного полезного использования их свойств на трех уровнях – международном, общенациональном и отраслевом.

Вообще нематериальные активы при оценке ликвидности имущества предприятия принято относить к низколиквидным, так как реализовать их значительно труднее, чем основные средства и оборотные активы. Необоснованное увеличение доли нематериального актива в активах предприятия приводит к снижению показателей текущей ликвидности, снижению фондоотдачи внеоборотных активов и замедляет оборот всего капитала предприятия. Из-за уменьшения величины собственного оборотного капитала ухудшаются показатели обеспеченности предприятия оборотными средствами, что создает финансовое напряжение и вызывает трудности в финансировании текущей деятельности предприятия.

Эффект от использования нематериального актива выражается в общих результатах хозяйственной деятельности – в снижении затрат на производство, увеличении объемов сбыта продукции, увеличении прибыли, повышении платежеспособности и устойчивости финансового состояния. Поэтому необходимо наращивать темпы роста отдачи капитала, а это возможно в том случае, если динамика темпов роста выручки от реализации продукции будет опережать темпы роста нематериального актива.

Так как нематериальные активы приобретаются с целью получения экономического эффекта от их использования в процессе производства, выполнения работ, оказания услуг, то эффективность этих вложений необходимо рассматривать с точки зрения повышения доходности производства – по уровню дополнительного дохода на рубль вложенного в нематериального актива капитала (рентабельность нематериального актива).

Рентабельность нематериального актива оценивается по общепринятой формуле::

RНА = Прибыль / Средняя за период стоимость НА,

где RНА – рентабельность нематериального актива.

Величина этого показателя зависит от рентабельности продаж и фондоотдачи нематериального актива за период.

С помощью методов факторного моделирования можно преобразовать исходную модель доходности нематериального актива:

RНА = Прибыль / Объем продаж (выручка от реализации продукции, работ, услуг) * Объем продаж / Средняя стоимость НА

Таким образом, доходность нематериального актива может быть увеличена за счет повышения рентабельности продаж и увеличения их фондоотдачи (см. табл. 2.6).

Таблица 2.6 Расчет влияния факторов на изменения доходности нематериального актива в 2008году

| № п/п |

Показатель |

2007 год |

2008 год |

Изменение |

| 1 |

Прибыль от реализации, тыс. руб. |

3884 |

11235 |

+7351 |

| 2 |

Выручка от реализации продукции (работ, услуг), тыс. руб. |

94756 |

226300 |

+131544 |

| 3 |

Средняя стоимость нематериального актива, тыс. руб. |

15 |

23 |

+8 |

| 4 |

Рентабельность продаж (стр. 1 : стр. 2), % |

0,04 |

0,05 |

+0,01 |

| 5 |

Фондоотдача нематериального актива (стр. 2 : стр. 3) |

6317 |

9839,13 |

+3522,13 |

| 6 |

Доходность нематериальных активов (стр.1 : стр.3) |

258,9 |

488,47 |

+229,57 |

Как видно из анализа эффективности использования нематериального актива улучшились (табл.2.6.), доходность нематериального актива выросла с 258,9 до 488,47, изменение составило +229,57, изменения рентабельности продаж незначительные +0,01%, фондоотдача нематериального актива в 2008 году составила 9839,13.

Но следует отметить, что эффективность нематериального актива возрастает при условии более высоких темпов роста прибыли и выручки над темпами роста нематериального актива.

2.3 Оценка нематериальных активов

На первый взгляд кажется невозможным оценить такие активы, как информационные технологии, организационный климат и культура, которые характеризуются своей неосязаемостью. Однако некоторые принципы такой оценки достаточно ясны.

Нематериальные активы не могут и не должны измеряться таким показателем, как сумма затраченных на их развитие денег, равно как и независимыми параметрами, описывающими их ценность (человеческие ресурсы или информационные технологии). Ценность нематериальных активов определяется их соответствием стратегическим приоритетам предприятия, но не объемами денежных средств, затраченных на их создание, или тем, сколько они стоят сами по себе. Если нематериальные активы полностью отвечают стратегии, то их ценность для организации существенно возрастает. И наоборот, если нематериальные активы не соответствуют стратегии компании, то даже пусть на их развитие была затрачена большая сумма денежных средств, ценность их несравнимо мала.

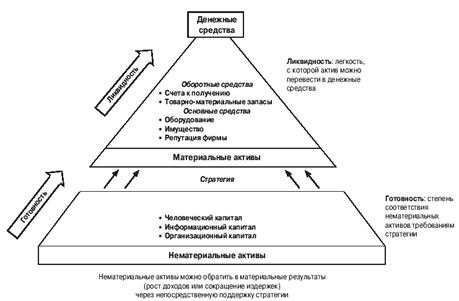

Некоторые принципы оценки материальных и финансовых активов организации, используемые при подготовке баланса, можно в определенной степени применить и к нематериальным активам. В балансе активы отражены такими категориями, как наличные денежные средства, счета к получению, товарно-материальные запасы, имущество, здания, оборудование и долгосрочные инвестиции. Активы выстроены по иерархическому принципу — по степени ликвидности, то есть по легкости, с которой их можно превратить в наличные (см. рис.2.2). Счета к получению более ликвидны (быстрее могут быть обращены в деньги), чем товарно-материальные запасы, и обе эти категории относятся к краткосрочным активам (оборотным средствам), поскольку, как правило, конвертируются в денежные средства в течение 12 месяцев. Для окупаемости средств, вложенных в активы длительного пользования (основные средства), как следует из их названия, и превращения их в наличные требуется значительно больше времени. Например, собственность, здания и оборудование (основные средства) обеспечивают возможность превращения сырья в запасы готового продукта, которые после реализации, через счета к получению становятся наличными. Однако в данном случае прежде чем окупятся первоначальные инвестиции, должно пройти множество подобных циклов.

На рис.2.2. представлена наиболее эффективная модель оценки нематериальных активов.

Рис. 2.2 Модель оценки нематериальных активов

2.4 Оценка деловой репутации

Деловая репутация фирмы – это преимущества, которые получает покупатель при покупке уже существующей и действующей компании, по сравнению с организацией новой фирмы. Однако для оценки деловой репутации продажа компании не является обязательным условием.

Для большинства задач оценка деловой репутации фирмы заключается в определении совокупности тех элементов бизнеса или персональных качеств, которые стимулируют клиентов обращаться именно к данному предприятию и которые приносят фирме прибыль сверх требуемой для получения разумного дохода на все остальные активы компании, включая доход на нематериальные активы, которые могут быть идентифицированы и отдельно оценены.

Оценка деловой репутации фирмы базируется на двух основных методах:

избыточных прибылей – оценка деловой репутации как бренда, который помогает компании извлекать больше прибыли по сравнению с ситуацией, если бы она продавала небрендированный товар;

балансовом – стоимость деловой репутации равняется разнице между стоимостью бизнеса в целом и стоимостью его активов, как материальных, так и идентифицируемых нематериальных.

Для многих компаний деловая репутация фирмы является самым значительным активом, которому не присущи идентифицируемость и обособленность.

Оценку деловой репутации и других неидентифицируемых активов целесообразно связывать с какими-то идентифицируемыми активами, в том числе с товарным знаком.

В соответствии с ПБУ 14/2007, для целей бухгалтерского учета стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения).

Положительную деловую репутацию следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод в связи с приобретенными неидентифицируемыми активами, и учитывать в качестве отдельного инвентарного объекта.

Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п.

Приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности организации).

Отрицательная деловая репутация в полной сумме относится на финансовые результаты организации в качестве прочих доходов.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Нематериальные активы – это хозяйственные средства, не имеющие материально-вещественной структуры, используемые в хозяйственный деятельности более 12 месяцев, приносящие доход организации в будущем

Для оценки и анализа нематериальных активов разработана система экономических показателей, которые характеризуют состояние изучаемого объекта.

Анализ и оценка нематериального актива осуществляется:

- по видам;

- по источникам поступлений;

- по срокам полезного использования;

- по степени престижности;

- по степени ликвидности и риска вложений капитала в нематериальные активы;

- по направлениям выбытия;

- по степени использования в производстве и реализации продукции.

В курсовой работе был проведен анализ и оценка эффективности использования нематериального актива на примере ОАО "Вермани".

В ОАО "Вермани" в составе нематериального актива – товарные знаки и знаки обслуживания, которое ими на основе свидетельства.

На основе проведенного анализа можно сказать, что нематериальные активы являются фактором повышения эффективности деятельности организация, с помощью них организация может получить дополнительный доход, который в будущем может помочь увеличить прибыль организации.

Нематериальные активы отличаются от других видов реального имущества предприятия:

— от основных средств – отсутствием материально-вещественной формы;

— от товаров – предназначением не для продажи;

— от производственных запасов – длительным сроком полезного использования (свыше года);

— от монетарных активов – более низкой ликвидностью, свойственной всем внеоборотным активам.

Таким образом можно сделать выводы о том, что нематериальные активы – наиболее перспективная и управляемая часть имущества капитального характера. Посредством наращивания нематериальных активов достигается эффект капитализации имущества компании.

Нематериальные активы представляют собой бесспорное конкурентное преимущество. Их стоимостная оценка и отражение в учете – приемлемый инструмент капитализации, с помощью которого можно формировать привлекательный с маркетинговой точки зрения образ компании.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. № 129-ФЗ.

2. Федерального закона от 08.08.2001 № 128-ФЗ "О лицензировании отдельных видов деятельности"

3. Закон "О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров" от 23 сентября 1992 г. № 3520-1.

4. Закон "О правовой охране программ для ЭВМ и баз данных" от 23 сентября 1992 г. № 3523-1.

5. Закон "Об охране топологии интегральных микросхем" от 23 сентября 1992 г. № 3526-1.

6. Закон "Об авторском праве и смежных правах" от 9 июля 1993 г. № 5351-1.

7. Закон "О селекционных достижениях" от 6 августа 1993 г. № 5605-1.

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина РФ от 29 июля 1998 г. № 34н).

9. Положение по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2007 (приказ Минфина РФ от 27 декабря 2007 г. № 153н).

10. План счетов бухгалтерского учета и Инструкция по его применению (приказ Минфина РФ от 31 октября 2000 г. № 94н).

11. Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от13 июня 1995 г. № 49).

12. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика. – 2005. – 248 с

13. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – 448с

14. Любушин Н.П. Экономический анализ. Контрольно-тестирующий комплекс: учеб. пособие для студентов вузов, обучающихся по специальностям 080109 "Бухгалтерский учет, анализ и аудит", 080105 "Финансы и кредит" / Н.П. Любушин, Н.Э. Бабичева. – М.: ЮНИТИ-ДАНА, 2007. – 159с

15. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 2-е изд., испр. – М.: ИНФРА-М, 2007. – 303 с

16. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРАМ‑М. – 2006 – с. 263

17. Чечевицына Л.Н. Экономический анализ: Учебное пособие. – Ростов н./Дону:

8-09-2015, 13:50