Ответственность за своевременное и с надлежащим качеством оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных обеспечивают лица, составившие и подписавшие эти документы.

Своевременное и достоверное создание первичных документов, передача их в установленные сроки и порядке для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

Единую форму документов в России разрабатывают централизованно. Разработка таких форм для оформления однородных хозяйственных операций в различных организациях называется унификацией .

В России унифицированы формы кассовых документов, почти все банковские документы и некоторые другие. Они обязательны для всех отраслей народного хозяйства.

Унифицированные формы первичных документов должны применяться в организации без изменений. В том случае, если форма первичных учетных документов не предусмотрена в альбомах унифицированных форм первичной учетной документации, такие документы разрабатываются организацией самостоятельно. При этом они должны содержать обязательные реквизиты (показатели), которые необходимы для исчерпывающей характеристики хозяйственного факта, изложенного в документе, и придания ему юридической силы. Реквизиты первичных и бухгалтерских документов, принятых к бухгалтерскому учету, предусмотрены действующими нормативными актами и зависят от характера хозяйственных операций. Кроме того, формы документов, разработанные организацией, должны быть закреплены в учетной политике. Наиболее целесообразным является утверждать их в составе одного из приложений к учетной политике организации.

Наряду с унификацией важное значение имеет стандартизация документов, под которой понимают установление одинаковых стандартных размеров бланков типовых документов.

Порядок составления и обработки документов.

Документы следует составлять на бланках установленной формы с заполнением всех реквизитов. Если некоторые реквизиты не заполнены, то свободное место прочеркивают. Запись в документах делают чернилами, шариковой ручкой или на пишущих и счетных машинах. В денежных документах сумму указывают цифрами и прописью. Документы должны быть оформлены аккуратно, текст и цифры должны быть написаны четко и разборчиво.

Внесение исправлений в кассовые и банковские документы не допускается.

В остальные первичные учетные документы исправления можно вносить лишь по согласованию с участниками хозяйственных операций. Если в тексте или цифрах допущена ошибка, то ее следует зачеркнуть (так, чтобы можно было прочесть зачеркнутое) и написать сверху правильный текст или сумму. Затем правильный текст или сумму повторяют на полях документа и подтверждают подписями тех же лиц, которые подписали документ, с указанием даты внесения исправлений (либо заверяют подписью лица, оформляющего документ).

Поступающие в бухгалтерию документы обязательно проверяют. Прежде всего, производят проверку по форме, в процессе которой устанавливают необходимое количество заполненных реквизитов, наличие и правильность подписей, четкость и разборчивость заполнения документа. Затем осуществляют арифметическую проверку, при которой определяют правильность подсчетов в документе. После этого документы проверяют по существу, устанавливают законность и целесообразность хозяйственных операций.

В случае выявления организацией неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который готовится к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

Проверенные и принятые бухгалтерией документы подвергают бухгалтерской обработке, под которой понимают их расценку, группировку и разметку (контировку).

Под расценкой , или таксировкой , документов понимают денежную оценку указанных в документе материальных ценностей.

Группировк а – это подбор однородных документов в пачки, что позволяет делать записи общими итогами.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе групп первичных документов составляются сводные учетные документы.

Разметка, или контировка, заключается в определении и записи корреспондирующих счетов по каждой хозяйственной операции, отраженной в документах.

После разметки данные документов о хозяйственных операциях записывают в синтетических и аналитических счетах, а использованные документы сдают в архив.

Путь, который проходят документы от момента выписки до сдачи на хранение в архив, называется документооборотом.

Перед сдачей документов в архив однородные первичные документы формируются в дела, содержащие до 250 листов при толщине не более 4 см.

При формировании дел необходимо соблюдать следующие требования:

– документы постоянного и временного сроков хранения группируются в дела раздельно;

– подлинники отделяются от копий;

– годовые планы и отчеты – от квартальных и месячных;

– в дело включается по одному экземпляру каждого документа.

Каждый документ, помещенный в дело, должен быть оформлен в соответствии с требованиями государственных стандартов и других нормативных актов.

В дело группируются документы одного периода – месяца, квартала, календарного года, кроме переходящих дел (например, личные дела, не закрывающиеся при окончании календарного года). При наличии в деле документов за несколько месяцев документы помесячно разделяются листами бумаги с указанием месяца.

Приложения к документам, независимо от даты их утверждения или составления, присоединяются к документам, к которым они относятся.

Сложились определенные правила группировки в дела по видам и хронологии. Уставы, положения, инструкции, утвержденные распорядительными документами, являются приложением к ним и группируются вместе с указанными документами; приказы по основной деятельности группируются отдельно от приказов по личному составу; подлинные экземпляры приказов по основной деятельности систематизируются и подшиваются в дела вместе с приложениями в порядке их номеров. Документы к приказам по основной деятельности группируются и подшиваются отдельно. Приказы по личному составу группируются в дела в соответствии с установленными сроками их хранения. Документы, являющиеся основанием для издания приказа по личному составу, подшиваются в личные дела сотрудников или образуют самостоятельное дело приложений к данным приказам. Плановые и отчетные документы хранятся в делах того года, к которому они относятся по своему содержанию, независимо от времени их составления или даты поступления и располагаются в определенной последовательности. Например, документы отчета о финансовой деятельности организации, состоящие из баланса, объяснительной записки и приложений к нему, располагаются в таком порядке: объяснительная записка к отчету, затем баланс и в конце – приложения. Лицевые счета сотрудников организации по заработной плате группируются в самостоятельные дела и располагаются в них в алфавитном порядке фамилий. Протоколы заседаний совета трудового коллектива или собрания акционеров организации группируются по хронологии порядку номеров. Документы, подготовленные к заседаниям, помещаются после протоколов в последовательности рассмотрения вопросов.

Переписка группируется за календарный год и систематизируется в хронологической последовательности: документ-ответ помещается за документом-запросом. Обзоры, докладные записки, акты, справки и др. документы, отражающие основное содержание деятельности организации, группируются в одном деле при условии, что они касаются одного и того же вопроса.

Папки с документами переплетаются. На титульном листе указываются наименование организации, название и порядковый номер в деле с начала года, отчетный период (год, месяц), номер ведомости, общее количество листов в деле, срок хранения дела.

Сроки хранения отдельных первичных документов, ведомостей, отчетов и других материалов определены «Перечнем типовых документов, образующихся в деятельности …… предприятия с указанием сроков хранения материалов», утвержденным Главным архивным управлением при Совете Министров СССР 15 января 1988 года.

В соответствии с этим Перечнем к документам со сроком хранения 1 год относят подтверждения сальдо по взаимным счетам; к документам со сроком хранения 3 года – квартальные балансы и отчеты организаций с объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению квартальных бухгалтерских балансов и отчетов, вспомогательные книги и картотеки системного и внесистемного учета, контрольные книги, журналы и ведомости, шахматные журналы, кассовые книги, книги и картотеки подотчетных лиц, оборотные и накопительные ведомости по аналитическим и синтетическим балансовым счетам, кассовые оправдательные документы и ряд других документов; к документам со сроком хранения 5 лет – главные книги и журналы, а также акты документальных ревизий финансово-хозяйственной деятельности организации и материалы к ним; к документам со сроком хранения 10 лет – годовые балансы и отчеты организаций с объяснительными записками, передаточные и разделительные балансы, ликвидационные балансы с приложениями и объяснительными записками, протоколы заседаний комиссии по рассмотрению и утверждению годовых бухгалтерских балансов и отчетов, инвентарные описи, сличительные ведомости, протоколы заседаний инвентаризационной комиссии по рассмотрению сличительных ведомостей и другие материалы по инвентаризации зданий и сооружений, книги и картотеки по учету зданий и сооружений. Паспорта зданий, сооружений и оборудования хранят до списания с баланса указанных ценностей. Лицевые счета рабочих и служащих должны храниться 75–В лет, где В – возраст лиц на момент прекращения ведения лицевого счета. При отсутствии лицевых счетов расчетные ведомости на выдачу заработной платы должны храниться в течение 75 лет. При прекращении деятельности организации документы, связанные с начислением и выплатой заработной платы работникам, подлежат обязательной сдаче в государственные архивы.

Изъятие первичных документов у организации разрешается только органам дознания, предварительного следствия и прокуратуры, судам и налоговым инспекциям на основании их постановлений в соответствии с действующим законодательством РФ. Изъятие документов оформляется протоколом, копия которого вручается под расписку руководителю организации или главному бухгалтеру.

С разрешения и в присутствии представителей органов, проводящих изъятие документов, главный бухгалтер или другое должностное лицо может снять копии с изъятых документов с указанием основания и даты изъятия.

В случае пропажи или гибели первичных документов руководитель организации назначает комиссию по расследованию причин их пропажи или гибели. Результаты работы комиссии оформляются актом, который утверждается руководителем предприятия.

3. НА ОСНОВЕ ИСХОДНЫХ ДАННЫХ

· открыть счета синтетического и аналитического учета данных по данным баланса;

· в журнале регистрации хозяйственных операций сделать разметку корреспондирующих счетов;

· записать хозяйственные операции в счетах синтетического учета, подсчитать обороты, вывести сальдо на конец месяца;

· составить сальдовую оборотную ведомость по счетам синтетического учета, баланс предприятия на конец месяца.

Исходные данные:

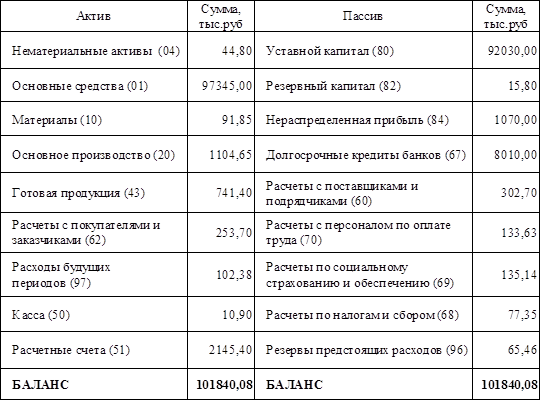

1. Бухгалтерский баланс предприятия на 01.10.2009 г.

2. Журнал регистрации хозяйственных операций за октябрь 2009 г.

| Содержание хозяйственной операции | Корреспонден-ция счетов | Сумма, тыс.руб. |

|

| Д | К | ||

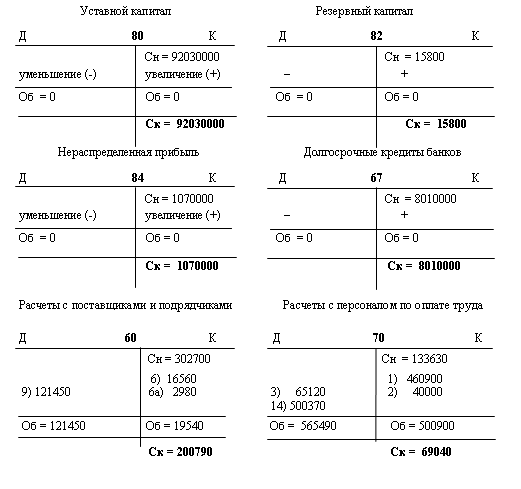

| 1. Начислена заработная плата основным производственным рабочим | 20 | 70 | 460,90 |

| 2. Начислена заработная плата работникам административно-управленческого персонала | 26 | 70 | 40,00 |

| 3. Удержан НДФЛ из заработной платы основных производственных рабочих и административно-управленческого персонала (13%) | 70 | 68 | 65,12 |

4. Начислен ЕСН (26%) от оплаты труда: основных производственных рабочих административно-управленческого персонала |

20 26 |

69 69 |

119,83 10,40 |

| 5. Поступили денежные средства в кассу для выдачи заработной платы работникам предприятия | 50 | 51 | 520,00 |

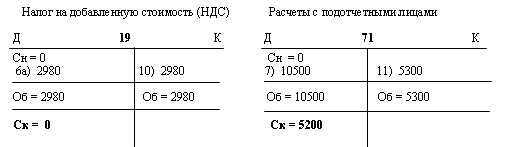

6. Поступили материалы от поставщиков в т.ч. НДС – 18% |

10 19 |

60 60 |

16,56 2,98 |

| 7. Выданы денежные средства из кассы под отчет | 71 | 50 | 10,50 |

| 8. Отпущены материалы в производство | 20 | 10 | 8,80 |

| 9. Оплачены счета поставщиков | 60 | 51 | 121,45 |

| 10. Возмещен НДС | 68 | 19 | 2,98 |

| 11. Возвращены в кассу неизрасходованные подотчетные суммы | 50 | 71 | 5,30 |

| 12. Списываются общехозяйственные расходы | 20 | 26 | 50,40 |

| 13. Выпущена из производства готовая продукция | 43 | 20 | 668,62 |

| 14. Выдана заработная плата работникам предприятия | 70 | 50 | 500,37 |

АКТИВНЫЕ СЧЕТА

Налог на добавленную стоимость (НДС) Расчеты с подотчетными лицами

ПАССИВНЫЕ СЧЕТА

Сальдовая оборотная ведомость по синтетическим счетам

| Наименование синтетических счетов | Остатки на 01.10.2009г. | Обороты за октябрь | Остатки на 31.10.2009г. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 1. Нематериальные активы | 44800 | –– | –– | –– | 44800 | –– |

| 2. Основные средства | 97345000 | –– | –– | –– | 97345000 | –– |

| 3. Материалы | 91850 | –– | 16560 | 8800 | 99610 | –– |

| 4. Основное производство | 1104650 | –– | 639930 | 668620 | 1075960 | –– |

| 5. Готовая продукция | 741400 | –– | 668620 | –– | 1410020 | –– |

| 6. Расчеты с покупателями и заказчиками | 253700 | –– | –– | –– | 253700 | –– |

| 7. Расходы будущих периодов | 102380 | –– | –– | –– | 102380 | –– |

| 8. Касса | 10900 | –– | 525300 | 510870 | 25330 | –– |

| 9. Расчетные счета | 2145400 | –– | –– | 641450 | 1503950 | –– |

| 10. Общехозяйственные расходы | –– | –– | 50400 | 50400 | –– | –– |

| 11. Налог на добавленную стоимость | –– | –– | 2980 | 2980 | –– | –– |

| 12. Расчеты с подотчет-ными лицами | –– | –– | 10500 | 5300 | 5200 | –– |

| 13. Уставной капитал | –– | 92030000 | –– | –– | –– | 92030000 |

| 14. Резервный капитал | –– | 15800 | –– | –– | –– | 15800 |

| 15. Нераспределенная прибыль | –– | 1070000 | –– | –– | –– | 1070000 |

| 16. Долгосрочные кредиты банков | –– | 8010000 | –– | –– | –– | 8010000 |

| 17. Расчеты с поставщи-ками и подрядчиками | –– | 302700 | 121450 | 19540 | –– | 200790 |

| 18. Расчеты с персоналом по оплате труда | –– | 133630 | 565490 | 500900 | –– | 69040 |

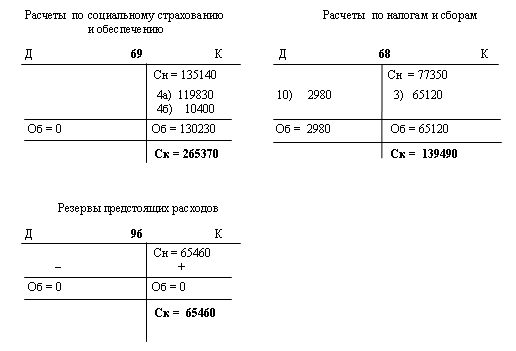

| 19. Расчеты по социаль-ному страхованию и обеспечению | –– | 135140 | –– | 130230 | –– | 265370 |

| 20. Расчеты по налогам и сбором | –– | 77350 | 2980 | 65120 | –– | 139490 |

| 21. Резервы предстоящих расходов | –– | 65460 | –– | –– | –– | 65460 |

| ИТОГО: | 101840080 | 101840080 | 2604210 | 2604210 | 101865950 | 101865950 |

Бухгалтерский баланс предприятия на 31.10 2009 г.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Нематериальные активы (04) | 44,80 | Уставной капитал (80) | 92030,00 |

| Основные средства (01) | 97345,00 | Резервный капитал (82) | 15,80 |

| Материалы (10) | 99,61 | Нераспределенная прибыль (84) | 1070,00 |

| Основное производство (20) | 1075,96 | Долгосрочные кредиты банков (67) | 8010,00 |

| Готовая продукция (43) | 1410,02 | Расчеты с поставщиками и подрядчиками (60) | 200,79 |

| Расчеты с покупателями и заказчиками (62) | 253,70 | Расчеты с персоналом по оплате труда (70) | 69,04 |

| Расходы будущих периодов (97) | 102,38 | Расчеты по социальному страхованию и обеспечению (69) | 265,37 |

| Касса (50) | 25,33 | Расчеты по налогам и сбором (68) | 139,49 |

| Расчетные счета (51) | 1503,95 | Резервы предстоящих расходов (96) | 65,46 |

| Расчеты с подотчетнымилицами (71) | 5,20 | ||

| БАЛАНС | 101865,95 | БАЛАНС | 101865,95 |

Список литературы

1. Кондраков Н.П. Бухгалтерский учет: Учебное пособие – 2-е издание, переработанное и дополненное – М.: ИНФРА-М, 1999. – 584 с.

2. Захарьин В.Р. Теория бухгалтерского учета: Учебник. – М.: ИНФРА-М: ФОРУМ, 2003. – 304 с (Серия «Высшее образование»).

8-09-2015, 13:51