Заполнив карточку, одну из них помещают в сроковую картотеку, другую в информационно-справочную, а документ передают исполнителю для работы с ним.

При регистрации на ПЭВМ, данные о документе, заложенные при его регистрации, будут использованы в программах по автоматизированному контролю и справочной работе. При этом поиск можно вести по любому из введённых показателей.

Контроль за исполнением документов;

Контроль играет важную роль в системе документооборота. Контроль исполнения документов обеспечивает своевременное и качественное решение содержащихся в документе вопросов, охват всех контролируемых документов. Контроль исполнения - это непосредственная проверка и регулирование хода исполнения приказа или распоряжения, учет и анализ результатов исполнения контролируемых документов в установленные сроки.

Контроль исполнения документов охватывает три группы вопросов:

· контроль исполнения документов по существу содержащихся в них заданий или поручений. Такой контроль предполагает оценку документа в целом, то есть насколько правильно и полно решен вопрос. Такую оценку делает руководитель, либо по его поручению - помощник. Если руководитель удовлетворен решением проблемы - документ подписывается, если же не удовлетворен, то дополнительно прорабатываются неясные моменты и документ проходит повторное согласование. Контроль по существу содержания входит в обязательные должностные обязанности не только руководителей всех рангов, но и, при большом объеме контрольных документов, специального контрольного подразделения;

· контроль за соответствием документов формам составления и требованиям ГОСТов. Такой контроль может осуществлять помощник, специальная контрольная служба или технический работник бухгалтерии. Суть этого контроля сводится к проверке правильности оформления документа, наличия определенного бланка, полноты реквизитов, наличия всевозможных сопутствующих материалов.

Целью контроля является содействие своевременному и качественному исполнению документов, обеспечение получения аналитической информации необходимой для оценки деятельности организации и ее структурных подразделений, а также конкретных сотрудников. Для достижения указанной цели система контроля исполнения документов включает в себя несколько последовательных этапов:

· постановку документов на контроль;

· проверку своевременности доведения документов до конкретных исполнителей;

· предварительную проверку и регулирование хода исполнения;

· учет и обобщение результатов контроля исполнения документов;

· регулярное информирование руководителей органа управления о ходе исполнения документов;

· снятие исполненных документов с контроля.

Контроль исполнения носит многофункциональный характер, поэтому формы и методы его реализации многообразны. Как правило, наиболее эффективным является простейший контроль. Простейшие формы и методы требуют меньших усилий и более экономичны. К простейшим организационным формам контроля исполнения можно отнести:

· контрольные журналы;

· регистрационно-контрольные карточки (картотека);

· письменные отчеты;

· проверки;

Каждая из перечисленных форм имеет свою специфику, но при использовании любой из них необходимо соблюдать одно требование - не ограничиваться разговорами об исполнении, а давать объективную оценку положения дел, намечать и добиваться осуществления конкретных мероприятий.

Документ считается исполненным и снимается с контроля после исполнения заданий, сообщения результатов заинтересованным организациям и лицам или другого документированного подтверждения исполнения. Результаты исполнения отмечаются в контрольной карточке и на самом исполненном документе.

2.4. Передача документов в архив.

Исполненные учетные документы хранятся в архиве. Хранение документов играет значительную роль в деле правильной постановки бухгалтерского учета. Рациональная система хранения обеспечивает не только целостность и сохранность документов в течение установленных законом сроков, но и возможность пользования ими в любой момент для всякого рода справок.

Подлежащие сдаче в архив документы предварительно располагаются в удобном для отыскивания порядке и подшиваются или переплетаются в особых папках, именуемых делами.

Расположение в делах документов в зависимости от их характера и назначения производится по тем или иным из следующих признаков:

· По предметному признаку (по вопросам, по операциям, например, кассовые документы, материальные документы, договоры, заказы, сметы);

· По корреспондентскому признаку (т.е. по наименованиям организаций, к которым относятся данные документы);

· По хронологическому признаку (по месяцам, а в пределах месяцев – по дням);

· По номерам документов.

Сдача дел в архив из структурного подразделения производится по графику, который составляется работником архива и согласовывается с руководителями структурных подразделений. Эта работа проводится ежегодно. Дела с постоянным сроком хранения и сроком хранения свыше 10 лет, а также по личному составу, сдаются в архив по описи.

Дела принимаются работником ведомственного архива в присутствии работника структурного подразделения. При этом на обоих экземплярах описей напротив каждого дела делается отметка о наличии каждого дела. В конце описи делается заверительная надпись с указанием цифрами и прописью количества дел, которые переданы, с указанием отсутствующих номеров. Под заверительной надписью ставится печать, дата приема-передачи и подписи лиц, составляющих ее. Сверенные описью дела подбираются и увязываются в архивные связки толщиной до 20 см. Дела укладываются по возрастанию номеров, корешками на обе стороны.

Дела временного хранения до 10 лет передаются в ведомственный архив по номенклатуре дел. Так как во многих учреждениях архивы не имеют достаточных площадей, разрешают хранение этих дел центральной службой делопроизводства или структурным подразделением до истечения срока хранения, после чего дела подлежат уничтожению в установленном порядке (См. приложение №3).

Секретарем организации через 2 года проводится обработка дел и перекладывание их в другой шкаф, который образует начало будущего архива.

Архивы в зависимости от объема и характера хранимого в них материала подразделяются на центральный или общий и местные (текущий).

В центральном архиве хранятся дела законченных отчетных периодов (прошлых лет). В местных архивах хранятся дела по законченным операциям текущего отчетного периода (текущего года).

Порядок пользования документами из архива:

1. Для получения документов для дальнейшей работы из архива, обязательно разрешение руководителя предприятия.

2. Категорически запрещается делать на документах пометки, загибать листы, снимать копии без разрешения руководителя, переводить чертежи через кальку.

3. Сотрудникам, работающим в данной организации, документы выдаются под расписку без права выноса за пределы учреждения.

4. Документы по письменным запросам выдаются доверительным лицам по доверенности.

5. При снятии копии с документа, который находится в архиве, на подлиннике проставляется, когда и кому была выдана копия.

6. Лица, работающие с документами архива, несут полную ответственность за сохранение документов. В случае нарушения - привлекаются к ответственности в установленном законом порядке.

ЗАКЛЮЧЕНИЕ

Документ, как носитель информации, выступает в качестве непременного элемента внутренней организации любого учреждения, предприятия, фирмы, обеспечивая взаимодействие их частей. Информация является основанием для принятия управленческих решений, служит доказательством их исполнения и источником для обобщений, а также материалом для справочно-поисковой работы.

Кроме того, документирование во многих случаях является обязательным, предписывается законом и актами государственного управления, поэтому оно является одним из средств укрепления законности и контроля.

От четкости и оперативности обработки и движения документов в конечном итоге зависит быстрота принятия решений. Документ есть первоисточник информации для бухгалтера. Поэтому в рациональной организации документообороту всегда уделяется большое внимание, особенно в бухгалтерии, где несвоевременная обработка финансовых документов может привести к отрицательным экономическим последствиям.

Документооборот является одним из методов бухгалтерского учета. Бухгалтер – будь бдителен!

Список используемой литературы

I. Основная литература

1. Глушков И.Е. Бухгалтерский учет на современном предприятии. Издание 7 –М. 2001.

2. Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 4 издание. –М. 2003.

3. Кондраков Н.П. Бухгалтерский (финансовый, управленческий ) учет. –М. 2006.

II. Дополнительная литература

4. Сергеева Т.С., Николаева Г.А. Бухгалтерский учет в оптовой торговле. –М. 2002.

5. Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др./ под ред.Безруких П.С. Бухгалтерский учет: учебник. Издание 4. –М. 2002.

6. ФЗ «О Бухгалтерском учете» от 21 ноября 1996 №129-Ф3

7. Положение о документах и документообороте в бухгалтерском учете Утверждено Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР.

III. Практический материал

1. Курс лекций института дистанционного обучения.

ПРИЛОЖЕНИЕ №1

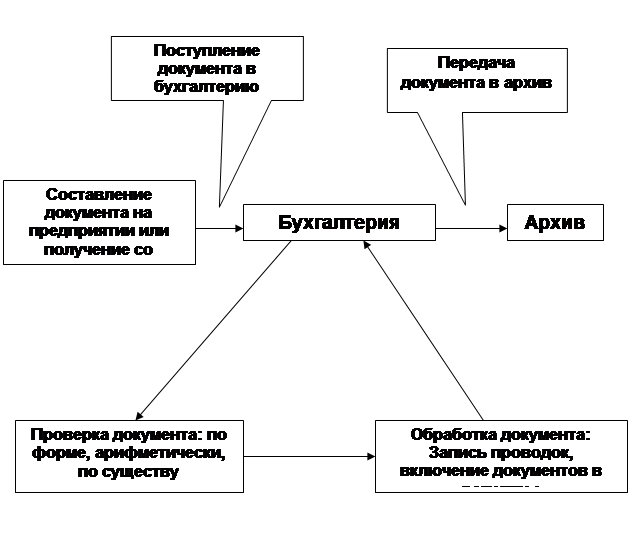

Рисунок №1 Схематическое изображение документооборота.

ПРИЛОЖЕНИЕ №2

Положение о документах и документообороте в бухгалтерском учете

Утверждено Минфином СССР 29 июля 1983 г. N 105

по согласованию с ЦСУ СССР

1. Общие положения

1.1 Настоящее Положение устанавливает порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов государственными, кооперативными и другими общественными организациями, объединениями, предприятиями учреждениями, состоящими как на хозяйственном расчете, так и на государственном бюджете.

1.2. Действие настоящего Положения не распространяется на учреждения банков и колхозы.

2. Первичные документы

О введении унифицированных форм первичной учетной документации см. постановление Правительства РФ от 8 июля 1997 г. N 835

2.1. Основанием для отражения информации о совершенных хозяйственных операциях в регистрах бухгалтерского учета являются первичные документы, созданные в соответствии с требованиями настоящего Положения.

2.2. Первичные документы фиксируют факт совершения хозяйственной операции. Они должны содержать достоверные данные и создаваться своевременно, как правило, в момент совершения операции.

2.3. Первичные документы создаются на бланках типовых и типовых междуведомственных форм, разрабатываемых и утверждаемых ЦСУ СССР, а также на бланках специализированных форм, разрабатываемых и утверждаемых министерствами и ведомствами.

Применение бланков устаревших и произвольных форм не допускается.

2.4. В отдельных случаях, при наличии соответствующих технических средств, допускается создавать первичные документы на машиночитаемых носителях информации. При этом должны соблюдаться требования настоящего Положения, общеотраслевых руководящих указаний о придании юридической силы документам на магнитной ленте и бумажном носителе, создаваемым средствами вычислительной техники, общеотраслевых руководящих методических материалов по созданию и внедрению автоматизированного бухгалтерского учета в составе АСУ предприятий, учреждений и других нормативных актов.

2.5. первичные документы для придания им юридической силы должны иметь следующие обязательные реквизиты:

а) наименование документа (формы), код формы; б) дату составления;

в) содержание хозяйственной операции; г) измерители хозяйственной

операции (в количественном и стоимостном выражении);

д) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

2.6. В необходимых случаях в первичном документе могут быть приведены дополнительные реквизиты: номер документа, название и адрес предприятия, учреждения, основание для совершения хозяйственной операции, зафиксированной документом, другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций.

2.7. В условиях механизации (автоматизации) бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

2.8. Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записи простой карандаш.

2.9. Свободные строки в первичных документах подлежат обязательному прочерку.

2.10. Порядок записи в машиночитаемых первичных документах определен общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе АСУ предприятий, учреждений.

2.11. На предприятии, учреждении руководителем утверждается по согласованию с главным бухгалтером перечень лиц, имеющих право подписи первичных документов. Количество лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материальных ценностей, должно быть ограничено.

2.12. Подписи лиц, ответственных за составление машиночитаемых первичных документов, могут быть заменены паролем или другим способом авторизации, позволяющим однозначно идентифицировать подпись соответствующего лица.

2.13. Дополнительные требования к порядку создания первичных документов, фиксирующих факты совершения кассовых операций, операций с товарно-материальными ценностями, кредитных и расчетных обязательств, определяются положениями о главных бухгалтерах, о централизованных бухгалтериях, о ведении кассовых операций, правилами Государственного банка СССР и другими нормативными актами.

2.14. В случаях, установленных законодательством Союза ССР и союзных республик, а также министерствами и ведомствами, бланки форм первичных документов могут относиться к бланкам строгой отчетности.

2.15. Порядок использования и учета бланков форм первичных документов строгой отчетности, а также круг предприятий, учреждений, на которых должны использоваться такие бланки, устанавливается министерствами и ведомствами в соответствии с указаниями ЦСУ СССР, Министерства финансов СССР и Госснаба СССР по вопросу об унификации форм первичных документов и об отнесении их в необходимых случаях к документам строгой отчетности

2.16. Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

2.17. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей).

2.18. Приемка и проверка отдельных первичных документов, используемых в бухгалтерском учете, может быть поручена вычислительной установке. Для этого в составе вычислительной установки приказом руководителя предприятия, учреждения выделяются работники, которые осуществляют приемку и проверку первичных документов, используемых в бухгалтерском учете, под контролем главного бухгалтера.

2.19. В соответствии с Положением о главных бухгалтерах запрещается принимать к исполнению и оформлению первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей. такие документы должны быть переданы главному бухгалтеру предприятия, учреждения для принятия решения.

2.20. Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке - дату записи в учетный регистр, а при обработке на вычислительной установке - оттиск штампа контролера, ответственного за их обработку.

2.21. Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки "Получено" или "Оплачено" с указанием даты (числа, месяца, года).

3. Учетные регистры

3.1. Содержащаяся в принятых к учету первичных документах информация, необходимая для отражения в бухгалтерском учете, накапливается и систематизируется в учетных регистрах.

В условиях механизации (автоматизации) бухгалтерского учета результатная информация может формироваться в виде выходных документов на машиночитаемых носителях.

3.2. Формы учетных регистров, порядок записей в них, обработки и использования определены инструкциями о журнально-ордерной форме счетоводства, инструкциями о по бухгалтерскому учету в учреждениях и организациях, состоящих на государственном бюджете, общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе АСУ предприятий, учреждений и методическими указаниями по организации бухгалтерского учета с использованием вычислительной техники.

3.3. Информация о хозяйственных операциях, произведенных предприятием, учреждением за определенный период времени (месяц, квартал, полугодие, год), из учетных регистров переносится в сгруппированном виде в бухгалтерские отчеты, порядок составления которых установлен Положением о бухгалтерских отчетах и балансах.

4. Исправление ошибок в первичных документах и учетных регистрах

4.1. В тексте и цифровых данных первичных документов и учетных регистров подчистки и не оговоренные исправления не допускаются.

4.2. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

4.3. Исправление ошибки в первичном документе должно быть оговорено надписью "исправлено", подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

4.4. В приходных и кассовых ордерах исправления не допускаются. Порядок исправления ошибок в банковских документах устанавливается правилами Государственного банка СССР.

Согласно Федеральному закону от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" внесение исправлений в кассовые и банковские документы не допускается

4.5. Порядок исправления ошибок в учетных регистрах в условиях ручной и механизированной обработки определен в соответствующих нормативных документах.

5. Порядок организации документооборота

5.1. Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив - документооборот) регламентируется графиком.

Особенности документооборота в условиях механизации (автоматизации) бухгалтерского учета определены соответствующими нормативными документами.

5.2. Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия, учреждения.

5.3. График должен устанавливать на предприятии, в учреждении рациональный документооборот, т. е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении.

График документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

5.4. График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Пример графика документооборота в виде перечня работ приведен в приложении к настоящему Положению.

5.5. Работники предприятия, учреждения (Начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия,

8-09-2015, 14:40