Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и использовании бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости;

1. достижения заданных результатов с использованием наименьшего объема средств или

2. достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов заключается в том, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней.

Принцип гласности бюджетной деятельности означает: обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что они выделяются в распоряжении конкретных получателей бюджетных средств и на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных средств, являются нарушением бюджетного законодательства Российской Федерации.

Таким образом, принципы бюджетной системы РФ – это основополагающие и руководящие идеи, ведущие положения, которые определяют функционирование этой системы и в целом бюджетных правоотношений. Естественно, эти общие начала находят свое выражение непосредственно в нормах бюджетного права.

2.практика.

2.1 Место нахождения то о чем я буду писать. Роль бюджета в

управлении организации.

Для практического примера в данной курсовой работе будет описываться организация СПК Племзавод «Восход». Данная организация зарегистрирована по адресу; Тульская обл., Богородицкий р-он., с. Краснобуйцы. Начальник организации Мишагин Р.Д. гл.бухгалтер Ашарина З.В. (см. приложение).

Бюджет позволяет руководству организации осуществлять следующие основные функции.

1. Планирование будущих хозяйственных операций, при котором руководство более тщательно разрабатывает планы развития предприятия, принимает во внимание возможные изменения условий деятельности и заранее разрабатывает меры, позволяющие объективно реагировать на предстоящие изменения условий.

2. Координация. Качественно составленный бюджет позволяет координировать и согласовывать работу всех подразделений в пользу предприятия в целом.

3. Информационное обеспечение каждого структурного подразделения, что позволит обеспечить ответственность определенных лиц за его реализацию бюджета и координировать их деятельность в соответствии с ним.

4. Мотивация составления бюджета является мощным средством стимулирования руководителей всех подразделений предприятия, если каждое подразделение принимает активное участие в разработке бюджета и знает, что ожидают от него для осуществления бюджета исходя из интересов предприятия в целом.

5. Управление – в процессе реализации бюджета сравниваются фактические результаты со сметным значениями, что позволяет установить, какие расходы не соответствуют нормативным и провести анализ отклонений. Такой анализ помогает своевременно определить, какие виды затрат необходимо рассмотреть в первую очередь, наметить новые мероприятия для исправления создавшейся ситуации.

6. Контроль осуществляется для оценки качества бюджета. Он основан на определении размера отклонений фактических достигнутых результатов с запланированными. Если, например, фактические затраты больше планируемых, то имеют место отрицательные отклонения. Необходимо определить причины, их вызвавшие, и разработать мероприятия, направленные на их уменьшение. Если, например, фактические доходы больше, чем планируемые, то это положительные отклонения. В процессе контроля составляются отчеты о выполнении бюджетов. При составлении отчетов должны учитываться следующие принципы;

· Своевременность – поступление информации об отклонениях как можно быстрее после завершения отчетного периода;

· Точность – информация должна быть достаточно точной, неточная информация приведет к принятию нерациональных решений;

· Соответствие информации уровню компетенции пользователя;

· Информация в отчетах для каждого уровня должна освещать в большей степени контролируемые этим уровнем статьи доходов и расходов;

· Адресность, т.е. информация должна предоставляться менеджерами, имеющими полномочия на ее получение.

7.Оценка – бюджет позволяет руководству организации объективно оценить деятельность каждого работника подразделения по реализации поставленных задач в зависимости от его способности достичь целей, намеченных в статистическом бюджете, продвигать его по службе в некоторой зависимости от исполнения этого бюджета.

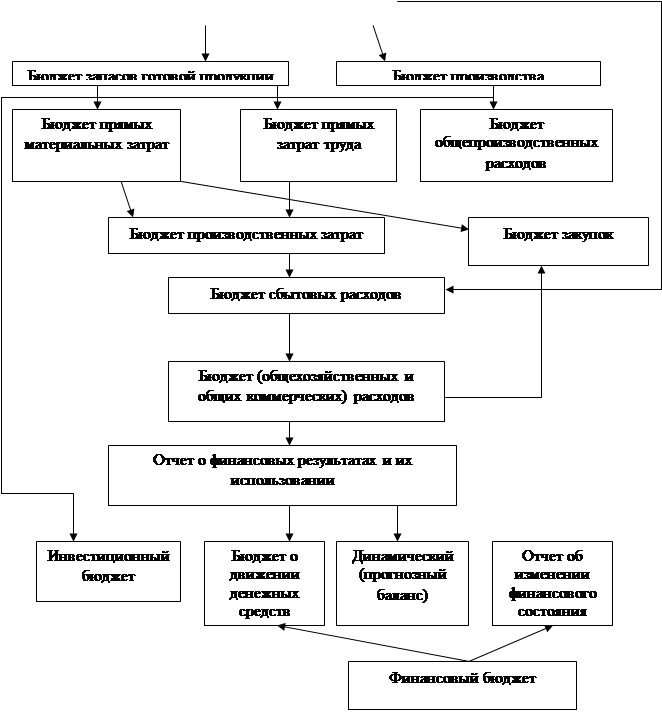

Формирование оперативного бюджета

Для формирования оперативного бюджета необходимо использовать информацию о деятельности предприятия за предшествующий периоды, использовать данные балансовой отчетности периода, предшествующего прогнозируемому. Такая информация дает представление об имеющихся активах и источниках их покрытия.

Подготовка оперативного бюджета должна осуществляться на основе цели бюджетирования в следующей последовательности:(табл.2).

|

Операционный бюджет

Бюджет продаж

Бюджет продаж предприятия составляется на основе прогноза продаж, который формируется по результатам анализа и обсуждения руководством различных микро – и макроэкономических факторов, маркетинговых исследований о состоянии экономики, спроса и предложения на конкретные виды сырья и материалов, продукцию, производственных мощностей, конкурентах, ценовой политики и т.п.

При формировании бюджета продаж предприятия особое внимание следует уделять динамике изменения таких показателей как;

1. состояние рынка сбыта продукции в целом – используя данные за предыдущие периоды, необходимо выявить: средний темп роста спроса на конкретную продукцию, кто является основными конкурентами предприятия на данном рынке, каков их объем продаж и качество продукции;

2. зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня доходов покупателей, долгосрочности тенденций продаж и т.п.

3. потенциальные возможности предприятия по расширению объема продаж.

Бюджет продаж – это самый первый и самый важный бюджет при составлении общего бюджета организации. Товарная структура бюджета продаж предопределяет уровень и общий характер всей деятельности организации, оказывает существенное влияние на все другие частные бюджеты.

Смета продаж должна предусматривать объем продаж в натуральном и стоимостном выражениях, прогнозируемый индекс роста цен с учетом уровня инфляции.

Выручка от продаж в стоимостном выражении определяется по формуле:

В=Vпр*Ц*Jц,

Где В – выручка от продаж; Vпр – объем продаж в натуральных единицах; Ц – цена реализации единицы продукции; Jц – индекс роста цены продукции.

Смета продаж должна рассматриваться совместно с прогнозом денежных поступлений от продаж, основным на сложившихся правилах расчета с потребителями продукции и планируемых мероприятиях по улучшению сбыта продукции. В данном прогнозе представляются значения остатков дебиторской задолженности на конец периода (с учетом безнадежных долгов и переходящих остатков предыдущего периода), сумма задолженности к погашению в текущем периоде и поступления от продаж каждого периода.

Составление бюджета продаж табл.1.

Составление бюджета продаж продукции (по периодам) (табл.3).

| Показатель | 1-й | 2-й | 3-й | 4-й |

| 1.Объем продаж (Vпр), ед. | 10 000 | 12 000 | 13 000 | 14 000 |

| 2.рыночная реализация на момент составления бюджета (Ц), тыс.руб. | 10 | 10 | 10 | 10 |

| 3.индекс роста цены | 1,02 | 1,04 | 1,06 | 1,08 |

| 4. Индексированная цена (стр.2*стр.3) (Цин), тыс.руб. | 10,2 | 10,4 | 10,6 | 10,8 |

| 5. Прогнозируемая выручка (В) (стр.1-стр.4), тыс.руб. | 102 000 | 124 800 | 137800 | 151200 |

Бюджет производства

Бюджет производства разрабатывается на основе бюджета продаж и учета производственных возможностей и технологии производства. Определяет план выпуска продукции в натуральных показателях, может быть составлен и в стоимостном выражении. На основе продаж указываются объемы необходимых запасов готовой продукции на конец и начало периода, возможные потери в результате производства. Значения этих показателей определяются, как правило, в процентном соотношении от объема продаж в натуральном выражении.

Объем производства продукции рассчитывается по формуле:

V=Vnp+Vsk-Vsn+Vb, V<Vmax,

Где V – объем производства, Vnp – объем продаж, Vsk, Vsn – запасы готовой продукции на конец и начало периода, Vb – потери от брака, Vmax –потенциальные производственные возможности предприятия.

При составлении данного бюджета особое внимание необходимо уделить обоснованности запасов готовой продукции на конец периода. Если объем запасов готовой продукции будет недостаточным, то можно потерять в будущем потенциальных покупателей, если достаточно большой, то предприятие несет дополнительные издержки по хранению продукции.

Для обоснования запасов готовой продукции можно использовать (EPR), который позволяет рассчитывать уровень запасов, при котором совокупные издержки предприятия будут наименьшими. Для этого необходимо учитывать плановый выпуск продукции на бюджетный единичный период (Vпр), издержки по изготовлению единицы продукции (ИЗ1), стоимость сохранения единицы запасов продукции в течение бюджетного периода (С1). На основе этого рассчитывается оптимальный размер партии выпуска готовой продукции (EPR ):

EPR=[(2*Vпр*ИЗ1):С1]1/2.

Предприятие в отчетном периоде реализовало за год 20 000 единиц продукции, издержки по изготовлению составили 1,35 тыс.руб., а стоимость хранения единицы запаса готовой продукции – 0,20 тыс.руб. Тогда, оптимальный размер выпуска одной партии продукции составит:

EPR=[(2*V*ИЗ1):С1]1/2 =[(2*20 000 ед.*1,35 тыс.руб.):0,20 тыс.руб.]1/2=520 ед.

Доля запаса готовой продукции на складе в объеме продаж:

Dзк= EPR: Vпр=520 ед.*100%=2,60%.

При таком значении запаса готовой продукции на складе совокупные издержки по переработке и хранению продукции являются минимальными. Если предполагается, что объем продаж будет увеличен на 18%, стоимость хранения – на 5%, а издержки по изготовлению – на 6%, то размер запаса должен составить:

EPR=[(2*V*ИЗ1):С1]1/2 = [(2*(20 000 ед.*1,18)*(1,35

тыс.руб.*1,06):(0,20тыс.руб.*1,05)]1/2=567 ед.

Доля запаса готовой продукции на складе в объеме продаж:

Dзк1= EPR1:Vпр1=567 ед.:(20 000 ед.*1,18)*100%=2,40%

Запасы готовой продукции на начало периода соответствуют запасам готовой продукции на конец предшествующего периода, поэтому являются известными величинами. (см.табл.2)

Составление бюджета производства продукции (по периодам) (табл.4).

| Показатель | 1-й | 2-й | 3-й | 4-й |

| 1.затраты на производство ед.продукции (ИЗ1), тыс.руб. | 5 | 5,4 | 5,8 | 6,3 |

| 2.Стоимость хранения ед. продукции на складе (С1), тыс.руб. | 0,45 | 0,47 | 0,50 | 0,52 |

| 3.Объем продаж (Vпр), ед. | 10 000 | 12 000 | 13 000 | 14 000 |

| 4.запас готовой продукции на конец периода (Vsk), ед. | [(2*10000*5): 0,45]1/2=471 |

[(2*12000* 5,4): 0,47]1/2=525 |

[(2*13000* 5,8): 0,5]1/2=579 |

[(2*14000* 6,3): 0,52]1/2=582 |

| 5.Запас готовой продукции на начало периода(Vsn), ед. | 380 (из данных за предшествующий период) |

471 | 525 | 579 |

| 6.Объем производства продукции (V), ед. | 10 091 | 12 054 | 13 054 | 14 003 |

Следует учитывать, что в соответствии с отраслевой спецификой группы предприятий имеют незавершенное производство. В этом случае необходимо предусмотреть формирование бюджета валового выпуска продукции на основе плана производства, незавершенного производства на начало периода (НЗПРнач) и незавершенного производства на конец периода (НЗПРкон).

Объем товарного выпуска продукции рассчитывается по формуле:

BV=V+НЗПРкон-НЗПРнач.

Если предприятие использует простой метод учета затрат, то величина его незавершенного производства незначительная, товарный выпуск продукции равняется валовому выпуск (BV=V).

Если предприятие применяет показанный метод учета, то затраты по заказам, по которым не подписаны акты сдачи-приемки в данном периоде, являются частью валового объема, но не включаются в товарный выпуск.

Если предприятие применяет попередельный метод учета, то расчет валового выпуска и себестоимости товарного выпуска производится методом условных единиц.

Бюджет прямых материальных затрат

Затраты на сырье и материалы, которые идут непосредственно на изготовление продукции, принято называть прямыми затратами на материалы. Базой для расчета потребности в основных материалах является плановая величина валового выпуска продукции.

Бюджет прямых затрат на материалы формироваться следующими методами:

· технологического нормирования – исходя из технологии производства учитываются удельные прямые затраты в физических единицах;

· сравнительного анализа счетов – упрощенный метод нормирования, применяется в том случае, если на предприятии часто меняется номенклатура производства. На основе данных за предыдущие периоды устанавливается динамика прямых затрат и валового выпуска и с учетом этого исчисляется средняя величина удельных затрат на одну условную единицу выпускаемой продукции.

Бюджет прямых затрат на материалы при использовании метода технологического нормирования составляется на основе бюджетов продаж и производства и уровня запасов материалов на начало планируемого периода.

Потребность в материальных ресурсах на производство рассчитывается по формуле;

VC3=VCпр-VCн,

Где VC3-объем закупок материала в натуральных единицах;

VCпр – потребность в материале на заданный объем производства;

VCн – размер запаса материала на начало периода.

Потребность в материальных затратах на производство рассчитывается в натуральном выражении с учетом нормы расхода сырья на единицу продукции (Нp) и планируемого объема производства (V):

VCпр=V*Hp.

При определении стоимости материалов необходимо учитывать индекс роста цен на основные виды сырья и материалов.

Стоимость сырья и материалов определяется по формуле:

МАТЗ=МАТЗпр-МАТЗн,

Где МАТЗпр – стоимость закупок материалов, необходимых для выполнения производственной программы; МАТЗн – стоимость запаса материала, используемого в производстве, на начало периода.

Стоимость закупок материалов определяется по формуле:

МАТЗпр=VCз*Цс*Jc,

Где VCз – объем закупок материала в натуральных единицах;

Цс –цена единицы материала;

Jc – индекс роста цены материала.

В бюджете закупки/использование материалов отражаются сроки закупки и количество сырья, материалов и полуфабрикатов для выполнения плана производства.

Расчет за материалы, осуществляется в кредит, поэтому бюджет прямых затрат на материалы должен предусматривать план погашения кредиторской задолженности, который составляется на основе существующего механизма погашения задолженности перед поставщиками.

Бюджет прямых затрат на оплату труда

Бюджет прямых затрат на оплату труда отражает все расходы, связанные с оплатой труда основного производственного персонала (см. приложение).Он формируется на основе бюджета производства, информации о производительности труда или необходимого для выполнения единицы продукции рабочего времени в часах, почасовых ставок оплаты труда основного производственного персонала. Потребность в оборотных средствах на основную (фиксированную) заработную плату определяется как произведение средней часовой тарифной ставки (СТч) и количества времени, необходимого для изготовления продукции (Тизг):

ФОТос=Vnp*сумма(Стчi*Тизгi),

Где Vnp – объем производства;

Стчi – часовая тарифная ставка рабочего выполняющего i-операцию обработки;

Тизгi – время, необходимое на i-операцию обработки.

Бюджет должен предусматривать уровень индексации почасовой оплаты труда.

Основная заработная плата используется для расчета дополнительной заработной платы основного производственного персонала. В данном бюджете выделяется фиксированная и сдельная оплата труда, указываются отчисления с общего фонда заработной платы в соответствии с действующим законодательством (см. приложение).

Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо составить график ее погашения согласно порядку погашения, принятому руководством.

2.1.Формирование финансового бюджета.

Цель составления финансового бюджета – разработка прогнозируемого баланса.

Составными элементами финансового бюджета, являются сметы капитальных вложений , движения денежных средств и прогнозируемый баланс. Формы этих бюджетов, в отличие от финансовой отчетности, не стандартизированы, их структура зависит от вида деятельности и размера организации, объекта планирования, степени квалификации разработчиков.

Бюджет капитальных затрат, или инвестиционный бюджет. Отражает основные направления капитальных вложений и получение инвестиционных ресурсов. Данный бюджет включает издержки, связанные:

1. с покупкой земли, подготовкой участка и его улучшением;

2. с покупкой здания и работами по гражданскому строительству;

3. с технологией производства, закупкой машин и оборудования;

4. с затратами, входящими в структуру основного капитала.

В данный бюджет включается затраты на поставку, транспортировку и пошлины.

Данный бюджет оказывает существенное влияние на следующие бюджеты:

Бюджет денежных средств

На прогнозируемый отчет о прибылях и убытках;

На прогнозируемый бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов.

Бюджет капитальных вложений обсуждается и принимается на высшем уровне управления организации.

Бюджет движения денежных средств формируется с целью:

1. расчета необходимого объема денежных средств в определенный период времени;

2. определения моментов и продолжительности периода, когда у предприятия ожидается недостаток или избыток денежных средств;

3. рационального использования денежных средств;

4. принятия управленческих решений при дефиците (избытке) денежных средств во избежании кризисных явлений.

Смета ожидаемых поступлений и выплат денежных средств на определенный период называется кассовым бюджетом. Он является составной частью основного бюджета. Достоверность закладываемых в кассовый бюджет показателей существенно зависит от субъективных прогнозируемых оценок: продаж, инкассации дебиторской задолженности и т.п.

Кассовый бюджет должен включать все денежные поступления и выплаты по каждому виду деятельности: основной, инвестиционный, финансовый.

Основные составляющие отчета по основной деятельности с учетом желательной динамики их изменения:

· увеличение: счета к получению и оплате, авансы полученные, легко реализуемые ценные бумаги, налоги к уплате;

· уменьшение: начисленные расходы, товарно-материальные ценности.

Результаты планирования основной деятельности используются при планировании инвестиций и определении источников финансирования.

В зависимости от продолжительности периода, в течение которого у предприятия не хватает средств, дефицит может быть;

· краткосрочным – в этом случае необходимо привлечь краткосрочные кредиты и займы, сократить дебиторскую задолженность, увеличить кредиторскую задолженность;

· долгосрочным – в этом случае необходимо использовать долгосрочные кредиты или увеличить размер уставного капитала.

Избыток денежных средств может быть;

· краткосрочным – в этом случае необходимо осуществить краткосрочные вложения, расширить продажи в кредит, увеличить запасы сырья и материалов, ускорить оплату кредиторской задолженности;

· долгосрочным - в этом случае целесообразно осуществить модернизацию, расширить производственную базу, расширить деятельность предприятия.

Инвестиционная деятельность планируется на основе инвестиционных проектов и программ развития предприятия. В данной части отчета отражаются данные о приобретении реального основного капитала (материальных активов), размер чистой суммы наличных денежных средств в результате инвестиционной деятельности (см. приложение).

При планировании движения денежных средств в результате финансовой деятельности особое внимание уделяется таким статьям, как: векселя к оплате, долгосрочная задолженность, поступления от эмиссии обычных акций, выплаты дивидендов.

Бюджет движения денежных средств (табл.5).

| Источники поступлений | Значение, тыс. руб. |

| 1. Остаток денежных средств на начало периода | 200 |

| 2.Поступления, в том числе | 8530 |

| Средства, полученные от покупателей и заказчиков основной деятельности: | 6000 |

| Погашение дебиторской задолженности | 170 |

| По текущей реализации | 5000 |

| Полученные авансы | 830 |

| Выручка от прочей реализации | 80 |

| Бюджетное и целевое финансирование | 0 |

| Кредиты и займы | 2300 |

| Дивиденды и проценты к получению | 150 |

| Штрафы и пени к получению | 0 |

| Итого денежных средств за период (стр.1+ стр.2) | 8730 |

| 3. Выплаты, в том числе: | 8528 |

| 3.1. По основной деятельности: | 5800 |

| Оплата материалов и энергии | 4700 |

| Услуги со стороны | 290 |

| Оплата труда | 810 |

| 3.2. По капитальным вложениям: | 410 |

| Приобретение машин и оборудования | 410 |

| Услуги со стороны | 0 |

| 3.3. Расчеты с бюджетом | 1420 |

| 3.4. Выплаты по кредитам и займам | 898 |

| Остаток денежных средств на конец периода (стр.1+стр.2-стр.3) | 202 |

Прогнозируемый кассовый бюджет позволяет:

1. получить целостное представление о совокупной потребности в денежных средствах;

2. принимать управленческие решения о более рациональном использовании ресурсов;

3. анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели деятельности предприятия;

4. своевременно определять потребность в объеме и сроках привлечения заемных средств.

Недостаток денежных средств на предприятии приводит к сбоям в производственно-финансовом процессе, а избыток свидетельствует о

8-09-2015, 15:04