во втором случае H = 252 * 4 = 2500.

В первом случае степень монополизации рынка выше.

3. Поведение фирм на рынке. Если фирмы на рынке будут придерживаться -

стратегии жесткой конкуренции, снижать цены для захвата большей доли рынка и

вытеснения конкурентов, цены могут снизиться почти до конкурентного уровня

(равенство цены и предельных издержек). Монопольная власть и соответственно

монопольные доходы фирм уменьшатся. Однако получение высоких доходов очень

притягательно для любой фирмы, поэтому вместо агрессивной конкуренции более

предпочтителен явный или тайный сговор, раздел рынка.

Структура рынка, степень его монополизации должны учитываться фирмой при

выборе стратегии деятельности. Для формирующегося рынка России характерна

высокомонополизированная структура, поддерживаемая созданием в последние годы

различного рода концернов, ассоциаций и других объединений, одной из целей

которых является поддержание высоких цен и обеспечение себе «спокойного

существования». Вместе с тем предполагаемое усиление открытости российской

экономики для мирового хозяйства приводит к конкуренции с зарубежными фирмами

и значительно усложняет положение отечественных монополистов.

3. Монополизм в России и его структурные особенности

В России проблема монополизации экономики стоит очень остро. Главная

особенность монополизации российского рынка состоит в том, что она сложилась

как "наследница" государственного монополизма социалистической экономики.

Социалистическая экономика представляла собой единый народнохозяйственный

комплекс, в котором каждое предприятие не было вполне автономно, а являлось

составной частью общегосударственной суперструктуры. При этом удовлетворение

потребности всей страны в том или ином виде продукта часто поручалось всего

одному-двум заводам. Так, в конце 80-х годов более 1100 предприятий были

полными монополистами в производстве своей продукции. Еще чаще встречалась

ситуация, когда число производителей по всей гигантской стране не превышало

2-3 заводов. Всего из 327 товарных групп, выпускавшихся промышленностью

страны, 290 (89%) было подвержено сильной монополизации.

В бывшем СССР монополизм в народном хозяйстве был доведен до абсурда.

Государственная монополия на основную массу производительных сил,

централизованное регулирование экономики лишили ее динамизма, сделали

невосприимчивой к научно-техническому прогрессу. Государство не только не

боролось с монополизмом, но активно поддерживало и продвигало его. Оно

надеялось на возникновение иных движущих стимулов экономики, способных

заменить конкуренцию. На практике надежды не оправдались. Порожденная

государственной монополией тенденция к застою с 70-х годов стала мощно

нарастать и вылилась в кризис экономики.

Таким образом, если в странах с рыночной экономикой монополизация обычно

проходила путем организационного объединения первоначально независимых

компаний, то социалистический монополизм базировался на сознательном создании

только одного производителя (или очень узкой группы производителей).

Начало рыночных реформ в нашей стране привело к резкому усилению

монополистических тенденций. Отчасти это было связано с распадом СССР и

ослаблением экономических связей между бывшими союзными республиками. К

прежним монополистам добавились новые, а именно предприятия, не являвшиеся

единственными производителями в рамках всего Союза, но ставшие таковыми на

сократившейся территории.

Однако гораздо большее значение имело изменение условий хозяйствования.

Благодаря им резко усилились последствия монополизации и ее влияние на

экономику. Дело в том, что превращение российских заводов в частные

предприятия создало мощный стимул для получения монопольных прибылей. А

свобода установления цен и выбора объемов производства дали в руки фирм

средства достижения этой цели. Все три важнейших последствия монополизации

(занижение производства, завышение цен, получение монопольных сверхприбылей),

до той поры сдерживавшиеся социалистическим государством, вырвались наружу.

При этом старый порок советских монопольных производителей — неэффективность

— сохранился везде, где осталась монополия. Усиление проявлений монополизма,

в свою очередь, негативно повлияло на общий ход реформ в стране.

Пользуясь своей монопольной властью, монополисты резко ограничили

предложение. Сознательное уменьшение выпуска продукции в сочетании с

повышением цен российскими предприятиями-монополистами явились важнейшей

микроэкономической причиной особой глубины кризиса в России. Структура рынка,

степень его монополизации должны учитываться фирмой при выборе стратегии

деятельности. Для формирующегося рынка России характерна

высокомонополизированная структура, поддерживаемая созданием в последние годы

различного рода концернов, ассоциаций и других объединений, одной из целей

которых является поддержание высоких цен и обеспечение себе «спокойного

существования». Вместе с тем предполагаемое усиление открытости российской

экономики для мирового хозяйства приводит к конкуренции с зарубежными фирмами

и значительно усложняет положение отечественных монополистов.

Помимо уже рассмотренного эффекта масштаба существуют и другие причины,

приводящие к монополии. Среди них немалую роль играет установление

препятствий для вхождения в отрасль новых фирм. Такими препятствиями могут

стать необходимость получения специального разрешения государственных органов

на занятие тем или иным видом деятельности, лицензионные и патентные барьеры,

таможенные ограничения, и прямые запреты на импорт, сложности в получении

кредитов, высокие первоначальные затраты на открытие нового предприятия и др.

Например, для открытия коммерческого банка в России помимо установленного

минимального размера уставного фонда требуется специальное разрешение

Центрального банка РФ, получить которое достаточно сложно. Не менее сложно и

«добыть» относительно дешевый кредит. Введенные новые импортные пошлины на

спиртные напитки, табачные изделия, автомобили и др. снижают конкурентные

возможности иностранных товаров и укрепляют позиции отечественных

производителей. Вместе с тем получение высоких прибылей является мощным

стимулом, привлекающим новые фирмы в монополизированную отрасль. И если

отрасль не является естественной монополией (а большинство российских

монополий таковыми не являются), то фирма-монополист в любой момент может

ожидать появления неожиданного конкурента.

Естественные монополии. В некоторых отраслях без всяких ограничений

действует правило: чем больше масштаб производства, тем ниже издержки. Это

создает предпосылки для укрепления в такой отрасли одного единственного

производителя. Подобное состояние рынка является монополией - ситуацией,

чреватой рядом крупных проблем для хозяйства. В данном случае, однако,

монополия возникает вследствие естественных причин: технологические особенности

производства таковы, что единственный производитель обслуживает рынок более

эффективно, чем это способны сделать несколько конкурирующих фирм. Такую

монополию экономисты называют естественной, или технологической. Ее

классическим примером являются различные виды инфраструктуры.

Действительно, экономически нецелесообразно строительство двух альтернативных

аэропортов или прокладка рядом друг с другом двух конкурирующих железных

дорог.

Бессмысленно и дробить естественные монополии. Например, даже если разделить

железнодорожную сеть, монопольно эксплуатируемую одной компанией, на

несколько региональных участков и передать их в собственность независимым

компаниям, то естественный источник монополизма все же не будет устранен.

Важен и макроэкономический аспект проблемы. Инфраструктурные сети, являющиеся

естественными монополиями, обеспечивают взаимосвязь экономических субъектов и

целостность национальной хозяйственной системы. Не даром говорят, что в

современной России экономическое единство страны не в последнюю очередь

определяется едиными железными дорогами, общим электро- и газоснабжением.

Таким образом, разрушение естественных монополий недопустимо, но это не

значит, что государство не должно вмешиваться в их деятельность, напротив,

оно должно регулировать деятельность естественных монополий, чтобы избежать

злоупотреблений с их стороны. Поэтому одним из важнейших направлений

экономических реформ в настоящее время в России являются демонополизация

экономики и развитие конкуренции.

Приватизация должна развиваться таким образом, чтобы была достигнута

демонополизация и возрождена конкуренция. Есть опасность, что вместо

государственных возникнут частные (коллективные) монополии. Министерство,

например, становится концерном тоги Объединением. Простая смена титулов

ничего не решает. Конкуренция отсутствует, нет стимулов для развития.

Приватизация поэтому должна сопровождаться дополнительными мерами. Вредно

разрушать интегрированное предприятие, составные части которого жестко

связаны технологически. Монопольное положение такого предприятия можно было

бы преодолеть путем либо строительства нового предприятия, либо импорта

товаров.

В преодолении монополизации большую роль играет развитие мелкого и среднего

предпринимательства. Поэтому становление рынка и конкуренции требует

осуществления комплекса мер и в том числе активизации «антитрестовской»

деятельности государства. Однако сами рынок и конкуренция порождают тенденцию

к монополизации. И здесь важнейшей задачей государства является

противодействие такой тенденции.

Глава III Олигополия и её характерные особенности

1. Олигополия как современная рыночная структура

Олигополией называют тип рынка, на котором несколько фирм контролируют его

основную часть. При этом номенклатура продукции может быть как небольшой

(нефть), так и достаточно обширной (автомобили, химическая продукция). Для

олигополии характерны ограничения по вхождению новых фирм в отрасль; они

связаны с эффектом масштаба, большими расходами на рекламу, существующими

патентами и лицензиями. Высокие барьеры для входа являются и следствием

предпринимаемых ведущими фирмами отрасли действий, с тем чтобы не допустить в

нее новых конкурентов.

Особенностью олигополии является взаимозависимость решений фирм по ценам и

объему производства. Ни одно подобное решение не может быть принято фирмой

без учета и оценки возможных ответных действий со стороны конкурентов.

Действия фирм-конкурентов — это дополнительное ограничение, которое фирмы

должны учитывать при определении оптимальных цены и объема производства. Не

только издержки и спрос, но и ответная реакция конкурентов обусловливают

принятие решений. Поэтому модель олигополии должна отражать все эти три

момента.

Олигополия — это структура рынка, на котором действуют немногочисленные

продавцы. Весьма существенные барьеры препятствуют проникновению в отрасль

новых фирм. На рынке реализуются как стандартизированные, так и

дифференцированные продукты.

Отношения между фирмами характеризуются как взаимозависимость. Фирмы,

знающие, что их действия затронут конкурентов в отрасли, принимают решения

только после того, как выяснят характер реакции соперников.

Олигополистические фирмы используют в основном методы неценовой конкуренции.

Существуют доказательства, что во многих олигополистических отраслях цены

оставались стабильными в течение длительного периода, времени. В отличие от

других структур рынка универсальной теории олигополии не существует. Вместо

этого теория олигополии состоит из довольно значительного количества

различных моделей, каждая из которых описывает специальный случай, который

имеет место только при определенных условиях. Олигополия является одной из

самых распространенных структур рынка в современной экономике. В большинстве

стран почти все отрасли тяжелой промышленности (металлургия, химия,

автомобилестроение, электроника, судо- и самолетостроение и др.) имеют именно

такую структуру.

Олигополия представляет собой рыночную структуру, при которой на рынке

какого-либо продукта присутствует небольшое число фирм-продавцов, каждая из

которых занимает существенную долю рынка и обладает значительным контролем

над ценами. Не следует, впрочем, думать, что компании можно в буквальном

смысле пересчитать по пальцам. В олигополистической отрасли, как и при

монополистической конкуренции, наряду с крупными часто действует немало

мелких фирм. Однако на несколько ведущих компаний приходится столь большая

часть суммарного оборота отрасли, что именно их деятельность определяет

развитие событий.

Формально к олигополистическим обычно относят те отрасли, где несколько

крупнейших фирм (в разных странах за точку отсчета принято от 3 до 8 фирм)

производят более половины всей выпускаемой продукции. Если же концентрация

производства оказывается ниже, то отрасль считают действующей в условиях

монополистической конкуренции.

Главной же причиной формирования олигополии является экономия на масштабах

производства. Отрасль приобретает олигополистическую структуру в том случае,

если крупный размер фирмы обеспечивает существенную экономию издержек и,

следовательно, если крупные фирмы в ней имеют значительные преимущества над

мелкими.

Обычно принято говорить, что в олигополистических отраслях господствует

«большая двойка», «большая тройка», «большая четверка» и т. д. Более половины

продаж приходится на долю от 2 до 10 фирм. Например, в США на долю четырех

компаний приходится 92% выпуска всех автомобилей. Олигополия характерна для

многих отраслей промышленности в России. Так, легковые автомобили

производятся пятью предприятиями (ВАЗ, АЗЛК, ГАЗ, УАЗ, Ижмаш). Динамную сталь

выпускают три предприятия, 82% шин для сельскохозяйственных машин — четыре,

92% кальцинированной соды — три, все производство магнитной ленты

сосредоточено на двух предприятиях, автогрейдеров — на трех.

Резким контрастом к ним выступают легкая и пищевая промышленности. В этих

отраслях на долю крупнейших 8 фирм приходится не более 10% . Состояние рынка

в этой сфере можно уверенно характеризовать как монополистическую

конкуренцию, тем более что дифференциация продукта в обеих отраслях

исключительно велика (например, многообразие сортов конфет, которые

производит даже не вся пищевая отрасль, а только одна из ее подотраслей —

кондитерская промышленность).

Но не всегда можно судить о структуре рынка на основе показателей,

относящихся ко всей национальной экономике. Так, часто те или иные фирмы,

которым принадлежит ничтожная доля национального рынка, являются

олигополистами на местном рынке (например, магазины, рестораны, зрелищные

предприятия). Если потребитель живет в большом городе, то вряд ли поедет ради

покупки хлеба или молока на другой конец города. Расположенные в районе его

проживания две булочные могут являться олигополистами.

Конечно, установление количественной границы между олигополией и

монополистической конкуренцией во многом условно. Ведь два названных типа

рынка имеют и другие отличия друг от друга.

Продукция на олигополистическом рынке может быть как однородной,

стандартизированной (медь, цинк, сталь), так и дифференцированной

(автомобили, бытовые электроприборы). Степень дифференциации сказывается на

характере конкуренции. Например, в Германии обычно автомобильные заводы

конкурируют друг с другом в отдельных классах автомобилей (число конкурентов

доходит до девяти). Российские автозаводы практически не конкурируют друг с

другом, так как в большинстве своем узкопредметно специализированы и

превращаются в монополистов.

Важным условием, воздействующим на характер отдельных рынков, является высота

барьеров, ограждающих отрасль (величина первоначальных капиталов, контроль

действующих фирм над новой технологией и новейшими продуктами с помощью

патентов и технических секретов и т. п.).

Дело в том, что крупных фирм в отрасли никогда не может быть много. Уже

многомиллиардная стоимость их заводов служит надежным барьером на пути

проникновения новых компаний в отрасль. При обычном развитии событий фирма

укрупняется постепенно и к тому моменту, когда в отрасли складывается

олигополия, узкий круг крупнейших фирм уже фактически определен. Чтобы

вторгнутся в него, надо сразу иметь такую сумму, которую олигополисты

постепенно инвестировали в дело за десятилетия. Поэтому история знает лишь

очень небольшое число случаев, когда фирма-гигант создавалась «на пустом

месте» путем единоразовых огромных инвестиций (примером можно считать

Фольксваген в Германии, однако инвестором в этом случае выступало

государство, т.е. в формировании этой фирмы большую роль играли

неэкономические факторы).

Но даже если бы нашлись средства на сооружение большого числа гигантов, те не

смогли бы в дальнейшем прибыльно работать. Ведь емкость рынка ограничена.

Потребительского спроса вполне хватает, чтобы поглотить продукцию тысяч

мелких пекарен или авторемонтных мастерских. Однако никому не нужен металл в

тех количествах, которые могли бы выплавить тысячи домен-гигантов.

Существуют значительные ограничения в доступности экономичесеой информации в

этой рыночной структуре. Каждый участник рынка тщательно оберегает

коммерческую тайну от своих конкурентов.

Большая доля в выпуске продукции в свою очередь обеспечивает фирмам-

олигополистам значительную степень контроля над рынком. Уже каждая из фирм в

отдельности достаточно велика, чтобы оказывать влияние на положение в

отрасли. Так, если олигополист решит уменьшить выпуск продукции, это приведет

к повышению цен на рынке. Летом 1998 г. АвтоВАЗ воспользовался этим

обстоятельством: он перешел на работу в одну смену, что привело к

рассасыванию непроданных запасов автомобилей и позволило заводу поднять цены.

А если несколько олигополистов начнут проводить общую политику, то их

совместная рыночная власть и вовсе приблизится к той, которой обладает

монополия.

Характерной особенностью олигополистической структуры является то, что фирмы

при формировании своей ценовой политики должны принимать во внимание реакцию

конкурентов, т. е. все производители, выступающие на олигополистическом

рынке, взаимозависимы. При монополистической структуре такого положения не

возникает (конкуренты отсутствуют), при совершенной и монополистической

конкуренции — также (конкурентов, наоборот, слишком много, и учесть их

действия невозможно). Между тем реакция фирм-конкурентов может быть

различной, и прогнозировать ее сложно. Олигополистическая взаимозависимость —

необходимость учета реакции фирм-конкурентов на действия крупной фирмы на

олигополистическом рынке.

Любая модель олигополии должна исходить из учета действий конкурентов. Это

дополнительное существенное ограничение, которое обязательно следует

принимать во внимание при выборе схемы поведения олигополистической фирмы.

Поэтому стандартной модели определения оптимального объема производства и

цены продукции для олигополии не существует. Можно сказать, что определение

ценовой политики олигополиста —это не только наука, но и искусство. Здесь не

последнюю роль играют субъективные качества менеджера, такие как интуиция,

способность принимать нестандартные решения, идти на риск, смелость,

решительность и т. д.

2. Теория олигополистического ценообразования.

Основателем теории считается французский экономист Августин Курно.

Рассматривая взаимодействие олигополистов, он показал, что каждая фирма

предпочитает производить такое количество продукции, которое максимизирует ее

прибыль. При этом он исходил из того, что объем продаваемых товаров у

конкурентов остается неизменным. Курно сделал два главных вывода;

· Для любой отрасли существует определенное и стабильное

равновесие между объемом продаж и ценой товара.

· Цена равновесия зависит от числа продавцов.

При единственном продавце возникает монопольная цена. По мере увеличения

количества продавцов цена равновесия падает, пока она не приблизится к.

предельным издержкам. Таким образом, модель Курно показывает, что конкурентное

равновесие достигается тем больше, чем больше возрастает число продавцов.

Многие экономисты постулировали, что фирмы ожидают реакции своих соперников на

изменение цен или объемов продаж. Модель Курно, в которой допускается

бездействие соперника (объем его продаж фиксирован), подвергалась критике.

Значительный шаг вперед в теории олигополиетического ценообразования сделал

американский экономист Э. Чемберлин, выдвинув положение о

взаимозависимости производителей. Когда количество продавцов небольшое и

продукт стандартизирован, олигополисты будут избегать действий, которые привели

бы к ухудшению положения всех в результате принятия ответных мер. Из

существования взаимозависимости вытекало, что общий интерес олигополистов

заключается в установлении высокой цены. Вывод Чемберлина имел важное значение

для антитрестовской политики: монопольная цена может быть установлена без

наличия явного сговора. Необходимость формальных отношений между олигополистами

отсутствует. В экономической литературе такая ситуация иногда называется

доктриной сознательного параллелизма (сознательного параллельного

поведения). Олигополии действуют независимо (никаких соглашений между ними

нет), но они не конкурируют друг с другом.

Следующим шагом в разработке теории олигополистического ценообразования была

теория ломаной кривой спроса, разработанная американскими экономистами Р.

Холлом, С- Хитчем, П. Суизи. Она объясняет, почему, олигополистические фирмы

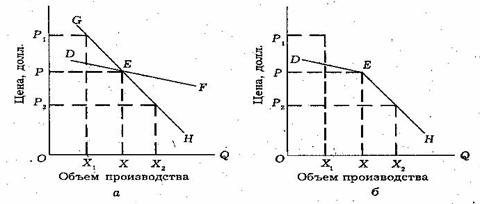

отказываются от частого понижения цен (рис. 3).

Предположим, что у фирмы цена за единицу продукта ОР, а объем продаж ОХ (рис. 3,

а), DEF — кривая спроса на товары фирмы- Она принимает решение повысить цену на

свои товары. Новая цена ОР1 Другой вариант: она понижает цену до ОР

2 . Предположим далее, что соперники следуют за фирмой при установлении

цен. В таком случае GЕН представляла бы кривую спроса фирмы, совпадающую с

кривой спроса ее соперников. На практике же, если фирма поднимает цену,

соперники не следуют за ней и не повышают цену, с тем чтобы увеличить свою долю

рынка за счет фирмы. Если фирма понижает цену, соперники реагируют на такое

сокращение, с тем чтобы предотвратить потерю своей доли рынка. Таким образом,

завершающая кривая спроса составляется из двух сегментов DЕ и ЕН с

переломом в точке Е. Сотрем отрезки СЕ и ЕЕ и получим ломаную кривую спроса в

данной отрасли DЕН (рис. 3, б). Фирмы не реагируют на повышение цен и снижают

цены вслед за снижением цен одной из них.

Рис. 3. Ломаная кривая спроса

При высокой рыночной концентрации ценовые решения продавцов взаимозависимы.

Олигополистические фирмы исходят из того, что прибыли будут выше, когда

проводится общая политика, чем когда каждая фирма преследует свои

узкоэгоистическиё интересы. Фирмы, действующие в рамках олигополистической

структуры рынка, стремятся к созданию системы связей, которая позволила бы

координировать поведение в общих интересах. Одной

8-09-2015, 15:13