11. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000г. №94 н.

12. Саленко М.П. Бухгалтерский учет и статистическая отчетность, Мн.: Новое знание, 2007 г.

13. Сафонова, Л.И. Бухгалтерский учет: учебное пособие / Л.И.Сафонова, Л.И.Желбунова, В.М.Кац. - Томск: Изд. ТПУ, 2006. - 140 с.

14. Соколов Я. В. ,. Патров В. В, Соболева Г. В., Карзаева Н. Н. План счетов бухгалтерского учета. Комментарии к применению

15. Соколов Я. В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2009.- 496 с.

16. Федеральный закон «О Бухгалтерском учете» от 21.11.1996 года №129-ФЗ

|

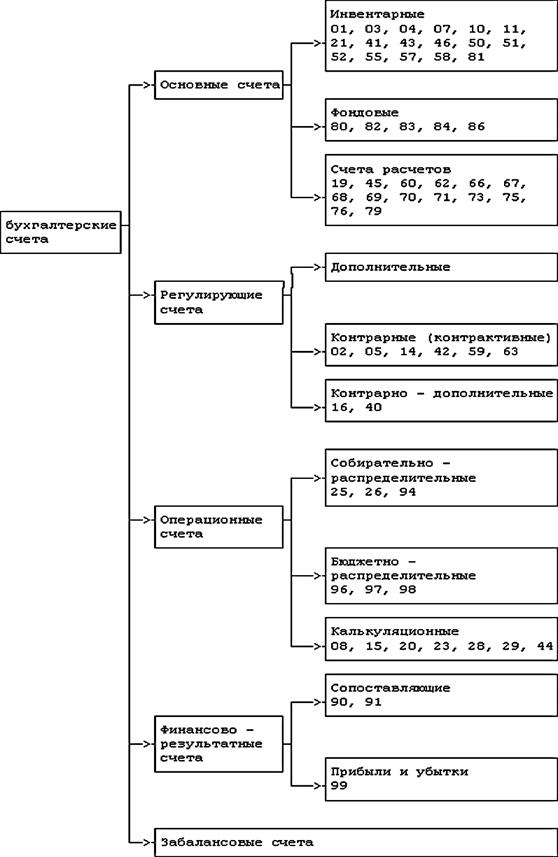

Рис. 1. Классификация бухгалтерских счетов по назначению и структуре показателей

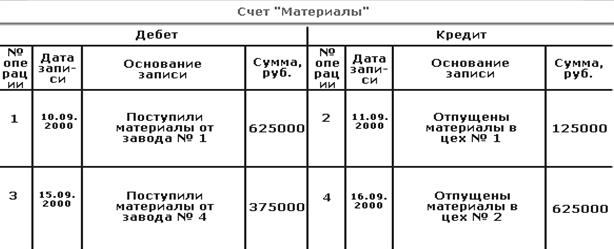

Таблица 1 - Схема счета «Материалы»

| Дебет | Кредит |

| Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств в течение отчетного периода |

| Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |

Таблица 2 - Строение активного счета

| Дебет | Кредит |

| Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств в течение отчетного периода |

| Сальдо конечное — остаток источников образования хозяйственных средств на конец отчетного периода |

Таблица 3 - Схема пассивного счета

| Дебет | Кредит |

| Сальдо начальное — наличие дебиторской задолженности на начало отчетного периода | Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода |

| Оборот по дебету: увеличение дебиторской задолженности; уменьшение кредиторской задолженности | Оборот по кредиту: увеличение кредиторской задолженности; уменьшение дебиторской задолженности |

Таблица 4 - Схема активно-пассивного счета

ПРАКТИКА

8-09-2015, 15:45