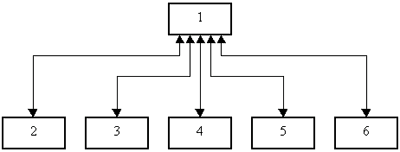

1 – управление организацией, 2–6 – подразделения организации

Рис. 4. Существующая схема организации информационных потоков

Для организации современной бизнес-деятельности необходима такая реорганизация информационных потоков, которая обеспечивает информационную достаточность и четкость во взаимном информационном обеспечении отдельных подразделений с целью выработки оптимального для фирмы решения. Но организация такой информационной системы на современном уровне возможна лишь на основе создания современного управленческого учета, система и задачи которого изложены далее.

Задачи, решаемые при создании системы подготовки информации для принятия управленческих решений, находят свое отражение в управленческом учете. Перед предприятием стоит задача организации такого учета.

Под управленческим учетом мы будем понимать систему выявления, сбора и агрегирования учетных данных, направленную на решение конкретной управленческой задачи.

Следует отметить, что существуют различные подходы к определению понятия «управленческий учет». Русский термин «Управленческий учет» восходит к английскому термину «Managerial accounting» и к его европейскому аналогу: «контроллинг». Эти два термина не являются полностью эквивалентными и отражают два подхода к пониманию термина «управленческий учет», которые можно охарактеризовать следующим образом:

· первый рассматривает управленческий учет как систему сбора и интерпретации информации о затратах, издержках и себестоимости продукции, что ближе к термину «контроллинг», при этом большее внимание уделяется нормативному характеру подобной информации и ее значению для получения «внешней отчетности» предприятия. Кстати, термин контроллинг не случайно является однокоренным со словом «контроль», что подчеркивает связь учета с управлением. Упрощенно можно считать, что это расширенная система организации учета для целей контроля за деятельностью предприятия.

· второй подход исходит из того, что основная задача любой учетной деятельности – обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений, и что имеет место «системнозависимый» характер учетной деятельности, то есть тесная, точнее неразрывная связь технологий учета с технологиями управления компанией в целом и / или ее частями. Такой подход соответствует понятию «Managerial accounting», который может быть переведен следующей фразой «организация учета, исходя из потребностей управления». При таком подходе к понятию «управленческий учет» относятся не только система сбора и анализа информации об издержках предприятия, но и система управления бюджетами (то есть планирования) и система оценки деятельности подразделений, то есть более управленческие, нежели бухгалтерские технологии. Существует также более узкая трактовка данного понятия, при которой под «Managerial accounting» понимается формирование специальных отчетов из имеющихся бухгалтерских данных для целей поддержки принятия решений. В данном случае необходимо понимать, что получить указанные отчеты можно только при наличии соответствующей информации в учетных регистрах. Считается, что используемая система бухгалтерского учета (западная) устроена таким образом, что такие отчеты получить возможно, ниже мы еще вернемся к вопросу о том, как должна быть для этого устроена, по нашему мнению, любая система учета (в том числе бухгалтерская) с точки зрения получения корректной информации.

Как в первом, так и во втором случае можно констатировать, что в современном развитии западных источников термина «управленческий учет» центр тяжести все более и более переносится на слово «управленческий», что связано с тем, что методика и технология организации учета все более и более определятся именно управленческой задачей, стоящей перед предприятием. При этом полезно вспомнить, что собственно учет и анализ издержек с целью их снижения и оптимизации является простейшей и самой очевидной формой организации управления коммерческой структурой. Однако, при решении данной задачи недостаточно для определения форм и методов учета руководствоваться только требованиями финансовой или налоговой оптимизации деятельности, а необходимо учитывать и требования технологии основной деятельности, которые, как правило, серьезно влияют на конечный результат. В частности, например, стандартные требования не учитывают необходимость регистрации времени выписки документов на отпуск товара. В то же время временной анализ деятельности отдела сбыта может позволить существенно снизить издержки за счет оптимизации количества персонала с учетом сезонности, или повысить отгрузку путем введения сменности. Или, например, управление и оперативный анализ «ликвидности» дебиторской и кредиторской задолженности – весьма эффективное средство повышения общих финансовых результатов. Но для проведения подобного анализа необходимо ввести детальные учетные регистры, в частности иметь «сквозной» учет и анализ кредиторов и дебиторов.

Таким образом, в связи с необходимостью изменения учетной информации для целей управления на смену «нормативному или налоговому» учету вполне естественно приходит учет управленческий, который в действительности существовал всегда. Причем методика его использования точно соответствовала методике использования данных «управленческого учета»: на базе данных принимались решения, прогнозировались финансовые результаты, а затем на основании этих же решений и результатов формировался учет [3].

В отечественной литературе практически не освящены вопросы классификации систем управленческого учета, за исключением некоторых аспектов финансового управленческого учета.

В то же время создание на предприятии системы управленческого учета практически невозможно без правильной классификации процессов и технологий в соответствии с систематикой управленческого учета, что позволит выработать правильную методологию учета затрат, определения результатов деятельности подразделения, да и наконец, просто определения системы управленческой отчетности подразделения. В общем виде схема генерации управленческого учета представлена на рисунке 5.

Рис. 5. Схема генерации управленческого учета

Из рисунка видно, что в основе управленческого учета лежат три источника: технология бизнеса в целом и конкретного вида деятельности в частности; учетная политика предприятия и правила бухучета конкретного вида деятельности; нормативная база конкретного вида бизнеса.

На их основе формируется собственно управленческий учет, который представляет собой систему организации, сбора и агрегирования данных о конкретной управленческой задаче. После завершения процесса формирования управленческого учета формируется «внешний интерфейс управленческого учета», состоящий из трех тесно взаимосвязанных систем (трех составных частей):

· учета затрат (интерфейс с финансами);

· показателей деятельности (интерфейс с регулярным менеджментом);

· управленческих отчетов (интерфейс с системой принятия решений).

Если «источники» управленческого учета реже подвергаются сомнению, то «составные части» очень часто забываются, будучи сведенными к единственной: системе учета затрат, чего на практике явно оказывается недостаточно, для сколь-нибудь сложных бизнес-систем. При этом надо отметить, что как показатели деятельности, так и управленческие отчеты могут иметь нефинансовый характер, отражая специфику деятельности подразделения.

Типичным примером такого отчета служит, например отчет о движении товаров по складу, который предназначен для принятия решений о времени и размерах закупок, но может не содержать информации о ценах (информация о рекомендованных ценах закупки может прийти совсем с другой стороны – например, из отдела маркетинга или планово-экономической службы, который определяет ее исходя из рекомендованной цены продажи готового изделия и состояния рынка комплектующих). Соответственно показателем деятельности складской службы может быть некоторый коэффициент соответствия уровня запасов рекомендованному «оптимальному уровню». Такого же рода «нефинансовые», но, тем не менее, очень важные, а часто и определяющие показатели деятельности имеются практически у всех подразделений. Более того, можно утверждать, что принцип «не все измеряется деньгами» – это тоже один из принципов управления бизнесом.

Управленческий учет можно классифицировать, как по источникам, так и по составным частям, однако легко видеть, что объединить ту и другую систему классификации может вид бизнес-процесса, на который должна быть наложена система управленческого учета.

Очевидным является и тот факт, что в зависимости от того, в какой сфере экономики работает предприятие, его требования к видам учета и управления также будет различны.

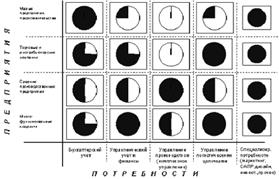

На рисунке 6 (см. ниже) в виде диаграммы представлены требования учета и управления в зависимости от величины и способа организации предприятия.

Рис. 6. Требования учета и управления в зависимости от величины и способа организации предприятия

Реализация потребности управлять и принимать решения является доминирующей мотивацией и играет императивную роль в принятии решения о создании системы подготовки информации для принятия управленческих решений.

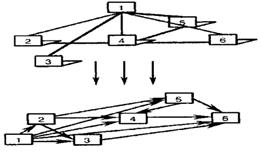

Всякая социальная организация обладает своим внутренним движением и внутренними тенденциями развития, определяемыми в общем необходимостью для нее быть подготовленной к реализации внешних требований. Наиболее рациональной, на наш взгляд, представляется система организации информационных потоков, представленная на рисунке 7, где показана возможность передачи информации не только через руководящий орган, но и непосредственно между подразделениями.

1 – управление компанией, 2–6 – подразделения компании

Рис. 7. Диаграмма информационных потоков, модифицированной системы управления деятельностью компании

После построения и описания бизнес – процессов, представленных на рисунке 7 переходят к автоматизации. Это связано с тем, что описание бизнес – процесса еще не означает управление им. Корпоративная информационная система (КИС) компании должна обеспечивать поддержку непрерывной регистрации транзакций, накопление статистики и обработку базы накопленных данных. Используя весь массив информации, руководители смогут осуществлять оперативный контроль за функционированием продуктовых подразделений компании, анализировать события, и при необходимости усовершенствовать бизнес – процессы. Например, в случае появления данных о нарушении порядка и сроков отгрузки продукции подразделениями компании, в подразделении сбыта направляется сигнал к тестированию системы логистики отгрузок продуктов, ревизии бизнес – процессов «сбыт продуктов (опт) и (розница)», выявлению «слабых мест» в протекании бизнес – процесса и их устранению [19, c. 39].

Созданная таким образом корпоративная система сбора и обработки информации позволяет сделать принятие решений в управленческом учете обоснованными рыночными условиями при их принятии и реализовать конкретных контроль последствий их реализации.

2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон»

2.1 Краткая характеристика организации ООО «Клаксон»

Общество с ограниченной ответственностью «Клаксон», именуемое торговой компанией «ГРЕМИ», образовано 23 июля 1992 г., действует в соответствии с ГК РФ, Законом РФ «Об обществах с ограниченной ответственностью» и Уставом.

Учредителями являются:

· Пупышев Виктор Анатольевич, 12.04.47 года рождения,

· Пупышев Сергей Викторович, 01.03.70 года рождения,

· Пупышев Роман Викторович, 19.02.75 года рождения.

Юридический адрес общества: 656057, г. Барнаул, ул. 59 лет СССР, д. 20, кв. 26.

Место нахождения и осуществления деятельности: 656023, г. Барнаул, проспект Космонавтов, д. 34а.

Величина уставного капитала на момент создания ООО «Клаксон» составляла 10 144 руб. (десять тысяч сто сорок четыре рубля). Уставный капитал Общества был образован от вклада участников в виде товарно-материальных ценностей на сумму 10.144 руб.:

– кассовые аппараты – 5 978 руб.

– торговое оборудование – 4 166 руб.

Доли в уставном капитале распределены следующим образом:

Пупышев В.А. – 40%, Пупышев С.В. – 30%, Пупышев Р.В. – 30%.

Высшим органом управления является генеральный директор, Пупышев Виктор Анатольевич.

Основным видом деятельности общества является торговля игрушками и сувенирной продукцией, производства России, Китая, Украины, Беларуси, Индонезии и т.д. (таких фирм-изготовителей, как «ARTPRO», «GREMITOYS», «JOVANI», «FANCY» и др., продукция которых имеет сертификат соответствия), оптом и в розницу.

Основным поставщиком игрушек и сувенирной продукции является ПБОЮЛ Грабилина Е.М., которая действует на основании свидетельства №34805 от 13.01.1999 г., и с которой заключен договор поставки №1 от 27.07.02 г. Товар получает общество со склада поставщика согласно счет – фактур, товарных накладных. Оплата за товар производится наличным и безналичным путем.

Покупателями товара ООО «Клаксон» являются предприятия и предприниматели Алтайского края, Горно-Алтайска и т.д., с которыми заключены также договора купли-продажи товара. Товар получают покупатели со склада общества, путем самонабора, на что им выписываются счет-фактуры, товарные накладные. Оплата товара производится наличными или безналичным путем, по согласованию с покупателем.

На данный момент на предприятии работают 18 (восемнадцать) человек, оклады которых установлены согласно штатному расписанию, утвержденного директором. Заработная плата выплачивается вовремя, налоги и сборы по заработной плате перечисляются в бюджет полностью и в срок, задолженности по которым на дату получения кредита не имеется.

Общество с ограниченной ответственностью «Клаксон» находится на рынке Алтайского края уже 12 лет и занимает значительную долю рынка по снабжению населения края игрушками для детей и сувенирной продукции для взрослых.

На складе Общества всегда в наличии около 25000 наименований товаров, это: автомобили, джипы и грузовики на дистанционном и радио управлении, на батарейках; мягкая игрушка; надувная игрушка и бассейны; различные виды кукол от самых простых до элитных; велосипеды и коляски как для детей, так для кукол; различные виды погремушек; интерактивная игрушка; кубики, мозаики, пирамидки; дартц; пистолеты, автоматы, ружья – пластмассовые, с лазерным наведением; различные виды тетрисов, настольных игр, развивающих у детей логику, сообразительность, внимательность; различные виды мультгероев (типа Человек-паук, Шрек и т.д.); посуда, как пластмассовая, так и фарфоровая; домики для кукол и пупсов и т.д. Новогодний ассортимент товара: елки световолоконные и простые, стеклянные и пластиковые елочные игрушки, Деды Морозы, мишура, серпантин, новогодние костюмы для детей и т.д. Сувенирная продукция – это копилки, рамки для фотографий, шкатулки, фонтаны, магниты, свечи, часы, брелки и т.д.

2.2 Виды и характеристика форм управленческой отчетности в ООО «Клаксон»

Управленческая отчетность в ООО «Клаксон» создается по приказу руководителя. Составление отчетности является завершающим этапом учетного процесса, поэтому состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода путем соответствующей обработки данных текущего учета.

Отчетность, как правило, в зависимости от цели ее предоставления содержит количественные и иногда качественные показатели, как в стоимостном, так и в натуральном выражении.

Вообще, отчетность – это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия или составляющего его элемента.

Естественно, для внешних пользователей бухгалтерской информации бухгалтерия ООО «Клаксон» составляет бухгалтерскую отчетность.

Порядок формирования бухгалтерской отчетности регламентирован Указаниями об объеме форм бухгалтерской отчетности и Указаниями о порядке составления и представления бухгалтерской отчетности, утвержденными приказом Минфина РФ от 22.07.03 №67н «О формах бухгалтерской отчетности организации».

К ней относится:

1) Бухгалтерский баланс (форма №1)(прил. 1);

2) Отчет о прибылях и убытках (форма №2)(прил. 2);

3) Отчет об изменении капитала (форма №3) (прил. 3);

4) Отчет о движении денежных средств (форма №4)(прил. 4);

5) Приложения к бухгалтерскому балансу (форма №5)(прил. 5);

Таким образом, форма внутренней отчетности организации в разрезе носителей затрат помогает обнаружить источники получения прибыли, проанализировать положительные и отрицательные факторы, влияющие на ее величину и, в конечном итоге, способствует повышению эффективности производственной деятельности предприятия в целом.

Управленческая отчетность в ООО «Клаксон» представляет собой один из источников информации для анализа и принятия решений в данной организации.

Ведению управленческого учета в ООО «Клаксон» уделяется не достаточно внимания, в таком случае составление управленческой отчетности не является самоцелью, а формируется только лишь по указанию или просьбе высшего звена руководства (генерального директора) и напрямую зависит и отражает специфику деятельности данной организации.

Содержание и формы управленческой отчетности в ООО «Клаксон» является коммерческой тайной. Лица, получающие доступ к информации внутренней бухгалтерской отчетности обязаны хранить коммерческую тайну.

Содержание и формы управленческой отчетности определяются объемом полномочий, передаваемых конкретным подразделением, которые отражают необходимую информацию. Цель составления управленческой отчетности обуславливает ее периодичность, а также набор показателей. Точность и объем приводимых данных должны варьировать в зависимости от организационно-технологических и экономических особенностей, присущих конкретному объекту управленческого учета, цели управления применительно к данному объекту учета, содержанию полномочий и ответственности, которые делегированы конкретному менеджеру.

Одним словом, внутренняя управленческая отчетность относится к элементам управленческого учета, которая применяется на данном предприятии в рамках системы внутрихозяйственного расчета.

Главным назначением управленческой отчетности является представление собой важнейшего источника информации для анализа и принятия управленческих решений, достаточно полно, точно и своевременно отразить расходование ресурсов в каждом подразделении и дать качественную оценку происходящим анализируемым процессам.

Отчетности, предоставляемые в ООО «Клаксон» можно охарактеризовать как:

Во-первых, по содержанию управленческой отчетности предоставляются комплексные отчеты(содержат информацию о выполнении планов и использовании ресурсов за месяц) либо аналитические отчеты (составляются только по запросам менеджеров организации и раскрывают причины и следствия отдельных фактов хозяйственной жизни).

Во-вторых, по уровням управления, в основном составляются сводные отчеты (которые предназначены для высшего управленческого персонала и содержат информацию, необходимую для разработки стратегий предприятия и осуществления общего контроля за деятельностью организации).

В-третьих, по видам (формам) в основном отчетность имеет табличный вид.

Смета является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат. Это формализованный письменный регистр, содержащий плановые стоимостные показатели (на данном предприятии это внутрифирменный финансовый план).

Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат.

Результат процедуры управленческого учета, в ходе которой фактические результаты сравнивают с запланированными, называется отчетом об исполнении сметы (прил. 6).

Как и любая отечность, отчет об исполнении сметы основан на соблюдении двух принципов:

во-первых, она содержит только те показатели, которые подконтрольны менеджеру данного центра ответственности на динамику которых он может оказывать влияние.

во-вторых, отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям.

Так как руководитель не всегда имеет достаточно времени, чтобы изучать детализированные бухгалтерские отчеты и искать проблемные области, то преимущество таких отчетов состоит в том, что наряду с суммарными величинами здесь указываются статьи, по которым особо плохие или особо хорошие результаты (по сравнению с нормальным, в данном случае равным 4%).

Таким образом, отчетность по центрам затрат играет роль сигнальной системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат.

2.3 С

V

Р – анализ как основа для принятия управленческих решений

8-09-2015, 15:48