МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ «РИНХ»

УЧЕТНО-ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА

КОНТРОЛЬНАЯ РАБОТА

По бухгалтерскому управленческому учёту

на тему:

«Функции бухгалтера-аналитика»

Ростов-на-Дону

План

Введение

1. Этические нормы профессионального поведения бухгалтеров-аналитиков

2. Нормы профессионального поведения бухгалтера-аналитика

3. Роль бухгалтера-аналитика в процессе управления предприятием

4. Функции бухгалтера-аналитика, осуществляющего управленческий учёт

Заключение

Список литературы

Введение

Управленческий учет представляет собой процесс выявления, измерения, накопления, анализа, переработки и передачи информации о хозяйственной деятельности предприятия, используемой для планирования, управления и контроля.

Его предназначение – обеспечить информацией руководителей различных уровней внутрифирменного управления, ответственных за достижение конкретных производственных целей. Информация, необходимая для принятия оперативных управленческих решений, в первую очередь, относится к издержкам производства и поэтому должна поступать в максимально короткий срок. Она обобщается или детализируется в соответствии с потребностями управления и формируется с учетом задач перспективного развития организации.

В соответствии с международными стандартами информация управленческого учета может быть представлена как в денежном, так и в натурально-вещественном выражении, в ней допустимы приблизительные и примерные оценки.

Принципы организации управленческого учета предприятие определяет самостоятельно в зависимости от конкретных потребностей. Здесь оно свободно в выборе методов его ведения. Подробные, детальные отчеты в управленческом учете могут составляться ежемесячно, а по отдельным видам деятельности, центрам ответственности – еженедельно, ежедневно, а в некоторых случаях – немедленно.

Содержание управленческого учета определяется целями управления, оно может быть изменено по решению администрации в зависимости от четко разработанной стратегии компании. Но признаки, характеризующие его как целостную информационно-контрольную систему предприятия, остаются неизменными, это непрерывность, целенаправленность, полнота информационного обеспечения, практическое отражение использования объективных экономических законов общества, воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

Система управленческого учета позволяет:

• определить стратегию развития бизнеса, сформулировать цели и выработать пути их достижения;

• разработать систему сбора, консолидации и анализа информации, как финансовой, так и нефинансовой, которая быстрее сигнализирует о проблемах (например, количество отказов клиентов быстрее, чем уменьшение прибыли, сигнализирует о снижении качества продукции);

• повысить эффективность управления денежными средствами компании;

• установить систему взаимоотношений между структурными подразделениями, организовать эффективную многоступенчатую систему внутреннего контроля на предприятии;

• создать систему управления затратами с целью их оптимизации;

• внедрить систему бюджетирования;

• принимать обоснованные управленческие решения, как стратегические, так и оперативные.

бухгалтер аналитик этический управление учет

1. Этические нормы профессионального поведения бухгалтеров-

аналитиков

Управленческий учёт увязывает учётный процесс с процессом управления. Бухгалтера, наделённые управленческими функциями называются бухгалтерами аналитиками. Управление складывается из планирования, контроля и стимулирования.

На стадии планирования бухгалтер-аналитик участвует в разработке частных бюджетов предприятия. Он участвует в обсуждении производственной программы предприятия, выявляет наиболее рентабельные виды продукции, рекомендует потенциальные рынки сбыта и оптимальные цены. Процесс контроля невозможен без участия бухгалтера-аналитика. По окончании отчётного периода он составляет отчёты об исполнении плана (бюджета) каждым центром ответственности, в которых приводится сравнительный анализ запланированных и достигнутых результатов.

Учитывая функциональные обязанности и огромную роль бухгалтера-аналитика в управлении предприятием, их профессиональная деятельность должна соответствовать определённым этическим нормам, таким как компетенция, объективность, честность, конфиденциальность.

2. Нормы профессионального поведения бухгалтера-аналитика

1. Честность. При исполнении профессиональной деятельности бухгалтеры-аналитики возлагают на себя ответственность:

- Избегать всякого рода мероприятий, способных компрометировать профессию;

- Своевременно сообщать руководящему персоналу благоприятную, а также неблагоприятную информацию и профессиональные оценки и суждения;

- Не принимать участия в любом мероприятии, которое влечёт за собой нарушение этических норм профессионального поведения;

- Ни при каких обстоятельствах не соглашаться на подрыв достижений законных целей организации;

- Отказываться от любого подкупа, способного повлиять на совершение противозаконных действий;

- Избегать фактических или кажущихся конфликтов взаимодействующих сторон и предупреждать соответствующие стороны о любом возможном конфликте.

2. Компетенция. Бухгалтеры-аналитики служат своей профессии и несут ответственность перед организацией, перед своей профессией и перед самим собой за:

- Реальность подготовленных отчётов и оказание помощи управляющим центрами ответственности в планировании и подведении итогов их работы;

- Постоянное совершенствование своих знаний и умений в целях поддержания высокого уровня профессиональной компетенции;

- Исполнение своих профессиональных обязанностей в соответствии с действующими нормативными документами.

3. Конфиденциальность. Бухгалтеры-аналитики обязуются:

- По мере необходимости информировать подчиненных о соблюдении конфиденциальности в работе и контролировать этот процесс;

- Не разглашать конфиденциальную информацию, полученную в ходе профессиональной работы: наличие выгодных поставщиков, рынков сбыта, перспективы развития предприятия.

4. Объективность. Бухгалтеры-аналитики несут ответственность за полное и чёткое сообщение и раскрытие всей существенной формации, способной повлиять на компетентное понимание пользователем представленных отчётов, замечаний, рекомендаций, прогнозов.

3. Роль бухгалтера-аналитика в процессе управления предприятием

До того как управленческий учет стал частью бизнеса, работники бухгалтерии воспринимались как неизбежная часть аппарата администрации. Это было связано с тем, что ведение бухгалтерского учета, в соответствии с законодательством всех стран, является обязательным.

Бухгалтер рассматривался только как работник аппарата, предоставляющего информацию. Его редко привлекали к принятию управленческих решений. Сами бухгалтера не имели возможности внести свой вклад в прибыль предприятия, а если они пытались это сделать, то не получали признания.

Однако, когда бизнес начал ориентироваться на рынок, бухгалтеры стали перед выбором: занять место в аппарате управления предприятием и обеспечивать управление данными, необходимыми для принятия управленческих решений, а также обеспечивать контроль за выполнением этих решений, или быть отправленным на второстепенную роль клерка, который действует, как накопитель информации с помощью вычислительной техники о случившихся фактах хозяйственной деятельности в целях обеспечения данными для составления финансовой отчетности.

Сейчас стало очевидно, что бухгалтер присоединился к управлению. Но чтобы выполнять свою часть работы, он должен был изменить свои методы работы и часто решать проблемы, которые не являются чисто учетными. Для решения этих проблем пришлось заимствовать приемы и способы в планировании, прогнозировании, математике, статистике и других областях знаний, связанных с деятельностью предприятия. В результате появился управленческий учет и специалист – бухгалтер-аналитик (менеджер).

Бухгалтер-аналитик в системе управленческого учета играет двойную роль: во-первых, он является одним их главных ответственных работников администрации, который обязан постоянно советовать и поддерживать всех управляющих с позиции общей системы управленческого учета компании; во-вторых, он является ведущим лицом, которое осуществляет практику управленческого учета в рамках своих должностных функций.

При осуществлении своих функций в рамках всей компании бухгалтер-менеджер должен, прежде всего, знать основы системы управленческого учета, чтобы предоставить свой опыт бухгалтерского учета в распоряжение других менеджеров, чтобы они эффективно использовали возможности учета в управлении.

Управление представляет собой область реализации трех основных функций:

1) постановку задач;

2) организацию работы по из решению;

3) оценку результатов.

При планировании деятельности предприятия после установления его руководством общих задач, бухгалтер-аналитик осуществляет:

1) сбор, анализ и предоставление фактических данных по работе предприятия в прошлом, а также по текущим результатам деятельности.

2) анализ сильных и слабых сторон организации и выявление предполагаемых возможностей опасностей.

3) ознакомление менеджеров с методами прогнозирования и планирования прибыли.

4) оказание помощи при постановке задач.

5) анализ альтернативных программ действий и направлений использования ресурсов.

6) проверку всех планов и задач на их рациональность.

7) сведение всех задач в единый план.

При выполнении планов, роль бухгалтера-аналитика заключается:

1) в обеспечении контроля использования ресурсов;

2) в точном и своевременном измерении промежуточных результатов работы по выполнению поставленных задач;

3) в предоставлении менеджерам предприятия необходимой информации и рекомендаций для выработки ими управленческих решений.

При измерении и оценке результатов работы предприятия бухгалтер-аналитик должен осуществлять:

1) разработку средств обратной связи между подразделениями и администрацией с целью получения данных для принятия управленческих решений.

2) предоставление информации для пользователей в удобной и доступной форме.

3) подготовку рекомендаций для принятия управленческих решений.

4) оказание помощи управляющим в деле контроля за выполнением плана.

Очевидно, что для выполнения бухгалтером-аналитиком своих функций ему необходима определенная квалификация. Опыт западных предприятий показывает, что бухгалтер-аналитик должен обладать различными качествами.

1. Он, прежде всего, управляющий, т. е. использует свой профессиональный опты в бухгалтерском учете как средство достижения результата. При этом он придает значение не самим цифрам, а тому, что они значат. Он выдает рекомендации, а не сырые данные. Свои отношения с другими менеджерами он рассматривает как отношения советника, помогающего им достичь наилучших результатов, а не только как контролера этих результатов.

2. Он видит интересы других подразделений. Квалифицированный бухгалтер-аналитик предпринимает усилия для более частых контактов с работниками других подразделений. Он присутствует на возможно большем числе оперативных совещаний с целью участия в принятии управленческих решений. Он осознает, что его успех будет прямо пропорционален его вкладу в работу других менеджеров. Поэтому он должен установить тесные контакты с менеджерами всех подразделений, знать их проблемы и потребности.

3. Он подчеркивает значение мотивации. Любой бухгалтер-аналитик несет ответственность за контроль. Однако необходимо, чтобы этот контроль не был чрезмерным и не сковывал инициативы. Задача бухгалтера-менеджера не заглушать мотивацию менеджеров на достижение высших показателей в своей работе.

Менеджер «мотивирующего» типа стремится:

1) подчеркнуть важность результата, а не затраченного времени;

2) считает контроль второстепенным делом и ведет его в минимальной степени;

3) развивать способности подчиненных;

4) предоставить подчиненным максимальные возможности для проявления потенциала.

На стадии планирования бухгалтер-аналитик:

1) участвует в разработке бюджетов предприятия, что обеспечивает взаимосвязанность планирования показателей в работе цехов, участков и бригад. Тем самым устраняется несбалансированность в составлении бюджетов;

2) участвует в обсуждении производственной программы, что помогает ему вносить необходимые предложения по улучшению качества бюджетов;

3) рекомендует устанавливать оптимальные цены, чему способствует знание им особенностей формирования себестоимости выпускаемой продукции;

4) выявляет наиболее рентабельные виды продукции, т. к. обладает необходимой информацией о затратах предприятия и т. д.

На стадии контроля бухгалтер-аналитик:

1) составляет отчеты об исполнении бюджетов, что позволяет ему анализировать выполнение плановых показателей предприятия и выявлять причины отклонений;

2) на основании анализа бюджетов разрабатывать мероприятия по устранению недостатков;

3) о выявленных результатах информировать руководителей, что позволит им принимать правильные управленческие решения.

На стадии стимулирования бухгалтер-аналитик, выявляя результаты работы отдельных подразделений предоставляет информацию отдельным менеджерам и руководству предприятия, позволяющую оценивать действия менеджеров подразделений. Это стимулирует их не допускать отрицательных отклонений при исполнении бюджетов своих подразделений.

В целом профессиональная деятельность бухгалтера-аналитика помогает отдельным звеньям управления уяснить стоящие перед ними задачи, особенности их осуществления и свой вклад в выполнение запланированных им показателей. Тем самым это способствует повышению эффективности их работы и всего предприятия.

4. Функции бухгалтера-аналитика, осуществляющего управленческий

учёт

Бухгалтеры, наделённые управленческими функциями, называются бухгалтерами-аналитиками (бухгалтерами-менеджерами).

В организационной структуре любого предприятия между его отдельными подразделениями возможны линейные и нелинейные (штабные) производственные отношения. Линейные отношения предполагают дачу указаний подчинённым лицам. Например, подчинены руководителю производства, что свидетельствует о наличии линейных отношений. Главный бухгалтер-аналитик отвечает за работу всей бухгалтерской службы, следовательно, здесь также присутствуют линейные отношения.

Нелинейные (штабные) производственные отношения возникают тогда, когда один отдел предоставляет услуги другим отделам (например, отделы кадров, снабжения, проектирования, финансового обеспечения). В этом смысле функции бухгалтера-аналитика также носят штабной характер, так как подчинённая ему бухгалтерская служба консультирует, обслуживает и координирует остальные подразделения предприятия.

Остановимся подробнее на функциях бухгалтера-аналитика. Как известно, управление складывается из планирования, контроля и стимулирования.

Планирование. Этому предшествует формирование итогов за отчётный период, их обобщение и анализ. Сформулированные выводы используются в дальнейшем планировании и прогнозировании.

На стадии планирования бухгалтер-аналитик участвует в разработке частных бюджетов предприятия, которые затем сводятся им в общий (генеральный) бюджет, представляемый на утверждение руководству. При разработке производственного бюджета (производственной программы предприятия) благодаря деятельности бухгалтера-аналитика обеспечивается сопряжённость в работе отдельных цехов, участков и бригад, предотвращается появление так называемых узких мест в производственном процессе. Он участвует в обсуждении производственной программы предприятия, в оценке предложений по капитальным вложениям, выявляет наиболее рентабельные виды продукции, рекомендует потенциальные рынки сбыта и оптимальные цены. Современный бухгалтер-аналитик в равной мере должен владеть методами оперативного бухгалтерского учёта, финансового анализа и финансового планирования.

Контроль. Данный процесс также не возможен без участия бухгалтера-аналитика. По окончании отчётного периода он составляет отчёты об исполнении бюджета (плана) каждым центром ответственности, в которых приводится сравнительный анализ запланированных и достигнутых результатов. При этом выявляются нежелательные расхождения между фактическими и плановыми показателями, определяются причины этого, чтобы в дальнейшей работе исключить их влияние. Отчёты, подготовленные бухгалтером-аналитиком, с одной стороны, позволяют объективно оценить деятельность руководителей центров ответственности, а с другой – информируют менеджеров и руководство о том, на каких участках не удалось достичь плановых показателей.

Таким образом, бухгалтер-аналитик осуществляет в организации управленческий контроль.

Стимулирование. Бюджеты и отчёты об их исполнении, подготовленные бухгалтером-аналитиком, стимулируют деятельность персонала предприятия, ведь бюджеты содержат плановые показатели, которые должны быть достигнуты.

Благодаря профессиональной деятельности бухгалтера-аналитика на предприятии налаживается обмен информацией и отчётностью между отдельными службами. С его помощью менеджеры знакомятся с разработанными для них планами, уясняют стоящие перед ними задачи.

Своей деятельностью бухгалтер-аналитик создаёт основу для повышения эффективности управления предприятием. Порой он сравнивается со штурманом корабля, прокладывающего курс и информирующего капитана о том, насколько успешно он реализуется. Штурман оказывает помощь капитану, но право командования остаётся за последним.

Таким образом, бухгалтер-аналитик, во-первых, несёт ответственность перед руководством за реальность бухгалтерских отчётов подразделений, во-вторых, оказывает помощь управляющим центрами ответственности в планировании и подведении итогов их работы. Поэтому он должен сочетать свою независимость и объективность с искренним желанием помочь менеджерам в управлении предприятием.

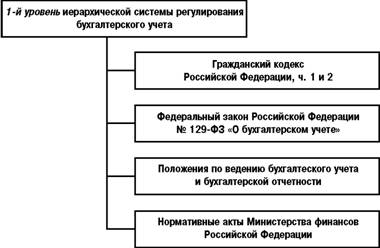

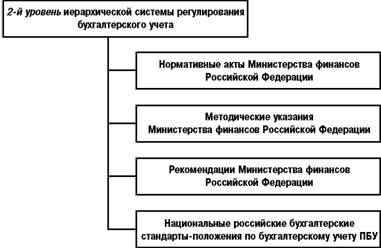

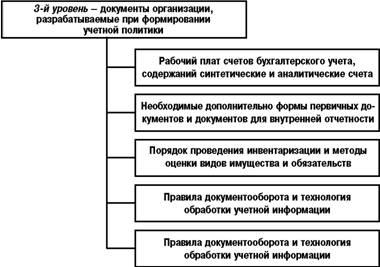

Иерархическая система нормативного регулирования бухгалтерского учета включает три уровня (рис. 1 – 3).

Рис. 1.

Рис. 2.

Рис. 3.

Заключение

Итак, мы убедились, что управленческий учет – это развивающаяся сегодня в нашей стране учетная система, присущая рыночной экономике. Значительное место в этой системе занимает производственный учет, так как именно последний непосредственно собирает и обрабатывает информацию о себестоимости производимого предприятиями продукта. Учитывая значение себестоимости для повышения конкурентоспособности производимого продукта, трудно переоценить роль производственного учета в системе хозяйственного учета, действующего на предприятиях. В этой связи в учебном пособии основное внимание мы уделили организации производственного учета.

Успех в оптимизации себестоимости производимого предприятием продукта будет достигнут лишь в том случае, если экономические службы предприятия освоят и будут грамотно применять в своей работе методы бюджетирования (планирования) расходов и анализа достигнутых результатов. Эти вопросы были также подробно рассмотрены в книге. В заключение подчеркнем, что в представленном учебном пособии освещены взгляды авторов на объекты, цели и задачи управленческого, в том числе и производственного, учета. Необходимо подчеркнуть, что возможно и более широкое трактование рассматриваемых вопросов. Проблемы экономического анализа и менеджмента рассматриваются в рамках соответствующих учебных дисциплин, предусмотренных учебным планом по специальности «Бухгалтерский учет, анализ и аудит».

Список литературы

1. Гражданский кодекс Российской Федерации. М.: ЭКМОС, 2002.

2. Налоговый кодекс Российской Федерации. М.: Юрист, 2002.

3. О бухгалтерском учете: Федер. закон от 21.11.96 № 129-ФЗ. М., 1996.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению: Приказ Минфина РФ от 31.10.2000 № 94н.

5. Жарикова Л.А.Управленческий учет: Учеб. пособие. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. 136 с.

6. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник для вузов. М.: ЮРИСТЪ, 2003.618 с.а

7. Карпов Т.В. Основы управленческого учета: Учеб. пособие. М.: Инфра-М, 1997. 392 с.

8. Керимов В.Э. Управленческий учет: Учебник. М: Изд. центр «Маркетинг», 2002. 268 с.

9. Кондраков Н.П. Бухгалтерский учет: Учебник. М.: Инфра-М, 2003. 319 с.

10. Управленческий учет / Под ред. В.Ф. Палия и Р. Вандер Вила. М.: ИНФРА-М, 1997. 80 с

10. Управленческий учет: Учеб. пособие / Под ред. А.Д. Шеремета. М.: ФКК-ПРЕСС, 1999. 872 с.

8-09-2015, 13:11