Вариант №8

План

1. Роль и функции главного бухгалтера и их нормативно-правовое обеспечение.

2. Организация и методика формирования учетных регистров.

3. Задача.

Список использованной литературы.

Вопрос №1

Должность главного бухгалтера предприятия представляет собой единство как минимум трех составляющих, предопределяющих круг его прав и обязанностей. Во-первых, практически каждый главный бухгалтер (кроме работающего по гражданско-правовому договору) является наемным работником, то есть находится в трудовых правоотношениях с работодателем. Данное обстоятельство предопределяет то обстоятельство, что круг прав и обязанностей главного бухгалтера структурно включает в себя трудовые права и обязанности.

Во-вторых, главный бухгалтер является не просто работником предприятия, но и должностным лицом. Это обстоятельство накладывает на правоспособность главного бухгалтера определенный отпечаток, превращая его в возможный субъект административной и даже уголовной ответственности.

В-третьих, главный бухгалтер является не просто должностным лицом организации, а должностным лицом со специфическими функциями. Фактически он - второе лицо предприятия по финансовым вопросам. Более того, он выполняет публичные функции. Последнее обстоятельство объясняет то, что основной круг прав и обязанностей главного бухгалтера прописан на нормативном уровне.

1. Главный бухгалтер назначается на должность и освобождается от должности в установленным действующим трудовым законодательством порядке приказом директора предприятия.

2. Главный бухгалтер подчиняется непосредственно директору предприятия.

3. На должность Главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж финансово-хозяйственной работы, в том числе на руководящих должностях, не менее 5 лет.

4. Главный бухгалтер должен знать:

- законодательство о бухгалтерском учете; постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия; гражданское право, финансовое, налоговое и хозяйственное законодательство; структуру предприятия, стратегию и перспективы его развития; положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения; порядок оформления операций и организацию документооборота по участкам учета; формы и порядок финансовых расчетов; методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов; порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; правила расчета с дебиторами и кредиторами; условия налогообложения юридических и физических лиц; порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь; правила проведения инвентаризаций денежных средств и товарно-материальных ценностей; порядок и сроки составления бухгалтерских балансов и отчетности; правила проведения проверок и документальных ревизий; современные средства компьютерной (вычислительной) техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия; передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета; экономику, организацию производства, труда и управления; основы технологии производства; рыночные методы хозяйствования; законодательство о труде; правила и нормы охраны труда.

Функциональные обязанности Главного бухгалтера определены на основе и в объеме квалификационной характеристики по должности Главного бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

1 Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

2 Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3 Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

4 Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

5 Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

6 Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

7 Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

8 Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

9 Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

10 Принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия.

11 Осуществляет взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоко ликвидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

12 Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке

13 Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

14 Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

15 Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

16 Руководит работниками бухгалтерии.

Права

Главный бухгалтер имеет право:

1 Давать подчиненным ему сотрудникам и службам поручения, задания по кругу вопросов, входящих в его функциональные обязанности.

2 Контролировать своевременное выполнение заданий и отдельных поручений подчиненными ему работниками.

3 Запрашивать и получать необходимые материалы и документы, относящиеся к вопросам деятельности Главного бухгалтера.

4 Вступать во взаимоотношения с подразделениями сторонних учреждений и организаций для решения оперативных вопросов производственной деятельности, входящей в компетенцию Главного бухгалтера.

5. Представлять интересы предприятия в сторонних организациях по вопросам, относящимся к компетенции Главного бухгалтера.

Ответственность главного бухгалтера

В связи с постоянными изменениями в бухгалтерском и налоговом законодательстве главный бухгалтер всегда находится в зоне риска возможных ошибок, за которые он может быть привлечен к ответственности. Общие основания юридической ответственности главного бухгалтера установлены п. 2 ст. 7 Закона о бухгалтерском учете. Только в нем напрямую говорится об ответственности главного бухгалтера. В соответствии с этим пунктом главный бухгалтер несет ответственность за:

- ведение бухгалтерского учета;

- формирование учетной политики;

- своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер несет ответственность за:

1 Необеспечение выполнения своих функциональных обязанностей, а также работу подчиненных ему работников по вопросам их производственной деятельности.

2 Недостоверную информацию о состоянии работы на вверенном участке, показатели финансово-хозяйственной деятельности, несвоевременное предоставление различных сведений и отчетности.

3 Невыполнение приказов, распоряжений и поручений директора предприятия.

4 Необеспечение соблюдения трудовой и исполнительской дисциплины работниками, находящимися в подчинении Главного бухгалтера.

Вопрос №2

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации (магнитных, лазерных дисках, дискетах и т.д.). При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов органами, которым государственными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Все хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности. Контроль за правильностью отражения операций в регистрах бухгалтерского учета осуществляют лица непосредственно участвующие в составлении и визировании документов.

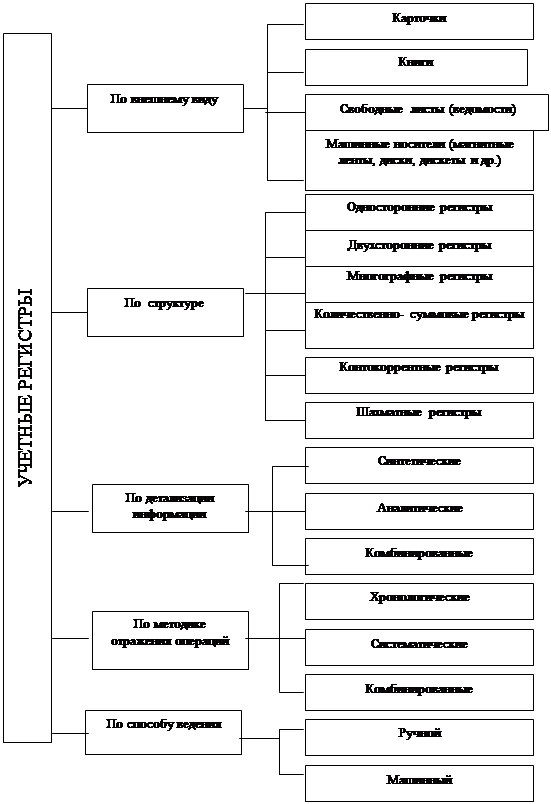

Учетные регистры классифицируются по нескольким основным признакам: по внешнему виду, по структуре, по детализации информации, по методике отражения операций, по способу ведения. Обобщенная классификация учетных регистров представлена на рис.1.

Классификация учетных регистров

|

Рис.1. Учетная регистрация - это запись хозяйственных операций в учетных регистрах.

Задача

1. Распределить учетную работу в магазине между исполнителями при наличии в штате 4х бухгалтеров.

Решение:

Учетная работа в магазине при наличии в штате 4х бухгалтеров распределяется следующим образом:

1. Бухгалтер - расчеты с поставщиками, покупателями.

2. Бухгалтер – проведение инвентаризации.

3. Бухгалтер – расчеты по оплате труда.

4. Бухгалтер - занесение данных в 1С.

2. Пояснить как и для чего используется следующая информация:

· Сальдо на начало месяца по счету 23 «Производство» 1200

· Сальдо на конец месяца по счету 23 800

· Оборот за месяц по дебету счета 23 4000

Объяснение:

1200+4000-800= 4400 (себестоимость реализованной продукции).

Оборот по кредиту + оборот за месяц по дебету – сальдо на конец месяца = себестоимость реализованной продукции.

Список использованной литературы

1. Бутинец Ф.Ф. Теория бухгалтерского учета . Учебник для студентов вузов специальности «Учет и аудит»– Житомир, 2006. – 640 с.

2. Бухгалтерський облік та фінансова звітність в Україні.

Навчально-практичний посібник / За ред. С.Ф.Голова. Дніпропетровськ, ТОВ “Баланс-Клуб”, 2008. 768 с.

3. Партин Г.О. Бухгалтерський облік : основи теорії та практики : Навч. посібник. – К.: Т-во “Знання”. КОО,2006, 245 с. Системи обліку в Україні: трансформація до міжнародної практики / За ред.проф. М.П. Войнаренка. – Київ: Наукова думка, 2002. – 718 с.

4. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. Підручник для студ.вищ.навч.закл.екон.спец. – К.:А.С.К.,2000. – 784

5. В.П. Завгородний. Бухналтерский учет, контроль и аудит в системе управления предприятием. - К.: Издательство «Ваклер», 1997.

6. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: учебное пособие. - М.:ИД ФБК-ПРЕСС, 2008.

7. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности

8. Подольский В.И. Аудит: Учебник для вузов—К.: Аудит, 2006.

9. Сотникова Л.В. Бухгалтерский учет и аудит кредитов и займов

10. Шеремет А.Д., Суйц В.П. Аудит: учебник. - 2-е изд., доп. и перераб. - Д., 2007.

11. Балакирева Н.М., Гущина И.Э. Управленческий учет: основы теории и практики. М.: КНОРУС, 2007-стр192 .

12. Камышанов П.И., Камышанов А.П.,БУХГАЛТЕРСКАЯ ФИНАНСОВАЯ ОТЧЁТНОСТЬ. М, Составление и анализ»Омега –Л»2006г

13. Вахрушина М.А. Бухгалтерский управленческий учет: М.: ЗАО «Финстатинформ», 2008г.-стр533 .

14. Кондратова И.Г. Основы управленческого учета. М.: «Финансы и статистика», 2005г. – стр160

15. Бухгалтерский учет. Учебник./Под редакцией А.Д. Ларионова. – М.: «ПРОСПЕКТ», 2007 ,стр21

16. Кондратова И.Г. Основы управленческого учета. М.: «Финансы и статистика», 2006г. – 160 стр

8-09-2015, 13:51