№

п/п

Юридическое лицо в своем уставе самостоятельно определяет порядок определения сумм, направляемых в резервный капитал, выплату дивидендов. Например, предприятие может направить, по решению собрания участников (акционеров), часть дохода на погашение убытка прошлых лет, другую часть на создание резерва или выплату дивидендов.

Таким образом, в данной главе были исследованы действующая практика учета собственного капитала на предприятии.

В бухгалтерском учете АО отражена величина уставного капитала, зарегистрированная в уставе АО «Казахмыс», как вклады учредителей в размере 173 328 тыс.долларов. Общее количество акций, разрешенных к выпуску - 750.000.001. Общее количество размещенных акций (только простые) - 467.474.200. Объем размещенных акций - 93.495 тыс. фунтов стерлингов. Объем размещенных акций - 173.328 тыс. долларов США.

7. Представление и раскрытие информации в отчетности

Компания должна давать сведения о базовой и разводненной прибыли на акцию одинаково ясно для всех представленных периодов. Стандарт требует, чтобы эти данные раскрывались даже в том случае, если показатель имеет отрицательное значение.

Под раскрытием понимается информация в пояснительной записке о средневзвешенных количествах обыкновенных акций и величинах чистой прибыли, использованных при расчетах базовой и разводненной прибыли на акцию. Дополнительно нужно приводить сам расчет - с тем, чтобы показать, как от базовой прибыли на акцию мы перешли к разводненной и конвертация каких инструментов повлияла на ее значение.

Если в отчете приводятся дополнительные показатели прибыли на акцию, отличные от указанных в стандарте (например, рассчитанные исходя из других ее значений), требуется разъяснять методы их вычисления.

В самом отчете о прибылях и убытках приводятся лишь конечные два значения показателя.

АО «Казахмыс» в финансовой отчетности раскрывает следующую информацию:

- базовую и пониженную прибыль (убыток) на акцию, которая представлена в отчете о прибылях и убытках отдельно для каждого класса обыкновенных акций, дающих различные права на участие в чистой прибыли за период;

- базовую и пониженную прибыль на акцию, которая предоставляется с одинаковой ясностью для всех представленных периодов;

- величина в числителе в формуле расчета базовой и пониженной прибыли на акцию и согласование этой величины с чистой прибылью (убытком) за период;

- величина в знаменателе в формуле расчета базовой и пониженной прибыли на акцию (средневзвешенное количество обыкновенных акций использованное) и взаимное согласование этих знаменателей.

В финансовой отчетности за 2007 год раскрытие показателя прибыли на акцию имеет следующий вид (таблица 4).

Таблица 4. Раскрытие показателя прибыли на акцию

| Прибыль на акцию | 2007 год | 2006 год |

| Базовая прибыль на акцию (долл.) | 1,29 | 1,06 |

| Прибыль согласно отчету о прибылях и убытках (тыс. долл.) | 538770 | 429806 |

| Количество акций (шт.) | 17222200 | 467472200 |

Финансовая отчетность Компании подготовлена в соответствии с международными стандартами финансовой отчетности (МСФО), действующими в странах Европейского Союза. Единицей учета в представленной финансовой отчетности Компании является доллар США (далее по тексту – доллар, в таблицах – USD).

Консолидированная финансовая отчетность Компании включает финансовую отчетность Корпорации Казахмыс, MKM, Kaz Kupfer Gmbh, АО «СК «Казахмыс», АО «Накопительный пенсионный фонд Казахмыс», АО «Жезказгангеология», ЗАО «РосКазМедь».

Доллар является функциональной валютой Компании, так как большая часть ее операций ведется в долларах. Функциональной валютой Корпорации Казахмыс является казахстанский тенгe, MKM – евро. При консолидации отчеты о прибылях и убытках дочерних организаций Компании переводятся в доллары по среднему обменному курсу.

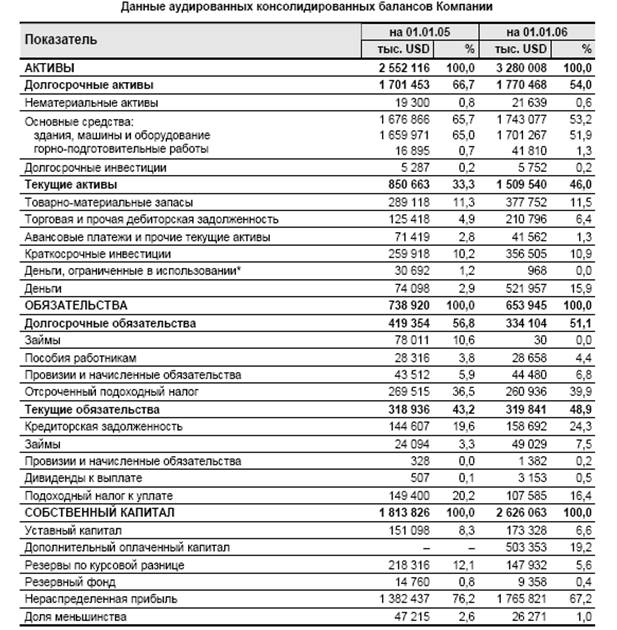

Аудит финансовой отчетности Компании, подготовленной в соответствии с МСФО, за 2006–2007 годы проводился аудиторской фирмой Ernst & Young (г. Лондон, Соединенное Королевство) в соответствии с международными стандартами аудита, применяемыми в Соединенном Королевстве и Ирландии. По мнению аудиторской фирмы Ernst & Young финансовая отчетность Компании за указанные годы во всех существующих аспектах достоверно отражает ее финансовое положение по состоянию на 01 января 2005–2006 годов, а также результаты ее деятельности и движение денег за указанные годы в соответствии с МСФО. (Приложение 1)

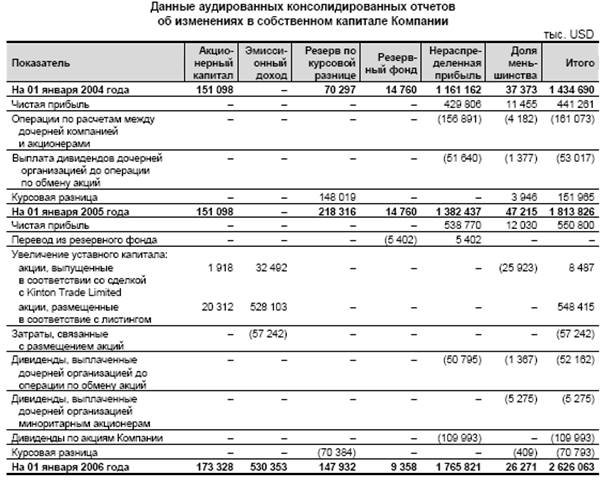

По данным аудированной консолидированной финансовой отчетности Компании ее собственный капитал увеличился за период с 01 января по 31 декабря 2005 года на 812,2 млн долларов (на 44,8%) за счет формирования дополнительного оплаченного капитала (премия по дополнительно выпущенным акциям Компании) в размере 503,4 млн долларов, размещения акций Компании на 22,2 млн долларов, прироста нераспределенного дохода на 383,4 млн долларов при снижении резервов по курсовой разнице на 70,4 млн долларов и резервного капитала на 5,4 млн долларов. (Приложение 2)

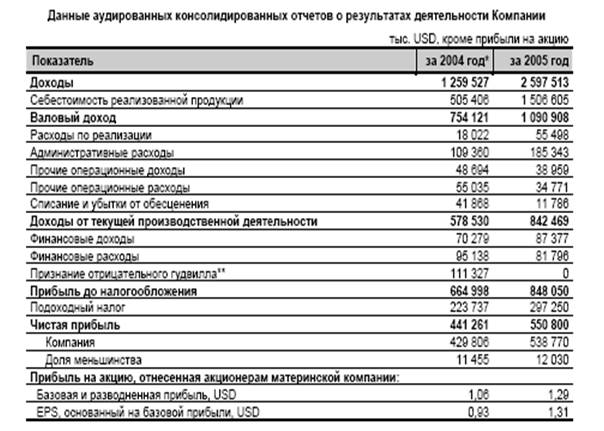

Согласно аудированной консолидированной финансовой отчетности Компании ее доходы от реализации продукции за 2007 год превысили аналогичные доходы 2006 года на 1,3 млрд долларов (в 2,1 раза). Основную долю в доходах Компании от реализации продукции в 2007 году составляли доходы от реализации катодной меди – 53,0% от общей суммы реализации продукции (3,7 млрд долларов).

В 2007 году себестоимость продукции Компании превысила ее себестоимость 2006 года на 1,0 млрд долларов (на 3,1%), что в основном было обусловлено увеличением стоимости приобретаемого Компанией сырья. Себестоимость продукции, реализованной Компанией за 2004 год, составляла 40,1% в доходах от ее реализации, за 2005 год – 58,0%.

В 2007 году административные расходы Компании превысили ее аналогичные расходы 2006 года на 76,0 млн долларов (на 69,5%) в основном за счет роста расходов по заработной плате на 25,2 млн долларов (на 69,4%) и расходов по оплате юридических и других профессиональных услуг на 23,8 млн долларов (в 4,5 раза).

По данным аудированной консолидированной финансовой отчетности Компании в 2007 году ее чистая прибыль составила 550,8 млн долларов и превысила чистую прибыль 2007 года на 109,5 млн долларов (на 24,8%) (с учетом доли меньшинства). (Приложение 3)

Заключение

Проведенное исследование убедило нас в многоаспектности темы курсовой работы. Капитал предприятия формируется как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Основным источником финансирования является собственный капитал, который представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие доход.

В заключение необходимо сделать краткие выводы по результатам курсовой работы:

1) Собственный капитал предприятия включает различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия. Уставный капитал - это стартовый капитал, который необходим предприятию для производственной деятельности с целью получения в дальнейшем дохода.

Уставный капитал является основным показателем, характеризующим размер и состояние предприятия. Он отражается в сумме, указанной в учредительных документах как совокупность вкладов учредителей. Уставный капитал может представлять собой объявленный капитал, который отражает суммарную номинальную стоимость оплаченных эмитированных простых, привилегированных акций. Неоплаченный капитал отражает задолженность учредителей по вкладам в уставный капитал предприятия.

2) В качестве объекта исследования было выбрано АО Корпорация «Казахмыс». Основным видом деятельности Компании является добыча, переработка, металлургический передел, рафинирование и продажа меди и медной продукции, в том числе катодной меди и медной катанки.

После включения в октябре 2007 года простых акций Компании в официальный список Лондонской фондовой биржи Компания провела публичную продажу своих акций (IPO). В результате проведения IPO было продано 140.849.373 простых акций Компании, в том числе 58.434.025 дополнительно выпущенных акций и 82.415.348 акций, принадлежавших акционерам Компании.

Общее количество акций, разрешенных к выпуску - 750.000.001. Общее количество размещенных акций (только простые) - 467.474.200. Объем размещенных акций - 93.495 тыс. фунтов стерлингов. Объем размещенных акций - 173.328 тыс. долларов США.

Простые акции Компании (ISIN – GB00B0HZPV38) были включены в официальный список Лондонской фондовой биржи с 12 октября 2005 года и торгуются на ее основной площадке.

Крупные акционеры Компании приобрели ее акции путем их обмена на принадлежавшие им акции Корпорации Казахмыс, покупки акций Компании у ее других акционеров и приобретения новых акций Компании с использованием права преимущественной покупки.

Выплата дивидендов акционерам Компании зависит от доходов Корпорации Казахмыс и ее способности платить дивиденды. 23 мая 2007 года общее собрание акционеров Компании утвердило размер дивидендов по итогам 2005 года в расчете 20,7 пенсов (36,0 центов США) на одну ее простую акцию на общую сумму 110,0 млн долларов США.

3) Для обобщения информации о состоянии и движении уставного капитала в Типовом плане счетов бухгалтерского учета от 23 мая 2007 года № 185 предназначены счета 5010 «Привилегированные акции», 5020 «Простые акции». Кредитовое сальдо счетов 5010, 5020 отражает величину уставного капитала, объявленного в учредительном договоре и уставе предприятия.

На счетах группы 5110 «Неоплаченный капитал» отражаются операции по внесению вкладов (имущественных взносов) в уставный капитал.

В АО «Казахмыс» счет 5110 полностью закрыт и не имеет дебетового сальдо, поскольку предприятие полностью сформировало свой уставный капитал, соответствующий размеру, зафиксированному в учредительных документах.

4) В соответствии с Типовым планом счетов бухгалтерского учета прибыль отчетного периода, направленная на выплату дивидендов и доходов участникам товариществ, отражается по дебету счета 5510 «Нераспределенная прибыль (убыток) отчетного года» и кредиту счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников».

5) Собственный капитал увеличился за период с 01 января по 31 декабря 2007 года на 812,2 млн долларов (на 44,8%).

Доходы от реализации продукции за 2007 год превысили аналогичные доходы 2006 года на 1,3 млрд долларов (в 2,1 раза). Основную долю в доходах Компании от реализации продукции в 2007 году составляли доходы от реализации катодной меди – 53,0% от общей суммы реализации продукции (3,7 млрд долларов).

По данным аудированной консолидированной финансовой отчетности Компании в 2007 году ее чистая прибыль составила 550,8 млн долларов и превысила чистую прибыль 2006 года на 109,5 млн долларов (на 24,8%).

Список использованной литературы

1. Послание Президента Республики Казахстан народу Казахстана от 06 февраля 2008 года «Рост благосостояния граждан Казахстана - главная цель государственной политики».

2. Энциклопедический словарь/ Под ред. И. А. Андриевского. - СПб: Издатели Ф. А. Брокгауз, И. Ф. Ефрон, 1990

3. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002

4. Закон «Об акционерных обществах» от 13 мая 2003 г.

5. Нурсеитов Э.О. Бухгалтерский учет в организациях/Учебное пособие. – Алматы,2006

6. Приказ Министра финансов РК от 23.05.2007 г. №185 «Об утверждении Типового плана счетов бухгалтерского учета».

7. Попова Л.А. Бухгалтерский учет на предприятии, Караганда; «Арко», 2005

8. Торшаева Ш.М. Теория бухгалтерского учета – Караганда: 2000г. – 155с.

9. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000

10. Международный стандарт финансовой отчетности №33 «Прибыль на акцию».

11. Скала Н.В., Скала В.И. Сборник типовых бухгалтерских проводок – изд. 8-е. – Алматы: Издательство LEM, 2005

12. Толпаков Ж.С. Бухгалтерский учет в организациях торговли. -Караганда, 2004

13. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-III.Алматы: Юрист, 2007

14. О налогах и других обязательных платежах в бюджет (Налоговый кодекс). Кодекс Республики Казахстан от 01.01.2009 г., - Алматы: Каржы-Каражат, 2009

15. Гражданский Кодекс Республики Казахстан (Общая часть). Комментарий (постатейный). В двух книгах. Книга 2. – 2-е изд., испр. и доп., с использованием судебной практики/ Под ред. М.К.Сулейменова, Ю.Г.Басина. Алматы: Жеті жарғы, 2003

16. Международные стандарты финансовой отчетности. – М.: Аскери, 2005.

17. Платова О.В. Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий// Вопросы учета и налогообложения. – 2006, №4

Приложение 1

|

|

Приложение 2

|

|

|

Приложение 3

8-09-2015, 11:23