по кредитам в белорусских рублях, российских рублях, иных валютах - размер ставки рефинансирования соответствующего центрального (национального) банка, действующей на момент заключения договора, увеличенный в 1,1 раза.

В кредитных договорах рассматриваемой организации предусмотрено, что в случае изменения ставки рефинансирования Национального банка, стоимости кредитных ресурсов и т.п. банк вправе в одностороннем порядке изменять процентную ставку по кредиту, направив кредитополучателю уведомление об изменении процентной ставки в определенные сроки.

В результате при начислении процентов по кредитам на приобретение товарно-материальных ценностей (до принятия их к учёту) составляется корреспонденция:

Дебет счета 10 «Материалы»

Кредит счета 66/1 «Расчеты по краткосрочным кредитам банка».

Если проценты по кредитам на приобретение товарно-материальных ценностей были начислены после принятия их к учету, то на предприятии составляется корреспонденция:

Дебет счета 91/2 «Операционные расходы»

Кредит счета 66/1 «Расчеты по краткосрочным кредитам банка».

При начислении процентов по другим видам кредитов (например, на выплату заработной платы), а также по просроченным или пролонгированным кредитам, тогда составляется корреспонденция:

Дебет счета 91/2 «Операционные расходы»

Кредит счета 66/1 «Расчеты по краткосрочным кредитам банка».

При уплате сумм начисленных процентов с расчётного счета в банке, тогда производится запись:

Дебет счета 66/1«Расчеты по краткосрочным кредитам банка»

Кредит счета 51 «Расчётный счёт»

В настоящее время данный порядок отражения на счетах бухгалтерского учета процентов по кредитам является спорным. В частности, к краткосрочным кредитам, согласно законодательству относят:

кредиты, предоставленные на цели, связанные с созданием и движением текущих активов, без ограничения по сроку;

иные кредиты, предоставленные на срок до двенадцати месяцев включительно, за исключением кредитов, предоставленных на цели, связанные с созданием и движением долгосрочных активов [12].

В соответствии п. 2.2.19 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), изложенным в новой редакции совместным постановлением Минэкономики, Минфина, Минстата и Минтруда и соцзащиты РБ от 06.05.2004 №122/79/48/51, проценты по полученным кредитам (за исключением процентов по просроченным кредитам) относятся на себестоимость. Исходя из вышеизложенного начисление процентов по полученным краткосрочным кредитам (за исключением процентов по просроченным кредитам) с 8 июня 2004г должно отражаться по дебету счета 20 «Основное производство», других затратных счетов и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».

Таким образом, на сегодняшний день не ясно, каким документом нужно пользоваться при отражении на счетах процентов по кредитам.

Следует обратить внимание и на то, что нигде не указано, как отражать на счетах проценты по пролонгированным кредитам.

Уплата процентов по кредитам в рассматриваемой организации производится ежемесячно платежным поручением организации.

В общем случае порядок и сроки уплаты процентов определяется в кредитном договоре. Но можно выделить, по меньшей мере, следующие возможные сроки уплаты процентов:

а) полностью в день возврата – такая форма уплаты процентов может быть удобной лишь при краткосрочном кредитовании на незначительный период времени (1-2 месяца);

б) ежемесячно – данная форма уплаты процентов представляется наиболее удобной и практикуемой. Она позволяет как банку, так и клиенту ежемесячно планировать свои доходы и расходы. Кроме того при ежемесячной уплате процентов их размер, как правило, позволяет своевременно их уплачивать;

в) равномерными взносами - это значит, что вся сумма процентов, начисленных за предлагаемый период пользования кредитом, делится на число, составляющее предполагаемое количество выплат кредита (в силу чего уплачиваемая сумма будет одинаковой при каждой выплате, в отличие от традиционного ежемесячного погашения, когда проценты уплачиваются от остатка суммы кредита – в начале кредитования сумма процентов велика, а затем с каждым месяцем уменьшается). [26, с.34]

Взыскание процентов в момент выдачи кредита не допускается.

При неисполнении кредитополучателем обязательств по уплате процентов за пользование им кредитная задолженность со следующего дня после наступления срока ее погашения является просроченной по процентам. К организации в таких случаях применяются санкции, предусмотренные кредитным договором.

Как уже было отмечено, кредитополучатель, не погасивший кредит в срок, обязан в период со дня истечения срока возврата кредита до его полного погашения уплачивать повышенные процентыв размере,определенном кредитным договором, если иное не предусмотрено законодательством Республики Беларусь или договором [3].

Повышенные проценты включают в себя:

а)плату за пользование кредитом;

б)проценты как форму ответственности за неисполнение (ненадлежащее исполнение) обязательств по договору (т.е., если указанным выше договором предусмотрено, что организация уплачивает повышенную процентную ставку в размере увеличенном на 30% от действующей на момент исполнения обязательств). [26, с.34]

Таким образом, одним из основных принципов кредитования является принцип платности. Он проявляется через уплату банковского процента. Размер процентов за пользование кредитом определяется банком самостоятельно и индивидуально для каждого кредитополучателя при заключении кредитного договора. Однако в определенных случаях этот размер может быть увеличен либо уменьшен.

2.3. Синтетический и аналитический учет кредитов и займов

Эффективность системы расчетно-кредитных операций во многом зависит от правильной организации бухгалтерского учета в организации. Для обобщения информации о состоянии расчетов по полученным краткосрочным кредитам в ОАО «Бобруйсксельмаш» предназначен субсчет 66-1 «Расчеты по краткосрочным кредитам банка», открываемый к счету 66 «Расчеты по краткосрочным кредитам и займам».

Операции по получению, использованию, погашению кредитов, уплате процентов за пользование этими кредитами отражаются соответствующими записями на счетах бухгалтерского учета организации.

В организации вся информация о полученныхкредитах, а также все последующие расчеты по этим кредитам отражаются на счетах бухгалтерского учета.

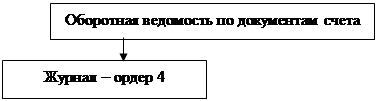

Движение документов и порядок заполнения регистров бухгалтерского учета можно представить в виде Схемы документооборота по кредитным операциям представлена на рисунке 1.

|

|

|

![]()

|

![]()

|

![]()

|

Рисунок 1 Схема документооборота по кредитным операциям.

Примечание. Источник: собственная разработка.

Согласно приведенной схеме на основании выписок банка с приложенными первичными документами и дополнительной информации составляется регистр аналитического учета “Оборотная ведомость по документам счета”, который ведется отдельно по каждому кредиту и по видам этих кредитов (краткосрочным в белорусских рублях и в иностранной валюте).

В данном регистре указывается содержание хозяйственной операции, дата ее проведения; краткая информация о субъекте, с которым произведена данная операция; номер документа, на основании которого производится соответствующая запись в учете; остаток на начало месяца по соответствующему счету; обороты по счету; расшифровка данных оборотов.

Информация из “Оборотной ведомости по документам счета” переносится в регистр синтетического учета журнал – ордер 4, в котором указывается остаток на начало месяца по счету, оборот в течение месяца и корреспондирующие счета. В журнале – ордере № 4 также ведется и синтетический учёт.

В течение года кредитовые обороты из журнал – ордера №4 автоматически переносятся в соответствующий раздел Главной книги организации, на основании которой составляется бухгалтерский баланс (месячный, полугодовой, годовой). В конце года перед составлением годовой отчетности в организации проводят инвентаризацию расчетов с банками. Для этого сверяют данные бухгалтерского учета с данными, предоставленными банками в виде выписок с остатками по счетам.

Предоставление кредитов ОАО «Бобруйсксельмаш» осуществляется в безналичном порядке как для кредитов в белорусских рублях, так и для кредитов в иностранной валюте путем оплаты платежных требований поставщика или платежных инструкций организации. Для этого кредитополучатель должен предоставить в банк платежное поручение, на основании которого банк производит платеж. По мере поступления выписок банка с приложенными первичными документами в учете делается следующая запись:

Дебет 60 «Расчёты с поставщиками и подрядчиками»

Кредит 66/1 «Расчёты по краткосрочным кредитам банка»

На сумму 80 000 000 рублей.

При получении кредита в иностранной валюте в организации отражают переоценку кредиторской задолженности, в связи с изменением курса Национального банка Республики Беларусь. Сумма отрицательной курсовой разницы в учете отражается следующим образом:

Дебет 66/1 «Расчёты по краткосрочным кредитам банка»

Кт 97 «Расходы будущих периодов ».

На сумму положительной курсовой разницы делается обратная запись:

Дебет 97 «Расходы будущих периодов »

Кредит 66/1 «Расчёты по краткосрочным кредитам банка».

Законодательством предусмотрены и другие способы получения кредитов:

1) денежные средства могут быть перечислены банком в безналичном порядке на счет кредитополучателя или карт-счет. В учете будут сделаны следующие записи:

Дебет 51 «Расчетный счет»

Кредит 66/1 «Расчёты по краткосрочным кредитам банка»

На сумму 370 000 000 рублей.

2) предоставление кредита может осуществляться путем погашения задолженности работникам по оплате труда с зачислением сумм на вкладные счета работников. В учете будет сделана следующая запись:

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 66/1 «Расчёты по краткосрочным кредитам банка»

На сумму 195 879 850 рублей. [24, с.382]

Во всех случаях следует знать, что запрещается выдача банком кредита кредитополучателю, имеющему просроченную (сомнительную) задолженность по ранее выданным ему кредитам, кроме предусмотренных законодательством случаев (например, кроме выдачи кредитов на строительство, под гарантию Правительства и т.д.)[12].

Погашение кредитов в ОАО «Бобруйсксельмаш» осуществляется в сроки, указанные в графиках погашения кредитов, прилагаемых к кредитным договорам.

Кредиты в белорусских рублях погашаются с текущего (расчетного) счета организации, в иностранной валюте – с валютных счетов организации. На основании выписок банка с приложенными первичными документами (платежными поручениями, мемориальными ордерами) в бухгалтерском учете делаются следующие записи:

Дебет 66/1«Расчёты по краткосрочным кредитам банка»

Кредит 51 «Расчетный счет»

На сумму 40 000 000 рублей.

Помимо банковских кредитов субъекты хозяйствования могут пополнять свои активы за счет привлеченных займов.

Основополагающим документом по вопросам предоставления и получения займов является Гражданский Кодекс Республики Беларусь, в соответствии с которым по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

В качестве заемных средств могут выступать как денежные средства, так и материальные ценности. Иностранная валюта и валютные ценности могут быть предметом займа на территории Республики Беларусь при условии соблюдения требований валютного законодательства.

Любая организация-заимодавец не застрахована от потери предоставленных денег или других вещей. Поэтому, как и банк, перед предоставлением займов она в первую очередь, проверяет платежеспособность заемщика. В этих целях заемщик может предоставить заимодавцу бухгалтерскую отчетность организации на определенную дату и другие документы по согласованию сторон. В некоторых случаях обеспечением исполнения обязательств по займу может являться залог имущества, с заключением соответствующего договора залога.С учетом всего вышеперечисленного стороны заключат договор займа.Договор займа считается заключенным с момента передачи денег или других вещей.

Договор займа должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законодательством размер базовой величины, а в случаях, когда заимодавцем является юридическое лицо, независимо от суммы.Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и порядке, которые предусмотрены договором займа. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором [6].

В соответствии с Планом счетов бухгалтерского учета на промышленных предприятиях для обобщения информации о состоянии расчетов по привлеченным краткосрочным займам предназначен субсчет 66-2 «Расчеты по краткосрочным займам.

При получении займа денежными средствами или за счёт выпуска облигаций на предприятии составляются записи:Дебет счёта 51 «Расчётный счёт»Кредит счета 66/2 «Расчеты по краткосрочным займам». [15, с.8]

Однако, после внесения изменений в Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), совместным постановлением Минэкономики, Минфина, Минстата и Минтруда и соцзащиты РБ от 06.05.2004 №122/79/48/51, проценты по полученным долгосрочным и краткосрочным займам, за исключением процентов по просроченным займам, а также займам, связанным с приобретением основных средств, нематериальных активов и иных внеоборотных (долгосрочных) активов, с 8 июня 2004 г. относятся на себестоимость.

Уплата процентов, при отсутствии иного соглашения, производится ежемесячно до дня возврата суммы займа. В учете составляются следующие записи:

Дебет счета 66/2 «Расчеты по краткосрочным займам»

Кредит счёта 51 «Расчётный счёт».Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и порядке, которые предусмотрены договором займа. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.[19, с.154]

Сумма беспроцентного займа может быть возвращена заемщиком досрочно, если иное не предусмотрено договором займа. Сумма займа, предоставленного под проценты, может быть возвращена досрочно только с согласия заимодавца.

Погашение займов денежными средствами с расчётного счёта организации:

Дебет счета 66/2 «Расчёты по краткосрочным займам»

Кредит счета 51 «Расчётный счёт».

При этом документальным подтверждением является выписка с расчетного счета в банке с приложенными первичными документами.

При погашении товарного займа продукцией составляются записи:

Дебет счета 66/2 «Расчёты по краткосрочным займам»

Кредит счёта 90/1 «Выручка от реализации продукции»

При этом документальным подтверждением служат товарные и товарно-транспортные накладные.

В рассматриваемой организации привлечение займов не производится.

Сумма займа считается возвращенной в момент передачи ее заимодавцу или зачисления соответствующих денежных средств на его банковский счет, если иное не предусмотрено договором займа.

2.4 Совершенствование учета кредитов и займов

Заемные средства в виде банковского кредита и займа являются одними из самых распространенных источников финансирования реального сектора экономики. Однако, несмотря на это до сих пор существует ряд проблемных вопросов в области кредитования, привлечения займов и в области бухгалтерского учета банковских кредитов и займов. Эти вопросы вызваны изменениями в национальном законодательстве, которые зачастую приводят к несогласованности или противоречивости толкования отдельных законодательных норм; требованиями унификации нормативный правовых баз Республики Беларусь и Российской Федерации, соблюдения норм международного права.

Одним из таких вопросов является вопрос толкования правовой природы счетов по учету предоставляемых банками кредитов. До 1 июля 2004 г. при выдаче кредита кредитополучателю в банке открывался так называемый ссудный счет или спецссудный счет. Но термины “ссуда”, “ссудный счет”, “спецссудный счет” не отражают сути кредитных операций, т.к. понятие “ссуда”, “договор ссуды” относятся к договору безвозмездного пользования, по которому одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором [15, с.75].

Поэтому в Инструкции о порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата, утвержденной постановлением Правления Национального банка РБ от 30.12.2003 № 226 данные понятия заменены термином “счет по учету кредитной задолженности кредитополучателя”.

Проблема состоит в том, что вследствие неоднозначного толкования правовой природы счетов по учету кредитной задолженности кредитополучателя перед банком сложилось ошибочное мнение о классификации данных счетов аналогично счетам, открываемым на основании договора банковского счета, со всеми вытекающими из законодательства требованиями к ним.

Как уже отмечалось, для получения кредита и обеспечения его возврата банки могут использовать все способы обеспечения исполнения обязательств, предусмотренные законодательством. Бухгалтерский учет всех способов обеспечения возврата кредита осуществляется на забалансовых счетах. Забалансовый учет выданного обеспечения в организациях при получении банковского кредита нуждается в совершенствовании, поскольку для этих целей используется лишь один счет 009 "Обеспечения обязательств и платежей выданные", который предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. Таким образом, не понятно, на каких счетах производится учет остальных видов обеспечения обязательств: залога, поручительства, задатка и др. Следовательно, одного забалансового счета по учету обеспечения недостаточно и нужно выделить дополнительные забалансовые счета.

Существует ряд вопросов и в части процентов по банковским кредитам. В связи с изменениями в законодательстве порядок отражения процентов, предусмотренный Планом счетов бухгалтерского учета на промышленных предприятиях, на сегодняшний день является не совсем правильным и требуются разъяснения соответствующих органов по этой проблеме.

Более того, с 1 января 2004г. организации кроме бухгалтерского учета должны вести и налоговый учет, который основывается на данных бухгалтерского учета или на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, применением соответствующих правил и форм учета [16].

Так, при определении налогооблагаемой прибыли, проценты по кредитам (за исключением процентов по просроченным кредитам, также по кредитам, связанным с приобретением основных средств и нематериальных активов и иных внеоборотных (долгосрочных) активов) включаются в затраты по производству и реализации продукции, товаров (работ, услуг).

Если учесть, что согласно Плану счетов бухгалтерского учета на промышленных предприятиях начисленные проценты одновременно должны отражаться по дебету счетов учета соответствующих материальных активов, то бухгалтеру нужно организовать налоговый учет по счетам 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 41 «Товары» и др. таким образом, чтобы проценты по кредитам, отраженные на этих счетах, включать в состав затрат при определении налогооблагаемой прибыли, причем независимо от факта использования материальных ценностей и целей такого использования (производственного или непроизводственного). По мнению специалистов такое усложнение учета является не совсем оправданным.

Порядок, условия заключения договора займа

8-09-2015, 11:27