Как следствие внесенных изменений в расчет НДС, на предприятиях упростился порядок движение готовой продукции из оптовой торговли в розничную и наоборот. Действительно, при передаче готовой продукции, товаров, изначально закупленных для последующей реализации оптом, в розничную торговлю предприятию следовало восстановить в дебет счета 41 «Товары» сумму НДС, относящуюся к этим товаром (готовой продукции), отнесенную при оприходовании в дебет счета 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41.

В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле.

Если раньше счета-фактуры поставщиков готовой продукции фиксировались в книге покупок без участия в расчете итого НДС к возмещению из бюджета, то теперь они должны обычным образом участвовать в расчете этого итога. Как и по материальным ресурсам, счета-фактуры поставщиков готовой продукции должны фиксироваться в книги покупок предприятий розничной торговли и общественного питания только после фактического оприходования и оплаты этой готовой продукции.

Розничные предприятия и предприятия общественного питания при реализации готовой продукции физическим лицам за начисленный расчет счета-фактуры как таковые не выписывают. Для этих предприятий требования считаются выполненными, если продавец выдал покупателю кассовый чек, содержащий реквизиты: наименования организации – продавца; номер кассового аппарата; номер и дата выдачи чека; стоимость продаваемой готовой продукции с учетом НДС.

Основанием для записи в книги продаж для таких предприятий является лента контрольно-кассового аппарата.

В плане совершенствования бухгалтерского учета принят Приказ министерства финансов РФ от 31.10.2000г. «Об утверждении нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций»№94 н. В связи с этим не только изменилась нумерация и содержания счетов. Остановимся лишь на тех, которые не посредственно используются при реализации готовой продукции, расчетов с покупателями и заказчиками. [7, с. 165]

Счет 19 «Налог на добавленную стоимость приобретенным ценностям» имеет теперь три субсчета:

19-1 «Налог на добавленную стоимость при приобретении основных средств»;

19-2 «Налог на добавленную стоимость по приобретенным не материальным активом»;

19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасом».

Отразим взаимодействие 19 счета с другими счетами в краткой форме:

| Дебет | Кредит |

60 Расчеты с поставщиками и подрядчиками 76 Расчеты с разными дебиторами и кредиторами |

08 Вложения во внеоборотные активы 44 Расходы на продажу 68 Расчеты по налогам и сборам 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

2.2 Контроль расчетов с подотчетными лицами

Основными задачами контроля расчетов с подотчетными лицами являются:

установление правильности целевого использования подотчетных сумм,

выявление незаконных и нецелесообразных расходов,

соблюдение установленного порядка возмещения командировочных расходов.

Для проверки используются следующие документы:

приказы и распоряжения по предприятию,

авансовые отчеты с приложенными к ним оправдательными документами по использованию подотчетных сумм,

отчеты кассира с приложенными ПК и РК документами,

главная книга, баланс предприятия,

данные аналитического учета по счету 71, синтетического учета.

Расчеты с подотчетными лицами проверяют сплошным способом. При проверке устанавливается соблюдение правил выдачи авансов, целесообразность предоставления авансовых отчетов, целесообразность и законность использованных подотчетных сумм, правильность оформления документов, приложенных к авансовых отчетам, своевременность возврата несанкционированных подотчетных сумм.

Контроль законность выдачи сумм под отчет, проверяется наличие списка работников предприятия, которым могут выдаваться в подотчет наличные деньги. Список должен быть утвержден руководителем предприятия. На командировочные расходы деньги выдаются в подотчет в пределах сумм, причитающихся командированным лицам – на оплату проезда в оба конца, квартирные, суточные. При проверке Ревизором установленного порядка выдачи сумм под отчет надо обратить внимание, не выдавались ли деньги лицам, которые имеют задолженность по ранее полученным сумам. Законность и целесообразность использования подотчетных сумм можно проверить путем сопоставления данных авансовых отчетов и приложенных к ним документов, подтверждающих фактическое поступление материалов на склад. В данном случае сличают товарные чеки с накладными на оприходованные МЦ, карточками складского учета, отчетами о движении мат-лов. Особое внимание при проверке надо обратить внимание на своевременность возврата неиспользованных подотчетных сумм, неизрасходованные и невозвращенные подотчетные суммы удерживаются из заработной платы работника. Ревизор должен проверить законность и целесообразность возмещения командировочных расходов. Все случаи переплат или недоплат по командировочным расходам отражаются в акте Ревизии или отчете Аудитора. Если установлено много фактов нарушения расчетов с подотчетными лицами то они регистрируются в отдельной ведомости, которая подписывается Ревизором и главбухом предприятия.[11, с. 143]

Ведомость прилагается к акту Ревизии или отчету Аудиторской проверки. Ревизор в акте фиксирует итоговые недоплаченные или переплаченные суммы. Проверяется правильность бухгалтерских записей по полученным суммам и их списанию, устанавливает, нет ли списания полученных в подотчет сумм или имеющейся за подотчетным лицом задолженности на счета по учету затрат. Проверке подлежат данные аналитического и синтетического учета расчетов с подотчетными лицами. Все нарушения, которые могут встречаться среди хозяйственных операций с подотчетными сумами делятся на 2 группы: допускаемые администрацией предприятия и возникающие по вине подотчетных лиц при недосмотре администрации. К 1-й группе относятся:

отсутствие утвержденного списка подотчетных лиц,

выдача денег в подотчет работникам, не включенным в список,

выдача под отчет сумм лицам, не имеющим трудовых отношений с предприятием,

выдача подотчетных сумм на расходы, которые могут быть оплачены через Банк.

выдача работникам авансов, раньше потребности в деньгах или без всякой потребности,

выдача под отчет сумм лицу имеющему задолженность по ранее полученным авансам,

несвоевременное взыскание задолженности с подотчетных лиц путем удержания долга с заработной платы.

Ко 2-й группе относятся:

несвоевременное предоставление авансового отчета и остатка денег в кассу,

передача денег другому подотчетному лицу,

расходование аванса не по назначению,

неправильное оформление документов, подтверждающих использование аванса или неправильное оформление авансового отчета.

Заключение

При написании данной курсовой работы изучена литература по предмету аудит, рассмотрены нормативные документы регулирующие аудиторскую деятельность, а также методика проведения аудиторской проверки расчетов с поставщиками и покупателями. Аудит расчетов с поставщиками и покупателями дает информацию о достоверности данных бухгалтерского учета о наличии дебиторской и кредиторской задолженности, ее состоянии и сроках образования.

При подготовке и планировании аудиторской проверки аудитор определяет цель и основные задачи проверки. После чего должна быть составлена достаточно подробная программа проверки расчетов с учетом поставленных целей. Программа проверки должна позволить аудитору при наличии нарушений выявить их все. В ходе проверки также рекомендуется проводить оценку организации внутреннего контроля за организацией учета. Одним из наиболее распространенных способов проверки расчетов с поставщиками и покупателями является инвентаризация расчетных операций.

Инвентаризация расчетов заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Учитывая, что сами предприятия в большинстве случаев проводят инвентаризацию расчетов с низким качеством (либо вообще не проводят), аудитор должен установить сроки возникновения задолженности по счетам дебиторов и кредиторов, ее реальность и лиц, виновных в пропуске сроков исковой давности (согласно гражданскому кодексу РФ срок исковой давности установлен 3 года). В случае необходимости нужно провести сверку расчетов с дебиторами и кредиторами с составлением актов сверок. Для этой работы можно привлечь и сотрудников бухгалтерии проверяемого предприятия.

Глоссарий

| № п/п | Новое понятие | Содержание |

| 1 | Аудит | проверка годовой отчетности (annual accounts) организации. Внешний аудит (external audit) проводится квалифицированным бухгалтером-ревизором (accountant) с целью получить представление о достоверности отчетов. Законы о компаниях требуют, чтобы компании назначали аудитора (auditor), который должен определить степень достоверности и правдивости информации, содержащейся в годовой отчетности, и ее соответствие требованиям законов о компаниях. Для выполнения своих обязанностей аудитору необходимо проверять внутреннюю бухгалтерию компании, ее активы, бухгалтерские проводки и т.д. |

| 2 | Бухгалтерский учет | производимое на основе хозяйственной документации сплошное, непрерывное и взаимосвязанное отражение хозяйственной деятельности предприятия в стоимостном выражении. Предметом бухгалтерского учета являются хозяйственные средства предприятия, выраженные в денежной форме, источники их образования и хозяйственные процессы. Б.у. осуществляет функции анализа, управления и контроля за хозяйственной деятельностью. |

| 3 | Затраты на производство | часть расходов организации, связанных с производством продукции, выполнением работ и оказанием услуг, т.е. с обычными видами деятельности. Состав затрат на производство формируют прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака |

| 4 | Калькулирование | исчисление себестоимости единицы продукции или выполненных работ |

| 5 | Калькуляция | представленный в форме таблицы бухгалтерский расчет затрат, расходов на производство и сбыт изделия или партии изделий, а также на осуществление работ и услуг в денежном выражении. Калькуляция дает возможность определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки |

| 6 | Методика | конкретизация метода, доведение его до инструкции, алгоритма, четкого описания способа существования |

| 7 | Общепроизводственные расходы | затраты на общее обслуживание и организацию производства и управление производственным предприятием в целом. Являются составной частью калькуляции расходов на производство продукции |

| 8 | Объекты бухгалтерского учета | имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности |

| 9 | Себестоимость | совокупность затрат живого и овеществленного труда |

| 10 | Себестоимость продукции | выраженные в денежной форме затраты на ее производство и реализацию |

| 11 | Учетная политика организации | принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации. |

| 12 | Финансовый контроль | В РФ контроль рублем на всех стадиях распределения и перераспределения валового внутреннего продукта и национального дохода, за всей хозяйственной деятельностью предприятий и организаций. Ф. к. осуществляется путем финансового воздействия, т.е. с помощью различных стимулов, льгот и санкций, а также путем использования финансовых показателей, таких, как достаточность тех или иных средств, ликвидность, платежеспособность, оборачиваемость, рентабельность, структура капитала и др. |

Список используемых источников

1 Федеральный закон от 7 августа 2001 г. N 119-ФЗ

"Об аудиторской деятельности" (в ред. от 3 ноября 2006 г.)

2 Кодекс этики аудиторов России (одобрен Советом по аудиторской деятельности при Минфине РФ (протокол N 56 от 31 мая 2007 г.)

3 Постановление Правительства РФ от 30 ноября 2005 г. N 706 "О мерах по обеспечению проведения обязательного аудита"

4 Постановление Правительства РФ от 23 сентября 2002 г. N 696 "Об утверждении федеральных правил (стандартов) аудиторской деятельности" (в ред. от 25.08.2006г.)

5 Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год (письмо Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина РФ от 19 декабря 2006 г. N 07-05-06/302)

6 Аудит: Учебник для вузов / Под ред. В.И. Подольского. М.: ЮНИТИ-ДАНА, 2007г. -260с – ISBN 978-5-9776-0026-2

7 Аудит, В.И. Подольский [и др.] М. Издательский центр «Академия», 2006г. -423с – ISBN978-5-9776-0009-5

8 Андреев В.К. «Правовое регулирование аудита в России»-М.:Инф-ра-М, 2006г. -305с – ISBN 5-1727-0153-2

9 Алборов М.Д. Аудит в организациях промышленности, торговли и АПК., М, Изд.-во "Дело и Сервис", 2007г. -244с – ISBN 5-1727-0138-9

10 Барышников Н.П. «Организация и методика проведения общего аудита». - изд. 5-е, перераб. и доп. – М.: Информационно-издательский дом «Филинъ», 2005г. -382с – ISBN 5-9490-9494-8

11 Данилевский Ю.А., Аудит: учебное пособие. – М.:ИД ФБК-ПРЕСС, 2005г. -234с – ISBN 978-5-392-00005-0

12 Козлова Е.П., Бухгалтерский учет в организации / Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. - М.: «Финансы и статистика» 2006г. -382с – ISBN 5-9558-0001-8

13 Скобара В.В. Аудит: методология и организация. – М.: Инфра-М, 2005г. -212с – ISBN 5-19-001914-6

14 Зеленин В.А. «Аудиторский риск и его оценка». // Бухгалтерский учет, 2007г. - № 2, с. 8.

15 Иванова Н.Г. «Аудиторская проверка затрат на производство и калькулирование себестоимости продукции». //Бухгалтерский учет 2007г.- №3, с. 13.

16 Крикунов А., Профессиональный комментарий о федеральном законе "Об аудиторской деятельности". //Финансовая газета. 2007г. - №40, с. 12.

17 Крикунов А.В. «Организация российского аудита: итоги и перспективы. // Аудиторские ведомости. 2007г. № 2, с. 25

Приложение А

Программа проверки расчетов с поставщиками и покупателями

| № № п/п | Содержание | Источники информации | Приемы проверки |

| Программа проверки расчетов с поставщиками и подрядчиками | |||

| 11 | Наличие и правильность оформления договоров на приобретение ТМЦ | Договора, письма, счета-фактуры и приходные ордера | Прослеживание, подтверждение |

| 22 | Проверка своевременности предъявляемых претензий по качеству и количеству товаров | Акты о расхождении количества и качества полученных ТМЦ | Прослеживание, подтверждение |

| 33 | Проверка правильности изъятия поставщиками НДС | Счета-фактуры, инструкции по НДС | Пересчет |

| 44 | Соответствие занесения данных счетов поставщиков в учетные регистры | Счета-фактуры, регистры бухучета | Прослеживание |

| 55 | Проверка реальности дебиторской и кредиторской задолженности | Регистры бухгалтерского учета, ответы на запросы поставщикам | Сканирование и подтверждение |

| 66 | Проверка реальности списания дебиторской задолженности за счет сомнительных долгов | Аналитические данные по счету 60 | Сканирование |

| 77 | Проверка полноты оприходования материальных ценностей материально-ответственными лицами | Счета, приходные акты, накладные, данные складского учета | Выборочная проверка, сопоставление |

| 88 | Проверка правильности составленных корреспонденций счетов | Регистры бухучета, счета, платежные поручения | Сканирование, прослеживание |

| Программа проверки расчетов с покупателями и заказчиками | |||

| 11 | Наличие и правильность оформления договоров на реализацию ТМЦ | Договора, письма, счета-фактуры и расходные ордера | Прослеживание, подтверждение |

| 22 | Соответствие занесения данных счетов покупателей в учетные регистры | Счета-фактуры, регистры бухучета | Прослеживание |

| 33 | Проверка реальности дебиторской задолженности | Регистры бухгалтерского учета, ответы на запросы поставщикам | Сканирование и подтверждение |

| 44 | Проверка реальности списания дебиторской задолженности за счет сомнительных долгов | Аналитические данные по счету 62 | Сканирование |

| 55 | Проверка правильности списания материальных ценностей с материально-ответственных лиц | Счета, расходные акты, накладные, данные складского учета | Выборочная проверка, сопоставление |

| 66 | Проверка правильности составленных корреспонденций счетов | Регистры бухучета, счета, платежные поручения | Сканирование, прослеживание |

Приложение Б

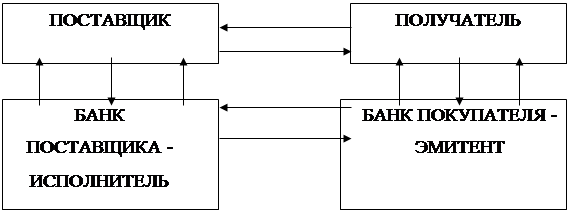

Схема аккредитивной формы расчетов

8-09-2015, 11:56