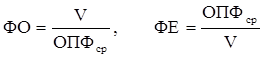

Важными показателями использования основных производственных фондов являются фондоотдача (ФО), фондоемкость (ФЕ):

где V – объем реализации услуг;

ОПФ – среднегодовая стоимость основных производственных фондов.

При определении фондоотдачи и фондоемкости объем реализации услуг исчисляется в стоимостных, натуральных и условно-натуральных измерителях. Основные производственные фонды определяются по стоимости, по занимаемой площади или в других измерителях.

Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью:

![]()

где ПТ – производительность труда;

ФВ – фондовооруженность труда.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

При проведении анализа фондоотдачи необходимо изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Для расчета влияния факторов на изменение фондоотдачи можно использовать способы цепных подстановок и абсолютных разниц.

Факторами, влияющими на фондоотдачу, являются:

– изменение среднегодовой стоимости активной части основных производственных фондов;

– изменение удельного веса активной части;

– изменение количества действующего оборудования;

– изменение продолжительности работы оборудования;

– изменение среднечасовой отдачи работы единицы оборудования.

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность (ФР):

где П – прибыль от реализации услуг.

Таблица 2.

Анализ интенсивности и эффективности использования основных средств на ДГУП военной торговли № 3.

| Показатели | 2004 | 2005 | Отклонения (+,–) | Темп роста % |

| 1. Оборот по торговле, тыс. руб. | 23396 | 25316 | + 1920 | 108,2 |

| 2. Прибыль, тыс. руб. | 527 | 744 | + 217 | 141,2 |

| 3. Среднегодовая численность работников, чел | 90 | 92 | + 2 | 102,2 |

| 4. Среднегодовая стоимость основных фондов, тыс. руб. | 1603 | 1547 | – 56 | 96,5 |

5. Фондоотдача, тыс. руб. |

14,6 | 16,8 | + 2,2 | 115,1 |

6. Фондоемкость, тыс. руб. |

0,07 | 0,06 | – 0,01 | 85,7 |

| 7. Фондорентабельность, тыс. руб. | 0,33 | 0,48 | + 0,15 | 145,5 |

| 8. Фондовооруженность, тыс. руб. | 17,8 | 16,8 | – 1,0 | 94,4 |

Рассчитаем влияние на объем оборота фондоотдачи основных фондов и стоимости основных фондов в целом;

В отчетном году по сравнению с базисным фондоотдача увеличилась на 15,1%, фондоемкость снизилась на 14,3%, фондорентабельность увеличилась на 45,5%.

3.3 Анализ использования производственной мощности

предприятия

После анализа обобщающих показателей эффективности использования основных средств более подробно изучается степень использования производственной мощности предприятия,под которой подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Степень использования производственной мощности (Ки.мощ ) определяется следующим образом:

Факторы изменения ее величиныможно установить на основании отчетного баланса производственной мощности, который составляется в натуральном и стоимостном выражении в сопоставимыхценах по видам выпускаемой продукции и в целом по предприятию:

Мк = Мн + Мс + Мр + Мин + ΔМас – Мв

где Мк , Мн – соответственно производственная мощность на конец и начало периода;

Мс – увеличение мощности за счет строительства новыхи расширения действующих предприятий;

Мр – увеличение мощности за счет реконструкции действующих предприятий;

Мин – увеличение мощности за счет внедрения инновационных мероприятий;

ΔМас – изменение мощности в связи с изменением ассортимента продукции с различным уровнем трудоемкости;

Мв – уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов.

Для характеристики степени использования пассивной части основных средстврассчитывают показатель выхода продукции на 1 м2 производственной площади, который в некоторой степени дополняет анализ использования производственных мощностей предприятия.

3.4 Методика определения резервов увеличения выпуска

продукции, фондоотдачи и фондорентабельности

В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи – ими могут быть ввод в действие нового оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности работы оборудования, более интенсивное его использование.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением его дополнительного количества на текущий уровень среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее величину:

Р ↑ ВПк = Р ↑ К × ГВ1 = Р ↑ К × Д1 × Ксм1 × П1 × ЧВ1

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное (прогнозируемое) количество единиц оборудования и фактическую среднедневную выработку единицы в текущем периоде:

Р ↑ ВПд = Кв × Р ↑ Д × ДВ1 = Кв × Р ↑ Д × Ксм1 × П1 × ЧВ1

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на планируемое количество дней работы всего парка оборудования и на текущий уровень сменной выработки:

Р ↑ ВПКсм = Кв × Дв × Р ↑ Ксм × СВ1 = Кв × Дв × Р ↑ Ксм × П1 × ЧВ1

Резерв увеличения выпуска продукции за счет сокращения внутрисменных простоев определяют умножением планируемого прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком — СМ (произведениевозможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного уровня коэффициента сменности):

Р ↑ ВПп = СМв × Р ↑ П × ЧВ1 = Кв × Дв × Ксм.в × Р ↑ П × ЧВ1

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет обновления и модернизации оборудования, более интенсивного его использования, внедрения достижений научно-технического прогресса и т.д. Затем выявленный резерв повышения выработки за 1 машиночас надо умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

Р ↑ ВПЧВ = Тв × Р ↑ ЧВi = Кв × Дв × Ксм.в × Пв × Р ↑ ЧВi

После этого определяют резервы роста фондоотдачи:

где ВП1 – фактический объем производства продукции отчетного периода;

Р ↑ ВП – резерв увеличения производства продукции;

ОС1 – фактическая средняя величина основных средств вотчетном периоде;

ОСД – дополнительная сумма основных средств, которая понадобится для освоения резервов увеличения производства продукции;

Р ↓ ОС – резерв сокращения основных средств за счет реализации, сдачи в аренду, консервации и списания.

Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности продаж в отчетном периоде:

Р ↑ RОС = Р ↑ ФО × Rоб1

По итогам анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют контроль за их проведением.

ЗАКЛЮЧЕНИЕ

В условиях перехода предприятия к рынку значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др.

Данная курсовая работа рассматривает широкий круг вопросов, связанных с организацией ведения учета основных средств. В результате проделанной работы можно сделать следующие выводы:

- для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является типовая классификация, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

- независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

- основные средства могут оцениваться как в натуральных, так и в стоимостных показателях. Последние являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

- аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации;

- основным счетом, по которому отражается движение основных средств, является счет 01 «Основные средства». При этом перемещение основных фондов внутри хозяйственного органа не оформляется системно, т.е записями по счетам;

- особенность учета основных средств, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки;

- при составлении годовой отчетности на предприятии данные об основных средствах отражаются в балансе предприятия ф. №5 «Приложение к балансу предприятия»;

- был проведен анализ эффективности использования основных средств.

СПИСОК ЛИТЕРАТУРЫ

1. О бухгалтерском учете. Федеральный закон от 21.11.1996г. № 129-ФЗ. М., 1996.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утверждены приказом Минфина России от 31.10.200г. № 94н.

3. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено приказом Минфина России от 30.03.2001г. № 26н.

4. Артеменко В.Г. Финансовый анализ, Москва-Новосибирск: Дело и Сервис, 1999.

5. Астахов В.П. Бухгалтерский (Финансовый) учет, М.: Мирт, 2003.

6. Белов А.А., Белов А.Н. Бухгалтерский учет, М.: Эксмо, 2005.

7. Гетьман В.Г. Финансовый учет, М.: Финансы и статистика, 2002.

8. Ефимова О.В. Финансовый анализ, М.: Бух.учет, 2002.

9. Козлова Е.П. Бухгалтерский учет в организациях, М.: Финансы и статистика, 2003.

10. Кондраков Н.П. Бухгалтерский учет, М.: ИНФРА, 2004.

11. Пястолов С.М. Анализ финансово-хозяйственной деятельности, М.: академия, 2002.

12. Савицкая Г.В. Экономический анализ, М.: Новое знание, 2003.

13. Тумасян Р.З. Бухгалтерский учет, М.: ОМЕГА-Л, 2005.

14. Хотинская Г.И., Харитонова Г.В. Анализ хозяйственной деятельности предприятия, М.: Финансы и статистика, 2002.

8-09-2015, 12:43