На структуру совокупного капитала влияет конъюнктура товарного рынка. Стабильный платежеспособный спрос на продукцию хозяйствующего субъекта позволяет привлекать большую долю заемных источников финансирования.

В ситуации неблагоприятной рыночной конъюнктуры финансовый риск хозяйствующего субъекта, связанный с необходимостью первоочередного обслуживания заемного капитала, возрастает. Следствием проявления значительного финансового риска является высокая вероятность снижения чистой прибыли, остающейся в распоряжении собственника, а значит, и рентабельности собственного капитала. Таким образом, в условиях неблагоприятной рыночной конъюнктуры хозяйствующим субъектам необходимо сокращать долю заемного капитала.

Существенное влияние на структуру источников финансирования оказывает политика собственников в сфере управления капиталом. Консервативный подход к управлению совокупным капиталом обусловлен неприятием высокого уровня финансового риска, т.е. стремлением привлекать заемный капитал в минимальных размерах. Желание получить высокую прибыль на собственный капитал, учитывая рост финансового риска, определяет агрессивную политику управления капиталом, включающую рост доли заемного капитала.

По нашему мнению, выводы относительно формирования рациональной структуры капитала, достижения нормативных значений показателей финансовой устойчивости возможны при условии учета влияния всех выявленных факторов в их совокупности.

В условиях нестабильной экономики рекомендуется рассчитывать чувствительность к воздействию макроэкономических факторов риска при помощи оценки вероятности различных уровней доходности хозяйствующего субъекта. В том случае, если данные об управлении структурой капитала организации обобщены менее чем за три года, обыкновенные акции хозяйствующего субъекта свободно не обращаются на финансовом рынке.

Проф. Д.А. Ендовицкий [3, с. 237] рекомендует использовать pure play-подход. В процессе анализа при этом используют информационные материалы по организациям одной организационно-правовой формы, выпускающим аналогичную продукцию, схожим позициями на отраслевом рынке и стратегиями в области управления капиталом. Мы присоединяемся к мнению Д.А. Ендовицкого о том, что при общем соответствии хозяйствующих субъектов их чувствительность к воздействию макроэкономических факторов неопределенности будет неэквивалентной.

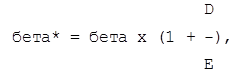

Причина данного несоответствия кроется в различии структуры капитала, что говорит о несопоставимости уровней финансового риска, используемых в анализе организаций. Решению данной проблемы способствует применение отрегулированных beta-коэффициентов, рассчитанных по формуле [3, с. 238]:

где бета* - отрегулированный по отношению к финансовому рычагу beta-коэффициент, коэф.; D - величина заемного капитала, тыс. руб.; E - величина собственного капитала, тыс. руб.

После отбора сравнимых компаний и определения beta-коэффициентов рассчитывается средняя арифметическая величина их чувствительности к воздействию систематического риска. На заключительных этапах анализа осуществляется регулирование beta-коэффициента в соответствии с текущим значением финансового рычага оцениваемого хозяйствующего субъекта.

Финансирование из заемных источников предполагает соблюдение условий, обеспечивающих определенную финансовую надежность хозяйствующего субъекта. При решении вопроса о целесообразности привлечения дополнительных источников финансирования необходимо оценить сложившуюся структуру пассивов общества. Высокая доля заемного капитала делает неразумным привлечение новых заемных средств, что может привести к риску неплатежеспособности и ухудшению финансового состояния хозяйствующего субъекта.

В современных условиях структура совокупных источников финансирования является фактором, который оказывает непосредственное влияние на финансовое состояние хозяйствующего субъекта. Мы понимаем, что использование собственных источников финансирования ограничено и зависит от политики распределения чистой прибыли.

По нашему мнению, детальный анализ структуры источников финансирования позволяет выявить аспекты усиления финансовой устойчивости, которые позволят разработать финансовую стратегию и обосновать основные направления политики управления капиталом организации, скорректировать управленческие решения в области построения оптимального соотношения между величинами заемного и собственного капиталов, снизить уровень финансового риска.

3. Совершенствование механизма финансирования товарных запасов на примере аптечного предприятия

В настоящее время все больше предприятий работают в условиях самофинансирования и самоокупаемости. Поэтому эффективное использование собственных оборотных средств является гарантом выживания предприятия. Проблемное финансовое положение большинства предприятий, дефицит собственных оборотных средств и необходимость или привычка формировать товарные запасы на условиях товарного кредита ставят их в зависимость от внешних источников финансирования.

В предлагаемой главе на конкретных примерах показан эффективный механизм формирования товарных запасов на примере аптеки.

Получение товара от дистрибьютора в кредит обходится организации дороже, чем приобретение его за собственные средства. При кредите на больший срок оптовик уже вводит наценку на начальную цену, и организация в ситуации острой конкуренции вынуждена уменьшать собственные торговые наложения, вследствие чего снижается ее валовая прибыль.

Приобретение товара в кредит не избавляет предприятие от поиска собственных средств на оплату полученного товара, т. к. за неделю будет продан товарный ассортимент, имеющий высокую и умеренную скорость реализации (т. е. больше одной упаковки в неделю). В аптечном ассортименте доля товаров с различной скоростью реализации колеблется:

• группа I – товары с высокой скоростью реализации составляют 12–35% (в среднем 22%);

• группа II – с умеренной скоростью реализации – 25–45%;

• группа III – с низкой и непредсказуемой скоростью реализации – 40%.

Товары группы III будут реализованы лишь частично, а оставшаяся часть должна быть оплачена за счет собственных резервов аптеки, если они есть. При отсутствии финансовых резервов оплата нереализованной массы товара становится невозможной, что может привести к росту задолженности и отказам со стороны поставщиков в последующем в беспроцентном товарном кредите. Меньшая эффективность работы аптеки при реализации товара, приобретенного на условиях кредита, особых доказательств не требует. Однако и при приобретении товара только на условиях предоплаты аптека может не обеспечить высокую эффективность использования собственных оборотных средств. Поэтому необходимо рассмотреть альтернативные технологии формирования товарных запасов и управления аптечным ассортиментом, которые обеспечили бы более рентабельный режим работы предприятия.

Многие руководители аптек, особенно муниципальных, объясняют приверженность к формированию аптечного ассортимента на условиях отсрочки платежей дефицитом собственных оборотных средств, что в ряде случаев побуждает их в дополнение к товарному кредиту прибегать к получению банковского кредита, а это еще более осложняет финансовое положение предприятия. Другая сторона проблемы заключается в понимании дефицита собственных оборотных средств. Необходимо отметить абсолютность и относительность этого понятия.

Любая организация постоянно может ссылаться на нехватку средств. Потребности предприятия, так же как и потребности индивидуума, всегда опережают его возможности. Если сегодня аптека не имеет задолженности перед кредиторами, то она может испытывать нехватку средств для технического перевооружения предприятия (приобретения новой техники для производственного отдела, оргтехники для автоматизированного бухгалтерского учета, анализа финансово-хозяйственной деятельности, автоматизированного учета движения товара внутри аптеки и т. д.) или дальнейшего расширения ассортимента, сферы услуг и др.

В этом и заключается абсолютность понятия "дефицит собственных оборотных средств". Очевидно, что хозяйствующие субъекты рынка, так же как и люди, жили, живут и всегда будут жить в условиях объективно ограниченных возможностей, в т. ч. и финансовых. Постоянно отмечается абсолютная ограниченность (недостаточность) ресурсов для одновременного удовлетворения всех потребностей предприятия. В то же время любое предприятие располагает и некими возможностями, у одних большими, у других меньшими, позволяющими высвободить или изыскать средства (в т. ч. и на условиях кредитования) для определенных производственных, технологических программ. Важно их привлечение сделать рентабельным и при их использовании получить наибольший экономический эффект. При ограниченных финансовых ресурсах особенно остро стоит проблема их эффективного использования. Поэтому понятие и суть дефицита собственных оборотных средств относительны, т. к. для решения определенных задач ресурсов может быть достаточно. Основной деятельностью, дающей доход аптечному предприятию, является обеспечение населения и лечебно-профилактических учреждений товарами аптечного ассортимента собственного изготовления или готовой продукцией. Благодаря полному удовлетворению спроса населения и лечебно-профилактических учреждений товарами аптечного ассортимента реализуется социальная функция аптеки, а получение прибыли, покрывающей все издержки и обеспечивающей ее развитие (выживаемость), является коммерческой задачей. Можно выделить главные слагаемые финансового успеха хозяйственной деятельности аптеки:

• эффективное использование собственных и заемных оборотных средств и повышение их оборачиваемости;

• повышение торговых наложений при условии сохранения конкурентных цен;

• уменьшение издержек предприятия.

Доходная часть бюджета аптеки практически полностью связана с эффективным использованием средств для формирования аптечного ассортимента, товарных запасов и реализацией товара.

С другой стороны, минимизация затрат на поддержание товарных запасов, устранение дефектуры, повышение оборачиваемости и рентабельности затраченных средств являются основой успешной деятельности аптечного предприятия.

В главе мы попытаемся рассмотреть теоретические и практические аспекты повышения эффективности использования оборотных средств аптечным предприятием. Очевидно, что последнее зависит от оборачиваемости средств, вложенных в товар, и от того, с какой наценкой он будет реализовываться. Существенно повысить оборачиваемость средств, вложенных во всю товарную массу аптеки, невозможно. Однако можно повысить оборачиваемость средств, вложенных в быстрореализуемые товары, разумно сократив при этом товарные запасы. Вместе с тем невозможно ускорить оборот средств при реализации наименований аптечного ассортимента, продаваемых в количестве 1–3 упаковки в месяц. Но это не означает, что их не следует вводить в ассортимент, т. к. продажа даже одной упаковки дорогостоящих препаратов может заметно повлиять на товарооборот и прибыль аптеки.

Для эффективного использования собственных и заемных оборотных средств необходимы дифференцированный подход к управлению аптечным ассортиментом и нормированию товарных запасов, а также четкие представления о том, в какой товар или услуги они вложены и какую дают отдачу. Для чего необходимо структурировать аптечный ассортимент, а вложение средств осуществлять в те его наименования, которые обеспечивают наибольшую выгоду.

Структурирование аптечного ассортимента

АВС-анализ позволяет каждому аптечному предприятию выделить наименования товаров, от реализации которых в наибольшей степени зависят товарооборот и соответственно валовая прибыль. Так, на примере деятельности 12 аптек установлено, что 25% наименований от общего числа дают 75% товарооборота, но если эту массу разделить на 3 равные части по влиянию на товарооборот, то первые 25% товарооборота (группа А1) дают 1,5–2% наименований аптечного ассортимента, вторые 25% товарооборота обеспечивают уже 6–8% и третьи – 15–18% наименований аптечного ассортимента(НАА).

Группа В, состоящая также из 25% НАА, обеспечивает 15% товарооборота, а группа С, включающая до 50% НАА, – только 10% товарооборота.

Таким образом, необходимо выделять наименования аптечного ассортимента, в наибольшей степени влияющие на товарооборот. Внимание управленцев должно быть направлено на эффективное поддержание в первую очередь наименований групп А1, А2 и А3, т. к. их отсутствие может существенно отразиться на товарообороте, валовой прибыли и конечных показателях финансово-хозяйственной деятельности. АВС-анализ позволяет также дифференцированно подходить к ценообразованию, т. к. от торговых наложений на препараты группы А в определяющей степени зависит валовая прибыль и финансовый успех аптеки. Снижение торговых наложений на препараты группы А приведет к существенному снижению валовой прибыли.

Среди препаратов группы А имеют:

• скорость реализации высокую – 25–30%;

• умеренную – 40–50%;

• замедленную и непредсказуемую – 25–35%.

В группе В только 2% наименований имеют высокую и 30–40% умеренную скорости реализации. Для группы С высокая и умеренная скорости реализации характерны соответственно для 2–3% и 15–25% НАА, а подавляющая часть товара (75%) имеет замедленную и непредсказуемую скорость реализации.Эффективность использования оборотных средств (ЭИОС) зависит также от величины товарных запасов по отдельным наименованиям, т. к. увеличение запасов ведет к росту средств, выключенных из оборота, а уменьшение товарных запасов естественно повышает их оборачиваемость и способствует сбережению средств, в них вложенных.

Данные о влиянии структуры НАА на товарооборот и их скорость реализации могут способствовать целенаправленному и эффективному использованию собственных и заемных оборотных средств.

Попытаемся проанализировать ЭИОС одной из аптек , на примере пяти позиций из ассортимента, имеющих неодинаковую цену, долю в товарообороте, различную скорость реализации, эластичность спроса и, следовательно, маркетинговый потенциал:

• суперсистема-шесть;

• мезим форте;

• индометацин;

• активированный уголь;

• шприцы.

Какие из этих позиций могут дать большую отдачу на вложенные средства и какие возможные потери будет иметь аптека при временном или длительном отсутствии и их в ассортименте? Рассмотрим ЭИОС в зависимости от формулы формирования товарных запасов и наценки в условиях использования прибыли по мере ее поступления и при сохранении ее в товарообороте.

Под формулой формирования товарных запасов мы понимаем, на сколько дней формируется запас и с каким резервом. Например, при формуле 2 + 1 или 3 + 1 запасы формируются на 3 и 4 дня, с резервом на один день и с пополнением запасов каждые 2 или 3 дня.

Для оценки возможного (предполагаемого) финансового результата от вложения оборотных средств может использоваться коэффициент эффективности использования оборотных средств (Кэиос), который рассчитывается отнесением валовой прибыли, полученной от реализации по конкретным наименованиям, к сумме оборотных средств, привлеченных для его закупки (стоимости запасов).Рассмотрим на конкретном примере.

Суперсистема-шесть (тб № 360) – доля в товарообороте составляет 1,3%, т. е. по влиянию на товарооборот относится к группе А1; скорость реализации – 0,18 (реализуется с умеренной скоростью – более одной упаковки в неделю). В то же время это наименование может быть продано в количестве от одной до трех упаковок в день, а затем может быть невостребованным в течение одной – двух недель и более. Данное наименование следует характеризовать как наименование с плохо предсказуемым спросом (имеющее высокую эластичность спроса). Учитывая значительную долю в объеме продаж, отсутствие данного препарата может существенно отразиться на товарообороте аптеки, поэтому запас целесообразно формировать по формуле 6 + 6, т. е. 0,18 уп./день ґґ 6 дней = 1,08 уп.

Запас должен быть не менее двух упаковок для минимизации отказов и потерь продаж. Для приобретения двух упаковок необходимо первоначально привлечь 3870 руб. Исходя из скорости реализации (0,18 уп./день), можно рассчитывать, что аптека в среднем будет реализовывать 5,4 упаковки в месяц. При стоимости одной упаковки 1935* руб. и наценке 25% аптека получит от реализации одной упаковки валовую прибыль, равную 484 руб., от реализации 5,4 упаковок – 2612 руб. (484 ґ 5,4).

Если отнести полученную прибыль 2612 руб. к первоначально привлеченной сумме оборотных средств 3870 руб., получим Кэиос=0,67. Мезим форте (тб. № 20) – доля в товарообороте составляет 0,61%, скорость реализации – 7,54 уп./день. Таким образом, препарат мезим форте по влиянию на товарооборот входит в группу А1 и по скорости реализации относится к группе I, имеет стабильно высокий спрос (низкую эластичность спроса). При формировании товарных запасов можно использовать формулу 2 + 1 или 3 + 1, тогда для закупки мезима форте на 3 дня потребуется 662 руб. (3 ґґ 7,54 ґ 29,25*). При наценке 25% от реализации каждой упаковки аптека получит валовую прибыль 7,31 руб., а за месяц – 1654 руб.(7,54 уп.ґ 30дней ґ 7,31руб.).В этом случае Кэиос составит 2,49 (1653 : 662 руб.). На примере мезима форте представим эффективность использования оборотных средств в зависимости от формулы формирования запасов.

При формировании товарных запасов по формуле 3 + 1 этот коэффициент будет ниже, т. к. на закупку препарата на 4 дня уже потребуется 882 руб., а валовая прибыль останется той же. При делении валовой прибыли от реализации мезима форте за месяц – 1653 руб. на первоначально привлеченную сумму – получим коэффициент 1,87 (1653 : 882). Еще ниже он окажется при формировании товарных запасов по формулам 7 + 1 и 14 + 2 (1764 руб. – сумма, необходимая на закупку препарата на 8 дней (7 дней плюс резервный запас на один день), Кэиос = 1653 : 1764 = 0,94. При формировании товарных запасов на 2 недели и плюс резервный запас на 2 дня валовая прибыль остается той же, но на закупку потребуется уже 3528 руб., и Кэиос при такой формуле окажется равным 0,47, т. е. вдвое ниже, чем при формуле 7 + 1, и соответственно в 4 и 5,3 раза ниже, чем при формулах 3 + 1 и 2 + 1. Из этого следует, что уменьшение запасов позволяет существенно уменьшить средства, затраченные на формирование товарной массы, и значительно повысить эффективность использования оборотного капитала.

Индометацин (тб. 25 мг № 30) – доля в товарообороте составляет 0,04%, скорость реализации – 1,93, следовательно, по влиянию на товарооборот препарат относится к группе А3, а по скорости реализации – к группе I (высокая скорость реализации).При формировании товарных запасов по формуле 2 + 1 требуется приобрести 6 упаковок препарата на сумму 42 руб. 30 коп. (7,05 ґ 6) и пополнять запасы каждые 2 дня по 3–4 упаковки, чтобы 2 упаковки были постоянно в резервном запасе. При наценке в 25% реализация одной упаковки позволит аптеке получить прибыль в 1 руб. 76 коп., а при реализации 58 упаковок – 102 руб. В этом случае Кэиос = 2,43.

Уголь активированный (тб. 0,25 № 10) нами взят как один из самых дешевых препаратов, в отношении которых многие авторы высказывают сомнения в эффективности их реализации. Однако доля его в товарообороте значительна – 0,11% (А2), препарат продолжает пользоваться повышенным спросом: скорость продаж – 23 упаковки в день (I группа). При формировании товарных запасов по формуле 2 + 1 стоимость закупки на 3 дня составит (23 уп. ґґ 1,41 руб. ґ 3дня)=97,29руб.За месяц будет реализовано 690 уп. по цене 1 руб. 76 коп. (1,41 ґ 1,25), т. е. на сумму 1214 руб., получена прибыль 241,5 руб., Кэиос =2,48.Из этого следует, что Кэиос зависит от скорости реализации (он высок у препаратов с высокой скоростью реализации), формулы формирования

8-09-2015, 12:46