- материальные затраты;

-затраты на оплату труда;

-амортизация основных фондов;

-прочие затраты.

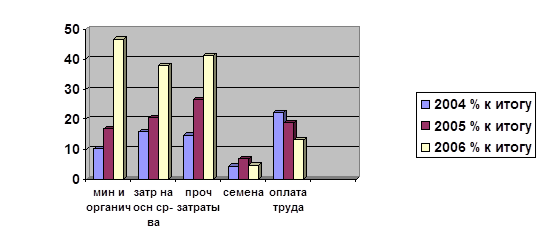

Согласно таблице 5, отражающей структуру затрат на производство зерновых и зернобобовых (без кукурузы на зерно), общие затраты на предприятии ООО «ОПХ им К.А. Тимирязева» Усть-Лабинского района составили в 2004 г. – 16872 тыс. руб., в 2005 г. – 16299 тыс. руб., в 2006 г. – 17369 тыс. руб. Это увеличение относительной величине составило 6,9 %.

Таблица 5

Структура затрат на производство зерновых и зернобобовых (без кукурузы на зерно )

| Статьи затрат: |

2004г. |

2005г. |

2006г. |

|||

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб |

% к итогу |

|

| Оплата труда с отчислениями на социальные нужды |

3760 |

22,3 |

3046 |

18,7 |

2267 |

13,05 |

| Семена и посадочные материалы |

697 |

4,3 |

1134 |

6,9 |

794 |

4,6 |

| Минеральные и органические удобрения |

1722 |

10,2 |

2583 |

15,8 |

2539 |

14,6 |

| Затраты по содержанию основных средств |

2825 |

16,7 |

3348 |

20,5 |

4620 |

26,6 |

| Прочие затраты |

7868 |

46,6 |

6188 |

37,9 |

7149 |

41,2 |

| Итого |

16872 |

100,0 |

16299 |

100,0 |

17369 |

100,0 |

Структура затрат на производство зерновых и зернобобовых (без кукурузы на зерно )

Анализируя имеющиеся данные, мы можем охарактеризовать структуру затрат на производство зерновых и зернобобовых (без кукурузы на зерно) следующим образом:

- наибольший удельный вес в статьях затрат принадлежит прочим затратам, их величины следующие: в 2004 г. – 7868 тыс. руб. или 46,6%, в 2005 г. – 6188 тыс. руб. или 37,9%, в 2006 г. – 7149 тыс. руб. или 41,2%;

- наименьший удельный вес на начало исследуемого периода занимают затраты на семена и посадочные материалы в 2004г. – 697 тыс. руб. или 4,3 %, в 2005 г. – 1134 тыс. руб. или 6,9 %, в 2006 г. – 794 тыс. руб. и 4,6 %;

- на конец исследуемого периода наименьший удельный вес в структуре затрат принадлежит минеральным и органическим удобрениям в 2004 г. 1722 тыс. руб., а в 2006 г. 2539 тыс. руб., что составило в относительных величинах 10,2%, 14,6% соответственно.

Затраты по оплате труда и отчисления на социальные нужды в отчетном году уменьшились по сравнению с базисным, что составило 3750 тыс. руб. (22,3%) в 2004г. по отношению к 2006г. 2267 тыс. руб. (13,05%)

На основе данных таблицы 5 становится очевидным то, что затраты по содержанию основных средств, в целом увеличились (с 2825 тыс. руб. в 2004г. до 4620 тыс. руб. в 2006 г.), к 2006 г. уже стали составлять 26,6 % в структуре затрат (с 16,7 % в 2004 г.). Увеличение затрат по данной статье можно объяснить устареванием основных средств, их выходом из строя, что требует обслуживания, и как следствие повышаются затраты по содержанию основных средств.

Таблица 6

Влияние изменений затрат по статьям на общее изменение себестоимости производства зерновых и зернобобовых (без кукурузы на зерно)

| Статьи затрат: |

Затраты на 1ц., руб. |

Абсолютное изменение затрат, руб. |

Влияние затрат по статьям на изменение себестоимости 1ц.,% |

|

| 2004г |

2006г. |

|||

| Оплата труда с отчислениями на социальные нужды |

32,3 |

24,4 |

-7,9 |

-5,4 |

| Семена и посадочные материалы |

6 |

8,5 |

2,5 |

1,7 |

| Минеральные и органические удобрения |

14,8 |

27,3 |

12,5 |

8,6 |

| Затраты по содержанию основных средств |

24,3 |

49,7 |

25,4 |

17,5 |

| Прочие затраты |

67,7 |

76,9 |

9,2 |

6,3 |

| Итого |

145,1 |

186,8 |

41,7 |

28,7 |

Исходя из данных, предоставленных в таблице 6 «Влияние изменений затрат по статьям на общее изменение себестоимости производства», можно сделать выводы о том, что за период с 2004 г. по 2006 г. затраты на 1 ц. в целом по всем статьям увеличились на 41,7 руб. (со 145,1 руб. до 186,8 руб.).

Рассмотрим ниже подробнее статьи затрат:

- произошло небольшое повышение затрат по статье прочие затраты, оно составило 9,2 руб. на 1 ц (с 67,7 руб. до 76,9 руб.). Влияние данного изменения проявилось в размере 6,3 % повышения на 1 ц себестоимости;

- также произошло повышение затрат по семенам и посадочным материалам, оно составило 2,5 руб. на 1 ц. Повышение затрат по данной статье обусловило изменение себестоимости – повышение ее на 1,7 % 1 ц;

- наблюдается сокращение затрат по оплате труда с отчислениями на социальные нужды ,спад составил 5,4 руб. на 1 ц (32,4 руб. до 24,4 руб.). Это оказало влияние на понижение себестоимости зерновых и зернобобовых (без кукурузы на зерно) в размере 5,4 % на 1 ц продукции;

- согласно таблице 6 произошел рост затрат на минеральные и органические удобрения, абсолютный прирост данной статьи затрат составил 12,5 руб., что отразилось на себестоимости 1 . в размере 8,6 %;

- резко возросли затраты по содержанию основных средств. Рост составил 25,4 руб. (с 24,3 руб. до 49,7 руб.), это отразилось на росте себестоимости в размере 17,5 % на 1 ц.

3.2 Динамика производства зерновых и зернобобовых (без кукурузы на зерно)

Одной из важнейших задач статистики является изучение экономических явлений во времени путём построения и анализа рядов динамики. Ряд динамики представляет собой численные значения статистического показателя в последовательные моменты или периоды времени. В любом ряде динамики выделяют два элемента: количественные значения показателя, называемые уровнями ряда и периоды или моменты времени, к которым относятся уровни ряда. Если уровни ряда характеризуют значение показателя за определенный момент времени, то ряд называется интервальным, а если на определенный момент времени - моментным.

Для характеристики развития явления во времени используются следующие показатели: абсолютный прирост, коэффициент роста, темп роста, темп прироста, исчисляемые базисным и цепным способами, а также значения одного процента прироста.

Динамика себестоимости производства зерновых и зернобобовых (без кукурузы на зерно) в ООО «ОПХ им К.А. Тимирязева» представлена в таблице 7.

Для расчета показателей таблицы 7 использовались следующие формулы:

1 .Абсолютный прирост (А)

Аб = уi-у1 (базисный)

Аб 2003г.=142,7-138,1=4,6

Аб 2004г.=145,2-138,1=7,1

Аб 2005г.=124,5-138,1=-13,6

Аб 2006г.=181,8-138,1=43,7

Ац =уi-уi-1 (цепной)

Ац 2003г.= 142,7-138,1=4,6

Ац 2004г.=145,9-142,7=2,5

Ац 2005г.=124,5=145,2=-20,7

Ац 2006г.=181,8-124,5=57,3

Таблица 7

Показатели динамики себестоимости производства зерновых и зернобобовых (без кукурузы на зерно)

| Годы |

Себестоимость 1ц., руб. |

Абсолютный прирост |

Коэффициент роста |

Темп роста, % |

Темп прироста, % |

Значение 1% прироста |

||||

| У |

Баз. Аб |

Цеп. Ац |

Баз. Крб |

Цеп. Крц |

Баз. Трб |

Цеп. Трц |

Баз. Тпрб |

Цеп. Тпрц |

Зн. 1 % |

|

| 2002 |

138.1 |

- |

- |

1 |

1 |

100 |

100 |

- |

- |

- |

| 2003 |

142.7 |

4.6 |

4.6 |

1.03 |

1.03 |

103 |

103 |

3 |

3 |

1.38 |

| 2004 |

145.2 |

7.1 |

2.5 |

1.05 |

1.02 |

105 |

102 |

5 |

2 |

1.42 |

| 2005 |

124.5 |

-13.6 |

-20.7 |

0.9 |

0.9 |

90 |

90 |

-10 |

-14 |

1.45 |

| 2006 |

181.8 |

43.7 |

57.3 |

1.3 |

1.4 |

131 |

146 |

31 |

46 |

1.24 |

| В сред- нем |

146 |

10.9 |

1.07 |

107 |

7 |

1.56 |

||||

2.Коэффициент роста

Крб =уi/у (базисный)

Крб2003г. =142,7/138,1=1,03

Крб2004г .=145,2/138,1=1,05

Крб2005г.=124,5/138,1=0,9 (4)

Крб2006г.=181,8/138,1=1,3

Крц =уi/уi-1 ( цепной)

Крц2003г =142,7/138,1=1,03

Крц2004г =145,2/142,7=1,02 ( 5 )

Крц2005г.=124,5/145,2=0,9

Крц2006г.=181,8/124,5=1,4

1. Темп роста

Трб=Крб*100% (базисный)

Трб2003г.=1,03*100%=103%

Трб2004г=1,05*100%=105%

Трб2005г=0,9*100%=90% Трб2006г.=1,3*100%=130%

Трц=Крц* 100% (цепной)

Трц2003г.=1,03*100%=103%

Трц2004г.=1,02* 100%=102% ( 7 )

Трц2005г.=0,9*100%=90%

Трц2006г.=1,4*100%=140%

4.Темп прироста

Тпрб=Трб-100% Тпрб2003г.=103%-100%=3%

Тпрб2004г.=105%-100%=5%

Тпрб2005г.=90%-100%=-10%( 8 )

Тпрб2006г.=131%-100%=31%

Тпрц=Трц-100%

Тпрц2003г.=103%-100%=3%

Тпрц2004г.=102%-100%=2%( 9 )

Тпрц2005г.=86%-100%=-14%

Тпрц2006г.=146%-100%=46%

Абсолютное значение 1% прироста

3%=0,01уi-1

3%2003г.= 0,01* 138=1, 38

3%2004г.= 0,01* 142= 1,42 ( 10 )

3%2005г.= 0,01* 145= 1,45

3%2006г.= 0,01*124=1,24

Для нахождения средних уровней ряда динамики использовались следующие формулы:

1 .Средний уровень ряда

У= (у1+у2+уЗ+у4+у5)/n

У=(138,1+142,7+145,2+124,5+181,8)/5=146

2. Средний абсолютный прирост

Аср. =![]() Ац/n - 1=10,9/4= 2,7

Ац/n - 1=10,9/4= 2,7

3. Средний коэффициент роста

Кр.ср.=n

-1

![]() ПКрц =4

ПКрц =4

![]() 1, 32=1,07

1, 32=1,07

4. Средний темп роста

Трср.=Крср.*100%=1,07*100%=107%

5.Средний темп прироста

Тпр ср = Тр ср.- 1 00%= 107%- 100%= 7%

5. Среднее значение 1% прироста

3% ср.=Аср./ Тпр ср.=10,9/7=1,56

Проанализировав данные таблицы 7, можно сделать вывод, что средняя себестоимость производства зерновых и зернобобовых в динамике за 5 лет составила 146 р/ц. При этом ежегодно себестоимость возрастала на 7%, или на 2,7 руб. Один % прироста соответствовал 1,56 руб.

Для выявления основной тенденции развития в рядах динамики применяются различные методы: укрупнения временных интервалов, скользящих средних, аналитического выравнивания. В данном случае применяется метод аналитического выравнивания. Метод аналитического выравнивания состоит в подборе для данного ряда динамики такой теоретической линии, которая выражает основные черты или закономерности изменения уровней явления. Чаще всего при выравнивании используется линейное уравнение вида у = а+bt, где

а- свободный член уравнения;

Ь- коэффициент;

t- порядковый номер года.

Параметры уравнения определяются методом наименьших квадратов путем составления и решения системы уравнений

na+b∑t=∑y

a∑t+b∑t2 =∑yt

Таблица для проведения аналитического выравнивания себестоимости зерновых и зернобобовых в ООО «ОПХ им К.А. Тимирязева» приведена ниже.

Таблица 8

Вспомогательная таблица для аналитического выравнивания себестоимости производства зерновых и зернобобовых (без кукурузы на зерно) за 2002-2006гг.

| Годы |

Себестоимость 1ц., руб. |

Номер года |

Квадрат номера года |

Произведение параметров |

Выровненное значение себестоимости |

| У |

1 |

I2 |

Уt |

у(t)=а+bt |

|

| 2002 |

138.14 |

-2 |

4 |

-276.28 |

132.7 |

| 2003 |

142.72 |

-1 |

1 |

-142.72 |

139.6 |

| 2004 |

145.19 |

0 |

0 |

0 |

146.5 |

| 2005 |

124.51 |

1 |

1 |

124.51 |

153.4 |

| 2006 |

181.81 |

2 |

4 |

363.62 |

160.3 |

| Итого |

732.46 |

0 |

10 |

69.13 |

732,46 |

na+b∑t=∑y

a∑t+b∑t2 =∑yt2

Таким образом получили систему нормальных уравнений упрощенного вида:

5a=732,46 a=146,5

10b=69,13 b=6,9

Уравнение прямой имеет вид: y=a+bt, тогда y=146,5+6,9t

Начальный уровень выровненного уровня динамики составляет 146,5, а скорость ряда – 6,9.

Себестоимость выражает отдачу основных средств производства в объёме их потреблённой части в производстве данного продукта, которая измеряется суммой амортизационных отчислений, и отдачу оборотных фондов, выступающих в виде затрат на оплату труда, электроэнергию, удобрения, запасные части и др. Она является критерием научно – технического производства.

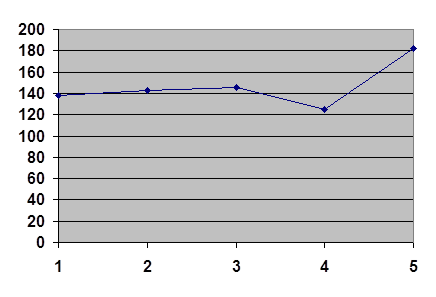

Динамика себестоимости 1ц себестоимости производства зерновых и зернобобовых (без кукурузы на зерно) на рис. 1

![]()

Рисунок 1. Динамика фактической и выровненной себестоимости зерновых и зернобобовых (без кукурузы на зерно).

Просматривается тенденция увеличения себестоимости зерновых и зернобобовых (без кукурузы на зерно), что отражает выровненная кривая. Себестоимость зерновых и зернобобовых (без кукурузы на зерно) увеличилась в 2006 г. на 43,67 руб. по сравнению с 2002 г. Увеличение себестоимости свидетельствует о росте издержек производства, изменении структуры затрат (в сторону их увеличения по отдельным статьям).

Рассмотрим влияние затрат на 1га посева и урожайности на изменение себестоимости производства зерновых и зернобобовых (без кукурузы на зерно) в таблице 9.

Таблица 9

Влияние затрат на 1га посева и урожайности на изменение себестоимости производства зерновых и зернобобовых (без кукурузы на зерно)

| Вид продукции |

Затраты на 1 га посева, руб. |

Урожайность с 1га, ц |

Себестоимость 1ц, руб. |

Отклонение в себестоимости, руб. |

||||||

| Всего |

в том числе за счет изменения: |

|||||||||

| 2004г |

2006г |

2004г |

2006г |

2004г |

2006г |

условная |

затрат на 1га посева |

урожайности |

||

| Озимые зерновые |

7164,7 |

7295,5 |

49,9 |

40,3 |

143,6 |

181,3 |

177,8 |

37,4 |

3,2 |

34,2 |

| Зернобобовые |

5507,7 |

5929,6 |

33,1 |

25,8 |

166,4 |

229,8 |

213,5 |

63,4 |

16,3 |

47,1 |

| Зерновые и зернобобовые ( без кукурузы на зерно ) |

6986,3 |

7253,8 |

48,1 |

39,9 |

145,5 |

181,8 |

175,1 |

36,6 |

6,7 |

29,9 |

Данные таблицы 9 свидетельствуют о том, что в 2006 году по сравнению с 2004годом себестоимость зерновых и зернобобовых (без кукурузы на зерно ) увеличилась на 36,3 руб. В том числе себестоимость производства 1 ц озимых зерновых увеличилась на.37,7 руб., себестоимость производства 1 ц зернобобовых - на 63,4 руб.

В том числе за счет изменения затрат

8-09-2015, 12:48