При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка. Кроме того, работник имеет право на возмещение расходов, связанных с командировкой (ст. 167 ТК РФ). Ему обязаны возместить расходы по проезду, найму жилого помещения, суточные и иные расходы, произведенные им с разрешения или ведома работодателя.

Признание таких затрат для целей налогообложения прибыли зависит от соблюдения общих требований, установленных пунктом 1 статьи 252 НК РФ, а именно: от документального подтверждения и экономической оправданности этих расходов.

В пункте 9 раздела 5.4 Методических рекомендаций по применению главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 20.12.2002 № БГ-3-02/729. Расходы, связанные с командировкой, принимаются для целей налогообложения только при подтверждении ее производственного характера. Документы, подтверждающие расходы, должны быть оформлены в соответствии с законодательством.

Направление в командировку

Направляя работника в командировку за пределы России, нужно оформить следующий пакет документов:

-приказ (распоряжение) о направлении работника в командировку (форма Т-9 или Т-9а);

-служебное задание для направления в командировку и отчет о его выполнении (форма Т-10а);

-командировочное удостоверение (форма Т-10) - только при поездках в страны СНГ.

Перечисленные унифицированные формы первичной учетной документации утверждены постановлением Госкомстата России от 06.04.2001 № 26.

В приказе следует указать фамилию, имя и отчество сотрудника, страну командирования, планируемый срок командировки, ее цель. В зависимости от цели расходы на командировку впоследствии могут быть включены в состав прочих расходов (пп. 12 п. 1 ст. 264 НК РФ). Если целью командировки было приобретение имущества (основных средств, нематериальных активов, производственных запасов), расходы относятся на увеличение стоимости приобретенного имущества (п. 1 ст. 254, п. 1 ст. 257 НК РФ).

Возвращение из командировки

По возвращении из командировки работник должен представить в бухгалтерию организации авансовый отчет по форме АО-1, утвержденной постановлением Госкомстата России от 01.08.2001 № 55. К нему нужно приложить оправдательные документы, подтверждающие произведенные расходы.

При командировках в страны дальнего зарубежья (включая прибалтийские государства - бывшие республики СССР) командировочное удостоверение не оформляется. Время пребывания работника в загранкомандировке определяется по отметкам, сделанным в загранпаспорте на контрольно-пропускных пунктах при пересечении границы. Поэтому для подтверждения времени пребывания в командировке работник должен представить в бухгалтерию ксерокопию загранпаспорта с отметками о дате пересечения границы. Иначе бухгалтер организации не сможет правильно рассчитать ему размер суточных.

Приложенные к авансовым отчетам оправдательные документы, например счета отелей, обычно составляются на языке той страны, в которую ездил сотрудник, или на английском языке. На территории России официальное делопроизводство в государственных органах, организациях, на предприятиях и в учреждениях ведется на русском языке. Это установлено пунктом 1 статьи 16 Закона РФ от 25.10.91 № 1807-1 "О языках народов Российской Федерации". Организации для признания в целях налогообложения прибыли расходов на командировки потребуется построчный перевод (на отдельном листе) на русский язык первичных документов, составленных на иностранном языке. Это же требование содержится в последнем абзаце пункта 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Положение утверждено приказом Минфина России от 29.07.98 № 34н.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации. Размеры возмещения не могут быть ниже размеров, установленных Правительством РФ для организаций.

Таким локальным нормативным актом организации может быть приказ, определяющий общий порядок организации деловых поездок работников за пределы России и возмещения им затрат на эти цели. В приказе могут быть установлены нормы суточных командируемому лицу (категориям командируемых лиц).

Порядок выдачи аванса в иностранной валюте

Сотруднику, направленному в загранкомандировку, выдается аванс в иностранной валюте на текущие расходы. Бухгалтер рассчитывает сумму аванса на основании приказа, устанавливающего порядок возмещения затрат на служебные командировки.

Аванс может быть выдан путем:

-снятия наличной иностранной валюты с валютного счета организации. Это может быть валюта страны командирования либо другая, отличная от нее;

-приобретения дорожного или банковского чека в иностранной валюте.

Аванс выдается сотруднику в свободно конвертируемой валюте (долларах, евро и др.). Если нормы командировочных расходов установлены в национальной неконвертируемой иностранной валюте, организация может выдать сотруднику аванс в любой свободно конвертируемой валюте. Пересчет неконвертируемой валюты в свободно конвертируемую, производится через рубли по курсу Банка России.

Для выдачи аванса организация должна получить валюту со своего текущего валютного счета, открытого в уполномоченном банке. При отсутствии такового она покупает валюту.

Получение иностранной валюты со счета в банке

Порядок приобретения и выдачи иностранной валюты для оплаты командировочных расходов регламентируется Положением Банка России от 25.06.97 № 62 "О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов" (далее - Положение № 62).

Для получения наличной валюты или покупки дорожных чеков организация должна представить в уполномоченный банк:

-заявку и ее копию;

-приказ (распоряжение) о направлении работника в командировку (форма Т-9 или Т-9а);

-приказ, устанавливающий общий порядок организации деловых поездок работников за пределы России и возмещения им затрат на служебную командировку, в котором определены нормы суточных командируемому лицу (категориям командируемых лиц).

Копию заявки с отметкой о дате приема оригинала банк возвращает организации.

После представления заявки, но не ранее чем за 10 рабочих дней до даты убытия командируемых работников в служебную командировку за пределы России уполномоченный банк выдает организации запрашиваемую сумму наличной иностранной валюты либо дорожные чеки.

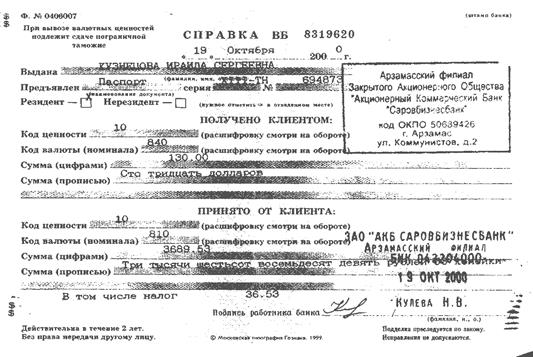

Одновременно выдается справка по форме № 0406007 на имя командируемого работника.

Справка является основанием для вывоза физическим лицом (резидентом и нерезидентом) платежных документов: дорожных чеков, именных чеков и денежных аккредитивов. Разъяснения по этому поводу даны в письме ГТК России от 28.03.2003 № 01-06/13396.

С 14 марта 2003 года физические лица (резиденты и нерезиденты) могут единовременно вывозить из России наличную иностранную валюту в сумме, не превышающей 10 000 долл. США. Без декларирования на таможне из России разрешено вывозить не более 3000 долл. США.

Справка по форме № 0406007 является бланком строгой отчетности. Поэтому до отъезда работника в командировку полученные справки должны храниться в кассе организации и учитываться в "Журнале учета Справок по форме № 0406007" в порядке и по форме, приведенной в приложении № 3 к Положению № 62. Журнал должен вести кассир организации.

Валютные средства могут быть переведены уполномоченным банком непосредственно в страну командирования. Для этого оформляется заявка на перевод средств в иностранной валюте за пределы России на счет командируемого лица, открытый в банке - нерезиденте России.

Приобретение иностранной валюты при отсутствии валютного счета

Если организация не имеет иностранной валюты, для оплаты командировочных расходов работнику она может купить ее в безналичном порядке в уполномоченном банке. Покупка наличной валюты для оплаты командировочных расходов, например через обменные пункты, запрещена (п. 2.1 Положения № 62). Этот запрет распространяется на всех подотчетных лиц организации, в том числе на кассира и на подотчетное лицо, получившее аванс на командировочные расходы.

За нарушение этого порядка организации грозит штраф (п. 4 ст. 15.25 КоАП РФ):

-организации - от 40 000 до 50 000 руб. (400-500 МРОТ);

-ее должностным лицам - от 5000 до 10 000 руб. (50-100 МРОТ).

В обменных пунктах запрещена покупка или продажа наличной иностранной валюты от имени либо по поручению организаций (резидентов и нерезидентов). Согласно пункту 1.33 инструкции Банка России от 27.02.95 № 27 "О порядке организации работы обменных пунктов на территории Российской Федерации, совершения и учета валютно-обменных операций уполномоченными банками" (в редакции от 28.09.99). Поэтому в рассматриваемой ситуации, даже если командированный работник представит справку об обмене рублей на иностранную валюту, выданную пунктом обмена валюты, она не может служить первичным учетным документом для отражения валютной суммы на счетах бухучета организации.

Чтобы приобрести иностранную валюту, организация должна представить в банк платежное поручение по форме, утвержденной Указанием Банка России от 03.03.2003 № 1256-У. В поле "Назначение платежа" нужно указать информацию, необходимую для идентификации платежа, а именно: "Приобретение валюты для оплаты командировочных расходов" (п. 2.2 Положения № 62) со ссылкой на курс банка и указанием на то, что данная операция НДС не облагается.

Купленная валюта зачисляется на специальный транзитный валютный счет на основании Указания Банка России от 20.10.98 № 383-У и должна быть использована на заявленные цели в течение 7 календарных дней. Валюта, не использованная в течение указанного срока, подлежит обратной продаже.

Рассмотрим на примере, как отражаются операции по покупке валюты.

Пример 1

Организация в июне 2005 года направляет работника в командировку в Грецию на 5 дней. Командировка связана с основной производственной деятельностью работника. Для оплаты командировочных расходов у банка приобретена иностранная валюта в сумме 600 долл. США по курсу 30,70 руб. Деньги на приобретение валюты в сумме 18 420 руб. перечислены банку с расчетного счета. Кроме того, организация выдала сотруднику 6200 руб. для приобретения авиабилета. Курс Банка России на дату зачисления валюты на специальный транзитный счет составил 30,64 руб./долл. США. В тот же день валюта оприходована в кассу предприятия и выдана под отчет командируемому работнику.

Для отражения операций по загранкомандировкам организация открыла субсчета:

50-1 - "Касса в рублях";

50-4 - "Касса в долларах США";

52-2 - "Специальный транзитный валютный счет внутри страны";

71-2 - "Расчеты с подотчетными лицами по загранкомандировкам".

Приобретение иностранной валюты, получение наличной валюты с валютного счета и выдача аванса на командировочные расходы отражаются следующими бухгалтерскими записями:

ДЕБЕТ 57 КРЕДИТ 51

-18 420 руб. - перечислены рубли для покупки иностранной валюты;

ДЕБЕТ 52-2 КРЕДИТ 57

-18 384 руб. (30,64 руб. х 600 USD) - зачислена на валютный счет иностранная валюта;

ДЕБЕТ 91-2 КРЕДИТ 57

-36 руб. (18 420 руб. - 18 384 руб.) - отражена отрицательная курсовая разница, которая в целях исчисления налога на прибыль относится к внереализационным расходам (пп. 6 п. 1 ст. 265 НК РФ);

ДЕБЕТ 50-4 КРЕДИТ 52-2

-18 384 руб. (600 USD) - получена иностранная валюта в кассу организации;

ДЕБЕТ 71-2 КРЕДИТ 50-4

-18 384 руб. (600 USD) - работнику выдан аванс в иностранной валюте;

ДЕБЕТ 71-2 КРЕДИТ 50-1

-6200 руб. - работнику выдан аванс в рублях на приобретение авиабилетов.

Командированному за рубеж работнику выдан аванс не в валюте страны направления в командировку, а в другой конвертируемой валюте. Тогда для определения соответствия выданной валюты нормам командировочных расходов производится пересчет выданной валюты в российские рубли по курсу Банка России на дату выдачи, а из рублевого эквивалента в валюту страны убывания.

Задолженность работника по выданной ему под отчет иностранной валюте числится в бухгалтерском учете организации как валютная задолженность. В связи с изменением текущего курса рубля, по отношению к иностранной валюте, за период со дня выдачи аванса до дня утверждения авансового отчета командированного работника могут возникать курсовые разницы. Порядок пересчета иностранной валюты в рубли установлен Положением по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2000), утвержденным приказом Минфина России от 10.01.2000 № 2н. Согласно этому документу датой совершения кассовых операций в иностранной валюте считается дата оприходования денежных знаков в кассу организации или дата их выдачи из кассы организации.

Авансовый отчет

После возвращения из загранкомандировки сотрудник в течение 10 календарных дней должен представить в бухгалтерию организации авансовый отчет по форме АО-1. Авансовый отчет является основным документом, на основании которого производится списание задолженности с подотчетного лица. В нем командированный работник должен отразить произведенные расходы в рублях и иностранной валюте.

Целесообразность произведенных расходов подтверждается руководителем организации.

Расходы в иностранной валюте пересчитываются в рубли по курсу Банка России на дату утверждения авансового отчета.

Окончательный расчет с сотрудником производится после утверждения и обработки авансового отчета.

Для целей налогообложения прибыли расходы на командировки признаются прочими расходами, связанными с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ). Это расходы на проезд работника к месту командировки и обратно, наем жилого помещения (в том числе дополнительные услуги гостиниц), суточные в пределах норм, утверждаемых Правительством РФ. Сюда же относится оформление и выдача виз, паспортов, оплата консульских сборов и другие расходы, связанные с загранкомандировкой.

При оплате счета гостиницы не подлежат возмещению расходы на обслуживание в барах, ресторанах, номере гостиницы, за пользование рекреационно-оздоровительными объектами, на выплату суточных или полевого довольствия свыше норм, утвержденных Правительством РФ.

Порядок выплаты суточных определен письмом Минтруда России и Минфина России от 17.05.96 № 1037-ИХ. Они выплачиваются по норме в иностранной валюте за каждый день пребывания в командировке. При этом день пересечения государственной границы при въезде в Российскую Федерацию оплачивается по норме в рублях. Если работник в период командировки находился в нескольких зарубежных странах, то день выбытия из одной страны в другую (определяется по отметке в паспорте) оплачивается по норме, установленной для страны, в которую он направляется.

Нормы расходов на выплату суточных установлены постановлением Правительства РФ от 08.02.2002 № 93 (в редакции постановления Правительства РФ от 15.11.2002 № 828). Расходы на оплату суточных сверх установленных норм не учитываются в целях налогообложения прибыли (п. 38 ст. 270 НК РФ).

Что касается ЕСН и страховых взносов на обязательное пенсионное страхование, то сумма суточных сверх установленной нормы у организаций, формирующих базу по налогу на прибыль, не должна облагаться ими. Эта сумма не относится к расходам, уменьшающим налогооблагаемую прибыль. Соответственно вступает в действие пункт 3 статьи 236 НК РФ, освобождающий от налогообложения выплаты, не включаемые в расходы для целей налогообложения. Те организации, которые не формируют базу по налогу на прибыль, например, использующие УСНО или переведенные на уплату ЕНВД, на сумму суточных сверх установленных норм должны начислять страховые взносы на обязательное пенсионное страхование. Так как на указанные организации норма пункта 3 статьи 236 не распространяется.

Для целей исчисления налога на доходы физических лиц следует руководствоваться положениями пункта 3 статьи 217 Налогового кодекса. Согласно этой статье от налога на доходы физических лиц освобождаются суточные в пределах норм, установленных в соответствии с действующим законодательством. Таким законодательным актом является Трудовой кодекс РФ. Статья 168 ТК РФ гласит, что порядок, размеры возмещения расходов, связанных со служебными командировками, должны определяться коллективным договором или локальным нормативным актом организации. Следовательно, суточные в пределах норм, установленных работодателем в коллективном договоре или приказе, не облагаются налогом на доходы физических лиц.

На сумму суточных, не превышающую указанные нормы, не нужно начислять страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. (п.10 Перечня выплат на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации). Этот перечень утвержден постановлением Правительства РФ от 07.07.99 № 765.

Пример 2

Воспользуемся условиями примера 1. По возвращении из загранкомандировки работник представил авансовый отчет с приложенными оправдательными документами на сумму 680 долл. США и 7300 руб., в том числе:

- расходы на проживание - 400 долл. США (80 USD х 5 дн.);

-суточные за 4 дня - 280 долл. США (70 USD х 4 дн.). Приказом руководителя организации суточные за каждый день нахождения в командировке установлены в размере 70 USD;

-суточные за 1 день (при въезде на территорию России) - 100 руб.;

-оплата визы - 1000 руб.;

-оплата проезда - 6200 руб.

Сумма перерасхода выплачена работнику в рублях. Курс доллара США, установленный Банком России на дату утверждения авансового отчета, составлял 30,67 руб./долл. США.

Расходы в иностранной валюте бухгалтер организации должен пересчитать в рубли по курсу Банка России на дату утверждения авансового отчета. В бухгалтерском учете эти операции следует отразить проводками:

ДЕБЕТ 20 (26, 44) КРЕДИТ 71-2

-28 156 руб. (400 USD х 30,67 руб. + 280 USD х 30,67 руб. + 100 руб. + 1000 руб. + 6200 руб.) - списаны на затраты оплата за проживание, суточные, виза, проезд;

ДЕБЕТ 91-2 КРЕДИТ 71-2

-18 руб. (30,67 руб. - 30, 64 руб.) х 600 USD - отражена отрицательная курсовая разница;

ДЕБЕТ 71-2 КРЕДИТ 50-1

-3554 руб. [(680 USD - 600 USD) х 30,67 руб. + 7300 руб. - 6200 руб.] - выплачена работнику сумма перерасхода по загранкомандировке.

Для целей налогообложения прибыли в расходы включаются суточные в пределах норм, установленных постановлением № 93. Об этом сказано в подпункте 12 пункта 1 статьи 264 налогового кодекса. В нашем примере - это 8128 руб. (53 USD х 5 дн. х 30,67 руб.).

В тех случаях, когда по результатам расчета получен перерасход, сумма задолженности организации перед сотрудником может быть погашена на основе договоренности между ними. Работнику может быть выдана соответствующая наличная иностранная валюта или рублевый эквивалент, исчисленный по курсу Банка России на дату выплаты. Кроме того, организация может перевести сумму задолженности на текущий валютный счет сотрудника.

Если сотрудник аванс, полученный в иностранной валюте, израсходовал не полностью, он должен погасить задолженность. То есть внести в кассу организации остаток

8-09-2015, 13:49